從「王俊凱憋不住張若昀還在加料」熱點效應,解構中國影視產業的內容生產與流量變現結構性轉移

從王俊凱與張若昀的互動熱點剖析中國影視產業中偶像派與實力派的流量變現結構性差異與演進。

社交媒體熱點背後的產業訊號:注意力經濟的典範轉移

近期,中國社交媒體平台微博上出現了題為「王俊凱憋不住了張若昀還在加料」的熱搜話題,該話題在短時間內迅速攀升至熱搜榜單前端,引發了廣泛的社交討論與短影音的二次傳播。表面上看,此類詞條僅反映了娛樂圈中兩位指標性藝人在特定場合的互動狀態或影視宣發期的娛樂效果;然而,若將此一微觀的傳播現象置於宏觀的中國影視產業發展脈絡中進行檢視,便能發現其深刻反映了當前影視工業在「流量經濟」向「內容經濟」轉型過程中,不同類型藝人商業價值評估體系的重塑,以及影視製作端在演員配置策略上的結構性變遷。

王俊凱作為中國第一代現象級偶像團體TFBOYS的核心成員,其職業生涯的起點與發展軌跡,高度契合了2014年至2019年期間中國影視市場「流量為王」的資本邏輯。在當時的市場環境下,自帶千萬級別粉絲基數的偶像能夠為影視作品提供基礎的收視率與點擊量保證,因此其作為「流量入口」的商業價值被極大化。而張若昀則代表了另一條截然不同的產業發展路徑。作為依靠《法醫秦明》、《慶餘年》等具有高製作水準與扎實劇本基礎的劇集而逐步躋身一線的演員,張若昀的市場定位更趨近於「內容驅動型」的核心資產。在熱搜話題中「憋不住」與「加料」的動態描述,若將其轉譯為產業語言,實則隱喻了傳統流量藝人在面對工業化標準日益嚴苛的內容考驗時的適應期陣痛,以及內容型演員在IP(智慧財產權)運營與角色塑造上所能提供的超額附加值。這種對比並非單一偶發事件,而是中國影視產業在經歷政策監管收緊、資本退潮與觀眾審美迭代後,市場供需關係發生根本性逆轉的具體縮影。

中國影視市場的演進歷史與關鍵數據結構

要深入探討此現象對產業的長期影響,必須回顧中國影視市場過去十年的演進歷程。2015年前後,隨著移動互聯網的普及與四大視頻平台(愛奇藝、騰訊視頻、優酷、芒果TV)的版權大戰進入白熱化階段,影視行業的估值模型發生了劇烈變化。在「網台聯動」與「會員付費」的商業模式初建期,平台為了快速獲取新用戶並刺激會員轉化率,高度依賴具備強大粉絲動員能力的「流量藝人」。據中國廣電總局及藝恩數據等第三方機構的歷史統計顯示,2016年至2018年期間,排名前十的年度熱播劇集中,由偶像派藝人擔綱主角的比例超過75%,而這些劇集的網路播放量往往能輕易突破百億大關。然而,這種依賴粉絲「數據打投」與「控評」的繁榮背後,隱藏著製作成本結構嚴重失衡的危機——藝人片酬一度佔據總製作成本的60%至70%,嚴重擠壓了劇本研發、後期特效與基礎拍攝的預算空間。

產業的轉折點發生在2018年至2021年之間。隨著稅務整改風波的爆發以及廣電總局發布《關於加強網絡視聽節目明星嘉賓、評論嘉賓使用管理的通知》等一系列行業規範,明確限制了演員片酬比例(單集片酬不得超過100萬人民幣,總片酬不得超過5000萬人民幣),疊加「清朗行動」對粉絲應援亂象的治理,資本對「純流量模型」的信仰開始瓦解。與此同時,觀眾的收視行為數據發生了顯著變化。根據中國視聽大數據(CVB)與雲合數據的統計報告指出,自2020年起,能夠進入年度有效播放排行榜前十名的劇集,其核心驅動力逐漸向「劇本質量」與「演員演技」傾斜。以張若昀主演的《慶餘年》第一季與第二季為例,該系列不僅在騰訊視頻與央視八套均創下歷史性的收視紀錄,其第二季更是創下了騰訊視頻站內熱度值突破34000的歷史最高點,成為中國劇集市場熱度最快破30000的劇集。這種現象級的數據表現,證明了基於優質IP與實力派演員結合的內容,能夠產生遠超傳統粉絲向作品的長尾效應與跨圈層傳播力。

製作端與資本端的策略重組:從「流量保障」到「內容資產」

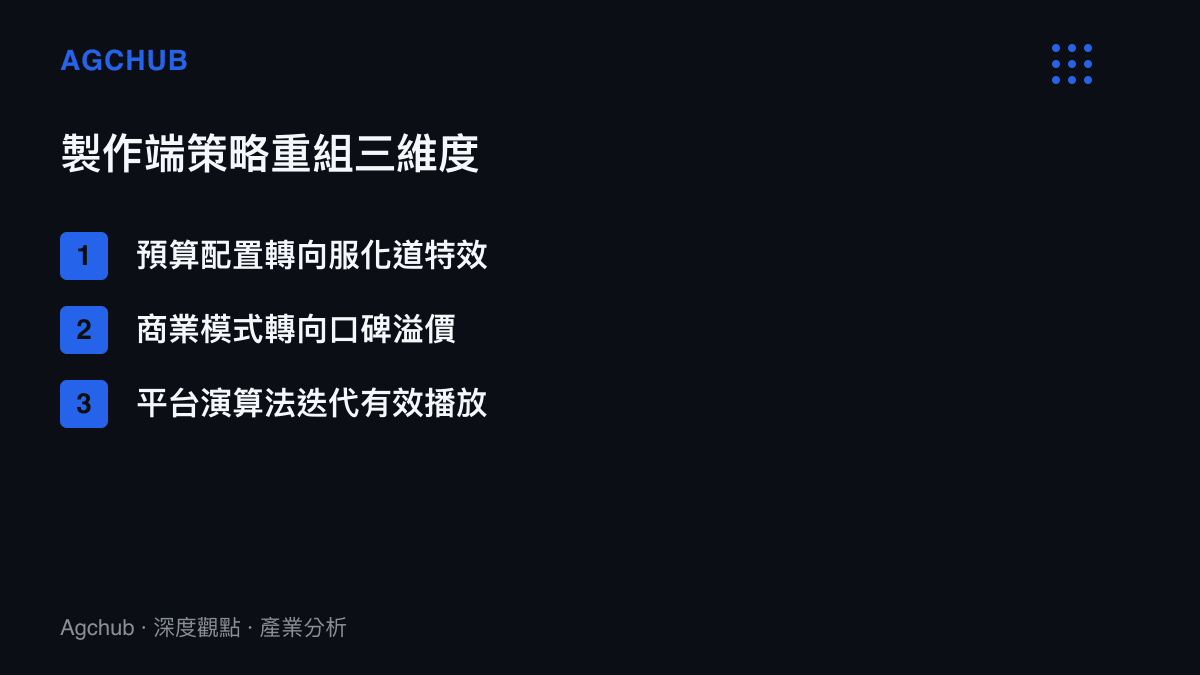

上述數據結構的變化,深刻影響了影視製作公司與投資機構的決策模型。在過去的舊模型中,投資方評估一個影視項目的風險,主要看主演陣容中是否具備所謂的「一線流量」。但在新模型下,資本的評估邏輯已經轉向對「項目ROI(投資回報率)」與「口碑轉化率」的精算。這種策略重組在產業內表現為三個主要維度的結構性轉移。

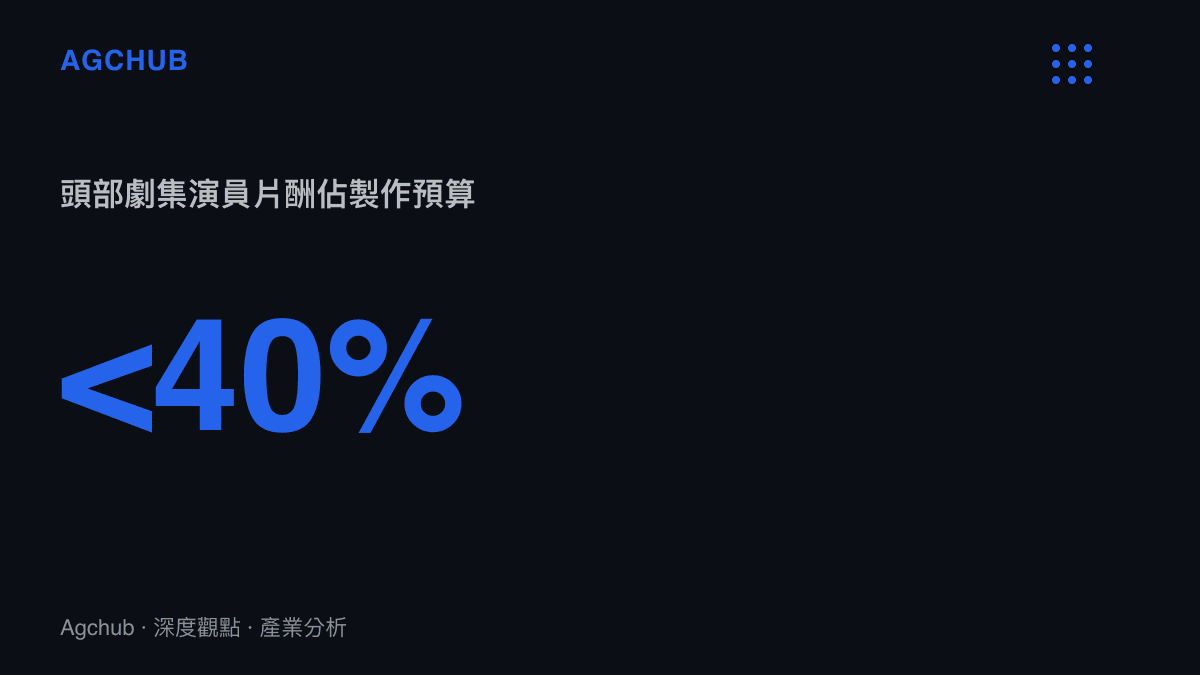

首先,是核心資源(預算分配)的轉移。根據《2023年中國影視行業投資報告》指出,目前頭部S級劇集的製作預算中,演員片酬的佔比已被嚴格控制在全球總預算的40%以下,部分現實主義題材或硬核科幻題材甚至壓低至30%以內。省下來的預算被大量注入到服化道、實景搭建、視覺特效以及編劇團隊的長期孵化中。在這種預算結構下,製作方更傾向於啟用如張若昀這類具備「劇集扛把子」能力的演員。這類演員能夠精準駕馭複雜的人物設定,並且在長篇連續劇的敘事節奏中保持高度的戲劇張力,從而確保最終成品的內容質量,降低平台的過會風險與投資方的沉沒成本。

其次,是影視公司商業模式的轉變。過去依賴壓榨流量藝人粉絲經濟的「快消式」影視作品,因口碑崩盤導致廣告主撤資與會員退訂的案例頻發,使得品牌方在植入贊助時變得極度謹慎。如今,品牌方在評估贊助標的時,越來越看重劇集的「預期豆瓣評分」與「社交媒體正向口碑聲量」。這意味著,具備內容駕馭能力的演員能夠為劇集帶來更高質量的廣告溢價。以張若昀為例,其主演的劇集往往能吸引高淨值的生活品牌與科技品牌進行深度合作,這種基於內容信任度的商業變現模式,其穩定性與利潤率遠高於單純依靠藝人粉絲購買力的變現模式。

最後,是平台演算法與推薦機制的迭代。當前主流視頻平台的推薦演算法,已經從早期依賴「點擊率」與「前五分鐘完播率」,升級為更為複雜的「有效播放時長」、「會員轉化率」以及「社交平台二次創作熱度」等多維度指標。這種演算法機制天然不利於「注水劇」或僅有粉絲買量的「流量劇」,而極大有利於情節緊湊、演員演技在線的內容型劇集。當觀眾願意為了看「張若昀的加料表演」(即演員在既定劇本基礎上提供的細節演繹與情緒附加值)而持續付費觀看時,平台的大數據便會給予該劇集更高的權重與流量傾斜,進而形成「優質內容—高完播率—演算法推薦—破圈傳播—口碑沉澱」的正向循環。

演員生命週期的演進與產業人才濾網機制

針對熱點中兩位藝人展現出的不同產業定位,必須進一步分析影視產業中人才的生命週期管理與濾網機制。中國影視市場在經歷了野蠻生長後,已經建立起一套更為嚴苛的優勝劣汰機制。對於王俊凱這類從偶像體系成功跨界進入影視工業的藝人而言,其職業生涯面臨的最大挑戰,是如何完成從「被消費的符號」向「被認可的演員」的跨越。

根據近五年的電影與劇集市場數據交叉比對顯示,偶像派藝人在轉型期通常會面臨兩極分化的評價。在電影領域,如王俊凱參演的張藝謀執導電影《滿江紅》等頭部項目中,市場與觀眾對其表演的審查標準呈現幾何級數的上升。所謂「憋不住了」,在產業觀察的視角下,正反映了這類藝人在與頂級戲骨(如張譯、雷佳音等)對戲時,必須突破自身表演慣性與偶像包袱的侷限,以達到工業化標準的及格線。這種適應過程伴隨著巨大的輿論壓力與市場檢驗風險。數據表明,能夠成功度過此適應期的轉型藝人,其職業生命週期可延長10至15年以上,並逐漸擺脫對粉絲數據的依賴;反之,則會在30歲後面臨無戲可拍的瓶頸,被迅速邊緣化。

相對而言,以張若昀為代表的實力派演員,其職業發展軌跡呈現出「厚積薄發」的複利效應。這類演員通常具備更強的劇本解讀能力與角色塑造自由度。所謂「還在加料」,實際上是指這類演員在影視工業流水線中,能夠提供超出劇本字面描述的「微表情管理」、「臨場改編」以及「節奏控制」等高級表演技巧。這種能力在長篇電視劇的工業生產中尤為稀缺且珍貴。從產業經濟學的角度來看,這類演員是影視製作公司的「核心資產」,因為他們不僅降低了項目的溝通成本與試錯成本,更能夠透過自身的表演功力,將一個普通的商業IP轉化為具有持久生命力的文化現象。這也是為何近年來各大頭部影視公司(如新麗傳媒、正午陽光等)傾向於與此類演員簽訂長期戰略合作協議,形成深度綁定的利益共同體。

產業影響分析與未來趨勢判斷

綜合上述現象與數據解讀,此熱點話題所折射出的產業影響是深遠且具備結構性意義的。首先,中國影視行業的投資邏輯已經徹底告別了「唯流量論」的粗放階段,進入了以「內容質量」與「演員業務能力」為核心的精細化運營時代。這意味著未來影視市場的資源分配將更加兩極分化:頭部內容將掌握80%以上的利潤與流量,而這些頭部內容將毫無例外地集中由具備扎實內容駕馭能力的製作團隊與演員陣容所壟斷。中腰部項目若依然企圖採用「二三線流量偶像+流水線劇本」的公式進行套利,將面臨極高的虧損風險。

其次,影視製作的「工業化」進程將進一步加速,演員的「不可替代性」將成為衡量其商業價值的唯一標準。過去,流量明星的商業價值建立在粉絲的「集資能力」上,這是一種外部的、可被操縱的變量;而未來,演員的商業價值將建立在對複雜角色的「詮釋能力」上,這是一種內部的、需經過長期實踐積累的恆定資產。視頻平台在採購劇集時,對演員陣容的評估權重將從單純的「微博粉絲數」與「超話活躍度」,轉移至該演員過往作品的「平均完播率」、「豆瓣評分基準線」以及「CVB收視人次」等硬性內容指標。

第三,粉絲經濟與影視工業的邊界將進行新一輪的重構。這並不意味著偶像藝人將失去市場,而是意味著市場對偶像藝人的能力模型提出了更多元的要求。未來能夠在影視產業中持續生存並取得頂級商業回報的跨界藝人,必須是那些能夠果斷割捨短期流量變現誘惑,願意投入大量時間跟組、接受導演嚴格調教、甚至從配角做起來打磨演技的「學徒型」藝人。產業將形成一個更為健康的濾網:只有具備真正戲劇張力的藝人,才能獲得頭部影視項目的入場券,進而獲得國民級的曝光度與相應的商業代言溢價。

最後,從長期趨勢判斷,中國影視產業正在向著更成熟的商業閉環演進。觀眾付費意願的提高與付費習慣的養成,將更加傾向於為高質量的敘事買單,而非單純為特定明星的顏值或人設買單。製作公司將更加重視對優秀編劇、導演與實力派演員的長期投資與孵化,並將這些元素視為抵禦市場波動的核心護城河。在這個從「以明星為中心」向「以內容為中心」的產業重心轉移過程中,能夠持續提供「表演加料」的實力派演員將掌握更高的市場定價權,而正在經歷「轉型憋屈期」的偶像藝人,唯有加速完成工業化演技的脫胎換骨,才能在未來的影視版圖中佔據一席之地。這不僅是個體職業生涯的競爭,更是中國影視工業在追求高質量發展道路上,必然經歷的價值重估與系統升級。