豆包日均收入不足百萬人民幣的結構性解析:生成式 AI 商業化落地面的估值與現實落差

拆解字節跳動旗下豆包日均收入不足百萬人民幣的數據,分析大模型產業高估值與低變現的結構性矛盾。

回顧 2024 年下半年至 2025 年初的全球人工智慧產業動態,資金與市場關注度持續向底層大型語言模型與應用層集中。然而,隨著各大廠商陸續公布營運數據,產業界開始審視高額基礎設施投資與實際商業化進程之間的落差。近期,「豆包每天收入不足百萬」的討論在技術與投資圈內引發廣泛關注。豆包為字節跳動旗下的生成式人工智慧助手,其在國內擁有極高的市場滲透率與月活躍用戶數。該熱點話題並非單一企業的突發危機,而是準確擊中了當前生成式人工智慧產業在經歷初期爆發後,所面臨的單位經濟學瓶頸。當擁有數量級領先流量的超級應用,其每日變現能力卻僅停留在百萬人民幣的區間時,這意味著大型語言模型的商業模式正面臨嚴格的市場重估。

回顧過去一年的產業發展軌跡,基礎模型領域的軍備競賽導致算力與推理成本居高不下,而應用層的付費意願卻未隨之同步提升。字節跳動作為全球少數能在短時間內調動龐大算力資源、用戶流量與資本投入大模型領域的科技巨頭,其產品豆包的營運數據具備極高的產業標竿意義。若將豆包的用戶規模與其公開或推測的營收數據進行交叉比對,可以清晰地看出當前「流量大、變現難」的產業通病。這項數據不僅反映了消費端對於人工智慧助手付費意願的低落,更預示了雲端服務供應商在推廣模型即服務時,將遭遇的毛利擠壓與成本回收期拉長的系統性風險。

豆包用戶基數與營收絕對值的巨大落差

要理解「日均收入不足百萬」在商業上代表的意義,必須先釐清豆包現階段的市場基數。根據第三方數據追蹤機構的監測,截至 2024 年底,豆包在中國境內的月活躍用戶數已突破五千萬大關,在蘋果 iOS 與各大安卓應用商店的效率類應用程式中長期名列前茅。字節跳動透過旗下抖音、今日頭條等龐大的產品矩陣,對豆包進行了高強度的流量導入。這使得豆包在極短的時間內,便超越了百度文心一言、阿里通義千問等競品,成為國內消費級生成式人工智慧應用的流量霸主。

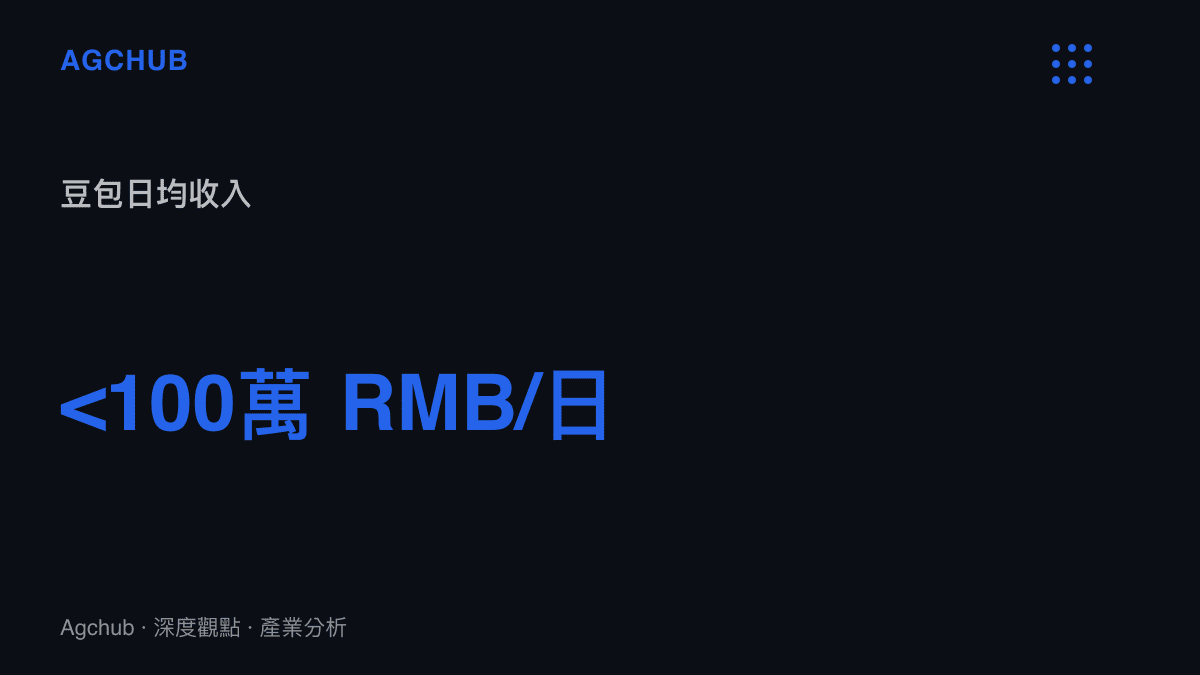

然而,與其數千萬級別月活躍用戶形成強烈對比的,是其相對微薄的現金流。若日均收入以一百萬人民幣計算,其年化營收大約落在新台幣一百三十億元或人民幣三十億元上下。對於傳統網際網路應用而言,這或許是一筆可觀的收入,但在大模型的高成本結構下,這項數字顯得杯水車薪。為了支撐豆包的日常運作,字節跳動需要消耗極其龐大的圖形處理器算力。以單次大型語言模型的推理成本計算,當數千萬用戶頻繁發起高頻次的長文字處理、圖像生成或多輪對話時,其背後所消耗的雲端運算資源、頻寬成本以及電力支出,極有可能已經逼近甚至超越了其產生的營收。

這種「高流量、低客單價」的現象,直指消費級人工智慧應用的定價困境。目前市場上包含豆包在內的多數應用,皆採取基礎功能免費、進階功能訂閱收費的模式。但在實際營運中,願意每月支付人民幣數十元至百元進行訂閱的付費轉換率極低,普遍未能突破個位數百分比。多數使用者將生成式人工智慧視為免費的搜尋引擎替代品或娛樂工具,而非必須付費的生產力剛需軟體。這導致了龐大的用戶基數僅能貢獻極少的邊際收入,無法有效覆蓋高昂的變動成本。

大型語言模型的成本結構與單位經濟學挑戰

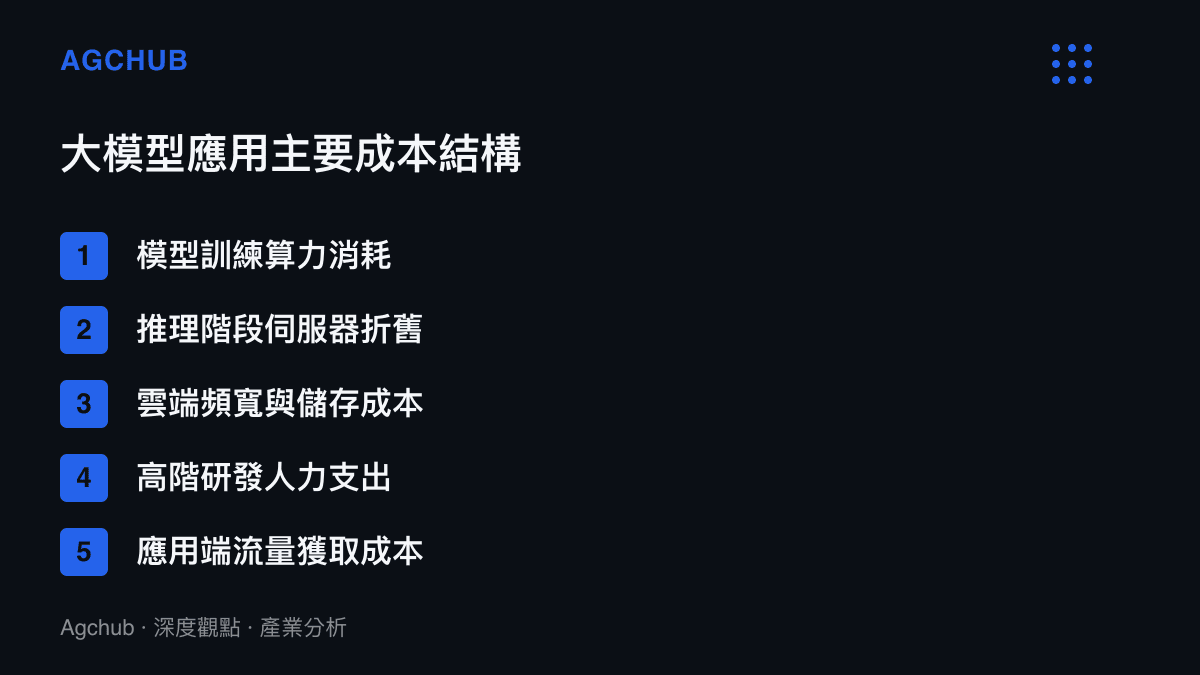

探討豆包的營收結構,無法迴避生成式人工智慧產業特有的成本模型。不同於過去行動網際網路時代「邊際成本趨近於零」的軟體架構,大模型產業的底層邏輯建立在極度消耗資源的算力網路上。每一次用戶的提問,都需要調動龐大參數量的模型在後端進行密集的矩陣運算,這種被稱為「推理」的過程,直接意味著真金白銀的硬體損耗與能源消耗。

從資本支出的角度觀察,字節跳動在 2024 年的人工智慧基礎設施投資達到了歷史新高。該公司向輝達採購了大量先進的 AI 晶片,並在國內外建置了大規模的智算中心。根據產業分析師的估算,一座容納數萬張高階加速卡的資料中心,其單月的水電與伺服器折舊費用便高達數千萬人民幣。若將研發人員薪資、模型訓練的算力消耗以及龐大的行銷推廣費用計入,豆包現階段的「日均百萬收入」根本無法實現損益兩平。這項數據暴露出大型語言模型在發展初期,其單位經濟學面臨嚴峻挑戰。

歷史脈絡顯示,新興技術在普及初期往往會面臨成本高於收益的陣痛期。然而,當前大模型產業的特殊性在於,其底層硬體(如先進製程的 AI 晶片)的降價速度,並未如摩爾定律過去所揭示的那般迅速。輝達等晶片巨頭在高階算力市場的壟斷地位,使得算力價格在過去兩年內始終維持在高檔。這意味著應用提供商必須獨自承受高昂的硬體成本,同時又無法將成本順利轉嫁給終端消費者。這種結構性的利潤擠壓,迫使廠商必須在虧損中擴張市占率,形成一場資本消耗戰。

從消費端到企業端:大模型商業化路徑的瓶頸

豆包日均收入的結構性弱勢,不僅是字節跳動單一公司的挑戰,更是全球人工智慧產業共同面臨的商業化難題。微軟、Google 與 OpenAI 等國際巨頭,同樣在摸索如何將技術轉化為穩定的現金流。在消費端(Consumer 端),由於用戶對於網際網路產品「免費使用」的認知根深蒂固,訂閱制成長觸頂的壓力已經開始顯現。

為了突破營收天花板,產業界近年來開始將目光轉向企業端(B2B)與生產力工具的整合。然而,企業端市場的開拓同樣充滿荊棘。企業客戶在導入大型語言模型時,考量的不僅是模型的對話能力,更關注數據隱私、系統穩定度、幻覺控制以及特定產業的垂直領域知識。目前市面上多數的通用大模型,在處理高度專業的金融分析、法律合同審查或複雜的程式碼重構時,依然存在極高的出錯率。這限制了企業願意支付的授權金額。

此外,開源模型的快速崛起也進一步壓縮了商業模式的利潤空間。諸如 Meta 的 Llama 系列或中國的 DeepSeek 等開源模型,以極低的成本提供了逼近閉源頂級模型的效能。這使得許多具備技術能力的中大型企業,選擇自行下載開源模型並在本地伺服器進行微調部署,而非向雲端服務供應商按月支付高昂的 API 呼叫費用。當免費或極低成本的開源替代方案唾手可得時,閉源大模型提供商的定價權便受到了嚴重挑戰,這直接反映在整體應用層的營收增長遲緩上。

估值修正與產業未來趨勢研判

當「日收百萬」成為國內頂級流量大模型的真實寫照,資本市場對於人工智慧新創與相關應用的估值邏輯,正發生實質性的轉變。在 2023 年至 2024 年初的資本狂歡期,市場普遍採用「用戶增長速度」與「算力儲備規模」作為主要估值依據。但隨著財務數據的逐漸透明,投資機構開始回歸基本面,嚴格檢視企業的單位經濟學、毛利率以及客戶終身價值(LTV)。

未來幾年,生成式人工智慧產業將不可避免地進入整合與淘汰的洗牌期。對於缺乏自有流量生態與穩定變現管道的中小型模型公司而言,高昂的算力成本將成為壓垮營運的最後一根稻草。行業資源將加速向頭部互聯網巨頭集中,因為只有這些巨頭才能依靠其他高毛利業務(如廣告、電商或雲端基礎設施)進行長期的交叉補貼。這意味著,諸如豆包這類由字節跳動支持的應用,即便短期內無法實現正向現金流,依然可以透過集團的輸血維持運轉,甚至透過降價策略進一步清理市場上的競爭對手。

然而,長期而言,大模型應用必須找到脫離單純「對話機器人」的進階商業模式。產業的下一個增長引擎將高度依賴代理型人工智慧的落地。與目前被動回答問題的模式不同,代理型 AI 具備自主規劃、呼叫外部工具與執行複雜工作流的能力。當 AI 能夠真正替代人類完成如行程預訂、數據報表生成、供應鏈自動化管理等具體工作時,應用提供商才能從「販賣算力」轉向「販賣勞動成果」,從而大幅提升單一用戶的客單價與營收貢獻度。

回顧過去一年技術的演進,模型能力的提升固然令人矚目,但在技術與商業之間的橋樑仍未完全搭建完畢。豆包日均收入不足百萬的數據,是對整個產業發出的一個冷靜且客觀的信號。這說明生成式人工智慧要走完從技術突破到大規模商業化變現的最後一哩路,仍需在演算法效率優化、硬體成本控制以及商業場景深度挖掘等維度上,進行更為嚴苛的測試與驗證。在單位經濟學出現根本性的改善之前,產業將持續處於高投入、低回報的戰略虧損期,這將考驗所有參與者的資本耐力與戰略定力。