從大國重器到微觀尺度:電子顯微鏡產業的技術壁壘與地緣經濟賽局

解析先進電子顯微鏡技術壁壘與全球半導體及材料科學供應鏈之深度競合關係。

在當代全球科技競爭的版圖中,大國博弈的焦點往往集中於奈米級的微觀世界。電子顯微鏡作為探索微觀結構、驅動材料科學與半導體製程演進的核心基礎設施,已被廣泛視為衡量一國高端製造能力的指標性設備。探討此類高端科學儀器的產業現狀,必須跳脫單一技術層面的敘事,將其置於全球供應鏈重組與技術壁壘的長期趨勢中進行結構性拆解。電子顯微鏡的發展歷程,本質上是一場涵蓋物理學、精密機械、光學設計與軟體演算法的跨領域系統工程,其產業特徵呈現出極高的進入門檻、寡佔的市場結構以及與下游應用產業高度連動的依存關係。

歷史脈絡與技術演進的長期軌跡

回顧微觀觀測技術的發展史,1930年代電子顯微鏡的問世,標誌著人類觀測尺度從光學繞射極限跨越至次奈米等級。自1980年代起,掃描穿隧式顯微鏡(STM)與原子力顯微鏡(AFM)技術相繼問世,進一步將觀測與操控能力推進至單一原子等級。這些技術的演進並非線性增長,而是依賴於交叉學科的突破。進入21世紀後,隨著半導體製程節點按照摩爾定律向7奈米、5奈米乃至3奈米以下邁進,傳統光學顯微鏡因受限於阿貝繞射極限,已無法滿足晶圓缺陷檢測與材料結構分析的需求。

在技術演進的長期趨勢中,球面像差矯正技術的突破是一項關鍵轉折點。該技術將穿透式電子顯微鏡(TEM)與掃描穿透式電子顯微鏡(STEM)的空間解析度提升至0.05奈米以下,達到原子級解析能力。此一技術門檻的建立,導致電子顯微鏡產業的市場結構發生了根本性的質變。研發成本的大幅攀升與整合難度的加劇,使得過去數十年的市場參與者經歷了激烈的整併。技術的演進不僅是物理極限的突破,更是國家科研體系與跨國企業資本實力的展現。這類被定義為「大國重器」的高端儀器,其研發週期往往長達十至十五年,且需要持續的高資本投入,這也直接決定了現今全球市場的寡佔格局。

寡佔格局與關鍵數據的結構性解析

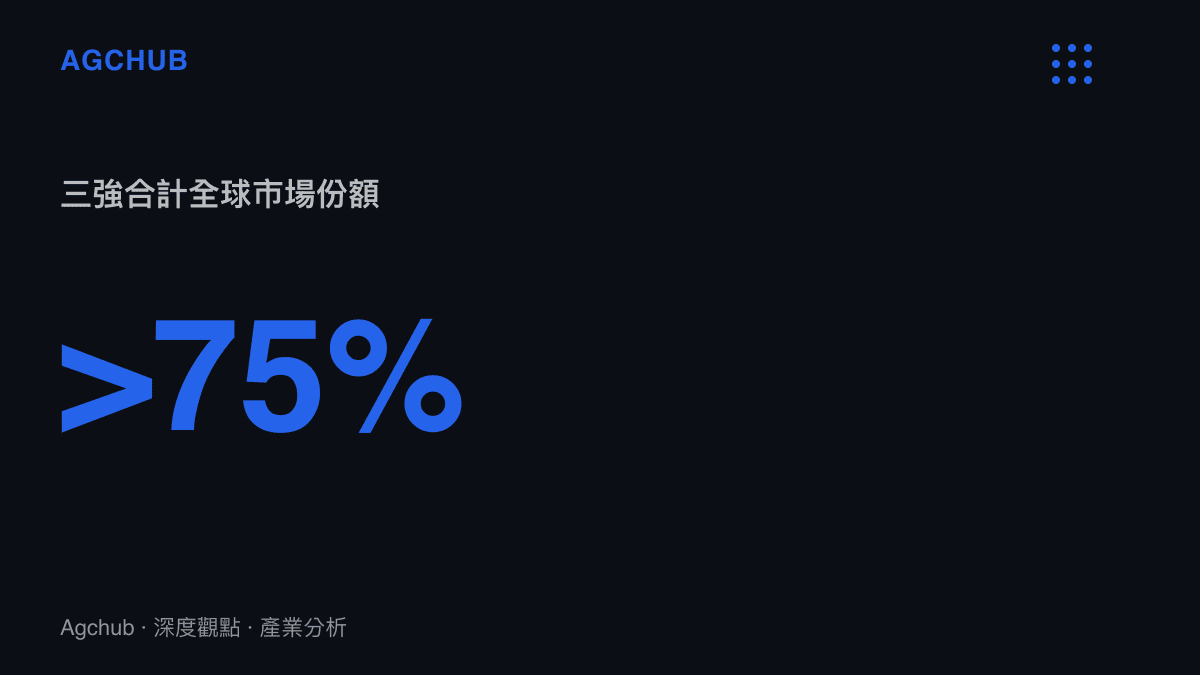

綜觀全球電子顯微鏡市場的數據,呈現出高度集中於少數跨國企業的寡佔態勢。根據產業研究機構的調查數據顯示,在掃描電子顯微鏡(SEM)與穿透式電子顯微鏡(TEM)的總體市場中,日本電子、日立高新技術以及美國賽默飛世爾三家廠商合計佔據了超過75%至80%的全球市場份額。若將範圍進一步縮小至頂級的高解析度場發射電子顯微鏡領域,此三強寡佔的態勢更為顯著,部分特殊規格的設備甚至出現單一供應商獨佔的現象。

具體分析各區域市場的供給結構,日本在基礎材料與精密零組件的優勢,直接轉化為其在顯微鏡製造領域的主導地位。電子顯微鏡的核心組件,包括電子槍、電磁透鏡系統以及偵測器,高度依賴特種合金材料的磁性能穩定度與超精密加工技術。以電子源為例,場發射電子槍需要極高真空度的運作環境與極端尖銳的鎢單晶針尖,其製造良率直接決定了設備的解析度與使用壽命。數據顯示,全球高端電子顯微鏡的出貨量年增率約維持在4%至6%的穩定區間,但單台設備的平均銷售單價卻呈現逐年上升的趨勢。頂級原位環境穿透式電子顯微鏡的單價往往突破數百萬美元,這反映出附加價值的提升與技術壁壘的持續加深。

此外,在雙束聚焦離子束系統領域,其結合了離子束的切割能力與電子束的成像能力,成為半導體先進製程中不可或缺的故障分析設備。此細分市場同樣呈現高度集中化,美國與少數歐洲廠商掌握了離子源的關鍵專利。這些具體的市場佔有率與單價數據,客觀上證明了電子顯微鏡產業並非自由競爭的開放市場,而是由少數掌握底層專利與供應鏈話語權的企業所建構的封閉生態系。

下游應用驅動與半導體供應鏈的深度連動

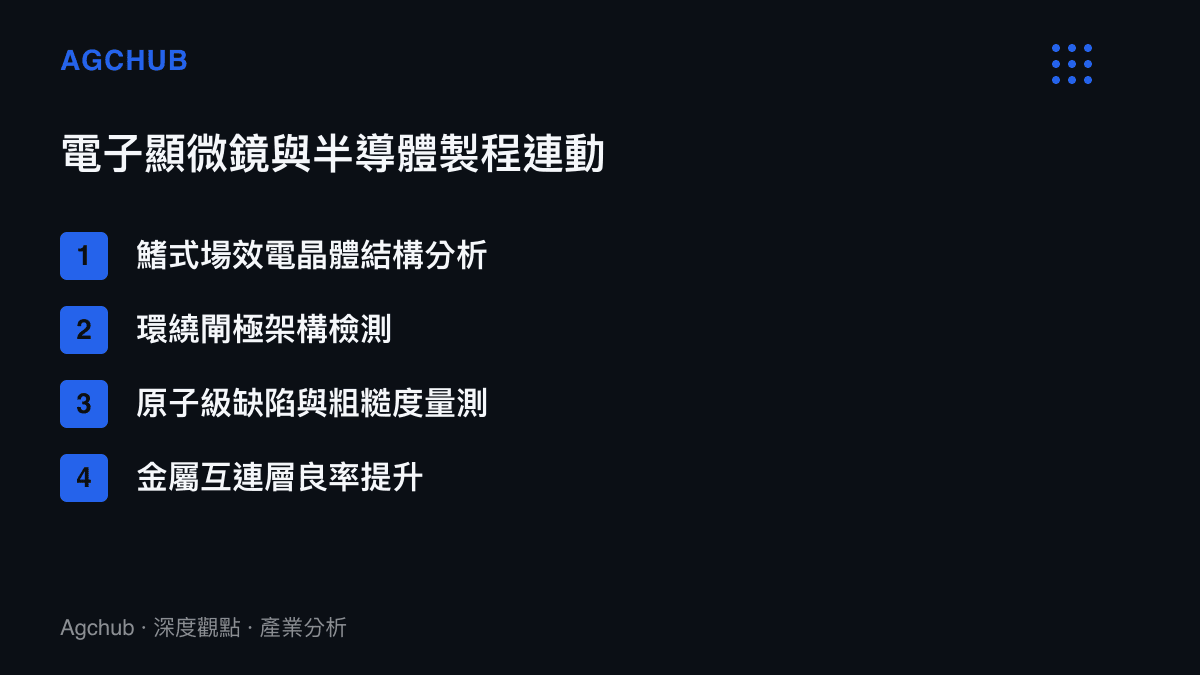

電子顯微鏡產業的發展動能,高度來自於下游應用端的需求拉動,其中又以半導體產業與先進材料科學的貢獻最為顯著。隨著積體電路製程節點微縮至極紫外光(EUV)世代,電晶體結構已由平面型轉向鰭式場效電晶體,並進一步向環繞閘極場效電晶體演進。在3奈米及以下節點,通道材料的應力分佈、介面層的原子級粗糙度以及金屬互連層的微小缺陷,都會對元件的良率與電氣特性產生致命影響。

在半導體製程的良率提升過程中,超過70%的時間耗費於缺陷分析與故障定位。這項數據凸顯了高解析度電子顯微鏡在晶圓廠研發與生產線上的關鍵戰略地位。為了在極小尺度下快速識別製程異常,晶圓代工廠與記憶體製造商必須大規模導入具備自動化樣品製備與高速成像分析功能的電子顯微鏡系統。此一需求的爆發,促使電子顯微鏡製造商從單純的硬體銷售,轉向提供結合人工智慧演算法與自動化檢測流程的整體解決方案。

歷史脈絡顯示,每一次半導體製程的世代交替,都會帶動一波電子顯微鏡設備的替換潮。例如從28奈米邁向16/14奈米時,對於解析度的要求提升了約30%,導致傳統鎢絲燈絲掃描電子顯微鏡被場發射掃描電子顯微鏡大量取代。而在進入5奈米及3奈米世代後,對於原子級成分分析的需求,則推動了配備球面像差矯正器的穿透式電子顯微鏡成為先進製程研發實驗室的標準配置。這種應用端與設備端高度同步演進的連動關係,使得電子顯微鏡產業的景氣循環與全球半導體資本支出呈現高度正相關。

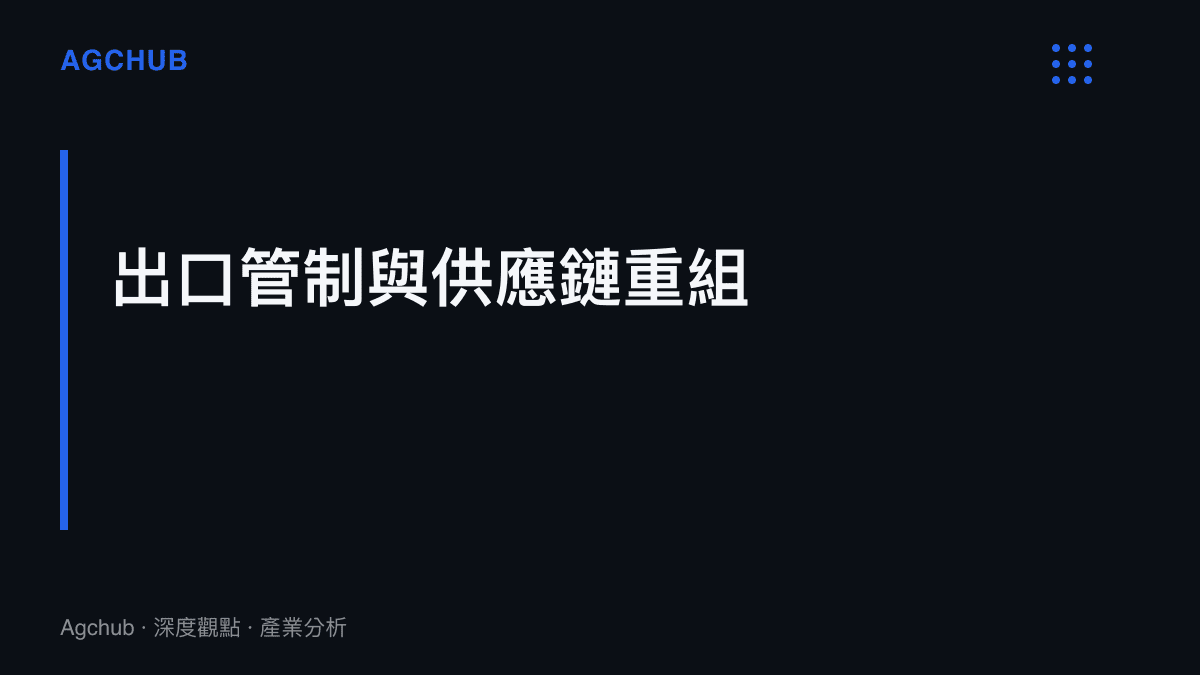

地緣政治下的技術出口管制與供應鏈重組

近年來,隨著大國在高科技領域的競爭加劇,電子顯微鏡等先進科學儀器已成為地緣政治博弈的重要籌碼。由於高端電子顯微鏡具備雙重用途特性,其精密觀測能力不僅應用於民用基礎科學研究,亦可用於國防工業的超精密加工與新材料研發。因此,針對此類設備的出口審查機制正日益趨於嚴格。

數據證實,部分主要生產國已針對特定解析度規格、具備三維原子探針或原位加熱功能的頂級電子顯微鏡實施了嚴格的出口許可制度。這一政策轉向直接阻斷了部分後進國家獲取最先進觀測設備的途徑,迫使其在半導體先進製程與前沿材料的研發進度上承受延遲風險。在供應鏈重組的趨勢下,獲取高端電子顯微鏡的難度已從單純的商業採購行為,轉變為涉及國家安全戰略與外交談判的複雜議題。

對照過去數十年全球化分工的歷史脈絡,科學儀器曾經是促進全球學術交流與技術擴散的催化劑。然而,當前的地緣政治氛圍已將此一共識瓦解。根據產業供應鏈的追蹤數據,自出口管制措施收緊以來,特定區域的新增訂單交付週期已從平均六至九個月大幅延長至十二至十八個月,部分關鍵零組件的跨境物流更面臨合規審查的不確定性。此一變化不僅影響了設備製造商的營收結構與市場佈局,更深刻地改變了全球科研資源的分配格局。

產業影響與未來技術發展趨勢判斷

展望未來,電子顯微鏡產業的發展軌跡將呈現兩條明確的路徑:一是硬體性能的持續極限化,二是軟體與自動化系統的深度整合。在硬體方面,為了突破傳統電子束與物質交互作用產生的樣品損傷極限,低電壓高解析度成像技術將成為下一階段的研發重心。透過將加速電壓降低至30千伏特甚至更低,結合像差矯正技術,研究人員能夠在減少對脆弱樣品破壞的前提下,獲取具備高對比度的原子級影像。此外,結合機器學習與電腦視覺的自動化尋邊與辨識系統,正逐步將電子顯微鏡從被動的觀測工具,轉化為具備高通量數據採集與分析能力的智慧型節點。

從產業影響層面分析,電子顯微鏡技術的壟斷局面,將進一步鞏固現有半導體強權的技術護城河。缺乏自主高端觀測設備製造能力的地區,在發展次世代寬能隙半導體材料、量子運算元件或先進生物醫學材料時,將面臨研發效率低落的結構性瓶頸。數據表明,在頂尖學術期刊發表的材料科學與凝態物理領域論文中,超過85%的微觀結構數據係依賴先進電子顯微鏡系統取得,這項比例客觀說明了底層觀測設備對上游創新能力的決定性影響。

面對此一嚴峻的產業現實,部分後進國家正試圖透過國家級資本的投入,建構本土化的電子顯微鏡產業鏈。然而,從基礎專利佈局、供應鏈生態系建立到應用端數據庫的積累,其技術門檻無法僅靠短期的資金投入跨越。歷史經驗顯示,科學儀器的可靠性與精密度,需要經歷長期的市場試錯與持續的工程微調。在缺乏足夠規模的下游客戶進行設備驗證的情況下,新進入者在短期內難以撼動現有寡佔廠商的市場地位。

綜上所述,大國在微觀世界的照明能力,實則建立在電子顯微鏡產業數十年積累的精密製造與系統整合壁壘之上。全球市場的數據與技術演進的軌跡表明,這一領域的競爭已不再是單純的企業級較量,而是深植於國家創新體系與全球供應鏈板塊位移的結構性賽局。隨著半導體製程持續向埃米等級推進,以及新材料開發需求的指數級增長,掌握電子顯微鏡等關鍵微觀分析設備的話語權,將成為定義未來全球高科技產業分工格局的決定性因素。