歐洲擬限制中國空調進口的產業解讀:家電出口供應鏈、製冷劑成本曲線與全球貿易壁壘重組訊號

歐洲傳出擬對中國空調產品設限,從家電出口供應鏈、製冷劑成本結構與貿易政策工具三條主線,解讀中國白電產業面臨的關稅壁壘重估與全球化佈局轉向。

根據最新數據與近期輿論熱點,歐洲傳出打算對中國出口的空調產品設限,這項訊號背後牽動的不只是單一家電品類的貿易摩擦,而是全球白電供應鏈、製冷劑成本曲線與跨境貿易壁壘三條結構性主線的交會。本篇從產業觀察角度,拆解這則來自社羣平臺的熱點對中國家電出口板塊、冷媒供應鏈定價權與全球空調產業地緣經濟的長期含義。

TL;DR/摘要

歐洲擬對中國空調進口設限的討論,表面是單一品類的貿易保護,實質反映中國白電產能外溢、歐盟綠色與碳關稅政策工具化,以及全球空調供應鏈在製冷劑與壓縮機環節的定價權再分配。對中國家電龍頭而言,這是繼美國市場壁壘之後第二條主要出口航線的結構性重估訊號。

背景脈絡:一則熱點背後的產業結構

回顧過去一年,中國家電出口維持高位增長。根據公開資料顯示,中國家用空調出口量長期佔全球貿易量多數份額,歐洲為僅次於北美與亞洲區域市場的重要出口目的地。歐洲市場每年夏季空調安裝需求與冬季熱泵採暖需求疊加,使冷氣設備成為中歐家電貿易金額較大的單一品類。

社羣平臺上「歐洲打算限制中國的空調」的熱議,並非憑空出現。它對應的是歐盟近年持續推進的綠色貿易工具組合:碳邊境調整機制、生態設計指令、含氟溫室氣體法規,以及針對特定進口品類的反傾銷與保障措施調查。這些政策工具構成了一個多層次的貿易篩網,使中國空調出口商進入歐洲市場的合規成本與邊際稅負持續抬升。

關鍵事實(條列)

- 熱點事件:歐洲傳出擬對中國出口的空調產品採取限制措施的討論

- 訊號來源:社羣平臺輿論熱點,標題為「歐洲打算限制中國的空調」

- 涉及產業:家用空調、商用冷氣設備、熱泵採暖設備、製冷劑供應鏈

- 主要出口方:中國(全球最大空調生產國,產能高度集中於華東與華南聚落)

- 主要進口方:歐盟成員國(義大利、西班牙、法國、德國為主要夏季製冷需求市場,北歐為熱泵需求市場)

- 政策工具:碳邊境調整機制、生態設計指令、含氟溫室氣體法規、反傾銷與保障措施

- 產業鏈關鍵環節:壓縮機、製冷劑(冷媒)、換熱器、變頻控制晶片

- 據業界估算,中國頭部空調企業的出口業務中,歐洲市場營收佔比落在中段兩位數區間

中國白電出口的供應鏈定價權

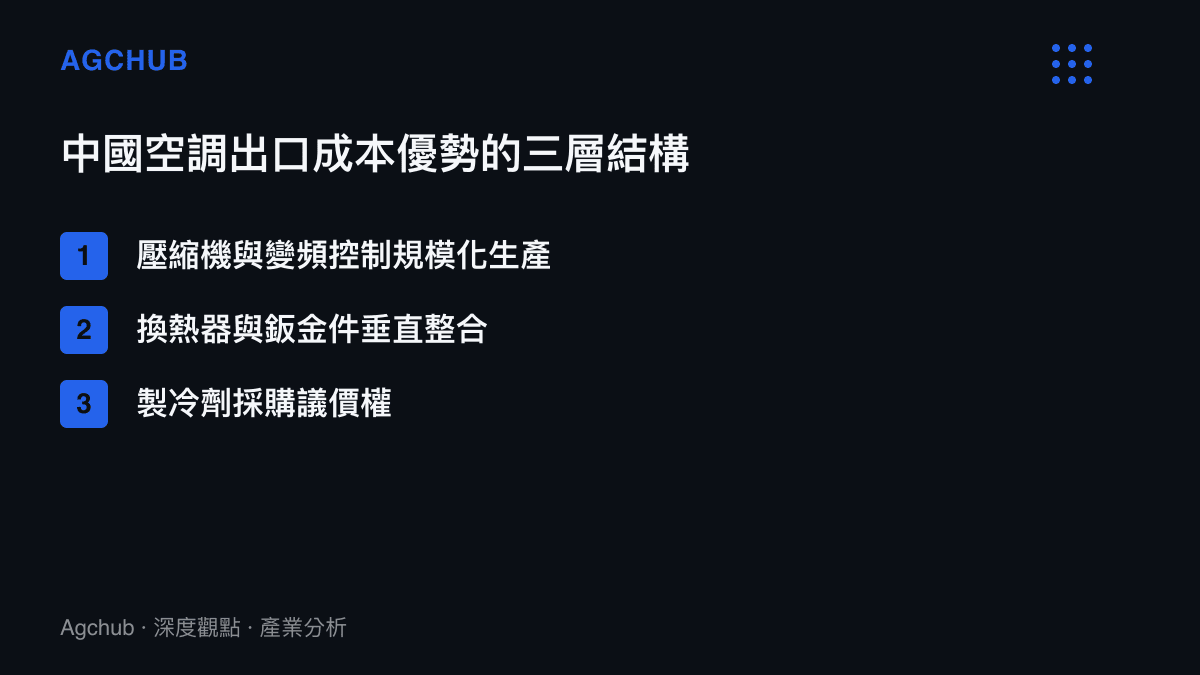

中國空調產業能在全球貿易中取得主導份額,核心建立在三層成本結構優勢之上。第一層是壓縮機與變頻控制系統的規模化生產,頭部企業透過自建壓縮機產線與規模採購,把單臺壓縮機成本壓至全球平均水準之下。第二層是換熱器與鈑金件的垂直整合,使整機裝配的物料採購與加工環節高度內部化。第三層是製冷劑的採購議價權,中國作為全球主要含氟化學品生產國,在 R410A、R32 等主流冷媒供應端具備成本優勢。

歐洲若對中國空調設限,最直接的傳導路徑是關稅或配額抬高整機到岸成本,迫使進口商轉向東南亞或本土組裝供應商。這會在兩個層面重塑供應鏈:一是訂單轉移,頭部企業可能加速在東南亞設立整機組裝基地,以原產地規避歐盟關稅;二是製冷劑採購結構重組,歐盟含氟溫室氣體法規對高全球升溫潛勢冷媒的配額削減,會間接推升對低 GWP 冷媒的需求,改變冷媒供應商的份額排序。

這條冷媒供應鏈的結構性訊號,與近年家電企業在製冷劑成本管控上的策略選擇呼應。從小米空調十年免費加氟承諾的背後,可以看出製冷劑成本管控與家電售後商業模式的板塊位移,這類售後服務承諾如何牽動製冷劑成本結構,正是出口型企業在面對海外貿易壁壘時,必須同步評估的內部成本曲線。

歐盟政策工具組合的產業解讀

歐洲對中國空調設限的討論,必須放回歐盟綠色貿易政策工具組合的全貌來理解。碳邊境調整機制目前主要涵蓋水泥、鋼鐵、氫氣、電力等高排放品類,但政策框架具備擴展至下遊製成品的空間。空調整機的碳足跡計算牽涉鋼鐵、鋁、銅與製冷劑多個環節,若未來納入 CBAM 範圍,中國出口商將面臨額外的碳成本內部化壓力。

生態設計指令則從能效標準切入,對進口空調的季節性能效比、待機功耗、噪音上限提出明確門檻。這項工具不直接構成貿易壁壘,但會把不符合能效門檻的低階產品擋在市場之外,間接提高出口商的產品結構門檻,迫使企業把更高能效機型作為出口主力,進一步壓縮低毛利機型的生存空間。

含氟溫室氣體法規是最直接觸及空調供應鏈的政策工具。它對 HFC 類冷媒的配額削減與禁用時程,直接決定了哪些冷媒可以被合法使用、哪些必須被替換。R410A 作為目前主流的中高壓冷媒,正處於被 R32 與更低 GWP 替代品逐步取代的過渡期,這項法規的執行節奏,會主導出口商的冷媒選型與認證成本。

反傾銷與保障措施則是更具彈性的關稅工具。歐盟過去曾對多項中國家電品類啟動反傾銷調查,空調若被納入新一輪調查範圍,最終可能以臨時關稅或最低進口限價的形式落地,這是對出口毛利率最直接的測試。

對中國家電龍頭的結構性影響

中國空調出口板塊的格局高度集中,頭部幾家白電龍頭合計掌握多數出口份額。這些企業在面對歐洲設限時,承受的壓力並非均等。具備海外整機組裝基地的企業,可以透過原產地調整與本地化供應鏈,部分吸收關稅衝擊;而高度依賴中國境內整機出口的企業,則必須承擔完整的關稅成本,或在價格談判中與進口商分攤。

從治理與資本配置角度觀察,這類貿易壁壘訊號會進一步加速頭部企業的全球化佈局,把資本從單純的出口擴產,轉向海外產能建設與品牌在地化。中國白電龍頭在分紅政策與員工福利變現綁定上的治理結構訊號,例如龍頭企業把員工分紅與家電採購綁定的安排,反映出這些企業在面對外部環境變動時,內部資本調度與激勵機制的靈活度,這種治理彈性在貿易壁壘升溫的情境下會成為重要的韌性來源。

製冷劑供應鏈的定價權再分配

歐洲設限的影響並不侷限於整機環節。製冷劑供應鏈是另一條會被結構性重組的產業主線。中國是全球主要含氟化學品生產國,第三代與第四代冷媒的產能佈局正處於世代交替期。R410A 仍佔據主流份額,但 R32 的滲透率持續上升,更長期的低 GWP 替代品如 R290(丙烷)與 HFO 類冷媒則在認證與安全標準上逐步推進。

歐盟含氟溫室氣體法規對 HFC 配額的削減,會把全球冷媒需求的結構往低 GWP 方向拉動。這對中國含氟化學品供應商是一把雙刃劍:配額削減會壓縮傳統 HFC 冷媒的出口空間;但提前佈局第四代冷媒產能的供應商,反而能在新興需求中取得定價權。這條供應鏈的份額排序,會隨歐盟政策節奏與中國出口商的冷媒選型決策而重新分配。

對空調整機出口商而言,製冷劑成本管控會成為毛利率的關鍵變數。冷媒採購成本佔整機物料成本的比重雖然不是最大,但它是少數會受到政策直接調控的環節,價格波動幅度遠高於鋼鐵與銅等大宗物料。具備製冷劑自產能力或長期採購合約的企業,面對冷媒配額波動時具備更穩定的成本曲線。

全球貿易壁壘重組的長期訊號

把歐洲擬限制中國空調的討論放回全球貿易格局,這是中國家電出口板塊在美國市場壁壘之外,遭遇的第二條主要出口航線的結構性重估。美國對中國家電的關稅與採購限制,已推動頭部企業把北美供應鏈往東南亞與墨西哥轉移。歐洲若跟進設限,企業會把同樣的供應鏈重組邏輯複製到歐洲航線。

這種雙線貿易壁壘的疊加,會帶來三個長期結構性後果。第一,海外產能建設加速,中國境內整機出口的份額會被海外組裝基地逐步稀釋,但核心零組件如壓縮機、變頻晶片、換熱器的供應鏈仍會高度集中在中國境內,形成「組裝外移、核心在地」的雙層結構。第二,品牌在地化與渠道建設成為頭部企業的新資本支出重點,出口貿易模式會被品牌授權、合資組裝、本地化售後網絡等更重的資產模式取代。第三,貿易壁壘疊加會壓縮低毛利機型的出口空間,產品結構往高能效、高附加價值機型集中,對出口商的研發與認證能力構成新門檻。

常見問題 FAQ

歐洲為什麼要限制中國的空調? 據報導與公開政策資料,歐盟對中國空調設限的討論,主要來自碳邊境調整、能效門檻、含氟溫室氣體配額削減與反傾銷等多重政策工具的疊加,背後是保護本土製造業與推進綠色貿易的雙重目標。

中國空調出口佔全球比重有多大? 據業界估算,中國家用空調出口量長期佔全球貿易量超過一半,歐洲是僅次於北美與亞洲區域市場的重要出口目的地,因此歐洲設限會直接影響中國頭部企業的出口營收結構。

這對中國消費者買空調有影響嗎? 短期內影響有限。中國境內空調銷售以內銷為主,出口設限主要影響出口型企業的營收結構與海外佈局節奏,對境內零售價格的直接傳導較弱;但長期可能影響企業的產能配置與研發資源分配。

製冷劑在這次貿易摩擦中扮演什麼角色? 製冷劑供應鏈是結構性重組的關鍵環節。歐盟對高 GWP 冷媒的配額削削,會拉動全球冷媒需求往低 GWP 方向移動,改變中國含氟化學品供應商的份額排序,也會影響空調整機出口商的冷媒選型與成本曲線。

懶人包

- 歐洲擬對中國空調設限,表面是單一品類貿易保護,實質涉及綠色貿易工具、能效門檻與冷媒配額的綜合調控

- 中國空調出口的成本優勢建立在壓縮機規模化、換熱器垂直整合與製冷劑採購議價權三層結構

- 雙線貿易壁壘會推動中國頭部企業往海外組裝外移、核心零組件在地的雙層供應鏈轉型

- 製冷劑供應鏈的定價權會隨歐盟配額政策與中國出口商冷媒選型而重新分配

結論

回顧過去一年中國家電出口的格局演變,歐洲擬限制中國空調的討論,是中國白電產業必須正視的結構性訊號。它把貿易壁壘的焦點,從單純關稅延伸到碳成本、能效標準與冷媒配額等多維度政策組合,使出口型企業的合規成本與產品結構門檻同時抬升。這則熱點的價值,不在於限制是否落地,而在於它揭示全球空調供應鏈正從單極出口走向多極組裝、從整機貿易走向核心零組件定價的長期重組路徑。頭部企業的應對能力,將取決於海外產能建設的節奏、品牌在地化深度,以及製冷劑與壓縮機等核心環節的成本韌性。