甲酰胺致癌爭議之產業效應:從安全分類變更檢視全球塑化劑與發泡製程的供應鏈重組

探討甲酰胺致癌爭議對全球塑化劑與化學製造產業的長期影響與法規趨勢分析。

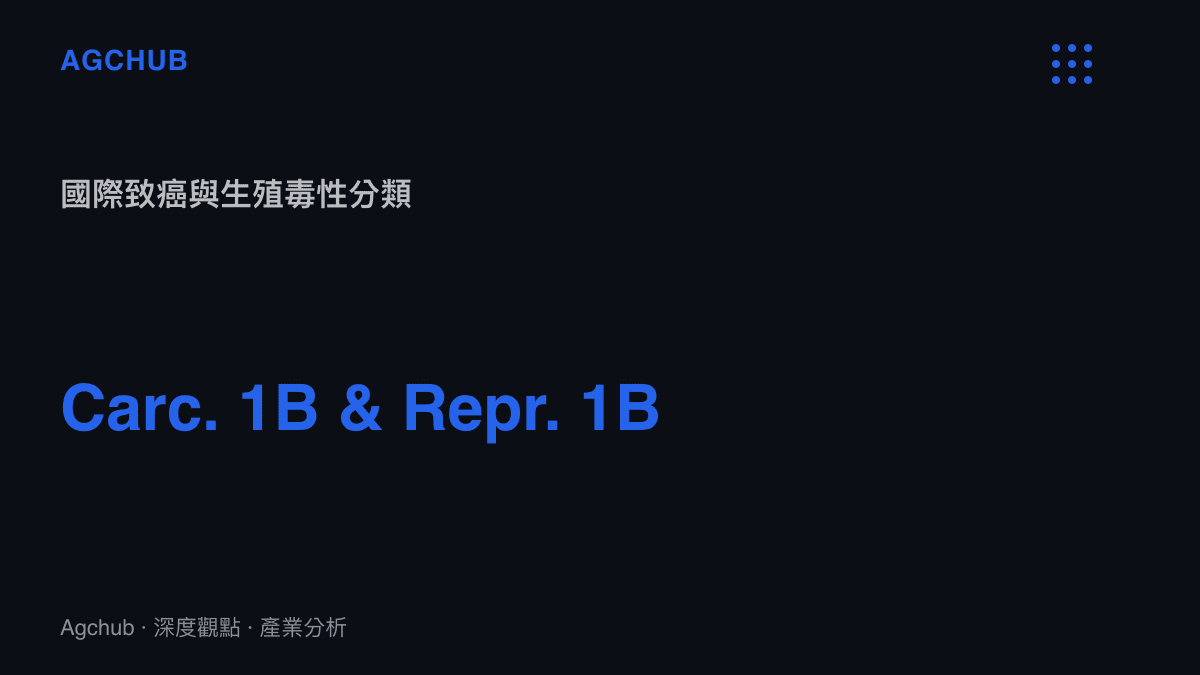

回顧歐洲化學品管理局(ECHA)風險評估委員會(RAC)於近期針對甲酰胺(Formamide,化學式 CH3NO)做出的科學決議,將該化學物質正式歸類為第一B類致癌物質(Carc. 1B;可能對人類致癌)以及生殖毒性物質(Repr. 1B;可能損害生育力或對未出生嬰兒造成傷害),此項基於毒理學與流行病學長期追蹤的科學判定,現正於全球化學製造與下游應用產業中引發系統性的供應鏈重組。甲酰胺作為一種具備高度極性的無色液體,長期被廣泛應用於塑化劑、溶劑、化學中間體以及特定高分子材料的發泡製程中。其致癌性與生殖毒性的雙重確立,不僅觸發了歐盟REACH法規(化學品註冊、評估、授權和限制法規)的高度關注機制,更迫使全球消費性產品製造商、化學原物料供應商以及第三方檢測認證機構,必須在短時間內重新評估其物料清單(BOM)的合規風險與替換成本。此一法規與科學交匯的變局,並非單純的公衛事件,而是深刻影響全球化工產業產能分佈與技術路徑選擇的關鍵轉折。

歷史脈絡與應用基礎:甲酰胺的工業地位與應用擴張

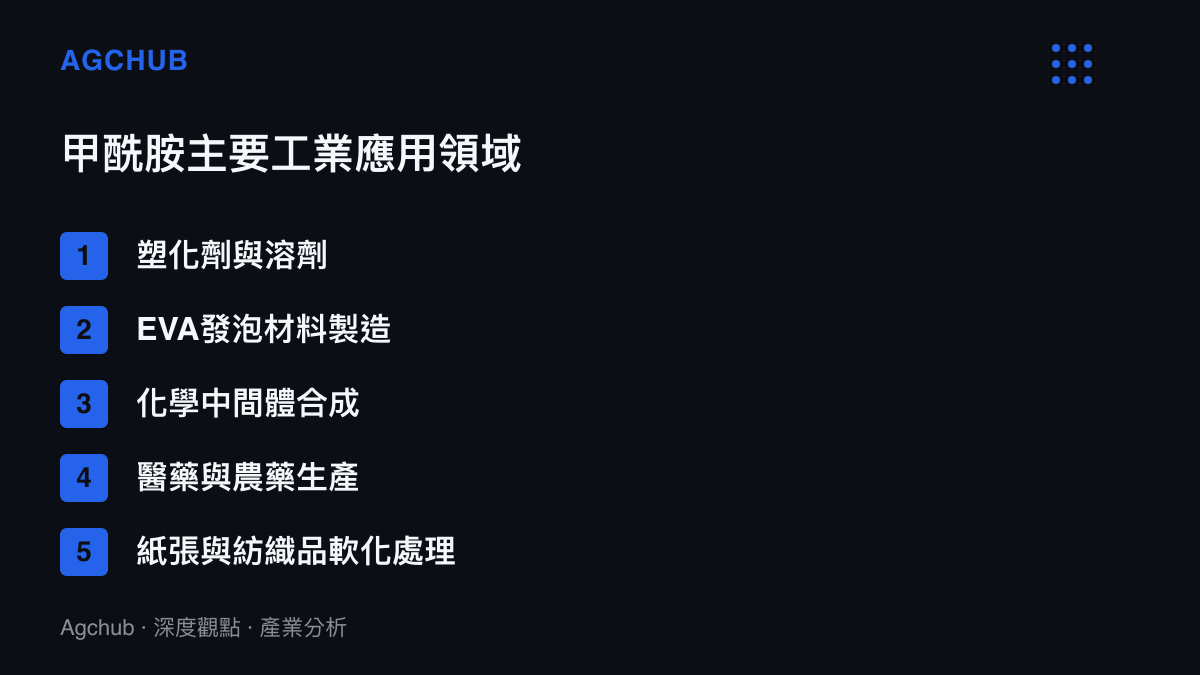

從化學工程的視角檢視,甲酰胺在二十世紀中葉以來的工業化進程中扮演了不可忽視的角色。作為一種強效的離子化溶劑,甲酰胺能夠溶解多種無機鹽類與高分子聚合物,這項物理化學特性使其成為生產特定化學品(如維生素B群中的泛酸鈣、農藥中間體、以及特定醫藥活性成分)不可或缺的反應介質或載體。根據過往的化學產業統計數據,全球甲酰胺及衍生酰胺類化合物的年產能曾達到數十萬噸的規模,其供應鏈高度集中於具備精密化學合成能力的工業化國家。

在過去的工業應用歷史中,甲酰胺最具爭議但也最為廣泛的商業用途之一,在於其作為發泡劑(Blowing agent)或塑化協同劑的應用。特別是在乙烯-醋酸乙烯酯共聚物(EVA)的加工製程中,甲酰胺曾被部分製造商用作輔助發泡劑。透過調整甲酰胺在聚合物熔體中的比例與揮發溫度,能夠精確控制 EVA 泡棉的孔徑大小與機械彈性。這類經過發泡處理的 EVA 材料,由於具備質量輕、吸震性佳、且易於染色與熱壓成型等物理特性,被大量採購並應用於運動鞋類的中底製造、兒童拼接地墊(俗稱巧拼)、以及各類需要緩衝性能的消費性電子產品包裝材料。在亞洲製造業的黃金擴張期,含有或曾使用甲酰胺製程的發泡材料,憑藉其極低的單位生產成本與優異的物理性能,幾乎壟斷了全球相關消費市場的物料供應。

然而,隨著毒理學分析技術的進步與長期生物監測數據的累積,國際化學安全監管機構對於芳香烴與酰胺類化合物的容忍度逐年下降。早在此波致癌性分類確立之前,部分國家已針對兒童用品中的甲酰胺殘留量實施預防性限制。回顧產業監管歷史,法國在 2011 年便曾基於預防原則,針對兒童遊戲墊中的甲酰胺釋出量實施了嚴格的暫時性禁令,並將容許殘留量限制在極低的百萬分比(ppm)濃度以下。此舉在當時雖引發了塑膠製造公會基於貿易壁壘與技術可行性提出的商業異議,但也為後續歐洲化學品管理局進行全面性的風險評估奠定了數據基礎,促使相關供應鏈開始正視化學替換的必要性。

毒理學數據與致癌分類變更的科學基礎

釐清甲酰胺被列入第一B類致癌物與生殖毒性物質的背景,必須回歸嚴謹的毒理學數據與活體實驗結果。歐洲化學品管理局風險評估委員會的決議,並非基於單一突發事件,而是基於多項長期動物實驗所呈現出的確切病理學證據。在針對齧齒類動物(如大鼠與小鼠)的長期吸入與皮膚暴露實驗中,數據顯示甲酰胺能夠穿透生物體屏障,並在特定組織中誘發腫瘤生成。科學文獻指出,長期暴露於高濃度甲酰胺環境下的實驗動物,其體內特定器官(如肝臟、腎臟或造血系統)的腫瘤發生率,在統計學上呈現出具備顯著差異的上升趨勢。

就生殖毒性而言,流行病學與實驗室數據更加明確。甲酰胺被證實能夠穿透胎盤屏障,直接作用於發育中的胚胎。在發育毒性試驗中,孕鼠暴露於一定劑量的甲酰胺後,其後代出現骨骼發育異常、體重顯著減輕甚至胎兒吸收率增加的現象。這些數據直接促使權威機構將其致癌風險等級歸類為 1B(基於動物實驗的充分證據,但尚缺乏足夠的人類流行病學數據),並將其生殖毒性同樣列入最高級別的關注名單。

根據現行的化學品安全評估架構,一旦物質被貼上 Carc. 1B 的標籤,其在全球市場中的監管待遇將發生本質性的改變。以歐盟的化學品管理框架為例,此類物質將自動成為高度關注物質(SVHC)的候選名單。一旦被列入 SVHC 清單,製造商與進口商必須在產品中該物質濃度超過 0.1%(重量比)且年噸數超過一噸時,向歐洲化學品管理局進行強制性通報。若後續被進一步列入 REACH 附錄 XIV(授權物質清單),則意味著除非企業能夠證明其使用具有不可替代的社會經濟效益,且成功申請到授權,否則該物質將在日落日期(Sunset date)後被徹底禁止在歐盟市場內銷售與使用。此一科學分類所衍生的法規連鎖反應,構成了當前全球化學產業面臨的最嚴峻合規挑戰。

全球供應鏈的結構性影響與成本推演

第一B類致癌物質的認定,對於高度依賴甲酰胺作為製程材料或添加劑的下游產業而言,直接轉化為龐大的財務成本與供應鏈營運風險。首當其衝的是 EVA 發泡產業以及運動鞋材供應鏈。在過去,為了達到輕量化與高彈性的物理要求,部分製程會採用偶氮二甲酰胺(AC)作為主發泡劑,並添加甲酰胺作為發泡促進劑或穩定劑。然而,面對日益收緊的化學品法規,全球主要的品牌商與代工廠(OEM/ODM)已啟動危機管理模式,實施嚴格的物料審查。

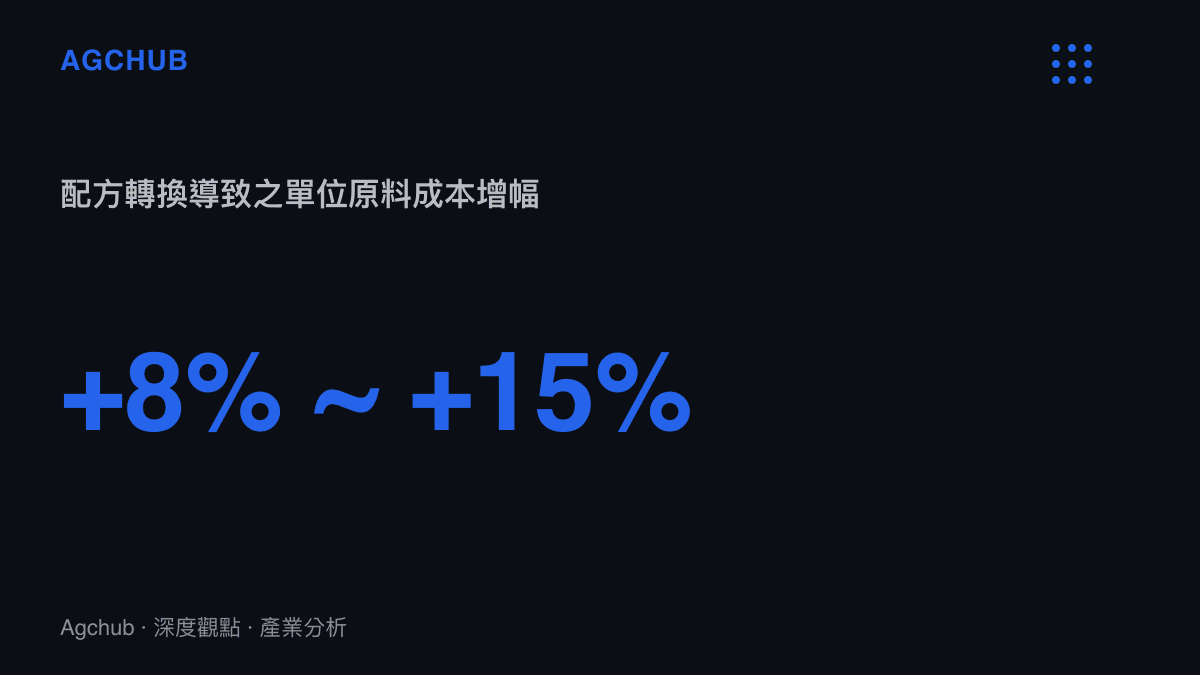

在實務操作上,供應鏈的衝擊主要體現在兩個層面。第一是「無甲酰胺」替代技術的研發與轉換成本。為了維持發泡材料的物理性能,化學工程師必須尋找替代方案,例如改進 AC 發泡劑的純度與顆粒尺寸,或是導入碳酸氫鈉(NaHCO3)等無機發泡劑,並調整交聯劑(如過氧化二異丙苯,DCP)的配方比例。這類配方轉換不僅需要重新進行流變學測試與量產試驗,更可能面臨生產線良率下降的短期陣痛。根據相關化學材料供應商的產業評估報告,全面轉用無毒環保發泡系統,將使 EVA 泡棉的單位原料成本增加約 8% 至 15%,這對於利潤率已被嚴重壓縮的傳統製造業而言,構成顯著的毛利壓力。

第二層衝擊在於供應鏈資訊透明化與第三方檢測費用的增加。由於甲酰胺可能作為副產物或雜質殘留於最終產品中,品牌商被迫要求其龐大的上游供應鏈提供測試報告。在國際化的化學品檢測標準中,針對兒童玩具或鞋材中甲酰胺殘留量的氣相層析質譜儀(GC-MS)檢測,已成為出貨前的強制性關卡。每一次的測試費用與供應商資格審查成本,最終都將被計入整體的製造成本之中。

此外,對於生產甲酰胺的初級化學品製造商而言,市場需求的長期衰退趨勢已不可避免。大型化工集團必須重新評估其資本支出(CAPEX)與資產減損風險。在歐洲與北美洲,部分老舊的甲酰胺生產裝置面臨提前退役的命運;而在新興市場,儘管短期內可能因法規落實的時間差而存在監管套利空間,但長期而言,跨國品牌商的統一化學品黑名單政策,將徹底封鎖這類高風險物質的國際貿易路徑。這促使初級化學品供應鏈加速整併,並將研發資源轉移至綠色化學與生物可降解材料的開發上。

替代材料技術路徑與專利佈局態勢

面對甲酰胺等傳統有毒溶劑與添加劑的退場,化學產業的技術演進正朝向兩個主要方向推進:一是製程內的化學替代,二是基礎材料的物理替換。在化學替代路徑上,針對發泡產業,全球化學大廠已投入大量資源開發無毒或有機錫替代發泡系統。例如,利用改性的羥基化合物或特定的酯類衍生物來替代甲酰胺的增塑與發泡協同作用。然而,這些替代品在化學穩定性、熱分解溫度控制以及與基礎聚合物的相容性上,均需要克服特定的技術壁壘。因此,圍繞著新型環保發泡劑配方與無毒塑化劑的專利佈局,已成為近年來材料科學領域的研發熱點。

在基礎材料的替換方面,為了徹底擺脫酰胺類物質的製程依賴,下游製造商開始將目光轉向熱塑性聚氨酯(TPU)、熱塑性彈性體(TPE)或甚至生物基聚合物(如聚乳酸 PLA 的發泡改性)。以 TPU 發泡技術為例,透過超臨界流體(如二氧化碳或氮氣)的物理發泡製程,可以在不引入任何化學發泡劑與甲酰胺的前提下,製造出具備極致輕量化與高回彈性的微孔發泡材料。這類被稱為「物理發泡」的技術,雖然在初期設備投資(高壓注入設備與精密模溫控制系統)上遠高於傳統的化學發泡,但其生產過程中不產生致癌物質殘留,且最終產品的環保屬性極高,已成為高端運動鞋材與先進包裝材料的首選方案。

從專利數據庫的檢索結果分析,過去五年內,全球針對「超臨界流體發泡」、「無甲酰胺塑化劑配方」以及「生物基彈性體」的專利申請數量呈現顯著的指數級增長。特別是在亞洲地區,由於該區域聚集了全球超過 70% 的鞋類代工產能與塑膠加工廠,相關企業對於無毒發泡技術的智慧財產權佈局尤為積極。這場由法規端(甲酰胺致癌分級)所倒逼的技術升級,實質上正在重塑全球高分子材料產業的競爭格局。具備創新替代材料研發能力與專利護城河的化學企業,正在逐步侵蝕傳統依賴低成本有毒化學品的製造商的市場份額。

未來趨勢判斷:從單一物質管制到系統性化學品風險管理

綜觀甲酰胺被列為致癌物質的整體事件脈絡與其引發的產業波瀾,這不僅是一個單一化學品退出主流市場的過程,更是全球化工產業邁向系統性風險管理與永續發展的縮影。根據當前的監管速度與技術替代進程,未來三至五年內,幾項關鍵的產業發展趨勢已清晰可見。

首先,全球主要經濟體在化學品法規上的對齊效應將加速。歐盟 REACH 法規的決議往往具有「布魯塞爾效應」,隨著歐盟確立甲酰胺的嚴格分類,包含美國環保署(EPA)的《有毒物質控制法》(TSCA)以及亞洲各國的化學品申報與審查機制,預期將陸續跟進實施同等強度的限制措施。這意味著,試圖利用區域法規落差進行高風險化學品傾銷的商業模式將徹底失效。跨國品牌商為了維持單一的全球生產標準,將強制要求所有供應鏈節點,無論其身處何種司法管轄區,均必須符合最嚴格的零甲酰胺或極低殘留標準。

其次,化學品生命週期評估與替代品測試服務將成為檢測認證產業的新藍海。隨著數以千計的化學物質面臨類似甲酰胺的重新評估,下游製造商對於未知化學風險的焦慮感日益升高。這將驅動第三方檢測機構、化學法規顧問公司以及綠色材料認證平台的需求爆發。企業不再僅僅滿足於符合現有法規,而是會主動要求進行供應鏈的化學足跡盤點,提前預判下一個可能被禁用的物質,以避免未來再次面臨無預警的產線停工與產品召回風險。

最後,從宏觀的資本流動角度觀察,傳統大宗化學品市場的利潤結構正在發生結構性的崩塌與重組。由於甲酰胺等具備明確毒理學風險的化學品面臨長期衰退,資本市場對於這類資產的估值將持續下修。反之,資金將加速湧入具備「綠色化學」、「安全替代」與「製程去毒化」特質的創新材料新創企業。跨國化工巨頭的併購策略,也將從過去的規模擴張,轉向獲取先進環保材料技術的精準收購。這種由科學數據與法規共同驅動的產業洗牌,將深刻改變未來消費性產品的物料基因,促使全球製造業在追求經濟效益的同時,必須將環境健康與毒理學風險控管置於生產決策的核心位置。