一天三杯奶茶催生「牛奶血」:含糖飲品產業的長期風險訊號

從乳糜血個案切入,拆解現製茶飲產業在政策標示、供應鏈健康化與消費結構上的長期趨勢。

回顧過去一年,現製茶飲市場在中國大陸維持高速擴張,門店密度與人均消費頻次雙雙攀高。然而,當一位 39 歲女子因長期每天飲用三杯奶茶而被檢出「乳糜血」(俗稱牛奶血)的新聞進入公共視野,市場成長的另一面也隨之顯現:高糖、高脂、高熱量的現製飲品,正將一部分重度消費者推向代謝疾病的臨界點。這則個案並非孤例,而是飲品產業在規模化過程中必須正視的健康外部性,也是政策、供應鏈與消費行為三者重新校準的觸發點。

個案背後的代謝風險鏈

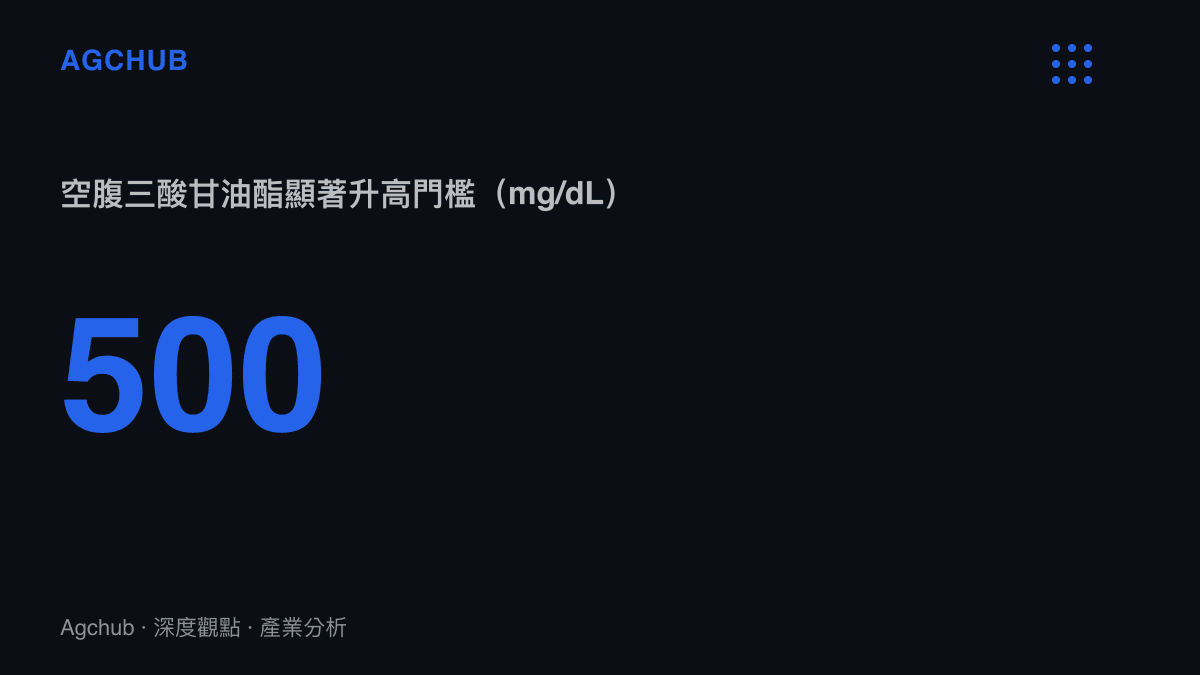

乳糜血指的是血漿中出現大量乳糜微粒,使原本澄清的血漿呈現混濁乳白色。其核心成因是血液中三酸甘油酯濃度異常升高,常見誘因涵蓋高糖、高脂飲食、酒精攝取與遺傳性脂質代謝異常。醫學文獻普遍將空腹三酸甘油酯超過 150 mg/dL 視為邊界偏高,超過 500 mg/dL 則屬於顯著升高,可能誘發急性胰臟炎。該名女子一天三杯奶茶的攝取結構,使單日額外糖分與飽和脂肪攝入量長期超出身體代謝負荷,符合高糖飲食導致繼發性高三酸甘油酯血症的典型路徑。

從公共衛生角度,這條風險鏈可拆解為三個環節:

- 攝入端:單杯全糖奶茶的含糖量常落在 30 至 60 公克之間,已逼近或超過世界衛生組織建議的每日添加糖上限(約 25 至 50 公克)。

- 代謝端:過量糖分在肝臟轉化為三酸甘油酯,並以極低密度脂蛋白形式進入血液循環。

- 臨床端:長期累積引發高三酸甘油酯血症,重度者表現為乳糜血,並提高心血管疾病與急性胰臟炎風險。

值得注意的是,乳糜血本身是一個可逆的生理訊號,多數案例在調整飲食結構後可在數週內改善。但若長期忽略,將進一步固化为慢性代謝症候群,這正是個案之所以具備產業警示意義的原因。從臨床流行病學角度,年輕族群(30 至 45 歲)的高三酸甘油酯檢出率近年呈現上升趨勢,與高糖現製飲品滲透率提升的時間軸高度重合,兩者之間的相關性已在多項區域性調查中被反覆記錄。雖然相關不等於因果,但足以構成產業層面提前介入的公共衛生理據。

含糖飲品產業的規模與結構

要評估此類個案對產業的潛在影響,必須先掌握現製茶飲市場的規模與結構特徵。近年中國大陸新茶飲市場規模維持在人民幣千億級別,連鎖品牌門店數合計突破五十萬家,頭部品牌的年營收規模已達百億量級。市場的快速擴張建立在三個基礎之上:

- 供應鏈標準化:中央工廠與冷鏈配送體系成熟,使門店能穩定輸出一致的糖度、冰量與配料組合。

- 消費頻次提升:年輕客群將現製飲品視為日常剛需,部分重度用戶每日消費一到三杯。

- 產品矩陣延伸:從純茶、奶蓋到水果茶、厚乳系列,產品的熱量密度與糖脂含量呈現階梯式上升。

在這套結構下,個別消費者的健康風險被分散到海量交易之中,單一品牌難以直接觀測。然而,當公共輿論將「奶茶」與「乳糜血」並置,市場的隱性成本便被外部化,轉化為品牌聲譽風險與潛在的政策監管壓力。

政策與標示的收緊趨勢

含糖飲品與代謝疾病的關聯,已促使多個市場啟動政策回應。新加坡自 2022 年起實施 Nutri-Grade 標示制度,針對預包裝與現製飲品的含糖量與飽和脂肪進行分級,A 級最健康、D 級最不健康,並禁止 D 級產品投放廣告。世界衛生組織在多份指引中建議各國以稅收、標示與行銷限制等組合工具降低添加糖攝入。中國大陸雖尚未針對現製茶飲強制實施糖度分級標示,但相關學術討論與消費者倡議已持續升溫。

對產業而言,政策收緊的訊號可轉化為幾項具體的營運課題:

| 政策工具 | 對現製茶飲的可能影響 |

|---|---|

| 強制糖度分級標示 | 品牌需建立門店級的糖度檢測與公示流程 |

| 含糖稅 / 附加費 | 提高高糖產品定價,壓縮毛利空間 |

| 行銷限制 | 限制促銷組合與會員優惠對高糖產品的曝光 |

對照成熟市場的經驗,政策介入通常會加速產品線的兩極化:一方面是低糖、零卡與功能性飲品的擴張,另一方面是高糖旗艦產品被擠壓到邊緣位置。提前佈局健康化產品矩陣的品牌,將在政策落地時取得結構性優勢。

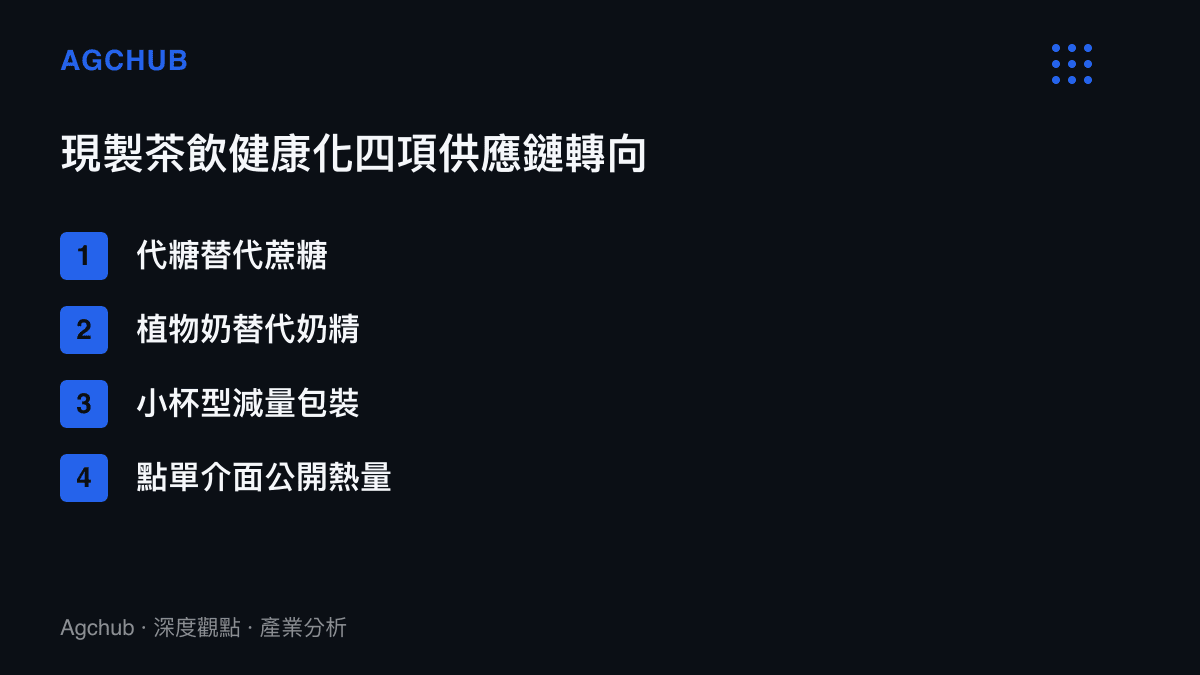

產品創新與供應鏈的轉向

面對健康外部性的累積,領先品牌已在供應鏈與配方端展開調整。觀察近年產業動態,幾個轉向值得記錄:

- 甜味來源替代:以赤蘚糖醇、羅漢果糖等代糖替代部分蔗糖,降低熱量與升糖負荷,已成為頭部品牌的標準選項。

- 乳基底改造:以植物奶、低脂奶或分離乳清蛋白替代傳統奶精與厚乳,以壓低飽和脂肪含量。

- 小包裝與分杯設計:推出小杯型與減量包裝,以份量控制回應熱量攝入的爭議。

- 數據化點單:在點單介面公開熱量與營養資訊,賦予消費者知情選擇權。

這些調整的本質,是將「健康」從公關話語轉化為供應鏈與產品研發的可量化指標。從成本結構看,代糖與植物奶的採購成本高於傳統原料,短期內會對毛利構成壓力;但若政策與消費偏好持續向健康端傾斜,這類投入將成為品牌進入下一輪競爭的門檻,而非可有可無的加分項。

消費行為的長期演化

單一健康事件對消費行為的影響通常是漸進而非斷裂的。回顧碳酸飲料與速食產業的歷史軌跡,健康風險的公共化往往帶來三階段的行為演化:

- 認知重塑:消費者將特定產品與健康風險建立關聯,對高糖、高脂選項的偏好邊際下降。

- 結構替代:低糖、無糖與功能性替代品滲透率提升,帶動新品類的成長。

- 場景分化:重度消費場景被拆解為日常剛需與偶發享受兩類,前者向健康化產品集中,後者維持原產品定位。

現製茶飲目前正處於第一階段向第二階段過渡的關鍵期。乳糜血個案的傳播效應,會強化消費者對「頻次」與「糖度」的敏感度,進而改變點單結構——加購無糖、減糖、更小杯型的比例將逐步上升。對品牌而言,這意味著客單價的天花板可能下移,而高頻次、低單價的健康化產品將承擔更高的營收占比。

資本市場與估值邏輯的重估

健康外部性的顯現,最終會反映在資本市場對現製茶飲板塊的估值邏輯上。過去幾年,新茶飲品牌的估值高度依賴門店擴張速度、單店模型與會員復購率,健康風險往往被視為非財務性的邊際因素。然而,隨著政策標示與消費結構雙重轉向,估值模型需要納入幾項新的變量:

- 合規成本預提:糖度分級標示、營養資訊公示與供應鏈改造所需的資本支出,將成為常態化的營運成本,壓縮自由現金流。

- 產品結構風險:高糖旗艦產品營收占比過高的品牌,將面臨需求結構性下滑的風險,需以產品組合多樣化對沖。

- 品牌韌性溢價:在健康化賽道上提前建立消費者信任的品牌,將享有較高的估值倍數,類似於食品產業中無添加與有機品類的溢價邏輯。

從跨產業對照看,碳酸飲料巨頭在過去十年經歷了類似的估值重估。以無糖系列作為第二成長曲線,成功將健康風險轉化為品牌升級的契機,是少數能在政策收緊與消費遷移中維持估值穩定的範例。現製茶飲板塊能否複製這條路徑,取決於頭部品牌在供應鏈與研發上的投入強度,以及其對數據透明度的接受程度。

對機構投資人與產業研究而言,觀察重點可收斂為三項可量化的指標:

- 健康化產品營收占比:無糖、低糖與功能性產品在總營收中的比重,及其逐年變化率。

- 單店健康化 SKU 數量:門店在架的健康化選項數量,反映品牌矩陣的實際轉向速度。

- 供應鏈研發投入比:研發支出占營收的比例,特別是投向代糖、植物基與配方優化的部分。

當這三項指標出現系統性上升,意味著產業已將健康外部性內部化為經營策略;反之,若指標停滯,則預示品牌將在下一輪政策與消費雙重壓力下面臨邊際壓力。乳糜血個案的長期意義,正在於它為這組觀察指標提供了一個清晰的觸發時點。

結論與趨勢判斷

一天三杯奶茶導致乳糜血的個案,本質上是現製茶飲高速擴張期累積的健康外部性的一次集中顯現。它不會單獨撼動千億級市場的成長曲線,但會加速三個長期趨勢的落地:

- 政策標示收緊:糖度分級與營養資訊公示將從倡議走向制度,品牌需提前建立合規與數據能力。

- 供應鏈健康化重構:代糖、植物基乳品與低熱量配方的採購占比將系統性提升,成為新一輪成本競爭的核心戰場。

- 消費結構分化:日常剛需場景向健康化產品遷移,高糖旗艦產品將更多承擔品牌形象而非營收主力的角色。

對產業觀察者而言,這則個案的價值不在於對單一品牌或單一產品下定論,而在於它揭示了高速成長背後的風險定價問題。當健康外部性被公共輿論與政策共同外部化,能夠在供應鏈、產品矩陣與數據透明度上提前佈局的品牌,將在下一階段的產業重整中取得結構性優勢;而仍在追求高糖、高脂、高頻次傳統增長曲線的業者,則需正視這條路徑日益收窄的事實。健康化不是品牌的附加選項,而是現製飲品產業進入成熟期後必須正視的生存條件。