從未成年人高額遊戲消費事件,解讀行動遊戲微交易機制與數位支付產業的結構性風險

從未成年人遊戲高額消費事件,剖析行動遊戲微交易機制、未成年人支付漏洞與遊戲產業監管風險。

近期一則關於未成年人在手機遊戲中消耗數十萬元儲值,家長發現後詢問其「開不開心」的社會事件,在中國大陸主要社群平台上引發廣泛討論。此類涉及未成年人與巨額數位消費的單一極端案例,實質上折射出行動網路與智慧型手機普及至今,數位內容產業尤其是手機遊戲領域的商業模式,已發生根本性的結構演變。在免費遊玩輔以微交易的商業框架下,遊戲開發商透過精密的機率設計與心理學應用,最大化使用者的生命週期價值。然而,當這套高度成熟的變現機制與日益普及的綁定式行動支付系統發生碰撞時,未成年人繞過身分驗證機制進行高額消費的糾紛,已成為供應鏈端與監管層面無法迴避的長期系統性風險。本文將從歷史數據對照、遊戲產業變現結構、以及數位支付安全等維度,深度剖析此一現象背後的產業趨勢。

行動遊戲商業模式的演進與微交易機制的數據解析

回顧全球遊戲產業的發展歷程,商業模式的演進大致經歷了「買斷制」、「訂閱制」以及目前的「免費遊玩加微交易」三大階段。在2010年之前,遊戲產業的核心收入來源依賴於實體光碟銷售或早期的數位版權買斷。然而,隨著智慧型手機的普及與應用程式商店的分發機制成熟,降低玩家進入門檻的「免費製」逐漸成為市場主流。根據市場研究機構 Newzoo 的歷年數據顯示,全球手機遊戲市場收入在 2020 年達到約 907 億美元的規模,佔當年全球遊戲市場總收入的將近 48%。而在這近千億美元的產值背後,超過 95% 的收入是由應用程式內購買所貢獻。

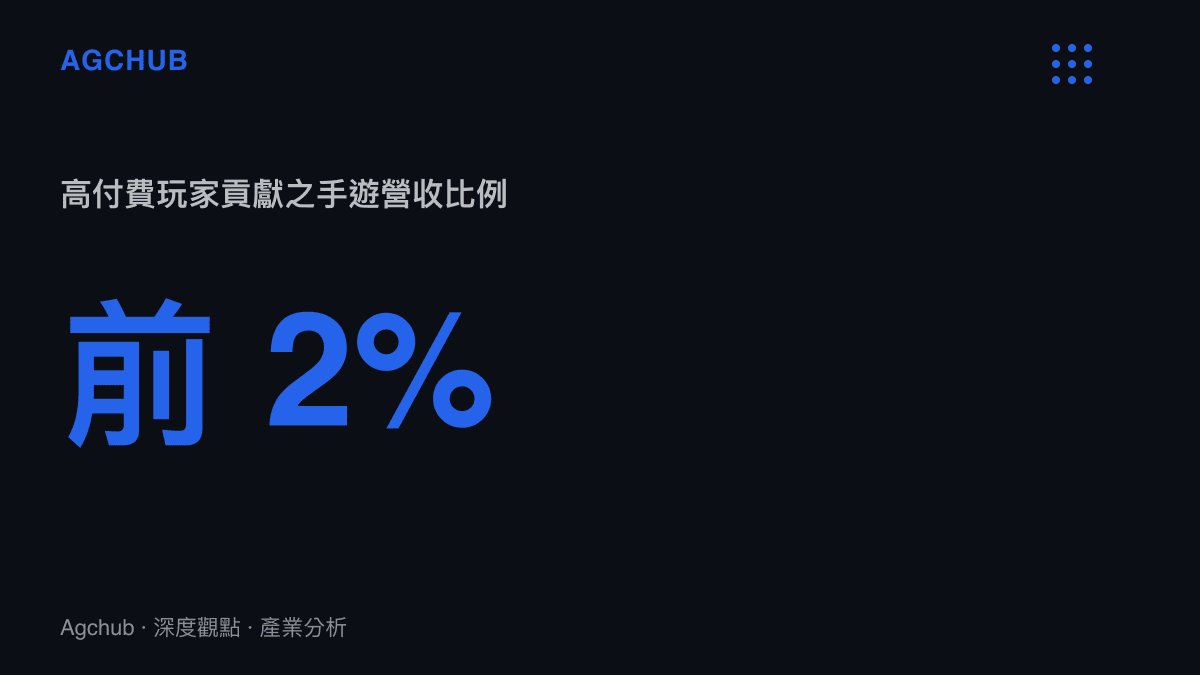

微交易機制的核心在於將原本一次性的消費行為,碎片化為持續性的小額支付。這些機制包含角色外觀、通行證以及最為人詬病的「抽卡機制」或「轉蛋機制」。抽卡機制利用了變率強化 schedules 中的心理學原理,玩家為了獲取極低機率的稀有虛擬資產,往往會產生超越原始預算的非理性消費行為。在這種商業模式下,遊戲廠商的財務模型並非建立在所有玩家的平均消費上,而是高度依賴被稱為「鯨魚用戶」的高消費群體。產業統計數據指出,在典型的手機遊戲生態系中,排名前 2% 的高付費玩家,貢獻了遊戲總營收的 50% 至 60%。

當未成年人涉入這套經過精密計算的變現系統時,其消費行為往往呈現失控狀態。未成年人缺乏穩定的貨幣價值概念,且大腦前額葉皮層負責衝動控制與風險評估的區域尚未發育完全,這使得他們極易成為抽卡機制的受害者。本次事件中,未成年人能夠在短時間內消耗數十萬元人民幣,正是這種變現機制與個體心理學缺陷結合的極端體現。這也意味著,遊戲廠商的營收結構中,存在著一部分依賴使用者非理性決策而產生的脆弱收入,這為後續的監管政策與消費糾紛埋下了結構性隱患。

數位支付普及化與未成年人的支付授權漏洞

除了遊戲廠商的商業模式設計,行動支付的普及與支付驗證機制的缺陷,是促成此類高額消費事件的另一關鍵產業因素。回顧過去十年,中國大陸的支付基礎設施經歷了飛速發展。根據中國互聯網絡信息中心(CNNIC)發布的統計報告顯示,截至近年,中國行動支付使用者規模已達到接近 9 億人,第三方行動支付市場的交易規模突破百兆人民幣。支付寶與微信支付等超級應用,已將複雜的金融交易行為簡化為指紋辨識或臉部辨識的一秒內操作。

在這種高度便捷的支付環境下,傳統的金融監管與身分核實邏輯受到了挑戰。在實體經濟中,未成年人進行大額消費需要持有實體鈔票或信用卡,並面臨商户的實體核對。但在數位環境中,支付工具的綁定往往依賴於家長的行動裝置。兒童通常透過幾種路徑繞過支付壁壘:第一,家長將支付密碼或解鎖圖形告知兒童,以便其進行日常小額消費或觀看影音;第二,家長的生物識別資訊(如指紋)被兒童在未經同意的情況下使用;第三,系統在首次授權後,保留了長期的免密支付或自動扣款授權。

產業供應鏈的分工在此處出現了明顯的治理缺口。遊戲開發商將收款與使用者身分驗證的責任外包給應用商店與第三方支付平台,而支付平台則預設裝置的使用者即為帳戶的合法所有者。當未成年人在遊戲內點擊「確認購買」時,系統僅進行支付密碼或生物特徵的技術比對,並未針對交易行為背後的操作者進行實質年齡認證。這與我們先前分析的美妝電商供應鏈的信任潰堤與產業結構性風險分析情況相似,皆反映了在高度依賴自動化與數據驅動的電子商務環境中,供應鏈端對終端消費者真實身分與意願的審查機制存在系統性盲區。

監管政策的介入與產業合規成本的板塊位移

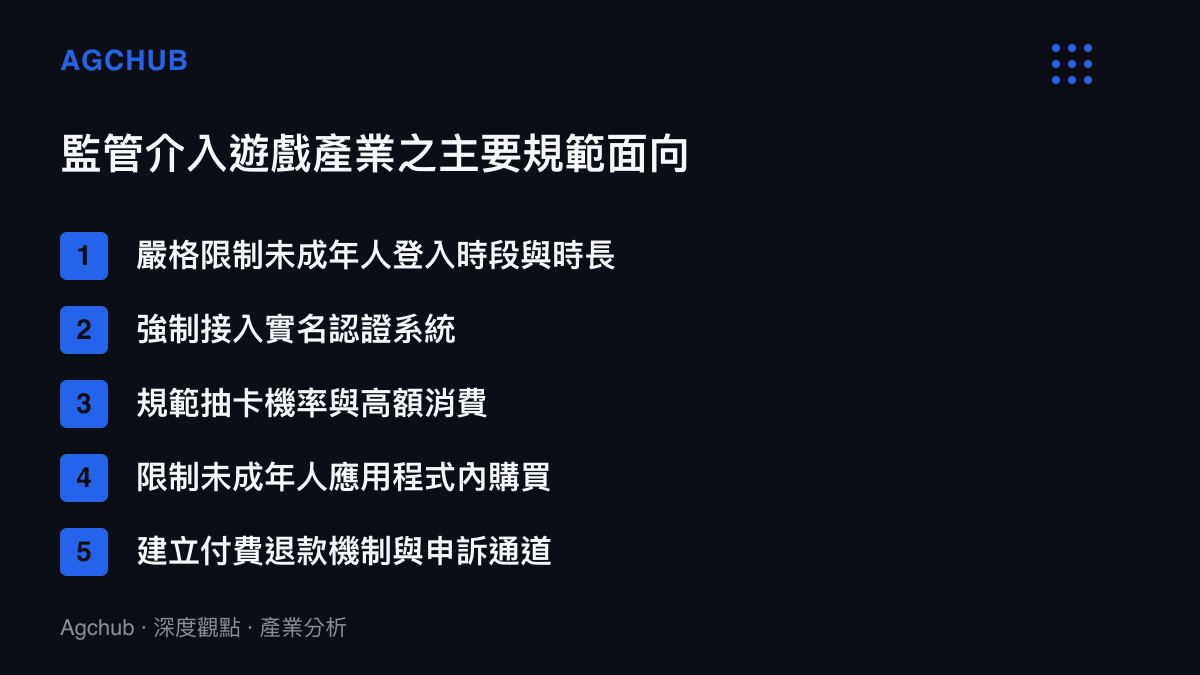

面對日益頻繁的未成年人高額遊戲消費糾紛,各國監管機構開始介入,這直接導致了遊戲產業營運成本與商業模式的重構。回顧中國大陸的監管歷史,2021年是一個重要的轉折點。當時相關主管部門發布了被業界稱為「最嚴格」的未成年人防沉迷通知,嚴格限制網遊企業僅能在週五、週六、週日與法定假日的晚間 8 點至 9 點,向未成年人提供 1 小時的服務。

此項政策的落地,迫使遊戲廠商必須全面接入公安部的權威數據系統,進行強制的實名認證。根據騰訊與網易等頭部遊戲企業發布的財報與社會責任報告數據顯示,在實施嚴格防沉迷系統後,未成年人使用者在總使用者基數中的比例顯著下降至個位數百分比,且未成年人對遊戲總流水收入的貢獻比例降至 1% 以下。然而,這也導致了產業層面的結構性變化。

首先,合規成本的大幅攀升壓縮了中小型遊戲開發商的利潤空間。建立即時的消費監控系統、接入高精度的人臉識別動態驗證,需要龐大的運算資源與技術維護費用,這使得市場份額進一步向資本雄厚的頭部企業集中。其次,政策的介入改變了遊戲廠商的產品研發週期與目標受眾定位。為了規避未成年人保護政策帶來的營運風險,許多廠商在遊戲立案與研發初期,便主動剔除可能吸引未成年人的美術風格與玩法機制,將產品全面轉向具備更高付費能力的成年人市場,這與影視內容產銷鏈結與數據驅動下的市場樣貌分析中提到的文化內容產業在政策導向下進行受眾重組的邏輯如出一轍。

即便如此,技術監管仍存在代理人的漏洞。未成年人透過盜用家長的身分證字號進行帳號實名認證,或直接使用家長已解鎖的手機進行遊戲與支付的「冒用行為」,成為防沉迷系統的最後盲區。這也是為何在如此嚴格的監管環境下,依然會發生單一未成年人消耗數十萬元儲值的極端事件。

消費爭議處理機制與電子商務責任歸屬的長期博弈

當高額消費事件發生後,隨之而來的是漫長且成本高昂的消費爭議處理過程。在現行的電子商務與消費者保護法律框架下,此類事件的核心爭議點在於「限制民事行為能力人實施的民事法律行為效力」。根據中國大陸《民法典》的相關規定,8周歲以上的未成年人為限制民事行為能力人,其實施的純獲利益的民事法律行為或者與其年齡、智力相適應的民事法律行為有效;實施的其他民事法律行為經法定代理人同意或者追認後有效。

在司法實踐中,這意味著家長作為法定代理人,有權要求遊戲公司退還未成年人未經同意消費的金額。然而,舉證責任的分配成為了產業與消費者之間博弈的焦點。遊戲公司通常要求家長舉證證明該筆消費確實是由未成年人獨立完成,而非成年人消費後反悔的惡意退款。在實際操作中,要證明手機螢幕背後的操作者在特定時間點確實是兒童,具備極高的技術難度。

為了解決這種高頻發生的糾紛,各大應用商店與頭部遊戲企業逐漸建立了「未成年人退款專線」與標準化的審核流程。部分平台甚至引入了人工智慧行為分析模型,透過使用者的登入時間段、遊戲內操作習慣(如點擊頻率、對話內容)、以及消費時的設備特徵,來輔助判斷帳號的實際控制人是否為未成年人。但這種事後補救機制對於遊戲公司而言,意味著已經入帳的營收必須作為撥備,隨時面臨被沖銷的風險。

從長期趨勢來看,這種消費爭議正在重塑遊戲產業的會計準則與收入確認模型。遊戲公司不能再將所有微交易收入視為即時確認的穩定現金流,尤其是對於那些缺乏嚴格 KYC(了解你的客戶)機制的第三方遊戲平台。退款率的上升將直接影響企業的毛利率,進而壓制其資本化的估值空間。這也促使產業鏈上下游,包括支付閘道提供商、雲端服務供應商與遊戲發行商,必須共同分擔合規成本,建立更嚴密的前置性消費攔截系統,而非僅依賴事後的爭議處理。

數位原生代的消費觀念重塑與未來產業趨勢判斷

此次事件中,家長在面對孩子消耗數十萬元後詢問「開不開心」的處理方式,在社會輿論中引發了兩極化的討論。撇除情感層面的教育方式爭議,從產業觀察的角度來看,此一事件凸顯了「數位原生代」與傳統消費觀念之間的巨大斷層。對於伴隨智慧型手機與虛擬資產成長的這一代未成年人而言,遊戲內的虛擬道具、帳號等級以及社交資本,其價值可能遠超過實體世界中的物質商品。他們對於數位貨幣的流失感低於實體鈔票,這使得他們在進行微交易時,缺乏傳統金融教育中所強調的「機會成本」意識。

這種消費觀念的轉變,對未來的數位內容產業與金融科技產業提出了新的挑戰與機遇。首先,遊戲廠商將被迫加速從「高 ARPU(每使用者平均收入)導向」向「長尾變現與服務訂閱導向」轉型。依賴少數使用者衝動消費的商業模式,在日益收緊的全球監管環境下風險過高。我們將看到更多遊戲採用固定價格的通行證制度,減少純機率性抽卡的比例,以換取更穩定且合規的現金流。

其次,數位支付產業將迎來更嚴格的「適齡支付」基礎設施升級。未來的行動錢包可能會內建更智能的年齡識別模組,針對不同年齡層的帳戶設定差異化的單筆消費上限與每日消費上限,並在消費行為發生時引入更複雜的多因素驗證。這將推動生物識別技術、行為生物計量學(Behavioral Biometrics,如分析使用者的滑動軌跡與按鍵力度)在支付閘道中的廣泛應用,進而衍生出全新的資安與身分驗證產業供應鏈。

最後,家庭端在數位資產管理上的責任將被重新定義。隨著數位資產成為家庭財產的一部分,家長不僅需要管理實體財產,更需要具備管理數位支付授權與虛擬資產的能力。這將催生針對家庭數位資產管理的第三方服務,例如家長控制軟體的升級、家庭網路防火牆的消費攔截功能,以及針對未成年人的早期數位金融素養教育服務。總結而言,這起單一的極端消費事件,不僅是一個家庭內部的教育縮影,更是行動遊戲微交易機制、數位支付安全與現代監管框架之間長期博弈的必然產物,其揭示的產業結構性風險與趨勢演進,值得所有數位經濟參與者持續追蹤與評估。