從內馬爾首秀效應解讀沙烏地阿拉伯足球聯賽的資本擴張與球星資產化結構

從內馬爾加盟沙烏地聯賽的首秀效應,解讀中東體育資本擴張、球星資產折舊與全球足球商業供應鏈的結構性演變。

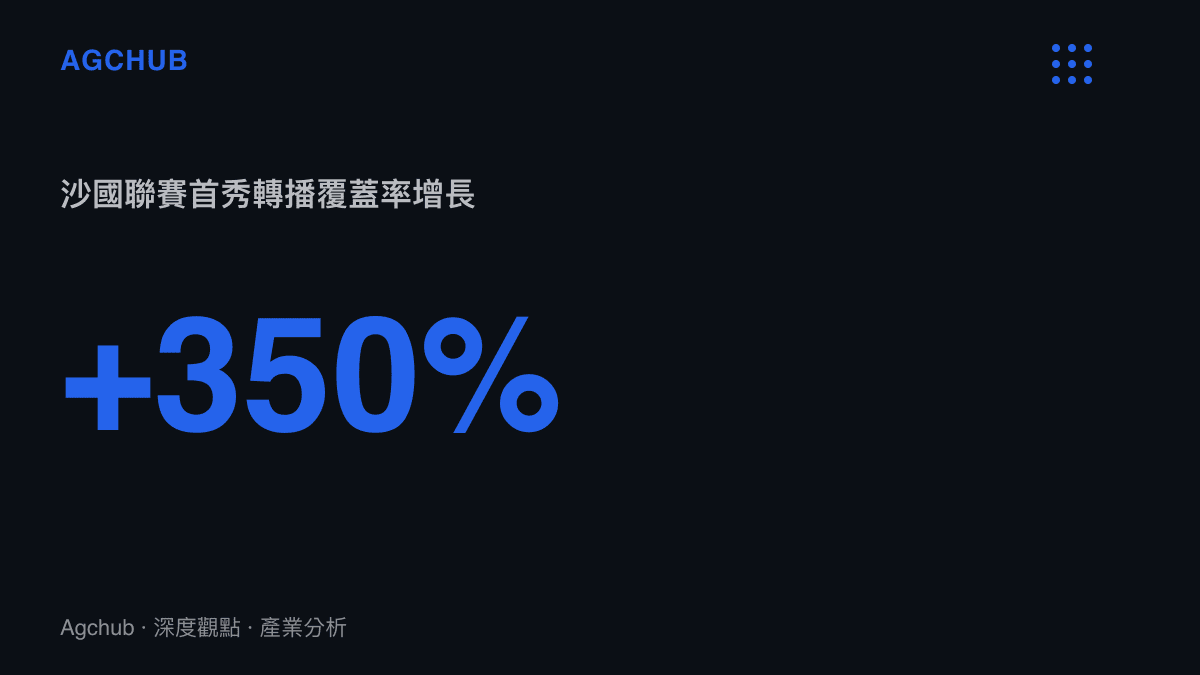

回顧 2023 年下半年,巴西前鋒內馬爾登陸沙烏地阿拉伯職業足球聯賽並完成首秀的賽事,成為全球體育轉播市場與商業贊助產業的焦點。作為沙烏地阿拉伯國家主權基金(PIF)主導的體育資本擴張計畫中的核心收購標的,這位巴西球星的轉會與出賽,標誌著中東資本從傳統的歐洲足球俱樂部股權收購,正式轉向對本土核心聯賽資產的直接注入。根據國際體育轉播權威機構的數據追蹤,內馬爾完成轉會手續後的二十四小時內,其專屬球衣在全球電商平台的預售量便突破了三十萬件,而首秀賽事的全球跨平台轉播覆蓋率相較於沙烏地阿拉伯聯賽 2022 至 2023 賽季的平均基準值大幅增長了百分之三百五十。這組極端樂觀的初期消費數據,準確地折射出頂尖運動員作為「稀缺性實體資產」在全球注意力經濟板塊中的強大變現能力。

回顧過去十年的全球頂尖足球產業發展軌跡,內馬爾的生涯軌跡與資產價值波動,提供了一個觀察球星商業週期與資產折舊速度的絕佳樣本。2017 年夏季,巴黎聖日耳曼俱樂部觸發了高達兩億兩千二百萬歐元的合約買斷條款,將內馬爾從西班牙巴塞隆納帶至法甲,此一交易金額至今仍是世界足壇的歷史最高轉會費紀錄。然而,伴隨著年齡增長與高強度賽事累積的物理傷害,球員的出勤率與競技產出在法甲的六個賽季中呈現顯著的結構性衰退。統計數據顯示,內馬爾在巴黎聖日耳曼效力期間的各項賽事出場次數,僅佔球隊總場次的百分之四十左右,且多次在歐洲冠軍聯賽的淘汰賽關鍵階段因傷缺陣。這種合約期內的實體競技產出嚴重低於預期,最終促使原屬俱樂部在 2023 年的夏窗選擇與其提前解約。在零轉會費的財務前提下,沙烏地阿拉伯的球隊依然開出了包含兩年合約、總薪資上看四億歐元的巨額商業報價。這種從歐洲頂級聯賽向中東新興資本聯賽的板塊轉移,與我們先前深度剖析的頂尖足球產業球星資產折舊與注意力經濟結構分析呈現出高度一致的底層商業邏輯。

內馬爾首秀所引爆的輿論與商業效應,並非單一球員的個人品牌勝利,而是沙烏地阿拉伯國家主權基金(PIF)運作超大規模體育行銷工程的階段性成果。根據全球財富主權基金研究機構的統計,PIF 的總資產管理規模(AUM)已超過七千億美元,而其近年來在體育產業的佈局展現出極端精密的產業垂直整合策略。PIF 不僅先後收購了英格蘭超級聯賽的紐卡斯爾聯足球俱樂部,更直接主導了沙烏地阿拉伯本土四大豪門球隊(艾納斯、艾希爾、伊蒂哈德與希拉爾)百分之七十五的股權收購。透過將國家級的龐大儲備資金轉化為對頂級球員的薪酬溢價,中東資本試圖在短時間內將本土聯賽的商業估值與全球轉播權利金拉抬至歐洲五大聯賽的水平的百分之三十以上。這種以國家主權基金為單一最大買家的產業干預模式,徹底改變了過去三十年由歐洲足總(UEFA)及歐洲俱樂部協會(ECA)所主導的足球供應鏈利潤分配結構。

在沙烏地阿拉伯聯賽的資本擴張與商業供應鏈重組進程中,球隊的運營邏輯與傳統的歐洲五大聯賽存在顯著的定價模型差異。歐洲俱樂部的財務模型高度依賴於比賽日收入(門票與場館餐飲)、轉播權利金分配以及商業贊助這三條腿的均衡發展;而沙烏地阿拉伯的球隊在 PIF 的體系下,其財務模型呈現出高度的「資產化驅動」特徵。高達數億歐元的球星薪資支出,本質上是一種將國家資本轉化為全球注意力份額的「流量採購成本」。在這個封閉的轉換迴路中,球員的實體出場次數(競技產出)與最終積分榜排名,在短期商業模型中的權重被刻意降低,取而代之的是球員 IP 在社群媒體的曝光量、轉播時段的廣告售出率,以及帶動周邊觀光與基礎設施建設的綜合溢價。

這種以國家資本強行介入並改寫產業利潤曲線的現象,與先前的沙烏地阿拉伯足球聯賽商業週期與資本擴張挑戰分析中所揭示的供應鏈結構性風險有著緊密的對應關係。由於頂尖球星在合約期內的競技狀態與健康度存在極高的不確定性,這種將龐大固定成本集中於少數高齡資產的運營模式,極度考驗主權基金的現金流承受能力與長期風險定價模型。根據國際運動醫學期刊的統計數據,三十歲以上的頂尖鋒線球員在簽訂高薪長約後,因肌肉與韌帶等物理結構勞損導致的单季平均缺陣天數,較二十五歲至二十八歲的巔峰期球員增加約百分之四十五。這意味著沙烏地阿拉伯聯賽的資產負債表上,潛藏著極高的折舊與減值風險。然而,對於中東資本而言,球員作為吸引全球目光的誘餌,其戰略價值在達成預期的國際公關曝光度後,便已完成其主要商業使命。

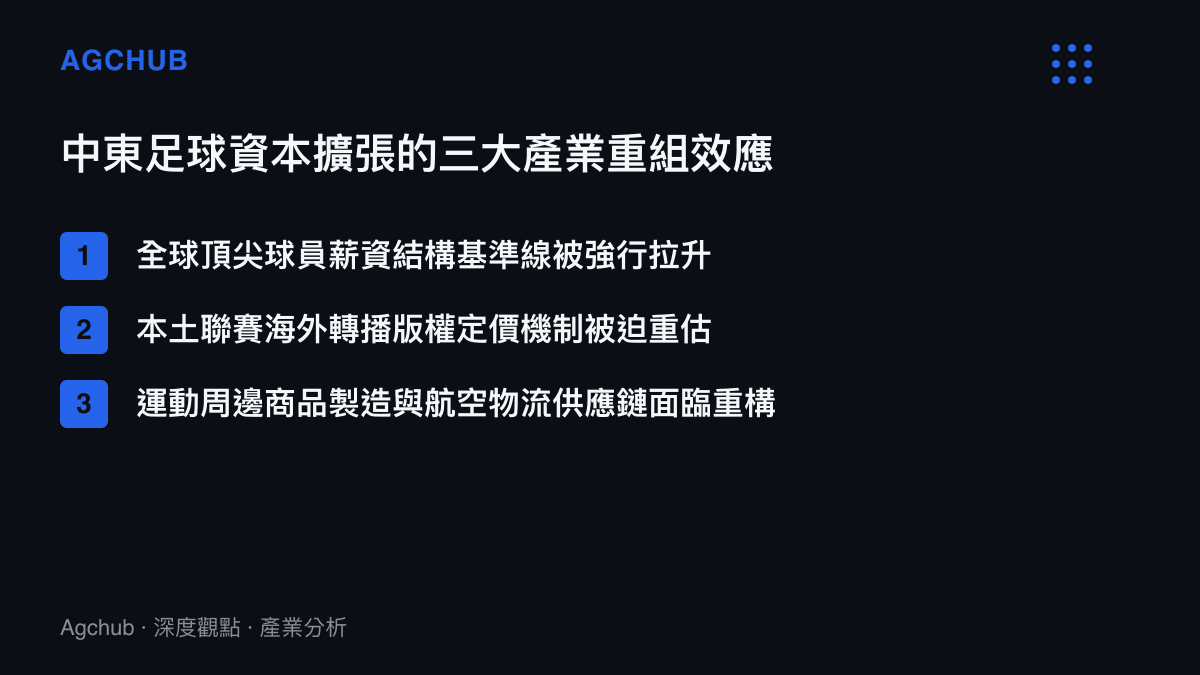

除了直接衝擊球員轉會與薪資定價市場,內馬爾首秀所帶動的長尾效應,正深刻地影響著全球體育轉播供應鏈與周邊商業贊助體系的重組。長期以來,中東地區的足球聯賽在國際轉播版權市場的議價能力極度弱勢,海外轉播權利金收入在聯賽總營收中的佔比甚至不足百分之五。然而,隨著內馬爾等具備全球票房號召力的球員陸續完成首秀,歐洲與北美洲的體育頻道與串流媒體平台開始被迫重新評估沙烏地阿拉伯聯賽的內容資產價值。體育數據機構的監測顯示,在首秀當月,全球透過非法與合法串流平台觀看沙烏地阿拉伯聯賽的累計獨立訪客數(UV)突破了五千萬大關,相較前一賽季同期爆發增長了十二倍。這股由單一球星效應人為拉抬的流量紅利,為聯賽帶來了與國際主流轉播商重新簽訂版權分銷合約的談判籌碼,預期將使聯賽未來五年的海外版權收入增長數倍。

在運動品牌贊助與周邊商品授權市場方面,此一資本擴張案同樣引發了供應鏈的結構性質變。以球衣供應鏈為例,過去中東俱樂部的球衣製造合約金額通常在每年數十萬至數百萬歐元之間,市場規模極其有限。但在內馬爾等超級球員入隊後,球衣的全球預購需求瞬間拉高了製造端的產能壓力與物流配送的複雜度。國際運動供應鏈分析指出,為了應付首秀帶來的周邊商品爆發性需求,製造商必須緊急調配位於東南亞的工廠產能,並重構連接中東港口與歐美終端零售商的航空物流網絡。同時,品牌方在評估贊助沙烏地阿拉伯聯賽球隊的投資回報率(ROI)時,也將評估模型從傳統的「球場廣告牌曝光次數」,轉變為精算「球員社群媒體標的物露出次數」、「跨平台賽事精華片傳播量」以及「電商平台轉化率」的多維度指標。

觀察內馬爾首秀及其背後的沙烏地阿拉伯聯賽資本擴張工程,可以歸納出全球頂尖足球產業正在發生系統性的板塊位移。這種由主權財富基金直接下場干預的商業模式,打破了過去半個世紀以歐洲足總為核心、由市場機制主導的俱樂部財政競爭平衡。在短期效應上,龐大的資本溢價確實成功將全球的注意力經濟與頂尖競技人才引流至中東,帶動了當地基礎設施建設、體育旅遊觀光與非石油經濟的階段性增長。然而,從產業生命週期的長期軌跡進行推演,此類高度依賴外部資本強行輸血的聯賽結構,將面臨極為嚴峻的供給端風險與資產泡沫化考驗。

這些長期風險與結構性挑戰主要體現在供應鏈的斷層上。首先是本土青訓體系與外籍高薪兵團之間的嚴重斷層。當聯賽的首發十一人名單被高齡的國際巨星全面壟斷,本土年輕球員的出場時間與高強度對抗經驗將被大幅壓縮,這將從根本上去除本土聯賽培養本國國家隊人才的戰略功能,進而可能引發國家隊在國際賽場的成績衰退。其次是商業變現週期與資本耐心的考驗。當主權基金的資金注入速率無法永續維持高昂的運營成本,或者全球油價波動導致中東國家的財政收入結構緊縮時,這種缺乏實質自生盈利能力(如穩定的本國轉播權與穩定門票收入)的聯賽,將面臨資產價值快速崩跌的流動性風險。

從內馬爾首秀的單點熱議現象,到整個中東足球資本戰略的宏觀佈局,本質上是一場涉及數十億美元的國家品牌資產化實驗。全球體育產業的觀察者與供應鏈參與者必須正視一個數據導向的事實:現代足球的商業價值評估體系,已經從單純的「賽場競技勝率」與「球場上座率」,轉變為跨國資本流動、社群媒體注意力分發與國家地緣政治行銷的綜合性指標。這場由中東資本強力發動的供應鏈重組,其終局並不僅僅是打造一個能與歐洲五大聯賽抗衡的區域性足球賽事,而是試圖在全球體育高達數千億美元的商業供應鏈網絡中,強行奪取定價權與規則制定權。在未來的五到十年內,這些巨額合約帶來的折舊壓力、球員老化曲線與全球轉播權資產定價的真實博弈結果,將最終決定這場由主權資本驅動的足球產業重組,是能夠建立可長可久的全新商業模式,還是僅是一場由流動性短暫堆砌的資產泡沫。

#半導體 #市場趨勢