T1 晉級 MSI:電競賽事 IP 化與全球化的產業觀察

以 T1 晉級 MSI 為切入點,解析電競賽事 IP 在版權結構、戰隊經濟與轉播變現的長期趨勢。

根據最新數據,本季全球頂級電競賽事的商業價值持續位於高位,其中《英雄聯盟》季中邀請賽(Mid-Season Invitational,簡稱 MSI)作為 Riot Games 年度三大國際賽事之一,承載著發行商、戰隊、贊助商與轉播平台之間複雜的利益分配機制。T1 戰隊作為韓國賽區(LCK)的旗艦俱樂部,其晉級 MSI 的消息之所以具備產業分析價值,並不在於單一場次的勝負,而在於它折射出電競賽事 IP 從區域聯賽走向全球化商業體系的成熟度。本文以 T1 晉級 MSI 為切入點,拆解電競產業在版權結構、戰隊經濟與轉播變現三個維度的長期趨勢。

賽事體系與版權結構的演進

《英雄聯盟》賽事體系由發行商 Riot Games 主導,採用集中式版權管理模式。全年國際賽事包含季前賽、季中邀請賽(MSI)與全球總決賽(Worlds),構成發行商直接控制的核心資產。區域聯賽(LCK、LPL、LEC、LCS 等)則以特許經營權形式授予各地區戰隊,形成「中央國際賽事 + 區域常規賽」的雙層結構。

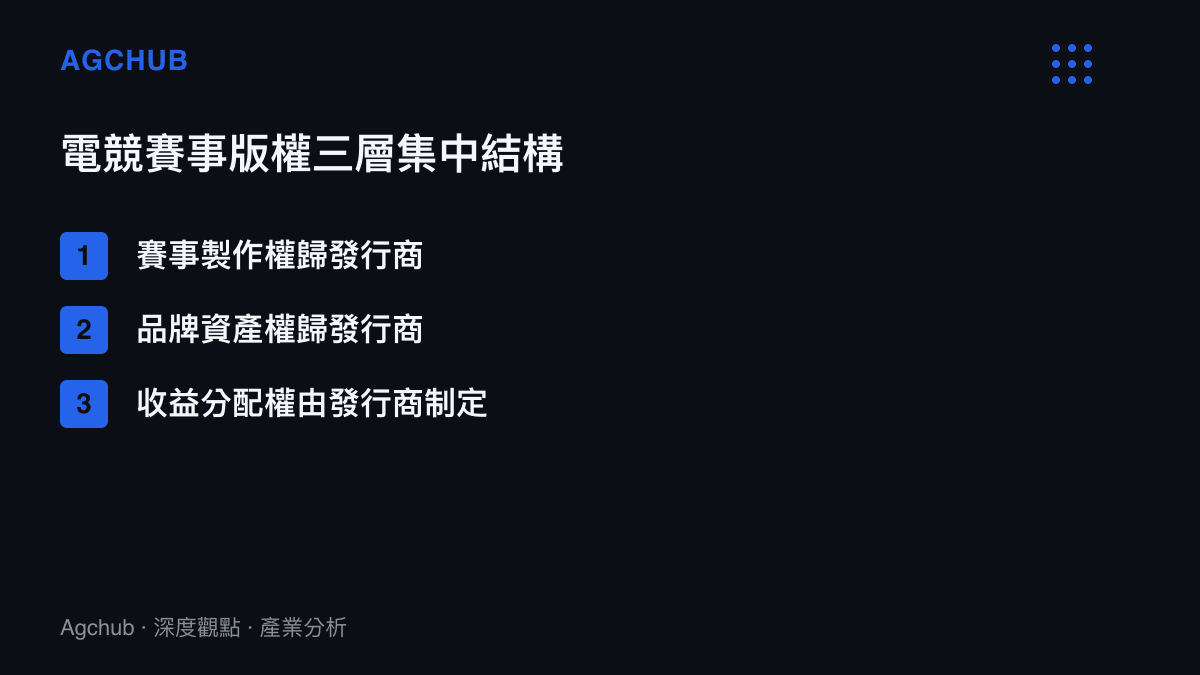

這套結構的核心特徵是版權的高度集中:

- 賽事製作權:Riot Games 掌握國際賽事的製作、轉播與商業開發,區域聯賽則由發行商與地區合作方共同營運。

- 品牌資產權:MSI 與 Worlds 的賽事品牌、視覺識別與周邊商品歸屬發行商,戰隊僅在授權範圍內使用。

- 收益分配權:媒體版權、贊助與門票收入的分配規則由發行商制定,戰隊透過特許經營合約獲取分成。

對照傳統體育聯賽(如 NBA、英超),電競賽事的版權集中度顯著更高。傳統體育的版權分散於球隊工會、聯盟與轉播商之間,而電競因賽事 IP 源自單一發行商的遊戲產品,發行商天然具備結構性的議價優勢。這也意味著,戰隊的長期價值在很大程度上取決於發行商的賽事政策與收益分享機制。

T1 晉級 MSI 的結構性意義

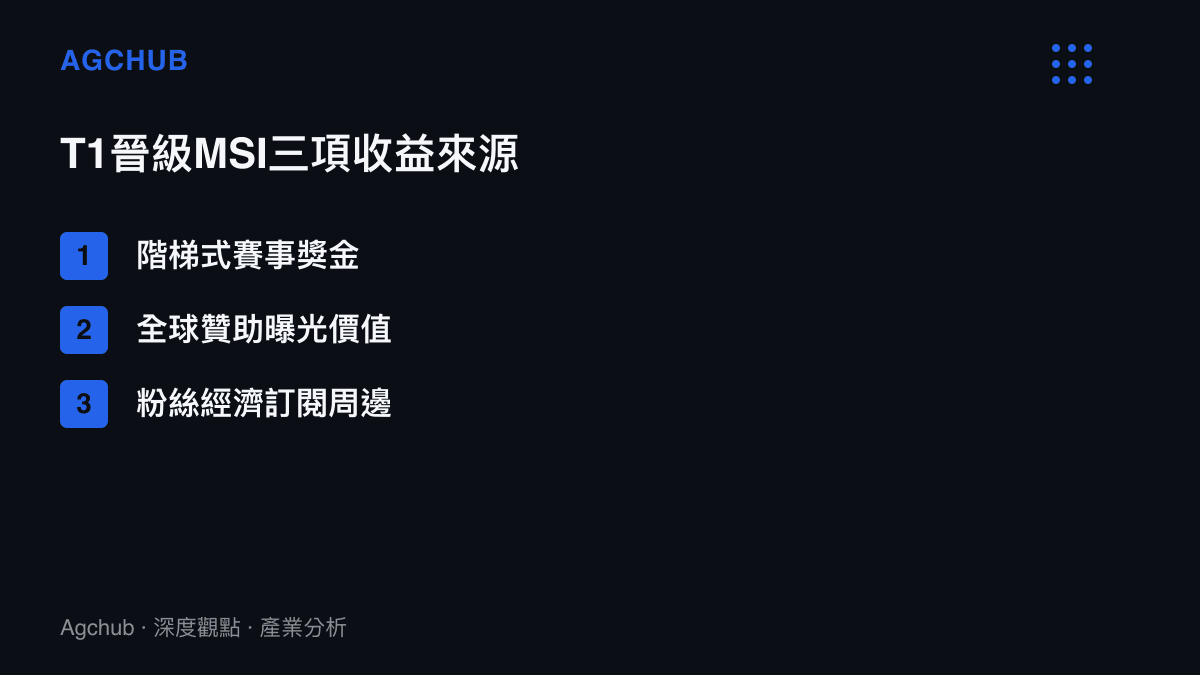

T1 作為歷史最悠久且商業化程度最高的《英雄聯盟》戰隊之一,其晉級 MSI 具備多層次的產業意義。從戰隊經濟角度,國際賽事的晉級直接關聯三項可量化的收益來源:

- 賽事獎金:MSI 設有階梯式獎金池,名次越高獎金越多,雖佔戰隊總收入比例有限,但具備現金流意義。

- 贊助曝光:國際賽事覆蓋全球觀眾,戰隊隊服、裝備與直播畫面的品牌曝光價值顯著高於區域常規賽。

- 粉絲經濟:國際賽事成績帶動訂閱、周邊與會員收入增長,強化戰隊的長期商業韌性。

從產業格局角度,T1 晉級 MSI 反映出韓國賽區(LCK)在全球電競版圖中的持續競爭力。韓國戰隊在《英雄聯盟》國際賽事中的長期統治力,建立在青訓體系、教練結構與俱樂部營運標準化的基礎之上。這套體系的成熟度,使韓國戰隊能夠在選手更替與版本變動中維持穩定戰績,形成可預期的商業模式。對照之下,其他賽區仍在俱樂部營運標準化與青訓投入上追趕,這也是國際賽事競爭格局長期向韓國傾斜的結構性原因。

轉播變現與媒體版權的全球化

電競賽事的變現路徑高度依賴轉播與串流平台。不同於傳統體育以電視轉播權為主,電競賽事自誕生起即建立在 Twitch、YouTube 等串流平台之上,這項特徵塑造了獨特的變現結構:

| 變現路徑 | 電競賽事特徵 | 傳統體育對照 |

|---|---|---|

| 媒體版權 | 以串流平台分成为主,單一合約金額較低 | 以電視轉播權為主,合約金額龐大 |

| 廣告 | 程式化廣告與品牌贊助並行 | 傳統電視廣告為主 |

| 訂閱 | 平台訂閱與賽事通行證 | 付費電視訂閱 |

| 周邊與虛擬商品 | 遊戲內虛擬商品貢獻顯著 | 實體周邊為主 |

電競賽事的虛擬商品變現(如賽事限定造型、戰隊 icon)是傳統體育缺乏的獨特收入來源。Riot Games 透過將賽事觀賽與遊戲內消費綁定,建立起「看賽事 → 買造型 → 分成給戰隊」的正向循環,部分收入會回流至參賽戰隊,構成戰隊在媒體版權之外的重要補充收益。MSI 等國際賽事因覆蓋全球玩家基數,這類虛擬商品變現的規模顯著高於區域常規賽。

贊助結構與品牌贊助的成熟化

電競賽事的贊助結構近年呈現明顯的成熟化趨勢。早期贊助以硬體品牌(顯示卡、周邊設備)與能量飲料為主,贊助金額與合作深度有限。隨著觀眾規模擴大與觀眾結構向高消費力客群傾斜,金融、汽車、電信與消費電子等非原生品類的贊助比例持續上升。

T1 作為全球贊助價值最高的電競戰隊之一,其贊助矩陣涵蓋:

- 原生品類:遊戲周邊、顯示設備與電競椅等硬體品牌。

- 消費品類:能量飲料、食品與個人護理品牌。

- 非原生品類:金融服務、電信與消費電子等追求年輕客群的跨產業品牌。

非原生品類贊助的增長,是電競賽事從小眾娛樂走向主流商業資產的關鍵訊號。它意味著贊助商開始將電競觀眾視為具備獨立消費決策能力的目標客群,而非單純的遊戲愛好者。對戰隊而言,多元贊助結構降低了對單一品類的依賴,提升商業模式的抗風險能力;對賽事而言,贊助品類的擴張驗證了 IP 的商業延展性。值得觀察的是,贊助合約的結構也從單純的隊服露出,演進為包含內容共製、社群聯動與選手代言的多層次合作,這項演進進一步提高了贊助的單價與合作深度,也使頭部戰隊的贊助收入差距相對中小型戰隊持續擴大。

戰隊估值與資本市場的視角

電競戰隊的估值邏輯近年經歷顯著調整。2020 至 2021 年間,資本市場對電競戰隊估值普遍樂觀,特許經營權與粉絲規模是核心估值驅動。其後隨著宏觀利率環境變化與部分戰隊盈利能力不及預期,估值倍數回落,市場進入理性重估階段。

在當前估值框架下,戰隊價值的關鍵變量收斂為幾項:

- 賽區特許經營權的穩定性:特許經營合約的期限與收益分享條款,決定戰隊的長期現金流可預測性。

- 國際賽事成績的持續性:如 MSI 與 Worlds 的穩定晉級,直接影響贊助曝光與粉絲增長。

- 多元收入結構:贊助、周邊、內容與媒體版權的收入多樣化程度,決定商業模式的韌性。

- 內容變現能力:戰隊選手的個人內容(直播、社群)變現效率,是頭部戰隊的差異化優勢。

T1 在上述多數維度均處於產業領先位置,這也是其估值能夠在板塊回調中維持相對韌性的結構性原因。其晉級 MSI 並非孤立的賽事事件,而是其長期商業模式可持續性的階段性驗證。

區域市場差異與全球化張力

電競產業的全球化進程並非線性,而是在區域差異與全球整合的張力中推進。不同賽區在觀眾規模、付費意願與贊助結構上存在顯著落差,這些落差直接影響戰隊的商業模式與國際賽事的利益分配。

- 中國大陸賽區(LPL):觀眾規模最大,但變現高度依賴國內直播平台與品牌贊助,媒體版權受平台格局影響波動較大。

- 韓國賽區(LCK):觀眾規模相對較小,但戰隊營運標準化程度與國際賽事競爭力領先,使戰隊具備跨區域的商業吸引力。

- 歐美賽區(LEC、LCS):付費意願較高,但觀眾增長動能放緩,戰隊需透過內容與社群經營維持商業價值。

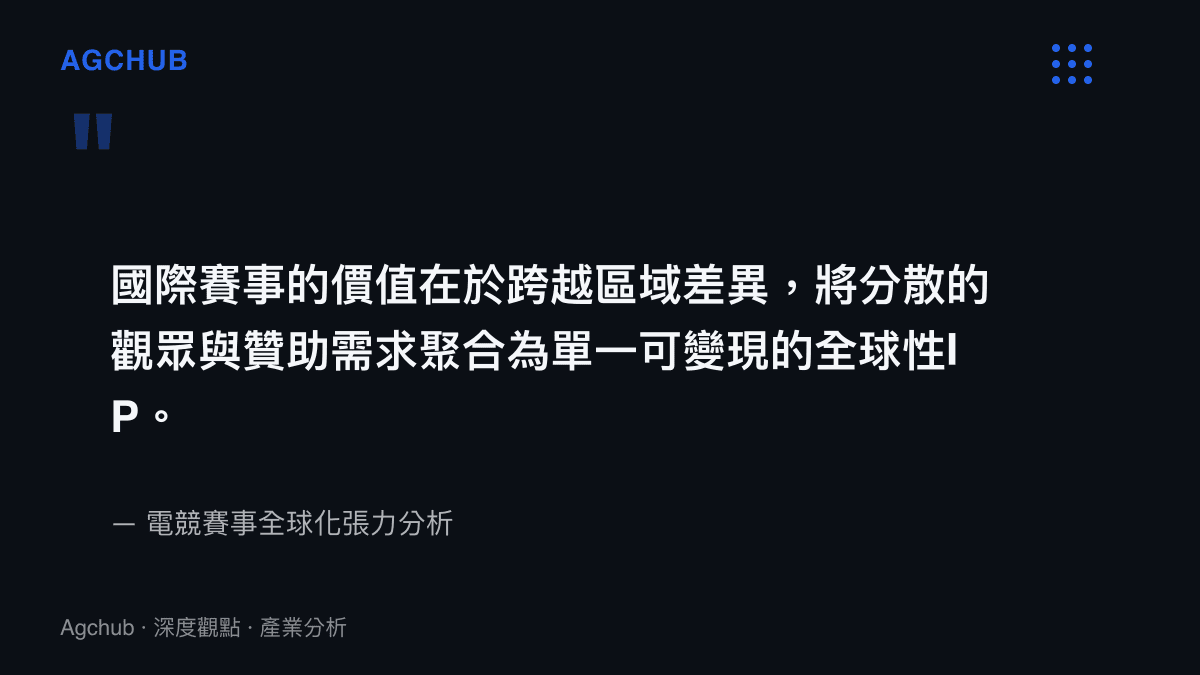

國際賽事(如 MSI)的價值,正是在於它能夠跨越上述區域差異,將分散的觀眾與贊助需求聚合為單一可變現的全球性 IP。這也是為何頭部戰隊(如 T1)持續追求國際賽事曝光的原因——它們的商業模式不依賴單一區域市場,而是建立在跨區域的粉絲基礎與贊助網絡之上。當區域市場的增長動能出現分化,具備全球化佈局的戰隊將享有更高的商業韌性,這項特徵已成為戰隊估值模型中日益重要的變量。

對賽事發行商而言,區域差異同時構成機遇與挑戰。機遇在於,全球化賽事能夠透過統一的 IP 與規則體系,降低跨區域營運的協調成本;挑戰在於,各地區的監管環境、內容偏好與時區差異,要求發行商在統一化與本地化之間維持平衡。MSI 作為年度中段的國際賽事,是檢視這套平衡機制運作成效的重要觀察窗口。

趨勢判斷與產業影響

T1 晉級 MSI 的產業意義,應置於電競賽事 IP 化與全球化的長期趨勢中解讀。觀察近年產業動態,幾個方向值得記錄:

- 賽事 IP 的資產化:國際賽事從單純的競技活動轉化為可長期變現的 IP 資產,發行商透過賽事品牌累積無形資產。

- 戰隊經濟的標準化:特許經營權與收益分享機制的成熟,使戰隊經濟從高波動的獎金依賴轉向相對穩定的分成型商業模式。

- 全球轉播的整合:串流平台的全球化覆蓋,使單一賽事能同時觸達多區域觀眾,提升贊助與媒體版權的變現效率。

- 虛擬商品的角色強化:遊戲內虛擬商品與賽事的綁定日益緊密,成為連接觀賽與遊戲消費的關鍵橋梁。

對產業觀察者而言,T1 晉級 MSI 的價值不在於對單一戰隊或單一賽區的成敗下定論,而在於它揭示了電競產業走向成熟化與資產化的階段特徵。當賽事 IP、戰隊經濟與轉播變現三者形成穩定的正向循環,電競賽事的商業價值將不再依賴單一爆款事件,而是建立在可預測、可分配、可變現的結構性資產之上。這正是電競從娛樂現象走向產業資產的核心路徑,也是後續觀察賽事政策、戰隊估值與贊助結構變化的長期錨點。隨著國際賽事體系進一步整合與區域市場分化並行,產業參與者將持續在標準化與本地化之間尋求平衡,而頭部戰隊與發行商的議價能力將進一步強化。能夠在這條路徑上持續驗證自身商業模式的戰隊與賽事體系,將在全球電競產業的下一階段取得結構性優勢。