從微信帳號條碼化看超級應用流量變現與掃碼支付生態的結構性演進

微信用戶將帳號設為條碼引發熱議,背後折射出超級應用流量變現瓶頸與實體零售掃碼支付的深層產業結構變遷。

回顧近期在中國社群媒體微博上引發廣泛討論的熱點話題「當我把微信號設為條形碼」,此一看似屬於個人帳號創意展示的微末現象,實則精準擊中了當前網路超級應用發展瓶頸與線下實體零售數位化轉型的深層痛點。將原本用於社群互動與身分識別的微信號(WeChat ID),轉換為具備機器視覺可讀性的條碼或二維碼,此一行為模式的擴散,並非單純的網路迷因傳播,而是線上流量獲取成本高昂化背景下,使用者與微型商家試圖繞過平臺官方抽成機制,建立點對點直接支付與導流管道的產業化自救反映。探討此一現象,必須將其置於中國行動支付發展歷史脈絡與超級應用商業模式演進的框架下進行數據拆解,方能透視其對實體零售、平臺經濟壟斷以及未來行銷科技發展的實質影響。

超級應用的流量瓶頸與去中心化點對點交易的崛起

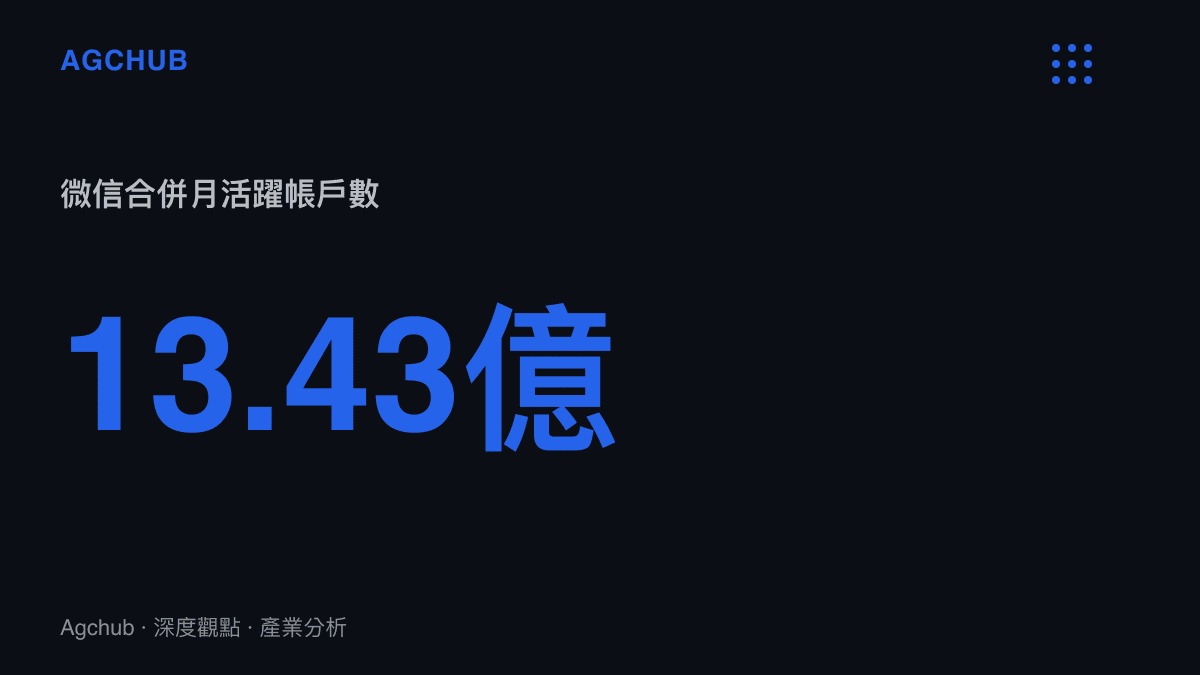

自微信於二零一一年初發布以來,其用戶基數在經歷了將近十五年的高速擴張後,已觸及產業成長的絕對天花板。根據騰訊控股歷年財報數據顯示,截至二零二三年底,微信及WeChat的合併月活躍帳戶數達到十三點四三億,較前一年同期僅增長百分之二。在這個幾乎等同於中國全國人口的上限基數下,單一應用程式內部的流量紅利已經宣告枯竭。對於依賴微信生態系進行商業活動的數千萬小微商家、自媒體創作者以及微型網紅而言,透過官方管道如微信小程序、微信支付商戶號或影片號進行流量變現,面臨著日益高漲的合規成本與平臺手續費。

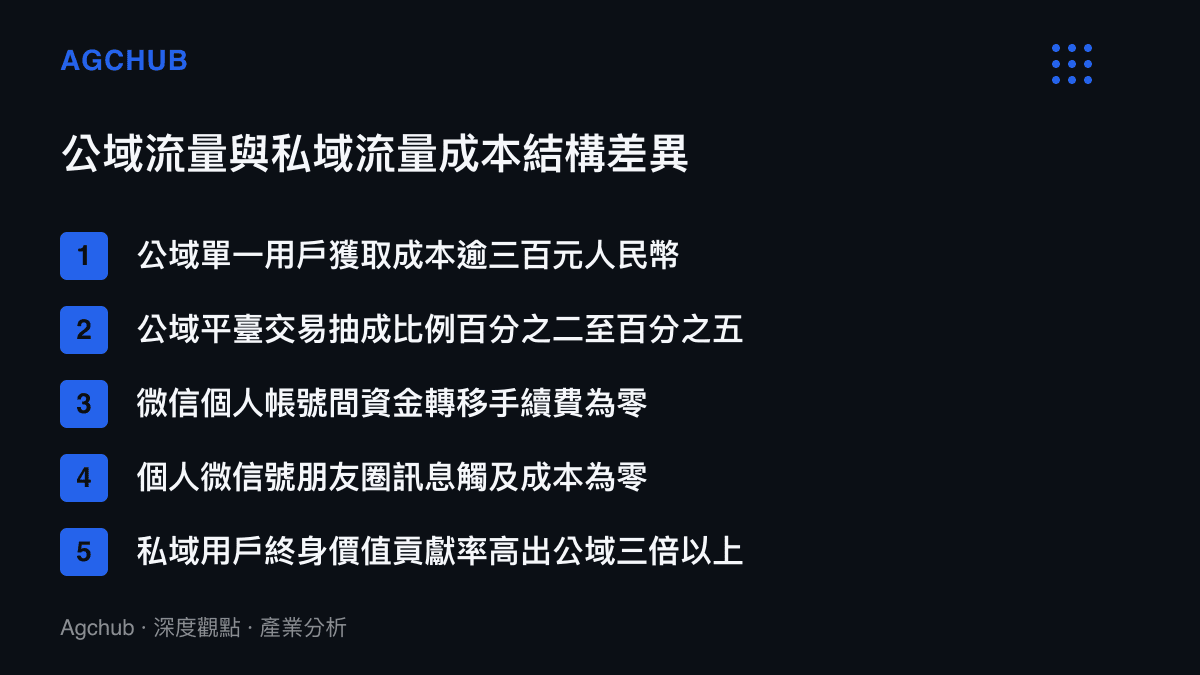

在現行的微信支付商業體系中,針對非個人帳戶的收款,平臺通常會抽取千分之六的交易手續費。雖然單筆比例看似微小,但對於利潤率極度壓縮的實體小微零售業或高頻小額交易的電商賣家而言,這筆費用直接侵蝕了淨利潤。將微信號設定為條碼,本質上是一種將「商業支付」偽裝為「個人轉帳」的規避策略。個人帳戶間的資金轉移在現行微信支付規則下免收手續費,這項政策初衷是為了促進社交互動,但在商業應用場景中,卻成為了龐大地下經濟活動的避費通道。使用者透過將個人微信號條碼化,實際上是將自身帳號轉變為一個輕量級的個人專屬收銀機,實現了去中心化的點對點資金流轉。

回顧中國行動支付的發展歷史,二零一四年被視為「掃碼支付」的元年。微信支付透過春節搶紅包活動,成功奇襲了當時佔據線上市場絕對主導地位的支付寶。在此後的十年間,二維碼與條碼成為了連接線上虛擬資金與線下實體交易的核心媒介。然而,早期的掃碼支付主要集中在「商家掃消費者」或「消費者掃商家固定二維碼」的模式。隨著社交電商的興起與私域流量運營的深化,交易的重心逐漸向「消費者掃商家個人微信號」轉移。這種轉移代表著交易關係從單純的買賣,延伸為長期的社交連結。將微信號直接條碼化,正是此一演進趨勢的極致展現,它剝離了複雜的應用內跳轉流程,將添加好友與完成支付的門檻降至最低。

條碼化背後的私域流量沉澱與用戶數據資產化戰略

將微信號轉化為條碼,除了規避手續費的財務動機外,更為核心的產業邏輯在於「私域流量」的沉澱與用戶數據資產的私有化。在當前的中國電商環境中,公域流量(如淘寶搜索、抖音推薦頁面)的獲取成本已達到歷史高點。根據多家上市電商服務商的公開財報與行業研究數據顯示,過去五年內,主流電商平臺的單一用戶獲取成本(CAC)已從平均人民幣五十元至八十元,飆升至超過人民幣三百元,部分高客單價行業如美妝與教育,甚至突破五百元大關。在流量價格極度通膨的壓力下,商家不再滿足於一次性的平臺交易,而是迫切需要將消費者轉化為可重複觸達、零成本運營的私有資產。

微信生態系作為中國最大的私域流量載體,提供了公眾號、企業微信、小程序等多種觸點工具。然而,這些官方工具的建置與維護需要專業的技術團隊與持續的內容運營投入,對於缺乏數位化能力的個體戶與小微商家而言,仍然具備極高的操作門檻。相較之下,將個人微信號條碼化,是一種最為原始且高效的數據沉澱手段。當消費者透過掃描條碼添加商家個人微信時,商家不僅獲得了一筆訂單,更獲得了一個存在於其社交網絡節點上的真實個人畫像。這意味著商家可以透過朋友圈發布、群組訊息推送等方式,進行幾乎零成本的再營銷。

此一現象進一步折射出行銷科技產業的一個根本性結構變化:用戶身份標識從「帳號」向「條碼」的退化。在早期的互聯網思維中,帳號是承載用戶畫像、行為數據與交互歷史的複雜數位容器;而在極致效率導向的線下零售場景中,掃碼加好友並完成支付的過程被壓縮至數秒鐘,條碼取代了輸入拼音或手機號的繁瑣步驟,成為了最符合摩擦力極小化原則的交互介面。這種將社交身份直接工具化、介面化的操作,正在重塑線下零售的客戶關係管理系統(CRM)的底層邏輯。傳統的CRM系統依賴於複雜的數據庫與後台分析,而小微商家透過微信條碼化,實際上是在利用微信龐大的基礎設施,搭建了一個極度簡化但具備極高活躍度的微型CRM系統。

行為模式擴散對平臺治理與支付清算結構的衝擊

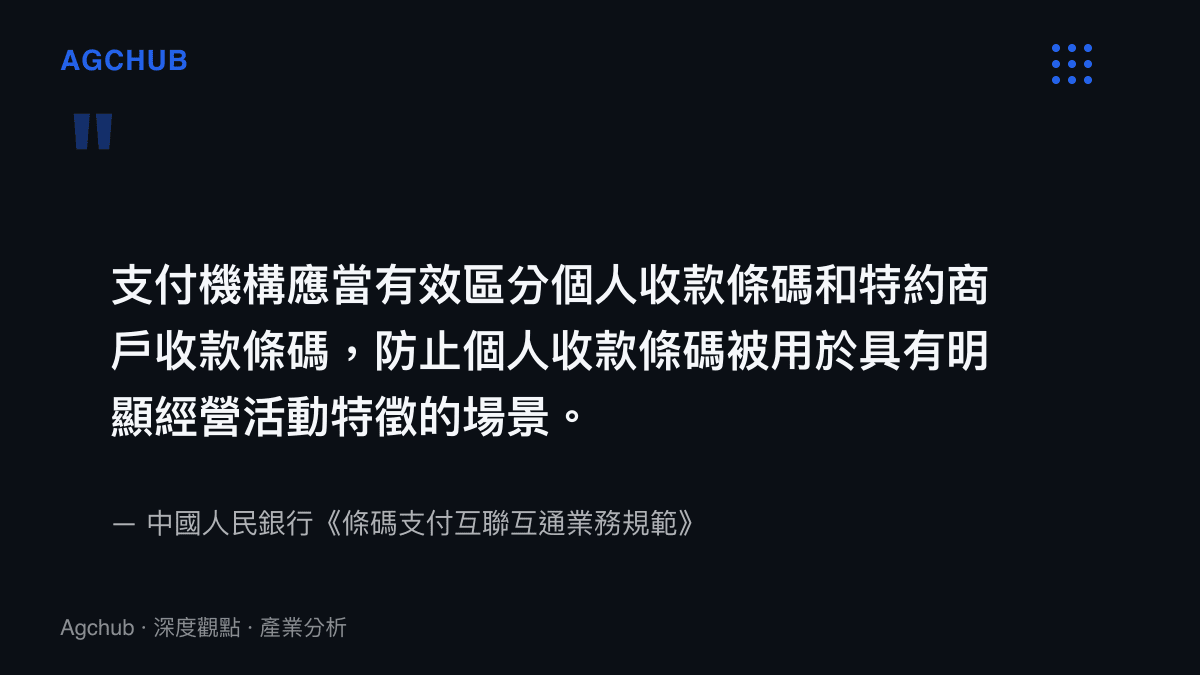

大量用戶將個人微信號條碼化並作為商業收款工具的行為,不可避免地對騰訊的平臺治理機制與宏觀支付清算結構產生了深遠的影響。從支付產業的合規角度審視,中國人民銀行近年來持續加強對條碼支付業務的監管力度。二零二一年底,人民銀行發布了《條碼支付互聯互通業務規範》,明確規定了個人收款碼與商家收款碼的嚴格區分,並限制個人收款碼用於明確的經營性活動。新規要求,對於具有明顯經營活動特徵的個人收款條碼,平臺不得通過個人收款條碼為其提供經營性收款服務。

在這一嚴格的監管紅線下,將微信號轉換為條碼以規避系統對靜態收款二維碼的識別,實際上是一種遊走於監管灰色地帶的變通手法。由於微信號的本質是用戶身份標識,系統在掃碼後觸發的是添加好友或直接向該帳號轉帳的指令,這在底層邏輯上屬於社交贈與或個人轉帳行為,而非標準的商戶交易報文。這種點對點的資金流轉脫離了標準的支付機構風控模型與反洗錢(AML)系統的即時監控。隨著此類行為模式在微博等公開社交平臺上的廣泛傳播與被複製,將導致大量本應計入商業流水的交易數據被隱匿於個人社交網絡之中,不僅造成了國家稅收的潛在流失,也對支付清算體系的數據完整性構成了挑戰。

從平臺經濟的商業模式分析,微信作為超級應用,其核心壁壘在於基於社交圖譜建立的信任機制。然而,當數以百萬計的個人帳號被轉化為冷冰冰的條碼收銀台時,微信社交生態的純粹性將遭受嚴重稀釋。個人帳號的濫用將導致垃圾訊息、微商廣告以及詐騙風險的指數級上升。平臺若不加以嚴格限制,用戶的社交體驗將大幅下降,最終可能引發用戶活躍度的衰退;但若採取極端的一刀切封號措施,又將面臨得罪龐大長尾商家的風險。這種兩難的平臺治理困境,正是超級應用在走向產業互聯網深水區時必然面臨的結構性矛盾。

長期趨勢判斷:從條碼化現象看數位行銷的代際演進

總結而言,微信帳號條碼化不僅是一個短期的網路話題,它揭示了數位行銷與行動支付領域的幾個長期產業趨勢。首先,流量獲取的極致內卷將推動交易鏈路的進一步縮短。從過去「平臺廣告引流-店鋪瀏覽-下單支付」的繁瑣鏈路,到如今「掃碼加好友-直接轉帳」的單點突破,未來的數位行銷工具將更加側重於如何消除交易摩擦力,將公域的流量直接轉化為私域的資產。

其次,針對小微商家的數位化服務將迎來重構。現有的SaaS(軟體即服務)工具與官方商家服務體系,在面對個體戶極端敏感的成本痛點時,顯得缺乏足夠的競爭力。將來,軟體服務商必須重新思考如何在個人帳號條碼化這種去中心化的操作基礎上,疊加合規的稅務管理、客戶分析與進銷存功能,而不是單純地試圖將商家拉回官方的收費體系中。

最後,從宏觀產業發展的視角來看,此一現象標誌著使用者對於自身數據所有權與資金流向控制權的覺醒。在過去的十年中,網路巨頭透過提供便利的基礎設施,實質上壟斷了用戶的數據與交易記錄。透過將個人身份條碼化並進行直接交易,使用者與微型商家正在利用超級應用最底層的社交功能,進行一場無聲的反平臺壟斷博弈。這種基層的商業行為變遷,將迫使支付平臺、電商巨頭以及監管機構重新評估現有的流量分發機制與商業變現模式,以適應一個更加去中心化、更加注重點對點價值傳遞的下一代數位商業生態。