後疫情時代全球資產配置的一條主线是“美國例外論”。而“美國例外論”基本面上的突出特徵就是,這輪加息沒有出現明顯的金融條件收緊,進而導致企業經營困難、經濟出現衰退跡象。而近期“美國例外論”开始松動(詳見報告20250311《美股在跌什麼((()。不由讓市場反思:加息帶來的金融條件收緊,究竟是“杞人憂天”還是“時候未到”?

這輪緊縮周期,美國各個部門的流動性環境都較爲寬松。美聯儲的這輪緊縮周期力度是上世紀70年以來最高,2022年3月〜2023年7月累計加息525個基點,且一直維持到2024年9月才轉向降息,但本輪加息對不管是對公共部門、居民部門、還是企業部門似乎都沒有明顯影響。

居民部門,當前還貸支出/可支配收入的比值11.3%,低於2019年底11.7%的水平;消費在2022-2024年維持強勁。

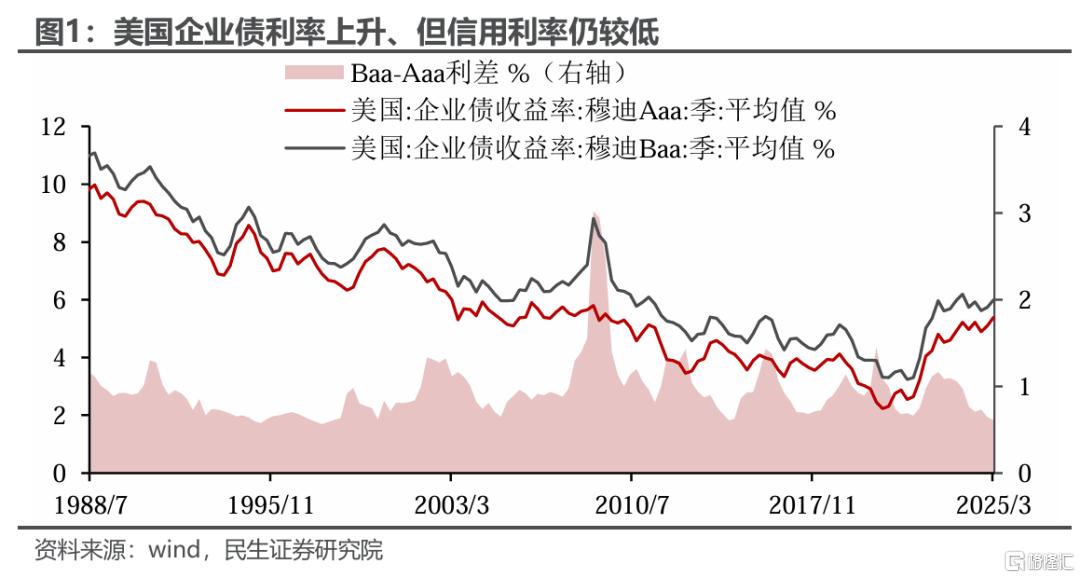

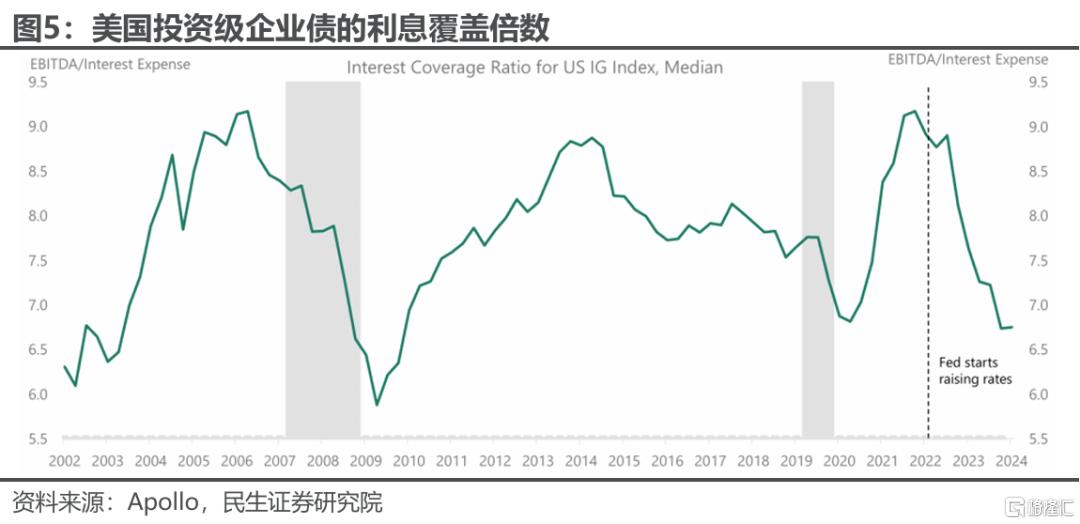

企業部門,信用債務OAS利差自2022下半年以來持續下降、目前歷史低位,信用環境仍在歷史極寬松的區間內,企業融資十分容易;盈利增速較疫情之前加快;償債指標改善。

流動性方面,美國的流動性溢價幾乎沒有出現極高水平的情況,流動性環境寬松。只在2023年3月出現過一次硅谷銀行(SVB)風險事件,但FDIC迅速幹預解決。

背後的主要原因是,寬松周期內的信用債還未开始大量到期。

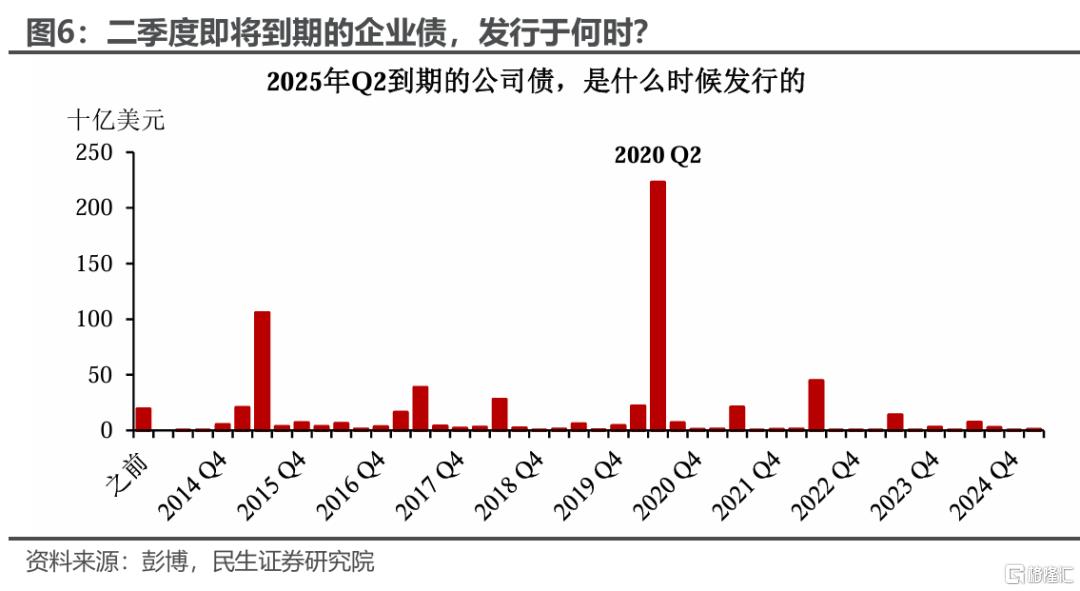

加息的緊縮傳導是有時滯的。美國經濟的各個部門在2020年以極低的成本大量融資,公司發債規模在2020 Q2激增,商業銀行也在2020年低利率環境中大量發放工商業貸款。根據彭博數據計算,2022年美國共發行公司債3.0萬億美元;僅2020 Q2就發行了1.1萬億美元。2020年發行的企業債券中91%爲固定利率債,鎖定了極低的成本。而在加息後的高利率環境中,企業因爲已擁有充足的資金,又有不錯的盈利,融資活動顯著回落。

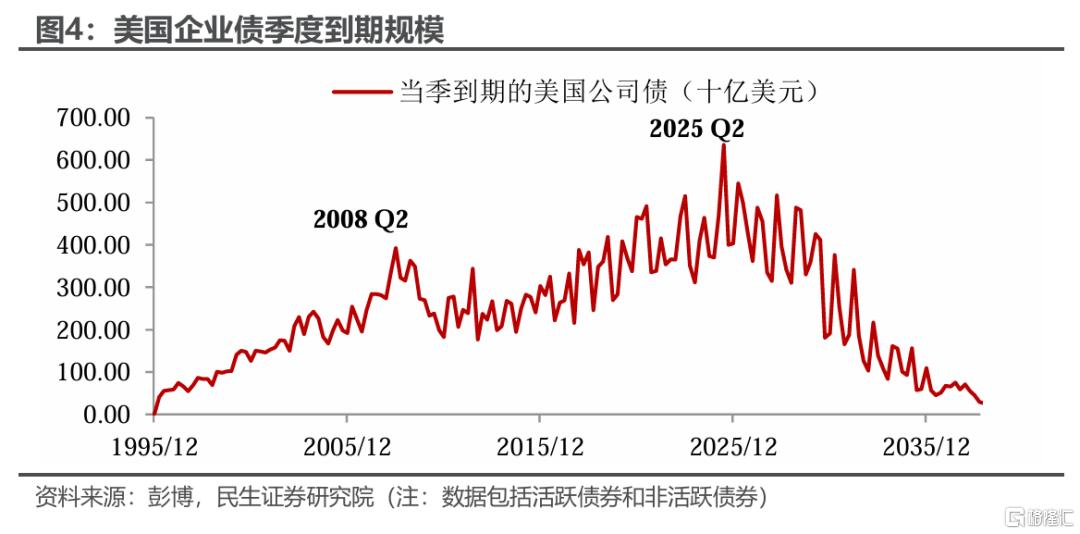

當前面臨的問題是:2020年發行的企業債將在2025年大量到期,企業面臨兩難選擇:要么發新債還舊債,那么必須容忍當前較高的融資成本;要么用現金還債、那么則不得不削減資本开支。

2季度將面臨縮表後相對脆弱的流動性環境遇上償債高峰。

二季度,企業債到期將迎來歷史峰值。根據彭博數據,如果不考慮提前償還,2025年二季度應到期償還的企業債將超過6千億美元(圖4),對應了2020年企業債史無前例的發行高峰,規模較2024下半年兩季度平均值上升70%。二季度即將到期的公司債超一半發行於2020 Q2和2015年第一季度。我們估算,這些債的平均發行融資成本爲3.6%,而如果再融資,即使不出現信用溢價的上升,以當前融資成本展期(約5.5%),也要增加190bps的財務成本。

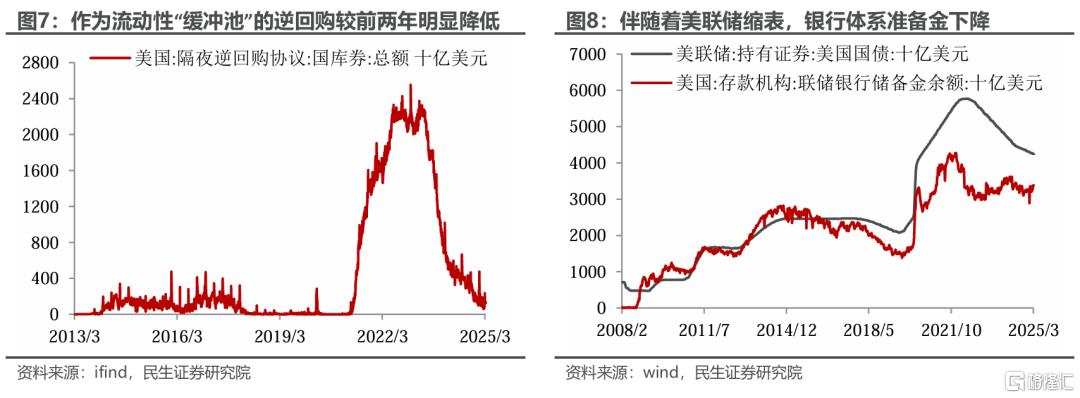

縮表後的流動性環境已經難言寬松。作爲流動性“緩衝池”的美聯儲隔夜逆回購(onrrp)已較前兩年大幅降低;伴隨美聯儲持續縮表(QT),商業銀行體系的超儲也明顯減少,隨稱不上緊張,但也難言寬松。

當前流動性環境相對脆弱,若再遇上償債高峰,可能導致信用利差快速上升。往前看3次加息週期,企業債OAS利差的高點,滯後於最後一次加息的時滯平均24個月。本輪“史詩級”加息結束於2023年7月,按歷史經驗大致推算,今年內出現一次信用溢價的飆升概率不低。那么上文提到的融資成本上升將遠遠超過200bps。

債務上限和縮表太遲結束,有可能“火上澆油”。

年中若批准新的“債務上限”法案,或引發流動性暫時大幅收緊。1月2日美國財政部啓用“非常措施”來維持政府運營,2月14日財政部“非常措施”已耗70%,預計最後期限“X-TATE”或在今年6月附近。歷史經驗來看,白宮通常在最後時刻籤署新的債務上限法案,雖然國債違約概率很低,但“X-TATE”後或出現財政發債大增、導致市場流動性收緊。

當前市場對於美聯儲結束QT的預期產生差異:1月FOMC會議紀要顯示,部分聯儲官員認爲在“債務上限”問題解決前暫停或減緩QT是合適的;但聯儲調查問卷顯示,華爾街主要銀行和基金經理預期QT在6〜7月停止。若QT太晚結束,可能給流動性進一步增添壓力。

總言之,二季度美國流動性環境轉緊的風險恐難忽視,美股可能還有一輪的調整。回顧美國最近一次的流動性危機——硅谷銀行(SVB)暴雷,2023年3月7日至13日全球股市調整,美元指數下跌,美債和黃金等避險資產的價格上漲,尤其短端2y美債收益率一周之內從5.05%下行至4.03%,而SVB和其他區域銀行債券被拋售。

當前中國的科技,歐洲的財政正在抽走美股市場資金,另外,日本薪資增速創下新高,日本央行年內再次加息可能性增加,去年進行交易反轉的帶來的流動性衝擊還歷歷在目。少了流動性支撐和onrrp“保護墊”,債務上限遇上企業債務到期高峰,美國流動性、基本面、乃至美股或在二季度再迎考驗。

風險提示:美國經濟基本面惡化超預期,美國“債務上限”談判進程超預期,特朗普政策超預期。

注:本文爲民生證券2025年3月11日研究報告《“美國不是例外”系列報告:二季度美國的流動性挑战》,分析師:林彥 SAC編號 S0100525030001,裴明楠 SAC編號 S0100524080002

標題:二季度美國的流動性挑战

聲明: 本文版權屬原作者。轉載內容僅供資訊傳遞,不涉及任何投資建議。如有侵權,請立即告知,我們將儘速處理。感謝您的理解。