摘要

2025年財政預算正式發布,新預算如何破解經濟循環堵點,機制上有哪些創新突破,重點投向領域呈現何種新布局?本文分析,可供參考。

經濟運行中的梗阻:國內需求疲軟、貨幣傳導阻滯、財政收支約束。

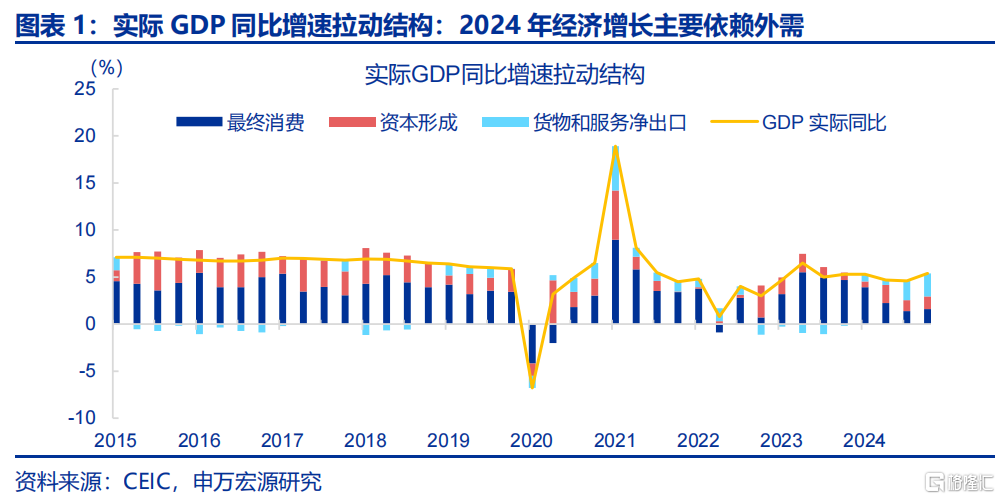

外需依賴加劇下的內需“失衡”,2024年內需對GDP增長的貢獻率下降至1997年以來新低。結構性矛盾突出表現爲:2024年淨出口對GDP增長貢獻率達30.3%,而最終消費對GDP增長的貢獻率僅有44.5%,爲2007年以來最低(剔除2020年特殊值)。

貨幣政策傳導機制中的“梗阻”在房地產領域集中顯現,地產銷售對利率“脫敏”。房地產相關貸款呈現疫前高增(2015-2019年新增25.7萬億)、疫中降速(2020-2022年新增8.4萬億)、疫後收縮(2023-2024年淨減少3600億)三階段特徵。2023-2024年房貸利率與商品房銷售持續脫鉤,顯示利率傳導機制不暢。

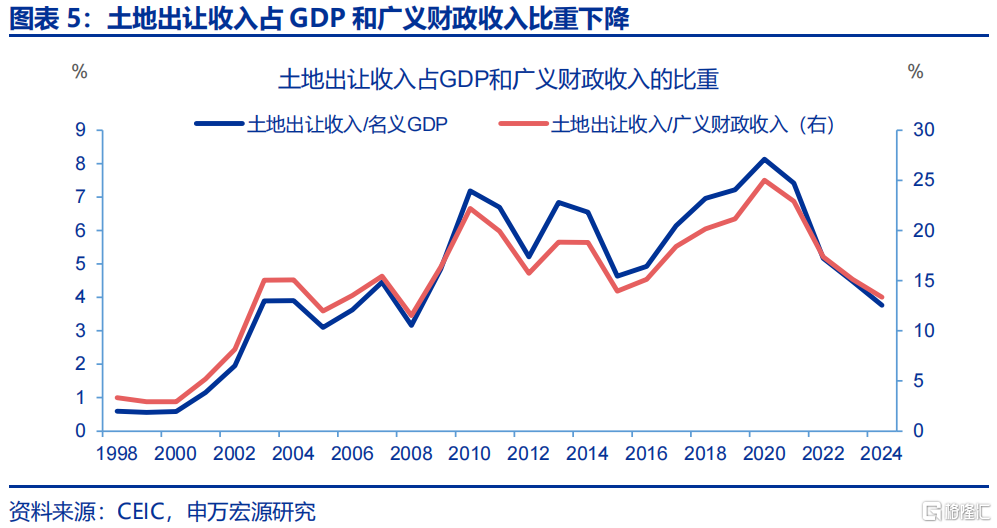

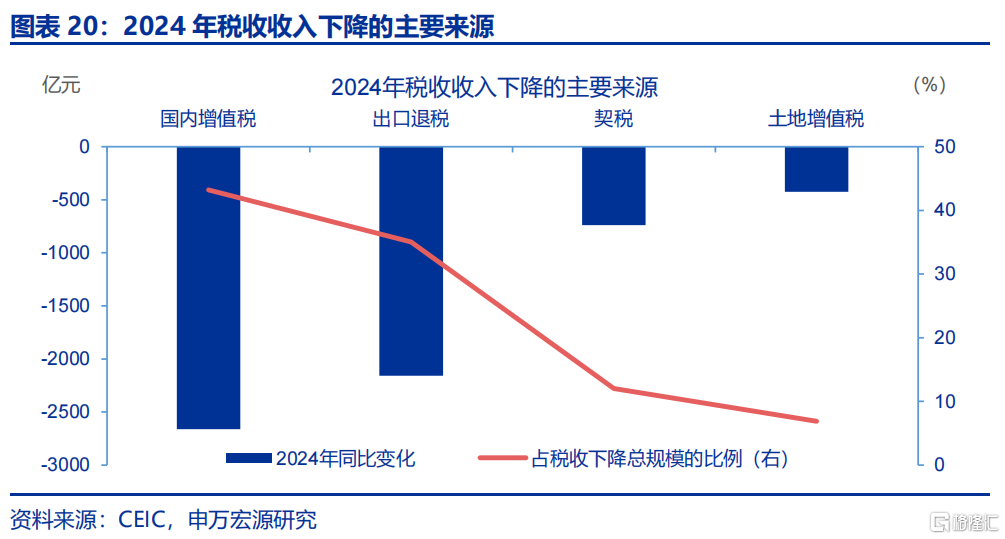

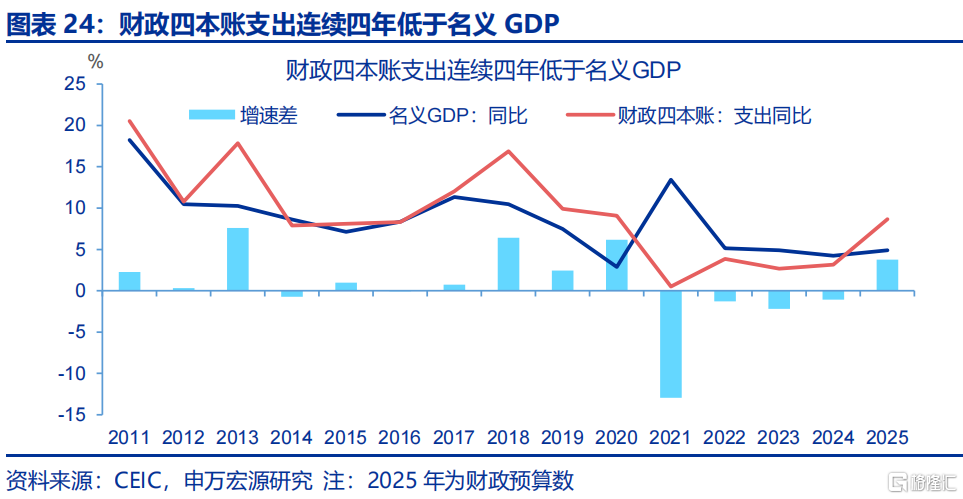

財政收入下降對融資擴張的“抵消效應”,導致財政支出增速已連續四年低於名義GDP增速。財政收入面臨雙重壓力,首要壓力來自土地財政收縮(2021-2024年國有土地出讓收入下降41.6%),次要壓力源於高稅負行業稅收增長乏力(前五大行業貢獻77.4%稅收但增速放緩)。財政收入下降疊加政策時滯約束,財政逆周期調節效能衰減。

紓解路徑:更務實的收入預測、更強的支出力度、更靈活的機制設計

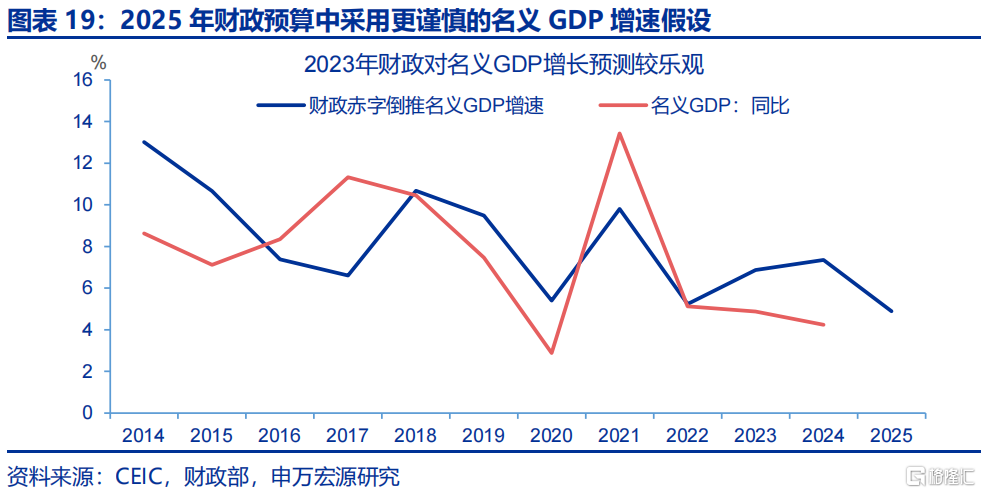

財政收入預算設定與經濟預期指標密不可分,2025年財政預算中名義GDP假設更加務實,收入目標的准確性或將提升。2025年採用4.9%的名義GDP增速假設(較2024年假設的7.4%進一步下調且更貼近2024年名義GDP增速),顯著提升稅收目標科學性。隨房地產逐步回暖,政府性基金收入預測准確性有望提升,或接近0.1%的預算增速目標。

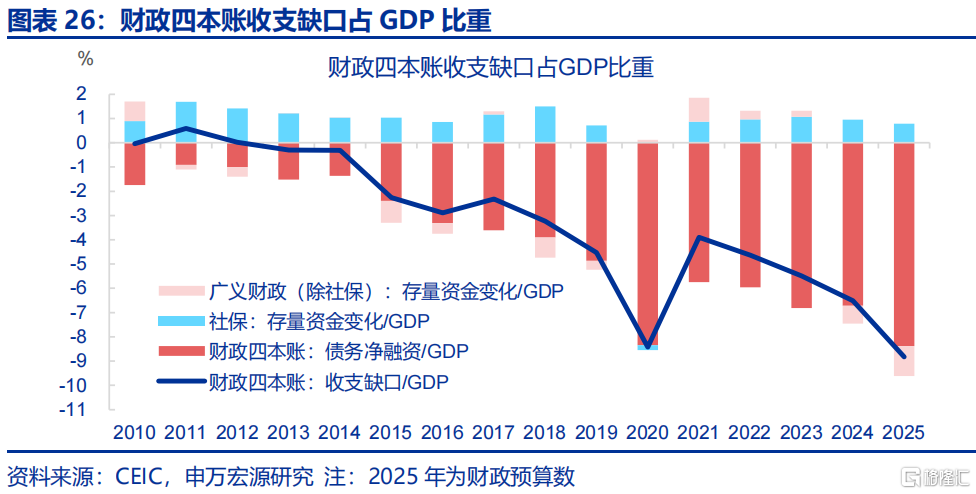

財政四本账支出增速預計達8.7%,支出強度顯著提升或可打破歷史慣性,五年來首次超越名義GDP增速。合並財政四本账收支,收支缺口從2024年的8.8萬億元提升至12.5萬億元,佔GDP比例從6.5%提升至8.8%。即便參照2023-2024年政府性基金支出平均完成度85.1%,2025年廣義財政決算支出增速仍可維持在5%左右。

財政機制創新,採取”前瞻部署+彈性空間”的組合策略,保持預算嚴肅性的同時增強靈活性。財政預算草案明確提出“加大支出強度、加快支出進度”。財政部部長藍佛安表示“爲應對內外部可能出現的不確定因素,中央財政還預留了充足的儲備工具和政策空間。”

傳導鏈重塑:從投資驅動到消費引領的範式轉換

基建投資收益率的持續走低與“防範化解地方政府債務風險”導向不符,倒逼財政轉向消費驅動。基建投資是財政傳統穩增長工具,這也令我國政府和國企投資佔GDP比重明顯高於其他經濟體。但基建三大行業投資收益率自2015年均爲負值,難再發揮穩增長效果。

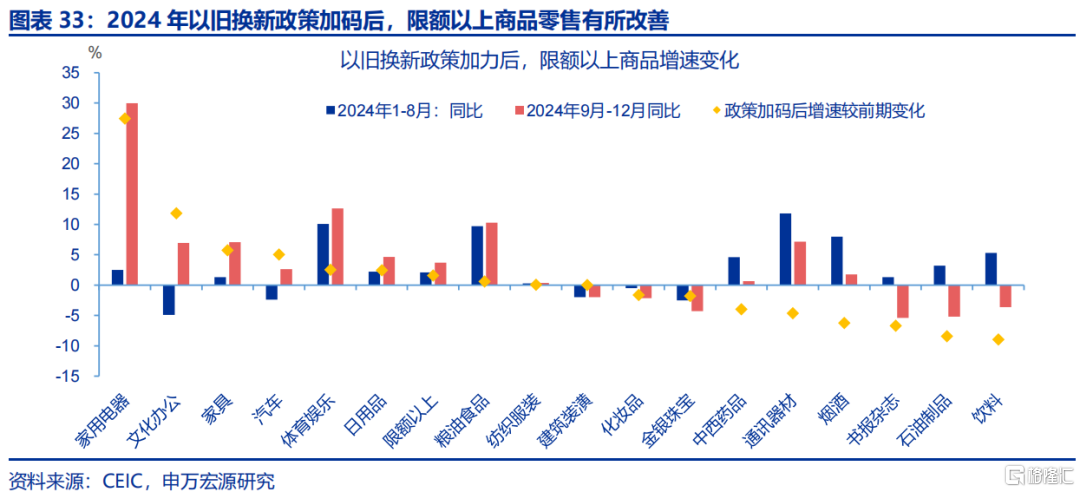

財政消費驅動战略聚焦兩大核心,一是延續以舊換新政策。二是對服務消費精准補缺。耐用品以舊換新政策效果顯著,2024年9-12月限額以上商品零售同比增速較1-8月提高1.6個百分點,驅動2025年再安排3000億元超長期特別國債。另外,針對人均服務性消費較疫情前趨勢水平存在1993元缺口,預算草案支持擴大健康、養老、托幼等服務消費。

民生底线的財政保障強化,或可通過改善社會預期進一步穩定消費。國際比較看,我國政府對居民的經常性轉移佔GDP比例較低,2021年爲6.8%,低於美歐日韓。2025年政府工作報告和預算草案均對民生保障有更積極的表述,後續財政或可進一步兜牢民生底线。

風險提示

政策變化超預期,經濟變化超預期。

報告正文

1. 財政注能 強振經濟——2025年財政預算深度分析

1.1 經濟運行中的梗阻:內需疲軟、貨幣傳導阻滯、財政收支約束

外需依賴加劇下的內需“失衡”,2024年內需對GDP增長的貢獻率下降至1997年以來新低。一方面,經濟增長穩定性對外需依存度持續攀升,2024年貨物和服務淨出口對GDP增長貢獻率達30.3%,創1997年以來新高。另一方面,內需對經濟增長的貢獻率走低,其中2024年最終消費對GDP增長的貢獻率僅有44.5%,爲2007年以來最低。(剔除2020年疫情的特殊值)

貨幣政策傳導機制中的“梗阻”在房地產領域集中顯現,地產銷售對利率“脫敏”。房地產相關貸款呈現明顯階段性特徵:疫前(2015-2019年)高增長階段新增25.7萬億元,佔貸款新增規模的36.6%;疫中(2020-2022年)降速階段新增8.4萬億元,佔比降至14.6%;疫後(2023-2024年)收縮階段轉爲下降3600億元。值得注意的是,2023-2024年房貸利率與商品房銷售持續脫鉤,個人住房貸款加權平均利率下降117BP至3.09%的背景下,2024年商品房銷售面積較2022年仍下降20.3%。

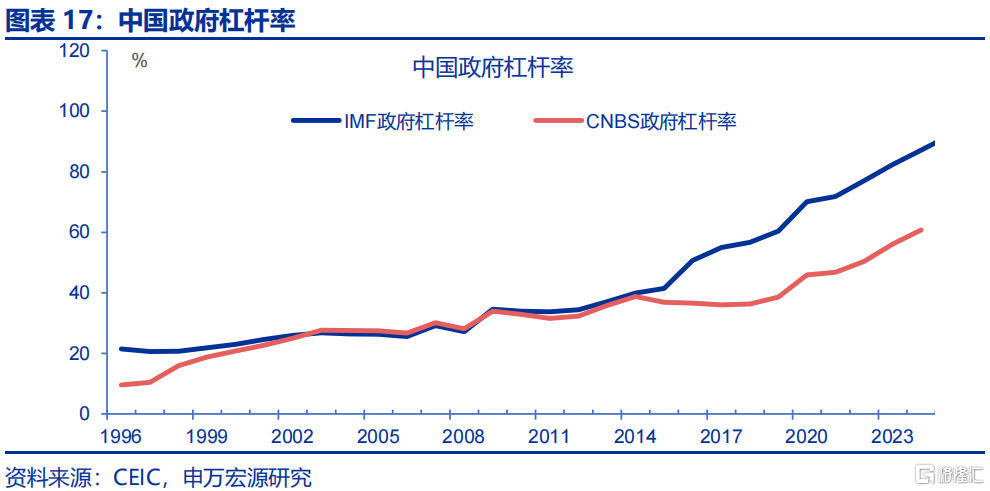

財政收入下降和融資擴張“抵消效應”亟待破解。財政支出增速已連續四年低於名義GDP增速。我國財政收入面臨雙重壓力,土地財政收縮構成首重壓力。2021-2024年,國有土地使用權出讓收入從8.7萬億元降至5.1萬億元,降幅達41.6%,其佔GDP比重下降3.6個百分點至3.8%,佔廣義財政收入比重下降9.6個百分點至13.3%。

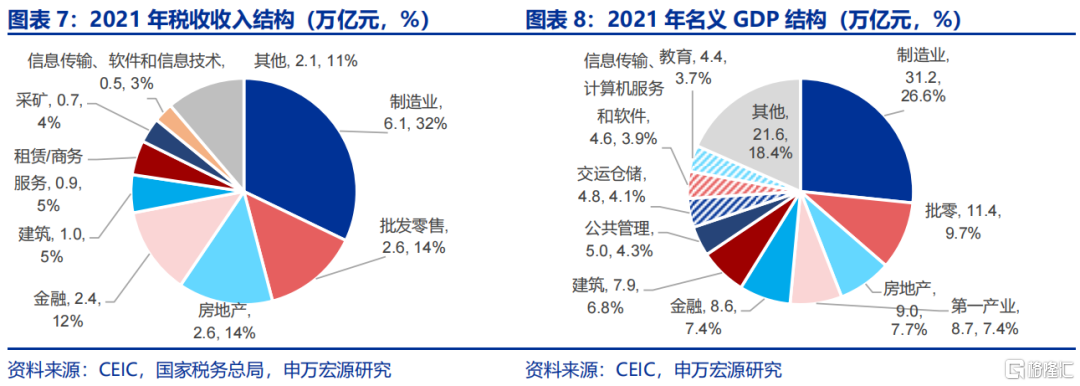

第二重壓力來源於稅收增長乏力,集中體現在高稅負行業。稅收的行業集中度遠超GDP:2021年稅收前五大行業(制造業、批發零售業、金融業、房地產業、採礦業)貢獻77.4%的稅收,而GDP前五大行業(制造業、批發零售業、房地產業、農林牧漁業、金融業)佔比僅爲58.8%。

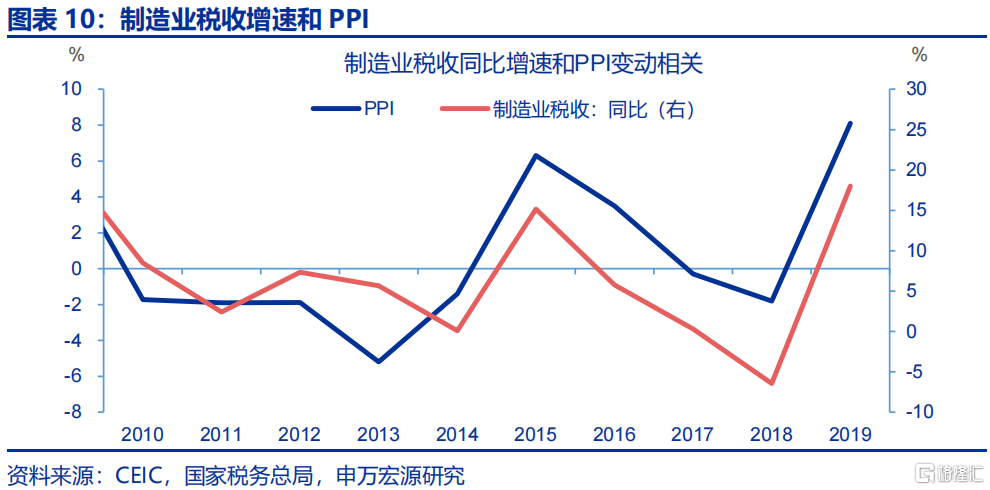

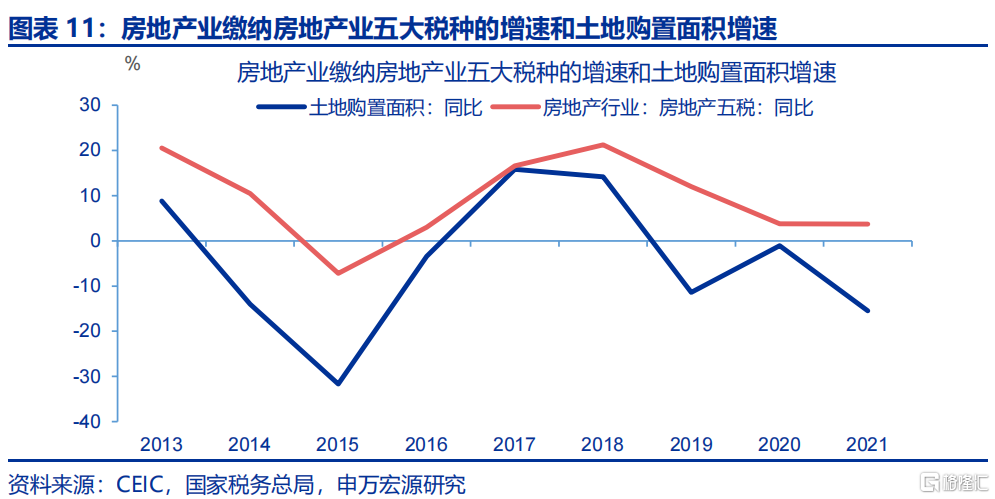

制造業和批發零售業稅收與PPI走勢相關,金融地產稅收和房地產、金融業的經營活躍度、利潤直接掛鉤。其中,制造業與批發零售業稅收受PPI直接影響,房地產行業稅收與土地購置節奏及房企盈利正相關,金融業稅收則與行業盈利、信貸規模及從業人員薪資掛鉤。(詳見《稅收增速爲何跑輸GDP?——“大國財政”系列之一》(2025.02.25))

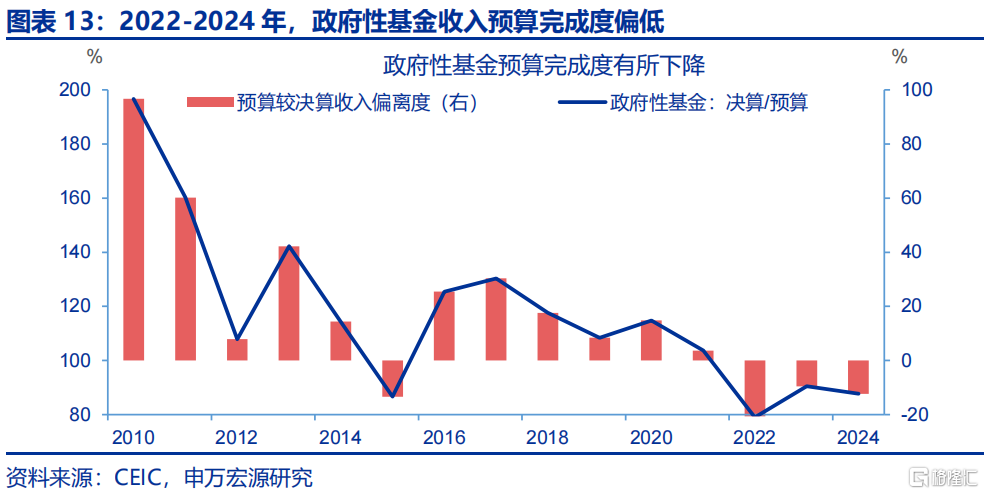

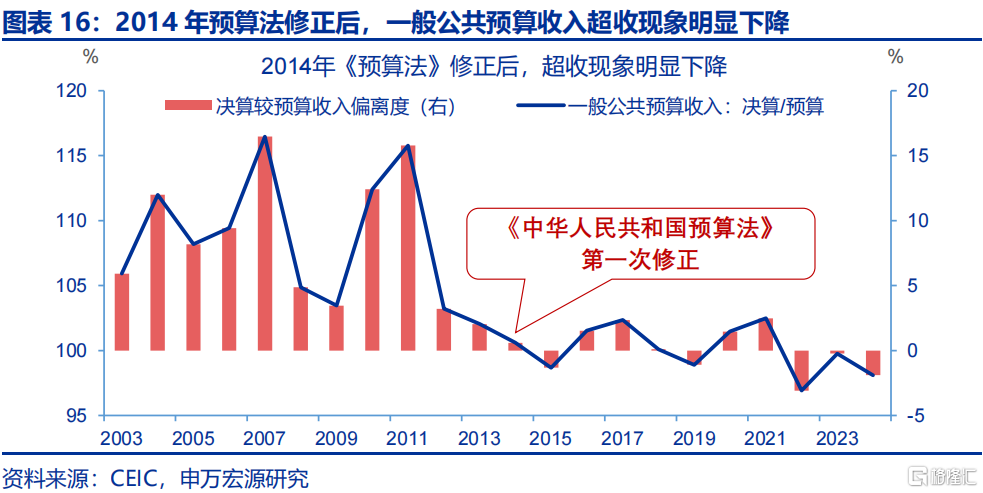

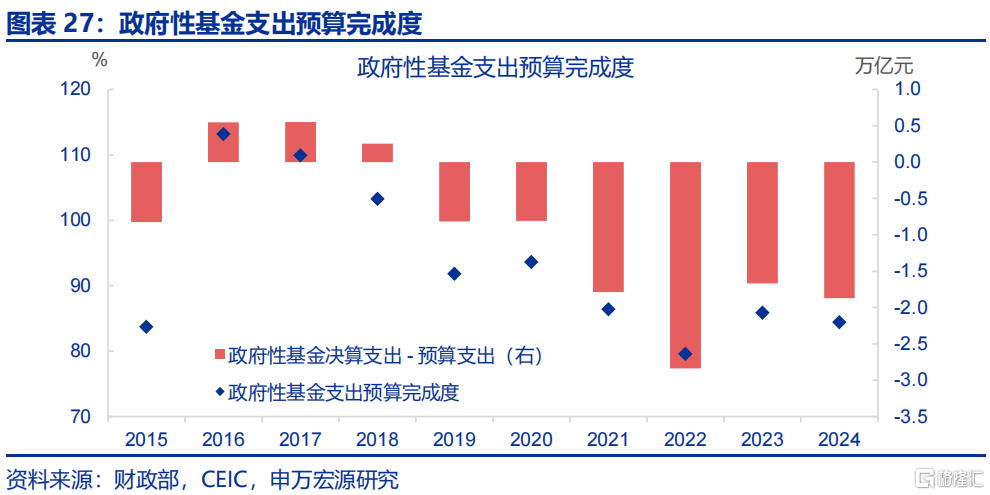

上述壓力直接反映爲預算執行偏差,財政收入連續低於目標值。稅收收入預算完成度方面,2022-2023年連續兩年低於98%(分別爲92.5%、97.9%),顯著高於2003-2021年間僅兩次低於98%的記錄(2015年爲97.4%、2019年爲97.9%);政府性基金收入完成度方面,2022-2024年持續低於100%(分別爲79.0%、90.5%、87.7%),與2015-2021年僅有1次未達標的記錄形成鮮明對比。

政策時滯約束構成深層挑战,特別是和政策決策、批准等環節相關的內在時滯。政策時滯分內在時滯和外在時滯。內在時滯指從經濟中發生了引起不穩定的變動到決策者制定出適當的經濟政策並付諸實施之間的時間間隔。財政政策所需內在時滯較長,主因財政政策的決策、批准到實施需要經過一系列的中間環節。

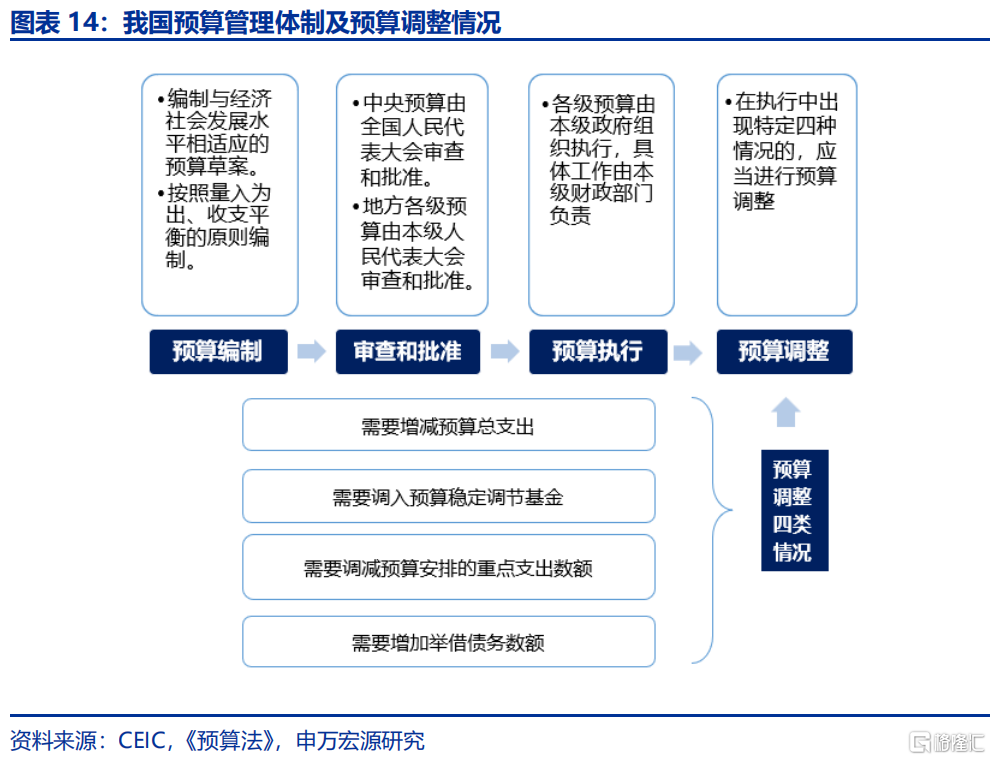

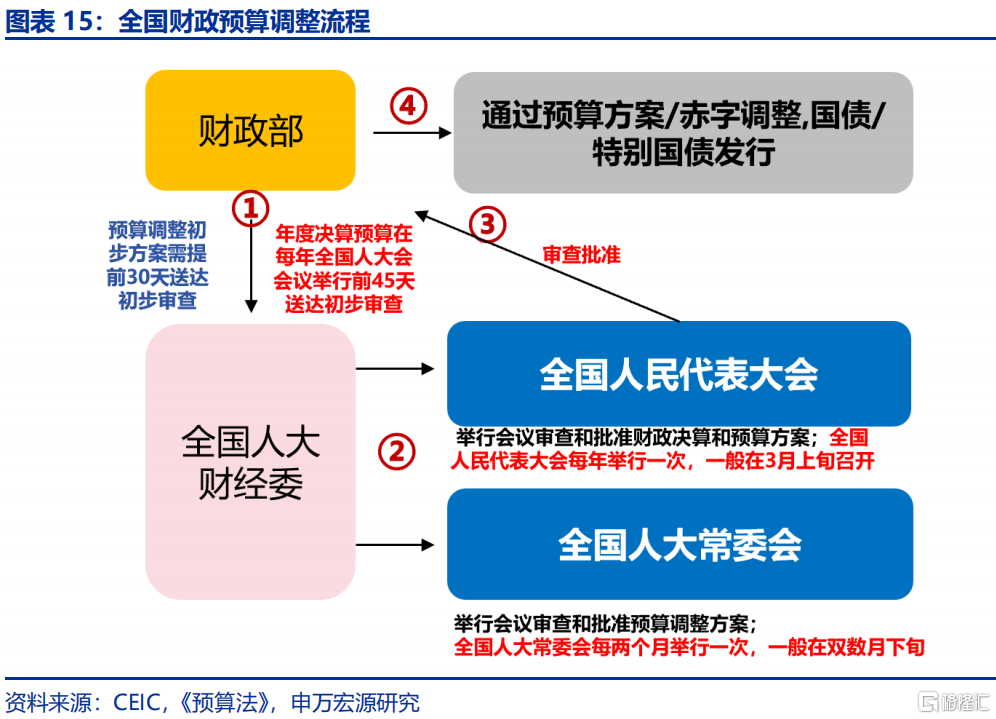

《預算法》框架下的預算嚴肅性雖在規範地方政府舉債等方面成效顯著,但在需求不足成爲突出矛盾的當下,預算調整機制靈活性不足的問題凸顯。根據《預算法》的規定,預算一經批准,非經法定程序不得調整;如果需要調整財政預算,必須經過相應層級人大常委會的審查和批准。財政政策的嚴肅性在歷史上發揮積極效果,一是規範預算制定過程,令預算收入的編制水平逐步提升;二是規範地方政府舉債方式,避免隱性債務的持續增長。但隨着我國經濟運行中突出矛盾轉變爲需求不足,財政政策的定位也應轉向“持續用力、更加給力”。

1.2 紓解路徑:更務實的收入、更強的支出、更靈活的機制

財政收入預算設定和經濟預期指標有關,其中名義GDP增速是稅收收入重要參考。從歷史數據觀測,稅收增速與名義GDP增速存在非對稱波動特徵。其中,稅收收入的彈性更大。當名義GDP增速處於5%基准值時,稅收增速通常圍繞零值波動;GDP增速每偏離基准1個百分點,稅收增速波動幅度可達2個百分點,呈現約2:1的彈性特徵。特殊政策調整期該規律可能失效,如2016年-2019年大規模減稅降費,2022年大規模增值稅存量留抵退稅等。

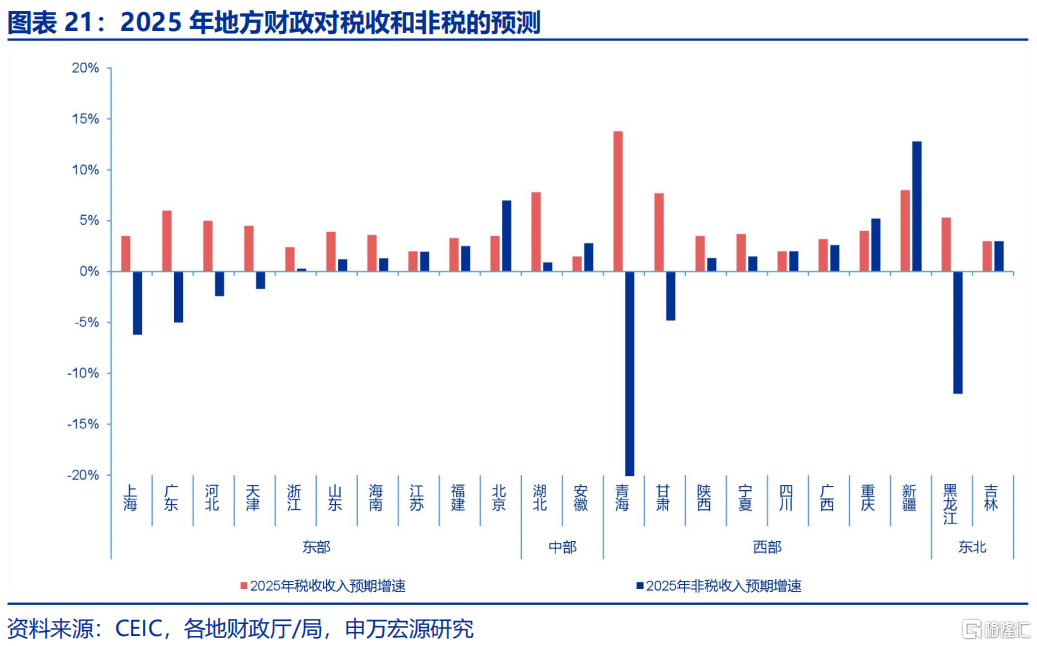

2025年財政預算中採用的名義GDP假設更加務實,稅收目標的准確性將提升。2025年預算採用更謹慎的名義GDP增速假設(4.9%),較2024年倒算值(7.4%)更貼近實際表現(4.2%)。根據各省市披露的2025年財政預算規劃,已公开2025年財政預算的22個省市區中,14個省市區上調了一般公共預算收入增速,加權平均上調1.2%,其中稅收收入目標增速加權平均上調5.5%,而非稅收入目標增速加權平均下調11.6%。

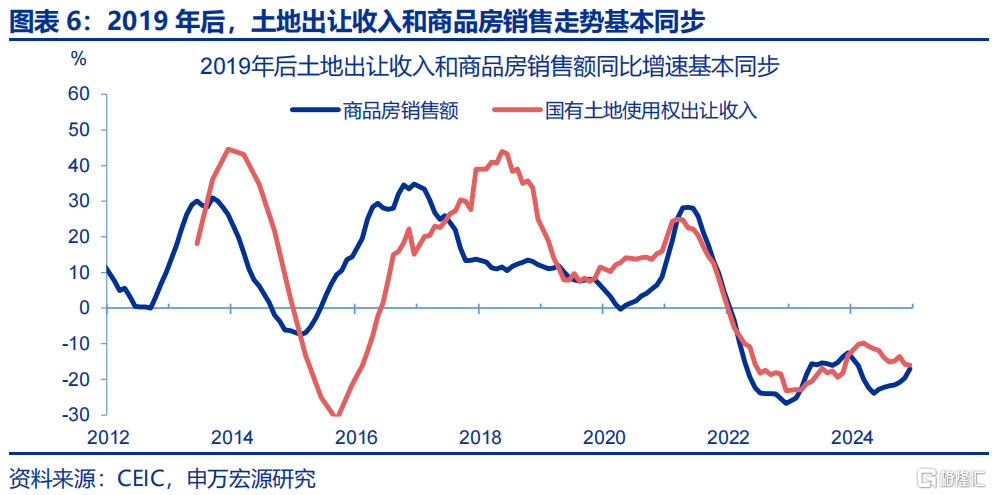

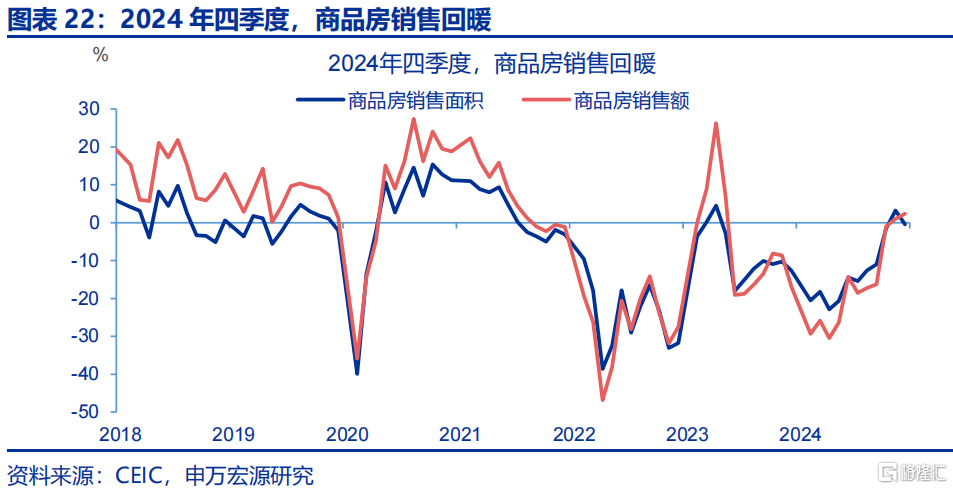

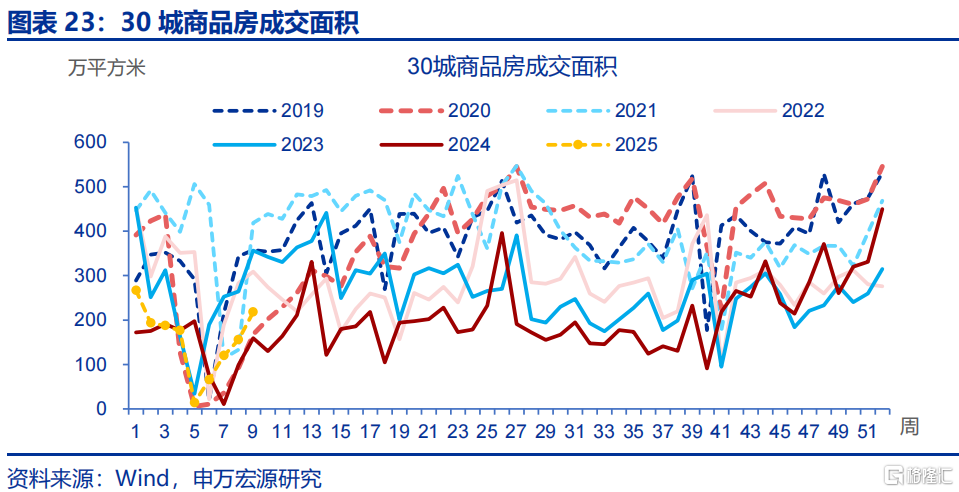

房地產市場的活躍程度則是政府性基金收入目標的重要參考。隨着房地產的逐步回暖,政府性基金收入預測准確性有望提升。基於 2024 年四季度商品房銷售面積同比轉正(+0.3%),2025 年商品房銷售降幅收窄或將帶動土地出讓收入回暖,與政府性基金預算收入 0.1%增長目標形成印證。

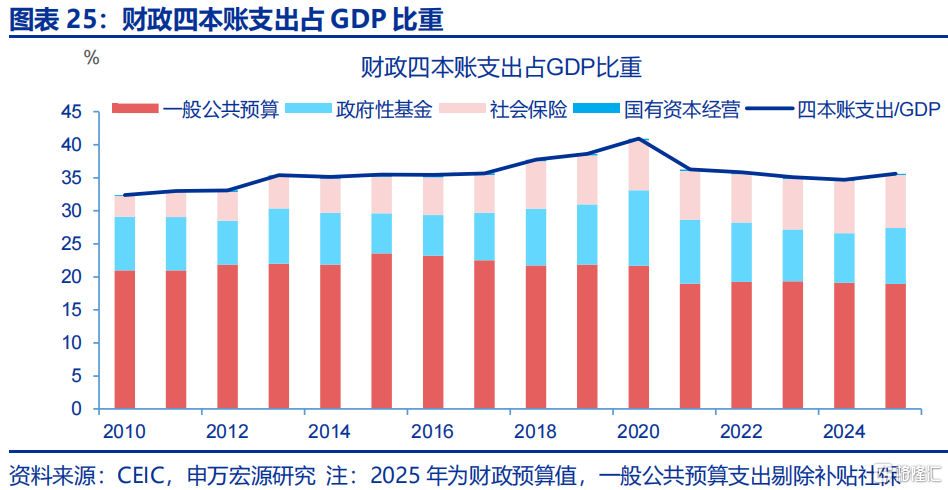

支出強度顯著提升或可打破歷史慣性,財政四本账支出增速預計達8.7%(剔除注資商業銀行仍爲7.6%),五年來首次超越名義GDP增速。2021-2024年,財政四本账合並支出(剔除重復部分)增速均低於名義GDP增速,其中2022年-2024年增速差分別爲1.3、2.2、1.1個百分點。同時,財政四本账支出佔名義GDP比重連續四年下降,從2020年的40.9%下降至2024年的34.7%。2025年財政預算更加積極,四本账合計支出增速明顯超過名義GDP增速。

更值得關注的是廣義赤字率明顯改善。即使考慮政府性基金預算完成度偏低問題,財政四本账支出增速仍在5%左右。合並財政四本账收支,收支缺口從2024年的8.8萬億元提升至12.5萬億元,佔GDP比例從6.5%提升至8.8%。即便考慮政府性基金支出完成度與2023-2024年平均的85.1%一致,2025年決算支出增速仍可維持5%左右。

財政機制創新,採取”前瞻部署+彈性空間”的組合策略,保持預算嚴肅性的同時增強靈活性。財政預算草案明確提出“加大支出強度、加快支出進度”,“合理安排超長期特別國債、地方政府專項債券發行,加快債券資金預算下達,及時分解落實到具體項目,盡早形成實物工作量”。2025年3月6日,財政部部長藍佛安表示“爲應對內外部可能出現的不確定因素,中央財政還預留了充足的儲備工具和政策空間。”

1.3 傳導鏈重塑:從投資驅動到消費引領的範式轉換

基建投資是財政傳統穩增長工具,這也令我國政府和國企投資佔GDP比重明顯高於其他經濟體。如果僅比較政府投資,世界主要經濟體佔比大多趨同,2022年美國、歐元區、英國政府投資佔GDP比重分別爲3.4%、3.2%和2.2%,東亞經濟體方面,日本、韓國政府投資佔GDP比重分別爲5.2%、4.5%。2022年,我國政府投資佔GDP比重在2022年爲5.1%,合並國企投資總規模佔GDP比重達17.7%,明顯高於其他主要經濟體水平。

基建投資收益率的持續走低與“防範化解地方政府債務風險”導向不符,倒逼財政轉向消費驅動。參考張明源(2021年)的測算方法,我們系統測算基建三大行業名義投資收益率(折舊率設定爲9.21%),其中水利、環境和公共設施管理業的投資收益率長期爲負,和其貸款利用率最低一致;電力、熱力、燃氣及水的生產和供應業、交通運輸、倉儲和郵政業的投資收益率分別在2014年和2015年轉負。

財政消費驅動战略呈現兩大抓手,一是延續耐用品以舊換新政策。耐用品以舊換新政策效果顯著,2024年9-12月限額以上商品零售同比增速較1-8月提高1.6個百分點至3.7%,其中家用電器改善27.4個百分點,汽車改善5.0個百分點。良好的政策效果令2025年財政預算延續推出耐用品以舊換新政策,共安排超長期特別國債3000億元。

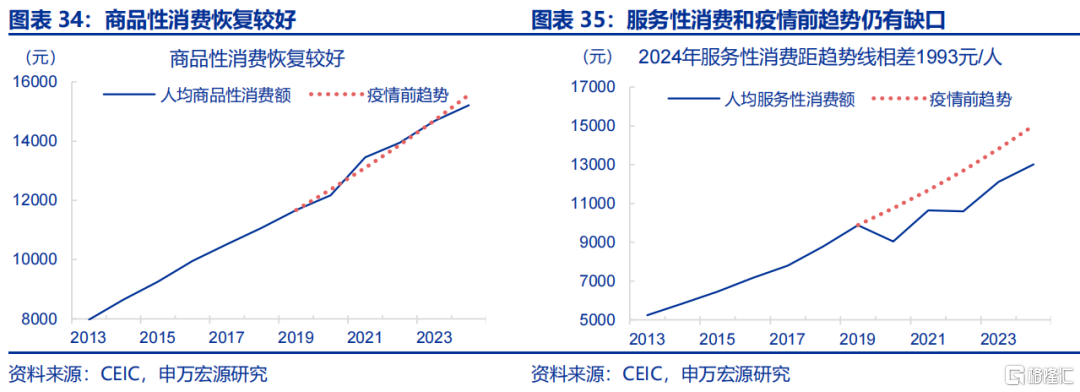

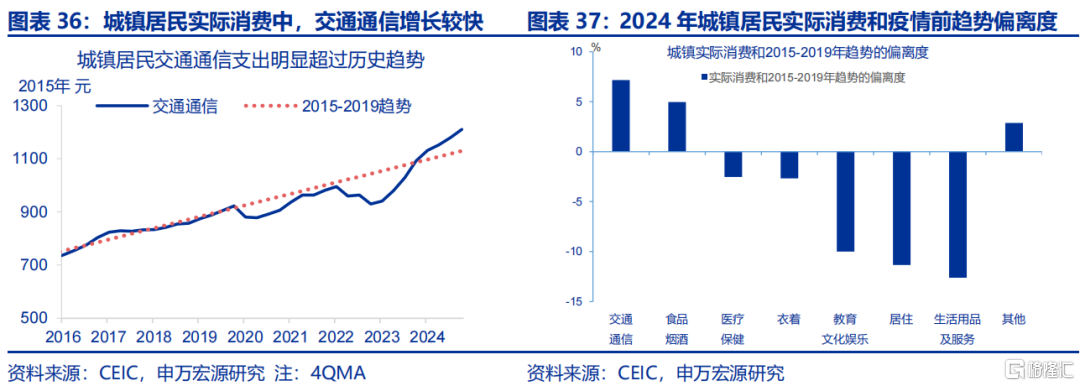

其二,財政對服務消費精准補缺,或源於耐用品消費“需求前置”問題,以及服務性消費尚未回歸疫情前增長路徑。居民人均商品性消費已經重回疫情前增長路徑,而人均服務性消費仍和疫情前趨勢相差較大,2024年人均相差1993元。從城鎮居民實際消費表現來看,生活用品及服務(-12.6%,和2015-2019年增長趨勢偏離度,下同)、居住(-11.3%)、教育文化娛樂(-10.0%)等服務消費含量較高的板塊恢復較慢。財政預算草案對服務消費有明顯側重,提出要“支持擴大健康、養老、托幼等服務消費,促進數字、智能、文旅、體育等消費新熱點加快發展。”

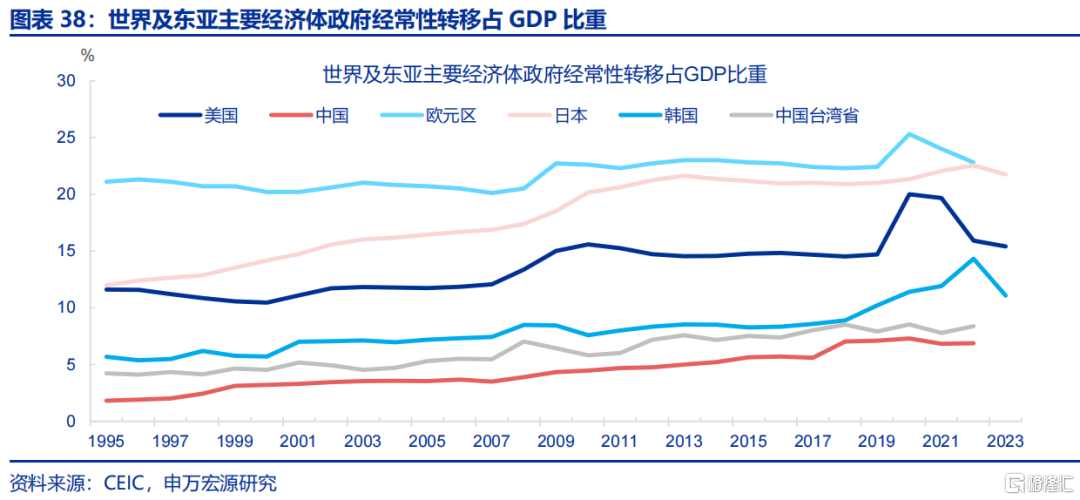

民生底线的財政保障強化,或可通過改善社會預期進一步穩定消費。國際比較看,我國政府對居民的經常性轉移佔GDP比例較低,2022年爲6.9%,低於美國(15.9%)、歐元區(22.8%)、日本(22.5%)和韓國(14.3%)。2025年政府工作報告明確:“促進脫貧人口、農民工就業,強化大齡、殘疾、較長時間失業等就業困難群體幫扶”,“加強靈活就業和新就業形態勞動者權益保障”,“加強低收入人口動態監測和常態化救助幫扶,完善分層分類社會救助體系,保障困難群衆基本生活。”2025年財政預算草案也提出“大力優化支出結構、強化精准投放,更加注重惠民生、促消費、增後勁”。

風險提示

1)經濟變化超預期。海內外形勢變化使內需修復偏慢。

2)政策變化超預期。穩增長政策可能會影響內需修復的斜率。

注:內容節選自申萬宏源2025年3月11日研究報告《財政注能 強振經濟—— 2025年財政預算深度分析》,分析師:趙偉 、賈東旭、侯倩楠 宏觀分析師

標題:財政新預算如何破解經濟循環“堵點”?

聲明: 本文版權屬原作者。轉載內容僅供資訊傳遞,不涉及任何投資建議。如有侵權,請立即告知,我們將儘速處理。感謝您的理解。