摘要

年初以來,經歷了2年多的長牛後,債市持續調整,市場分歧也在明顯加劇。當前債市投資中有哪些“盲點”,2025年債市投研框架或將如何修正?本文分析,供參考。

(一)近期債市“新變化”?長牛之後步入調整,市場情緒較爲“糾結”

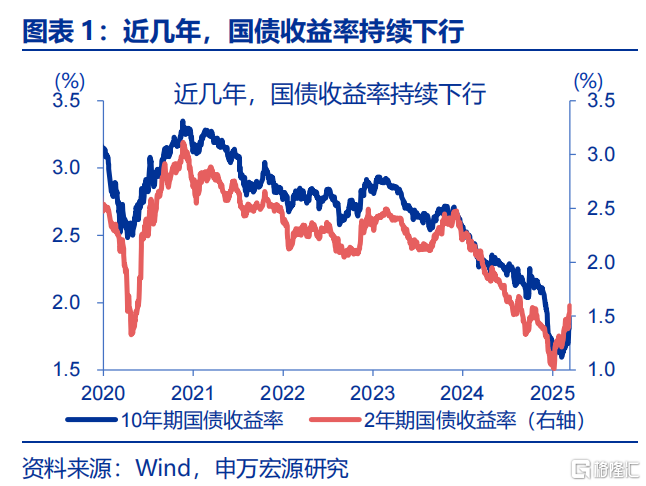

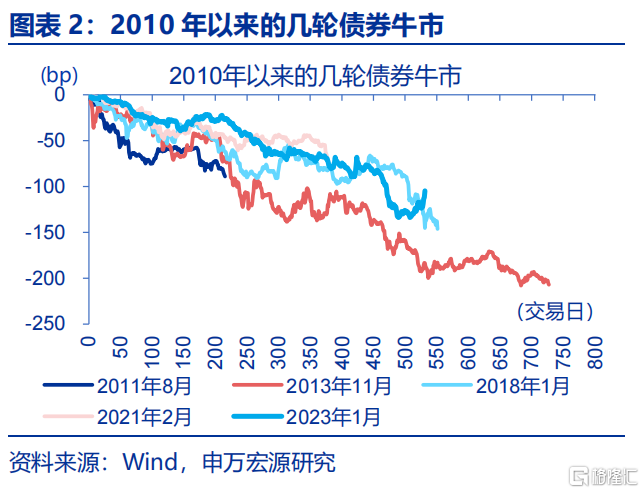

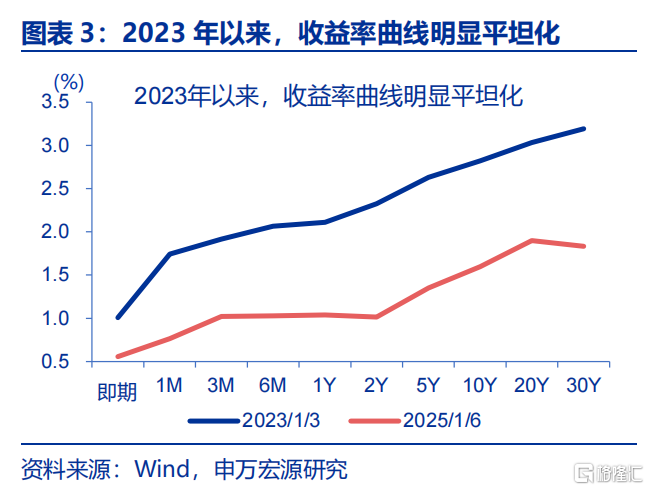

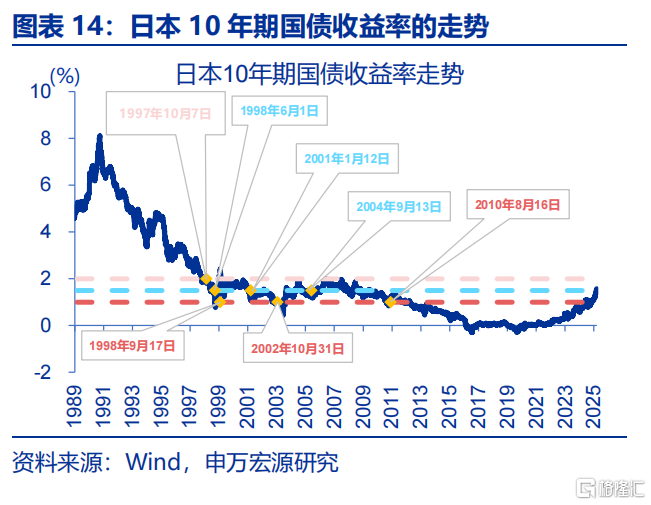

近些年,債市長牛“氣貫長虹”;2023年以來,利率下行速率快、曲线平坦化等特徵明顯。1)利率下行迅猛,下行幅度、速率僅次於2013年的行情;2)收益率曲线平坦化,2023年1月以來,10Y國債利率下行94bp、遠大於1Y國債的53bp;3)利率走勢與基本面階段性背離。

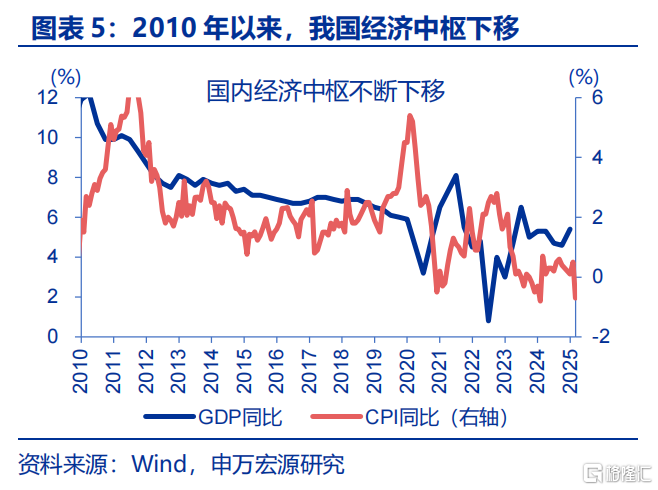

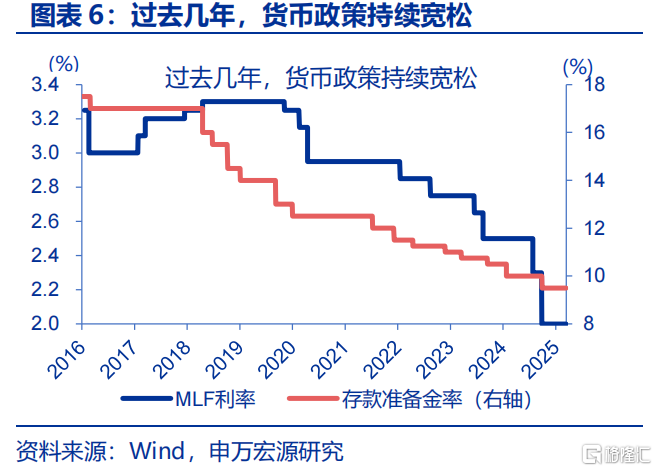

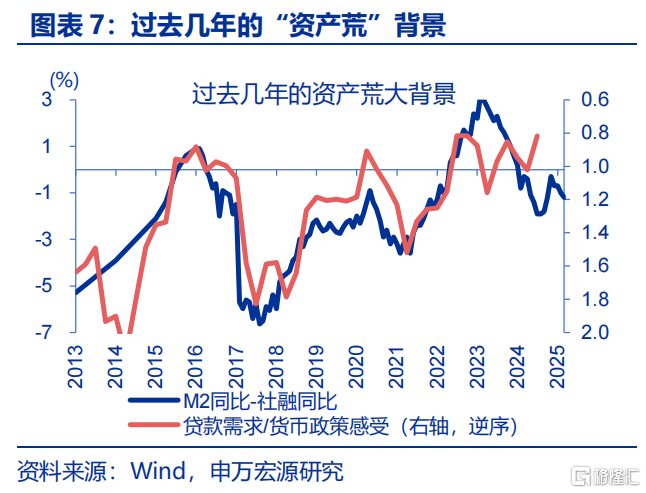

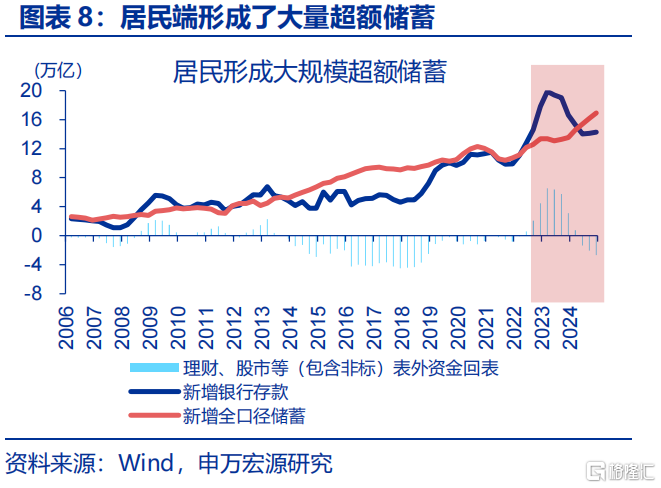

本輪債牛的背景是經濟增速與政策利率的下移,疊加“資產荒”。1)2023年2季度至2024年4季度,我國GDP增速由6.5%下降至5.4%;2)同期,MLF利率從2.75%下行至2.00%;3)地產市場持續調整下,超額儲蓄多湧入了理財與債市。

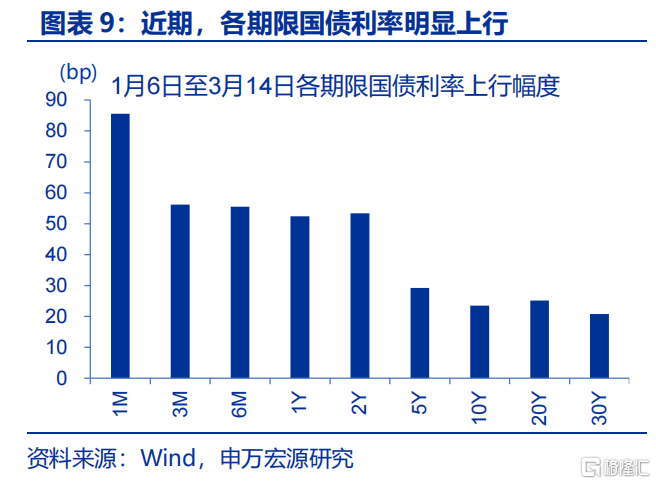

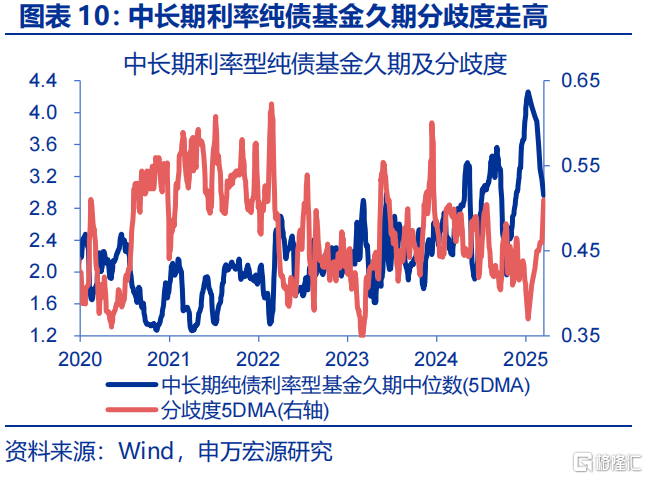

年初以來,債市出現顯著調整,近期市場分歧在明顯增加。1月6日至3月14日,10Y國債利率由1.60%大幅上行24bp至1.83%。中長期純債利率型基金久期中位數明顯壓降,同時,債券市場久期分歧度也由0.37大幅走高至0.51,分歧度處於近3年92%的較高分位數。

(二)債市投資“盲點”?長債市場或已步入震蕩期,前期極端配置潛藏風險

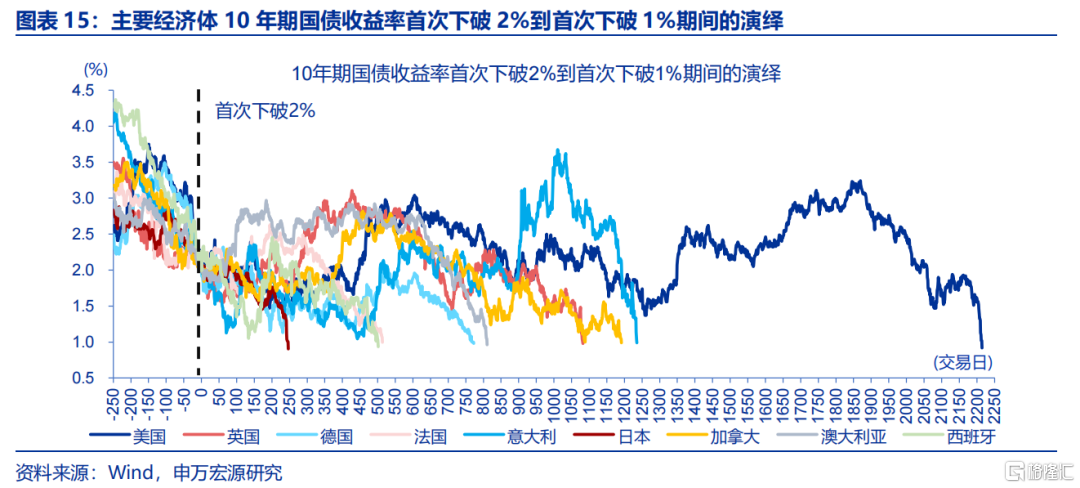

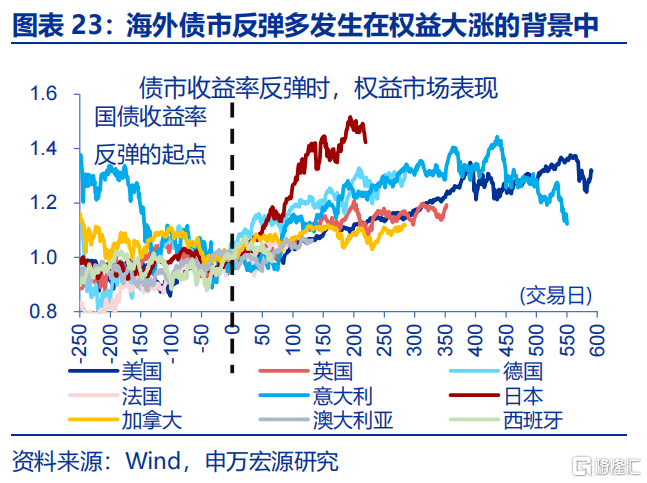

“盲點”一:海外經驗顯示,長端利率跌破2%之後,多數會進入數年的震蕩市狀態。以史爲鑑,發達經濟體10Y國債利率從3%回落到2%平均用時2年,從2%回落至1%平均用時4年。“2%”成爲分水嶺,是政策利率下限、期限溢價補償與資產配置行爲轉變等因素的共同作用。

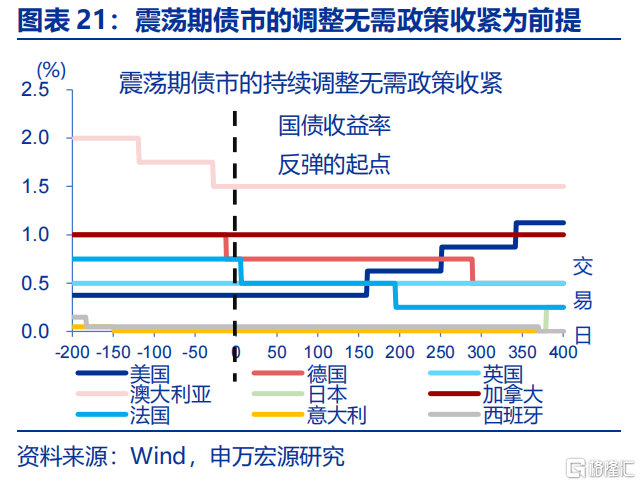

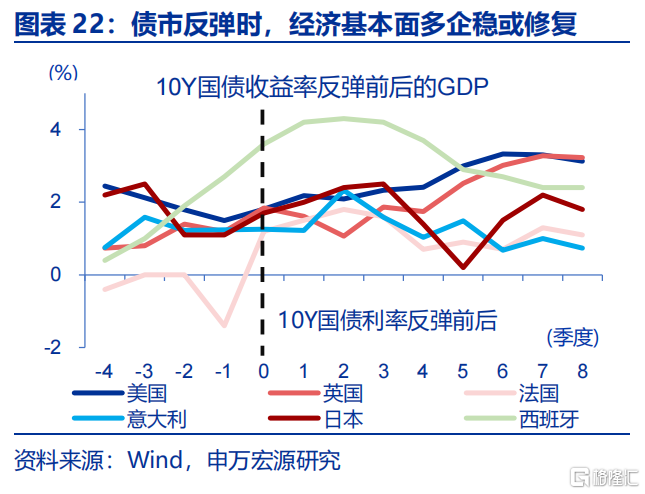

這一期間,債市調整不以政策利率的收緊爲前提,一旦經濟或其他市場邏輯走順,債市就容易受到衝擊。歷史回溯來看,步入震蕩期後,海外10Y國債利率反彈時長的中位值爲1.1年、高點中位值爲2.8%。基本面企穩向好或權益市場大漲,都有可能催化這一反彈。

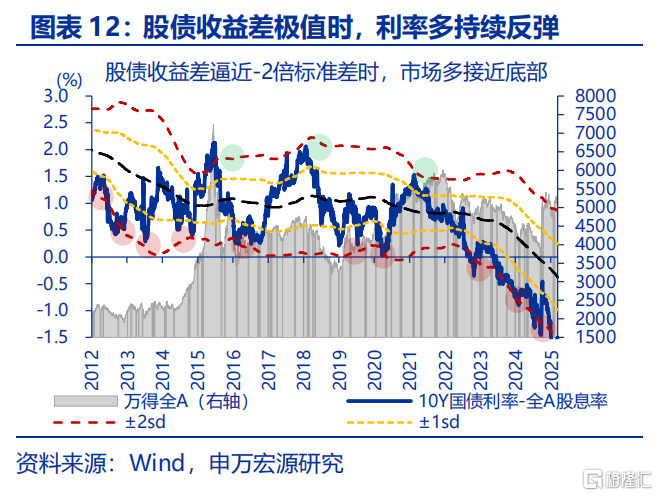

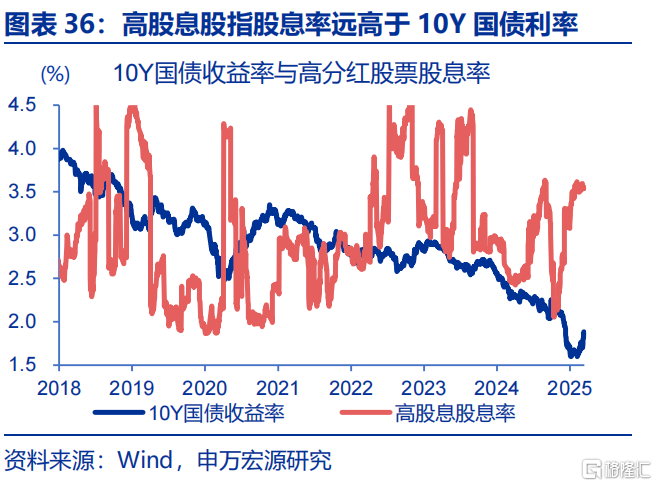

“盲點”二:市場配置行爲前期已較爲極端,而忽視了一些潛在的影響因素。2022年以來,市場對長期問題的擔憂开始主導資本市場定價,至2024年配置行爲已非常極端。2022年之前, 10Y國債利率與全A的股息率之差,大部分時段在1%-3%間震蕩,0.5%-1%是市場絕對底部;2022年起規律被打破、指標一路下行,2025年1月10日,甚至一度倒掛至-0.9%。

(三)債市框架“再修正”?關注“再平衡”,多從資產配置角度思考投資策略

“924”以來政策底一再夯實,經濟也湧現出更多積極信號;對經濟的過度擔憂或逐步消退。政策面,兩會明確GDP目標爲“5%左右”;相較過往,當前宏觀政策更強調錨定目標、動態調整。基本面,基建擴張已在提速,“超額儲蓄”的釋放、消費領域“供給修復”也有望延續。

資產配置“再平衡”,對債券市場的衝擊开始體現。春節以來,Deepseek橫空出世,通過產業突圍邏輯帶動風險偏好改善,股市或已逐步具備牛市基礎。當下,海外資金已开始考慮“重估中國”;全球權益市場間“再平衡”的加速,或與國內股債間“再平衡”相互印證加強。

資產配置“再平衡”或剛啓動,債券市場投資多從資產配置角度思考策略。截至3月14日:1),混合型基金股票持倉比例爲70.5%,處過去3年以來25%的分位數。2)10年期國債收益率爲1.83%、仍遠低於高分紅股票指數3.35%的股息率。這類指標向中樞狀態的回歸仍有一定距離。

風險提示:地緣政治衝突升級;美國經濟放緩超預期;國內政策變化超預期。

報告正文

年初以來,經歷了2年的長牛後,債市持續調整,市場分歧也在明顯加劇。當前債市投資中有哪些“盲點”,2025年債市投研框架或將如何修正?供參考。

一、近期債市“新變化”?長牛之後步入調整,市場情緒較爲“糾結”

近些年,債市長牛“氣貫長虹”;2023年以來,下行速率快、曲线平坦化等特徵明顯。1)利率下行迅猛。本輪債牛下行幅度、速率僅次於2013年;2024年,10Y國債利率由年初的2.56%降至年末的1.68%,降幅高達88bp。2)收益率曲线平坦化。2023年1月3日至2025年1月6日,10Y國債利率下行123bp,1年期國債收益率下行107bp,曲线呈“牛平”態勢。3)與基本面階段性背離。無論是2022年年初至2023年7月,還是2024年年中以來,花旗中國經濟意外指數均震蕩上行,但這一期間10年期國債收益率仍延續了下行態勢。

本輪債牛發生在經濟增速與政策利率下移、“資產荒”加劇的背景下。1)過去2年來,我國經濟結構性轉型過程中,經濟中樞小幅下移;2023年2季度至2024年4季度,我國GDP增速由6.5%降至5.4%。2)近年來我國政策持續寬松、利率不斷下移;2023年以來,MLF利率從2.75%下行至2.00%,存款准備金率從11.0%降至9.5%。3)遞延的購房需求以“超額儲蓄”的形式結存,並由存款進入債市和理財。近四年,我國全口徑儲蓄增加54萬億,比歷史趨勢超額增加了12.9萬億。資產荒背景下,“超額儲蓄”多湧入了理財與債市。

年初以來,債市出現顯著調整,近期市場分歧在明顯增加。1月6日以來,截至3月14日,1年期國債收益率大幅上行52bp,10年期國債收益率也由1.60%大幅上行24bp、調整至1.83%。中長期純債利率型基金久期中位數明顯壓降,同時市場久期分歧度也由1月10日的0.37大幅走高至3月14日的0.51,分歧度近3年歷史分位數已高達92%。部分投資者認爲近期的調整只是長牛中的小波折,而部分投資者已在擔憂前期極致行爲之後的反轉。

二、債市投資“盲點”?長債市場或已步入震蕩期,前期極端配置潛藏風險

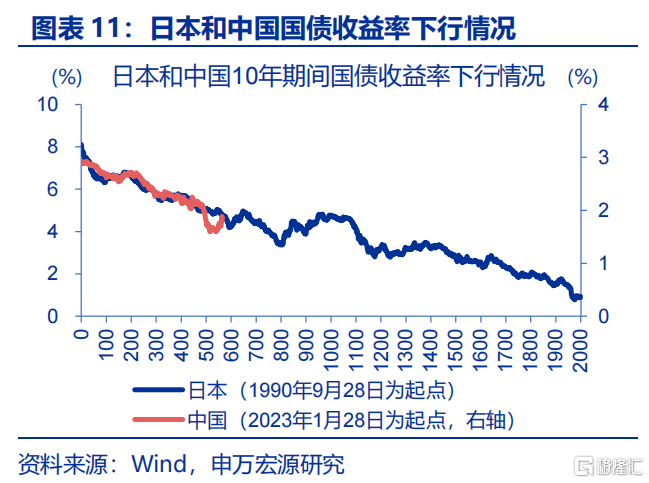

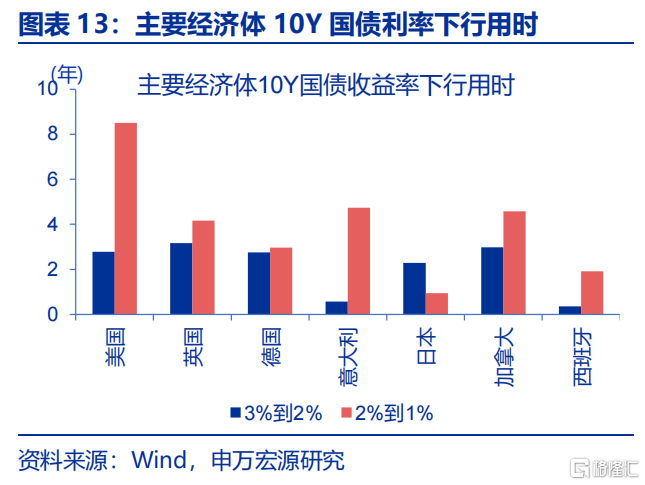

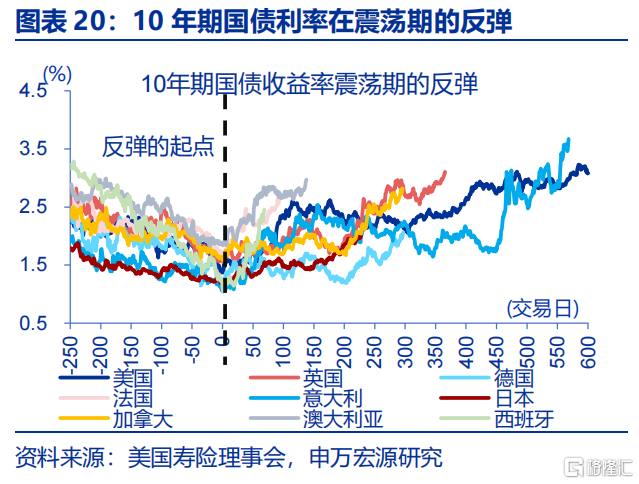

“盲點”一:經驗顯示,長端利率下破2%之後,多會進入數年的震蕩市狀態。以史爲鑑,美國、英國、德國、意大利、日本、加拿大、西班牙等先導型經濟10Y國債利率從3%回落至2%平均用時2.1年;其從2%回落至1%的用時明顯更長、平均需要4.0年,這一期間,各國長債利率多呈現爲“區間震蕩”。除日本外,其他6個經濟體10Y國債利率從2%回落至1%的用時都較前期下行更長,而日本的快速下行更多是1998年亞洲金融危機的暫時性衝擊;在後續的2003年-2010年,日債收益率也在1%到2%的區間經歷了長期的震蕩。

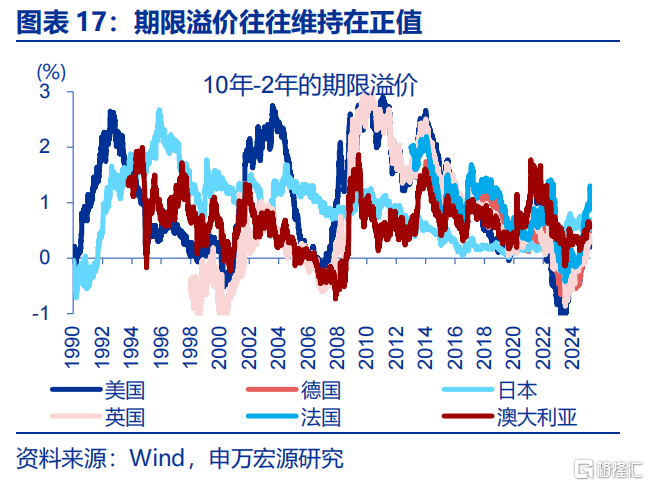

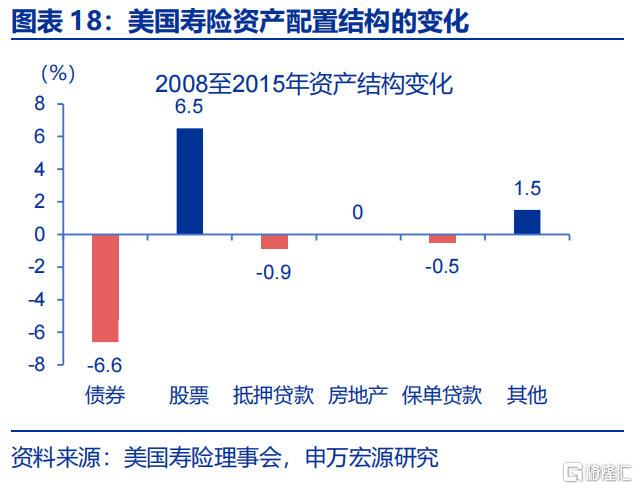

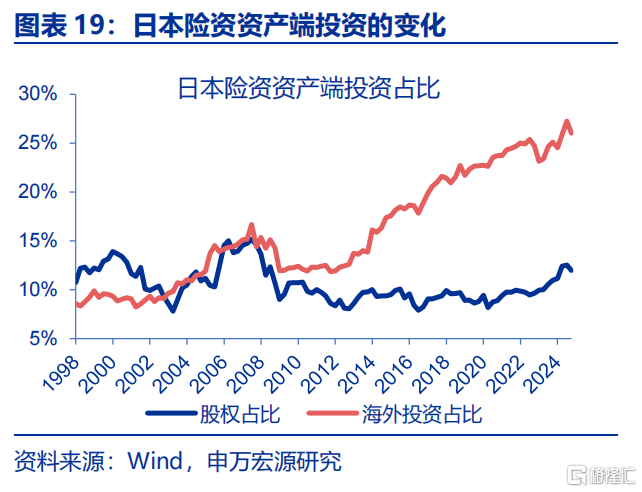

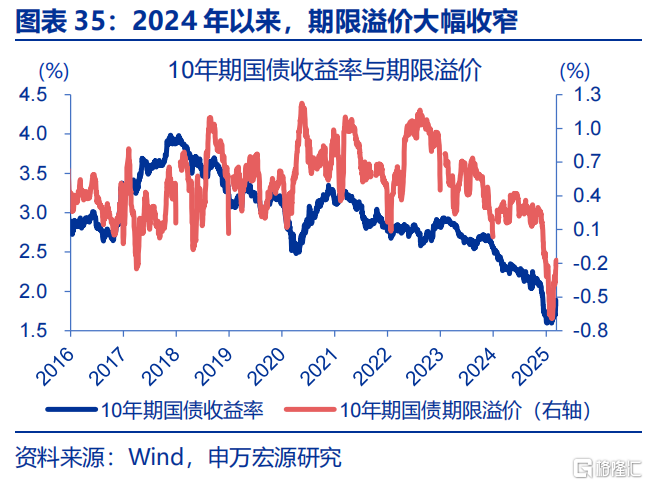

“2%”成爲海外債市分水嶺,或是政策利率下限約束、期限溢價補償與資產配置行爲轉變等因素的共同作用。1)政策利率在多數時間段有着“零利率”下限的約束,負利率對銀行盈利能力的衝擊、對資產泡沫的催生等負作用,使央行在多數時段會避免直接使用。2)期限溢價作爲對長端利率的補償,其存在也掣肘了10Y國債收益率的進一步回落。2014年以來,美、德、日、英、法、澳的10Y-2Y期限溢價均值分別爲0.6%、0.5%、0.3%、0.6%、0.8%和0.7%,其存在也約束了長端利率的進一步下行。3)考慮到負債端成本,當債市收益率跌破2%後,壽險等機構往往會增加風險資產或進行跨境投資,債市配置需求的外遷也將放緩利率的下行斜率。

這一期間,債市調整不以政策利率的收緊爲前提,一旦經濟或其他市場邏輯走順,債市就容易受到持續衝擊。歷史回溯來看,在步入震蕩期後,海外10年期國債收益率反彈時長的中位值爲1.1年、高點中位值爲2.8%。這一反彈並不以貨幣政策趨緊爲前提,反而多數仍發生在降息的背景下。經驗顯示,基本面企穩向好或權益市場大漲,都有可能催化這一反彈。日債2005年的反彈、德債2012年的反彈發生時經濟基本面仍相對脆弱,但債市調整期間,日經225、德國DAX分別大漲42%、32%,或是債市回調的主要衝擊來源。經濟體中僅西班牙10年期國債收益率在2015年的回調發生在權益市場回調的背景下,而彼時西班牙的經濟正不斷修復。

“盲點”二:市場配置行爲前期已較爲極端,而忽視了一些潛在的影響因素。2022年以來,市場對長期問題的擔憂开始主導資本市場定價,固有經濟和市場規律都依次被打破;截至2024年已經明顯反應過度。2022年之前,伴隨風險偏好的周期反復,10年期國債收益率與全A的股息率之差,大部分時段在1%-3%間震蕩,0.5%-1%是市場的絕對底部;2022年起規律被打破、指標一路下行,2025年1月10日,甚至一度倒掛至-0.9%。而一旦資產配置“再平衡”开始,市場規律的回歸或值得關注。

三、債市框架“再修正”?關注“再平衡”,多從資產配置角度思考投資策略

向後來看,“924”以來政策底一再夯實,經濟也湧現了越來越多的積極的信號;市場對經濟下行的過度擔憂有望逐步消退。2024年“924”以來,政策面系統性調整、政策底一再夯實;而更爲積極、靈活的財政政策也將會進一步提升效能。而基本面:1)未來超儲釋放存在基礎,已婚未購房人士存量需求也有望釋放。存量需求的釋放,或彌補增量需求不足。2)消費領域“供給創造需求”效應有望延續,出行類、悅己類服務供給呈現結構性回暖,相關行業需求或也會迎來回升。3)基建投資擴張已在提速、有望對地產投資形成對衝。

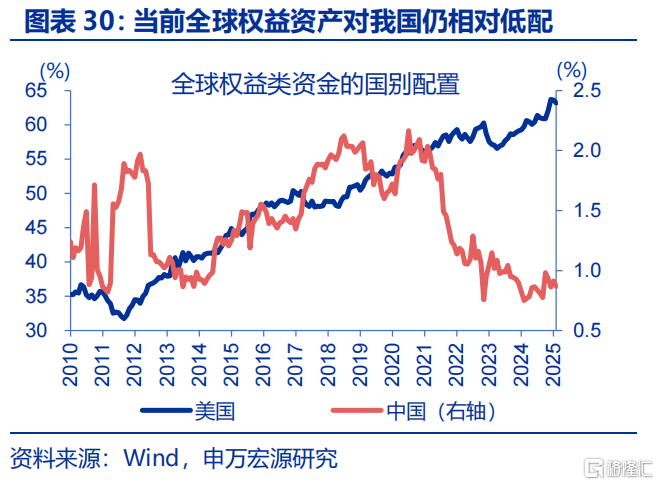

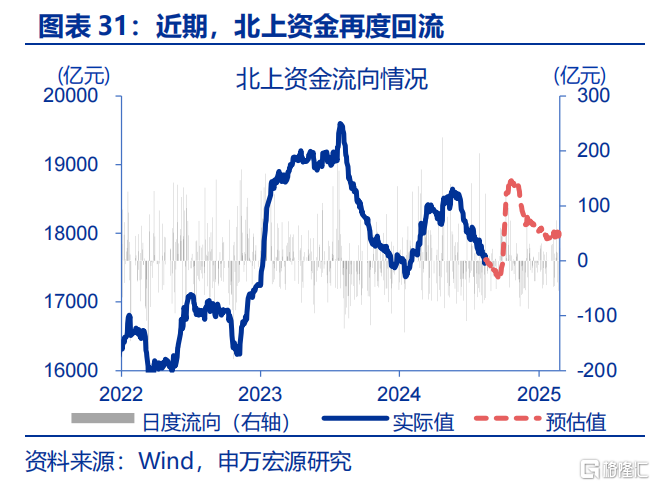

資產配置“再平衡”,對債券市場的衝擊开始體現。春節以來,Deepseek橫空出世,通過“產業突圍”邏輯帶動風險偏好改善,股市或已逐步具備牛市基礎。當下,海外資金开始考慮“重估中國”;春節以來,北上資金已再度开始對國內市場建倉。前期全球權益類資金對中國的配置佔比一度降至2010年以來最低,一旦全球權益市場間“再平衡”加速,或與國內股債間“再平衡”相互印證加強。

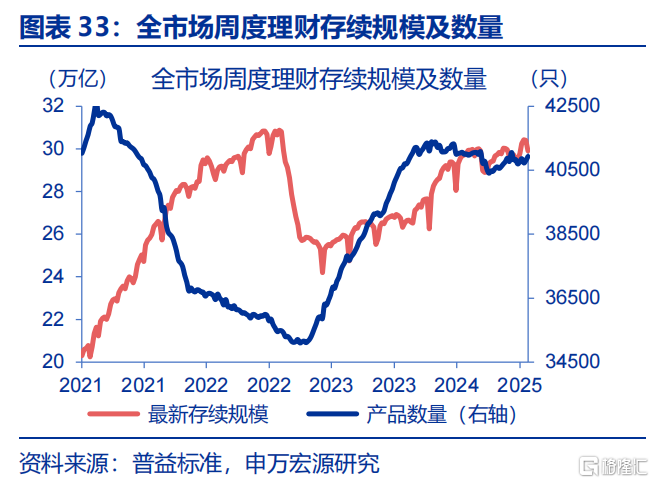

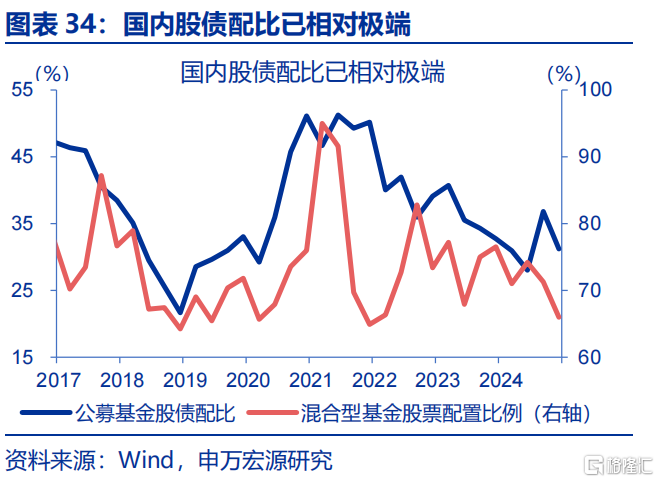

資產配置“再平衡”或剛啓動,債券市場投資多從資產配置角度思考策略。年初以來,資金行爲的“再平衡”已在演繹;理財贖回壓力明顯增加,債基的久期和槓杆也雙雙走低。但當下,部分指標離正常狀態仍有距離:1)截至2024年,公募基金對債券配置比重升至股票3.2倍,遠高於2020年底時的2.0倍;截至3月14日,混合型基金對股票的配置仍處於近3年25%分位的相對低位。2)當前債市期限溢價處歷史極低位,1.8%的10Y國債利率也遠低於高分紅股票3.4%的股息率。這一視角來看,債市或將進入持續一段時期的震蕩市,需多從資產配置的角度思考債市策略。

風險提示

1)地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2)美國經濟放緩超預期。2024年5月以來,美國經濟數據全面不達預期,勞動力市場加速放緩,居民部分還本付息壓力趨勢性上行,消費放緩趨勢仍在繼續。

3)國內政策變化超預期。2024年11月以來,人大常委會等關鍵會議陸續召开,政策變化或超市場預期。

注:本文來自申萬宏源發布的《債市的“盲點”?——兼論長債利率從“2%”到“1%”的距離》,報告分析師:趙偉、陳達飛、李欣越

標題:債市的“盲點”?——兼論長債利率從“2%”到“1%”的距離

聲明: 本文版權屬原作者。轉載內容僅供資訊傳遞,不涉及任何投資建議。如有侵權,請立即告知,我們將儘速處理。感謝您的理解。