隨着武漢“蘿卜快跑”無人駕駛出租車的火爆出圈,自動駕駛領域再次成爲關注焦點。最近在黑芝麻智能登陸港交所之後,又有自動駕駛企業衝擊上市。

格隆匯獲悉,近日,文遠知行(WeRide Inc)已在美國證監會(SEC)更新招股書,准備在納斯達克上市,股票代碼爲WRD。公司擬發行645.2萬份ADS,發行價格在15.5美元至18.5美元之間,若按發行價區間上限計算,文遠知行的市值將達到50.2億美元(約360億元人民幣)。

文遠知行成立於2017年,總部位於廣州。公司致力於“以無人駕駛改變人類出行”,其成立至今已獲得多輪融資,投資方包括博世、英偉達、廣汽集團、宇通集團、IDG資本、啓明創投等,可謂備受資本青睞。

公司創始人韓旭有着亮眼的履歷,他擁有美國伊利諾伊大學香檳分校的計算機工程博士學位,是密蘇裏大學的終身教授,專攻計算機視覺和機器學習,還擔任過百度自動駕駛部門的首席科學家,如今韓旭是文遠知行的董事長兼首席執行官。

另一個聯合創始人兼首席技術官李巖也是個學霸,他在清華大學讀完計算機科學本碩之後,又獲得了卡內基梅隆大學電氣與計算機工程博士學位,李巖曾擔任過臉書高級工程師,還在微軟工作過。

在他們的帶領下,文遠知行業務發展迅速。2019年公司向公衆推出了付費的robotaxi(無人駕駛出租車)服務,還在2022年推出國內首款前裝量產全無人駕駛環衛車,2024年3月公司深度參與的“博世中國高階智能駕駛解決方案”成功量產。

但由於公司仍處於商業化的早期階段,在巨大的研發开支等影響下,目前依然深陷虧損。

1

三年半累計虧損超51億

文遠知行提供從L2到L4的自動駕駛產品和服務,已在全球7個國家30個城市开展自動駕駛研發、測試及運營,並形成了自動駕駛出租車、自動駕駛小巴、自動駕駛貨運車、自動駕駛環衛車、高階智能駕駛等五大產品矩陣。

圖片來源:招股書

公司收入主要來自銷售產品和提供服務,其銷售的產品主要包括自動駕駛出租車、自動駕駛小巴、自動駕駛環衛車等L4級自動駕駛汽車,同時還提供L4自動駕駛運營和技術支持服務及ADAS(高級駕駛輔助系統)研發服務。

具體來看,2021年至2023年,文遠知行的產品收入佔比從73.5%降至13.5%,而服務收入佔比大幅提升。可見公司的重心已從銷售產品更多的轉向提供服務。

盡管公司已陸續向客戶銷售L4自動駕駛車輛,但銷量並不樂觀。

招股書顯示,2021年至2023年,文遠知行的自動駕駛小巴、自動駕駛出租車累計銷量分別爲147台、19台,同時2023年這兩種類型的車銷量均同比下滑。

公司產品銷售情況,圖片來源:招股書

目前文遠知行仍處於相對早期的商業化階段,但在追求技術創新和商業化過程中已投入大量資金,這也使其深陷虧損。

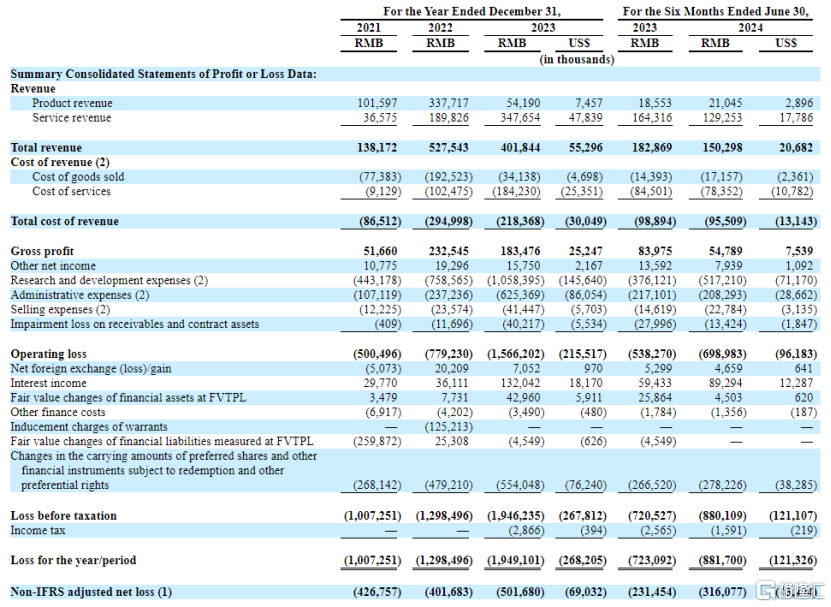

招股書顯示,2021年、2022年、2023年、2024年上半年,文遠知行的收入分別約1.38億元、5.28億元、4.02億元、1.50億元,對應的年度虧損分別約10.07億元、12.98億元、19.49億元、8.82億元,三年半累計虧損超51億元。

而持續的大手筆研發投入是公司虧損的重要原因。2021年至2024年上半年,公司的研發費用分別約4.43億元、7.59億元、10.58億元、5.17億元,三年半累計投入近28億搞研發。

文遠知行已與雷諾日產三菱聯盟、宇通集團、博世、廣汽集團等多家主機廠和一級供應商達成合作。但公司的收入較爲依賴少數客戶,這其中還包括其某些重要股東。

2021年公司來自六大客戶的收入佔同年總收入的89.8%;2022年及2023年,五大客戶分別貢獻了公司同期總收入的72.0%和77.5%;2024年上半年公司最大的兩個客戶產生的收入佔其總收入的52.4%,佔比較大。未來一旦公司與大客戶之間的合作關系發生變化,可能會影響其經營業績。

未來文遠知行依然需要與更多車企合作來獲得大規模量產的機會,以推動其L4自動駕駛技術持續商業化落地,但目前來看L4技術的大規模商業化仍存在挑战。

2

L4技術大規模商業化存在挑战

自動駕駛可分爲L0至L5六個等級,其自動駕駛技術水平逐級遞增,越到後面,技術實現的難度越大。其中,只有達到L4及以上級別才能真正的實現車輛無人駕駛,讓人類完全擺脫駕駛任務。

近年來,全球智能網聯車滲透率穩步提升,尤其是搭載輔助自動駕駛系統的智能網聯乘用車(L2級)的銷量快速增長。

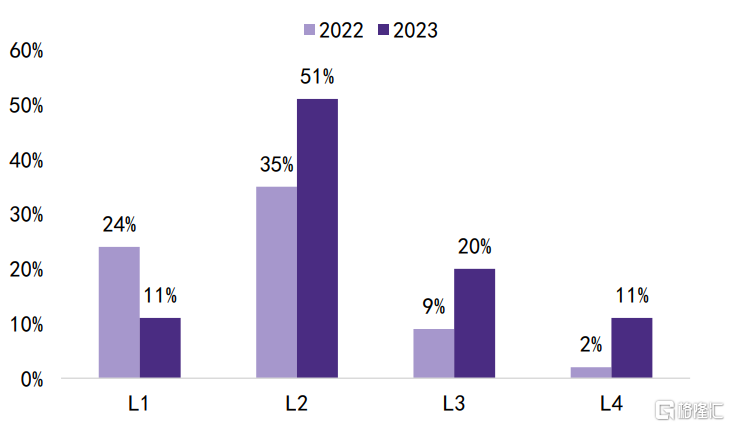

據中商產業研究院報告,我國乘用車自動駕駛正經歷從L2向L3+的關鍵過渡期,2023年我國L1至L4級自動駕駛滲透率分別爲11%、51%、20%和11%,其中L2級滲透率最高,L4級滲透率雖然有所提升,但仍明顯低於L2、L3級。

2022-2023年中國在售新車無人駕駛搭載率統計情況,來源:中商產業研究院、華鑫證券研究

隨着智能網聯車滲透率的上升,自動駕駛市場規模也增長很快。文遠知行招股書顯示,2030年,全球和中國大陸的自動駕駛市場規模將分別達到約17450億美元、6390億美元,2022年至2030年的復合年增長率分別爲91%和100%。

盡管L4自動駕駛技術有助於提高安全性、改善出行體驗、降低運營成本,但目前仍處於商業化的早期階段,依然面臨技術和成本桎梏。

作爲一項新興技術,自動駕駛不僅技術含量高且復雜,而且在商業應用過程中還要求產品在技術性能和系統安全方面達到非常高的標准,比如能處理意想不到的緊急情況和惡劣的天氣條件等,這都是制約高級別自動駕駛技術大規模商業化的重要因素。

3

尾聲

自動駕駛是個極度“燒錢”的賽道,不僅前期投入大,還面臨着技術更新迭代、成本控制、商業化量產等壓力,這也是許多自動駕駛公司業績持續虧損的重要原因,在這種背景下文遠知行也難逃虧損的命運。這次如果能順利在美股上市,有利於文遠知行拿到一筆長期資金支撐公司發展,但長期來看,想要獲得資本市場的持續認可,還是得努力提高自我造血能力。

標題:估值約360億!文遠知行赴美上市,三年半累計虧損超51億

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。