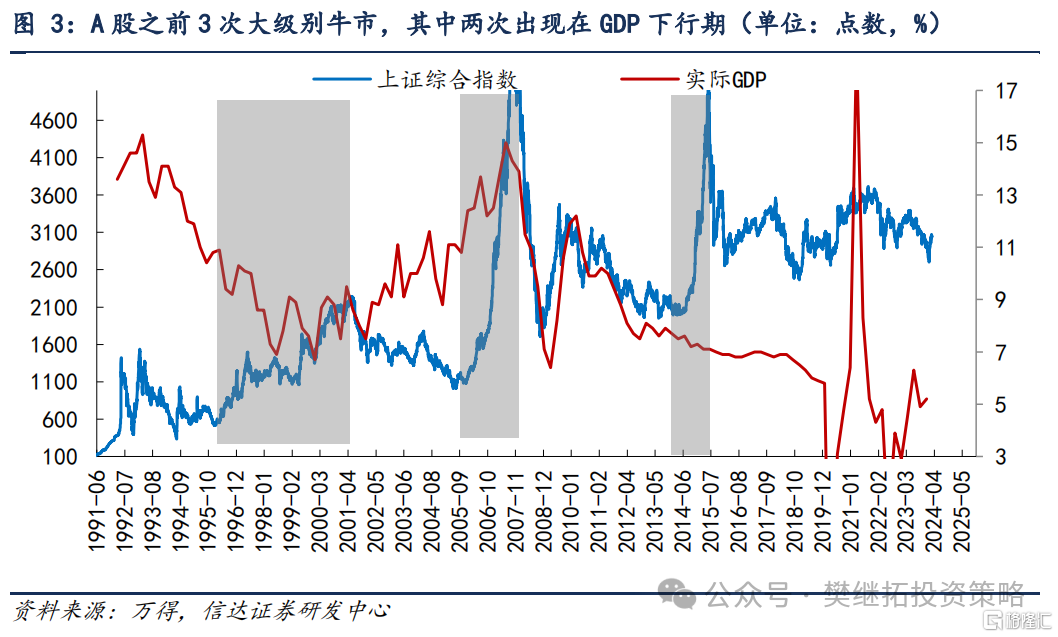

A股歷史上雖然每隔幾年都會有一次牛熊周期,但較大級別的牛市主要是3次,分別是1996-2001年、2006-2007年和2014-2015年,期間指數的漲幅均高達150%以上。但有意思的是,這三次大牛市,其中有兩次均出現在GDP下台階的過程中(1996-2001年和2014-2015年),而三次牛市均有政策對股市微觀投資者結構改善的影響。4月的新國九條和9月下旬的政策,標志着類似1996-2001和2014-2015年牛市的开啓。由於政策變化較快、股市估值較低、國內私募和外資配置A股比例較低,所以反轉初期速度很快。我們認爲,當下是牛市初期,還不是牛市中期,要適當注意節奏。1999-2001年519行情,雖然整體牛市很長,但牛市初期1999年5月19日-6月30日快速漲了1個半月後,很快進入了持續半年的休整,直到1999年底,市場才又开始持續不斷上漲。2019-2021年的牛市中,2019年Q1市場快速上漲了一個季度後,很快也進入了長達1年的震蕩休整,直到2020年Q2,市場才繼續开始不斷上漲。

(1)股市快速轉牛,二級市場投資者對過去3年悲觀預期的全面修復。過去3年,隨着房地產景氣下降,投資者對經濟中長期擔心持續线性外推,9月下旬,房地產、貨幣和股市政策全面轉向,股市快速反轉。投資者困惑的地方是,市場漲速爲何如此之快?我們認爲,除了政策超預期之外,還有兩個原因。第一,A股的靜態估值較低,市場上漲之前,全A非金融石油石化的PB已經接近2008年以來歷史最低水平,甚至略低於2012年底和2018年底,但與此同時全A的ROE並沒有很低,依然有7.2%。同時,全球主流股市的估值大多處在歷史偏高水平,而A股和港股反而處在歷史較低水平。

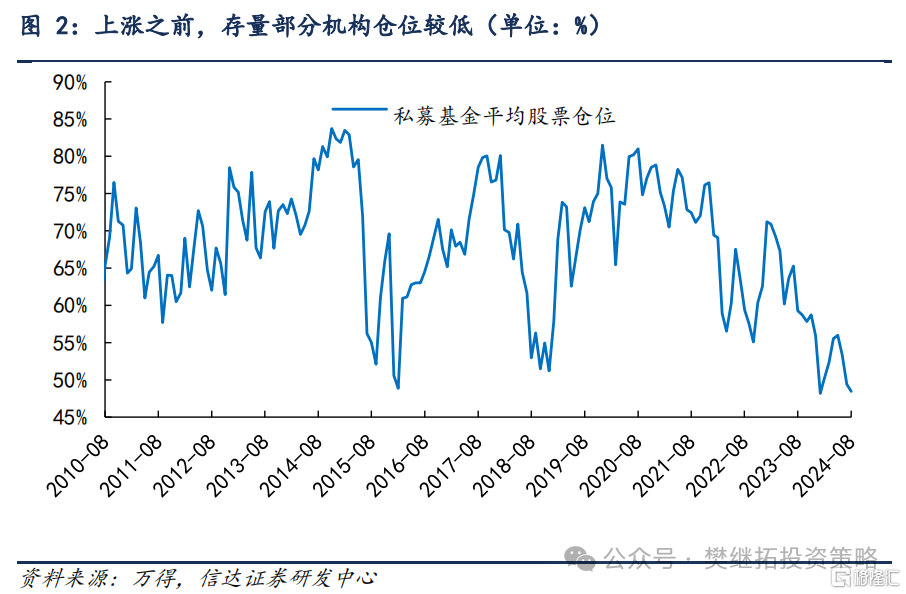

第二,存量機構中絕對收益型投資者倉位較低。私募和外資在9月初配置A股和港股的比例處在歷史較低水平。國內私募由於受到預警线和平倉线的限制,所以這一次熊市中,倉位降得比之前更低。低估值和低倉位背景下,市場一旦反轉,很多投資者有大量的闲置倉位可以增配A股和港股,所以彈性較大。

(2)战略上類似2013-2015年、1996-2001年的牛市:牛市並不一定是GDP和盈利帶來的,有時候政策帶來的投資者結構和信心變化更重要。A股歷史上雖然每隔幾年都會有一次牛熊周期,但較大級別的牛市主要是3次,分別是1996-2001年、2006-2007年和2014-2015年,期間指數的漲幅均高達150%以上。但有意思的是,這三次大牛市,其中有兩次均出現在GDP下台階的過程中(1996-2001年和2014-2015年),而三次牛市均有政策對股市微觀投資者結構改善的影響。1996-2001年股市大牛市,政策層面始於1994年7月,《人民日報》發表證監會與國務院有關部門共商穩定和發展股票市場的措施的文章。宣布三項“救市”措施,分別爲“停發新股、允許券商融資、成立中外合資基金”,俗稱“三大政策”。2005-2007年牛市,始於2004年國務院發布的《關於推進資本市場改革开放和穩定發展的若幹意見》(簡稱國九條),之後的股權分置改革,推動大股東讓利給二級市場投資者。2014-2015年牛市,背後也有政策的積極影響,2014年5月,國務院發布了《關於進一步促進資本市場健康發展的若幹意見》(簡稱新國九條),隨後私募快速發展,股市迎來明顯的增量資金。

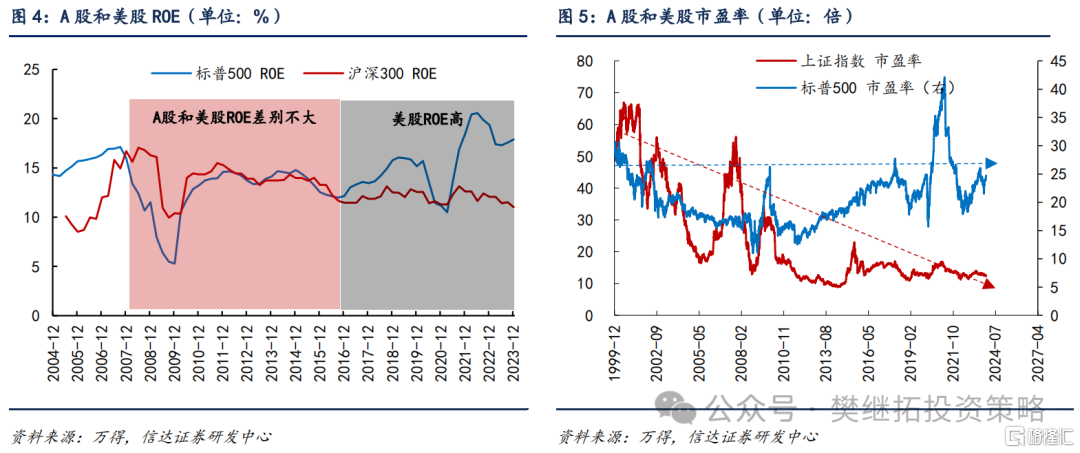

所以某些特殊的階段,特別是較大級別的牛市中,政策的影響有些時候甚至會超於GDP。背後核心原因是,由政策帶來的估值變化有些時候甚至會超於盈利。而且如果對比中美股市,能夠發現,A股和美股盈利也有些差異,但並不大。2007-2016年,滬深300的ROE略強於標普500,2017年以後標普500的ROE略高於A股。但整體上盈利的差異並沒有估值差異那么大。從估值來看,2000年以來,上證綜指市盈率從60左右持續震蕩下行到當下的12.3,估值體系是系統性下降的。而與此同時,美股市盈率在2000年是30左右,之後先是下降到次貸危機期間的11,2010年持續回升,現在是24倍,整體相比2000年僅小幅下降。

由A股的歷史和中美股市對比都能夠發現,A股之前牛市較短較少,我們認爲核心問題不是盈利,也不是因爲GDP下行,而是由於股市部分機制缺失,導致缺乏長期投資者,股市估值體系不斷收縮。4月12日,國務院發布《關於加強監管防範風險推動資本市場高質量發展的若幹意見》,9月下旬股市的很多政策,有利於改善股市生態,有望催生A股產生類似1996-2001和2014-2015年的牛市。

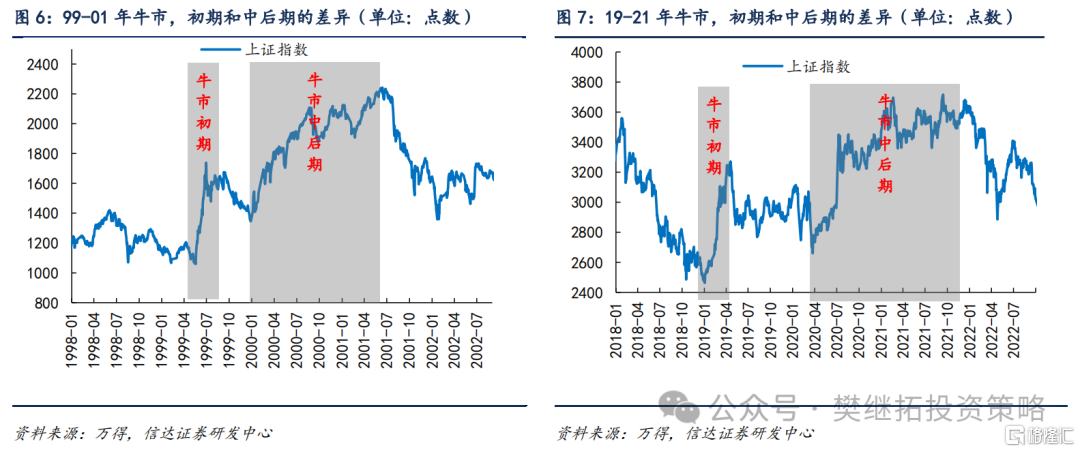

(3)战術上:當下是牛市初期,還不是牛市中期,要注意節奏。季度來看,我們現在是牛市初期,還不是牛市中後期,所以要控制節奏。1999-2001年519行情,雖然整體牛市很長,但牛市初期1999年5月19日-6月30日快速漲了1個半月後,很快進入了持續半年的休整,直到1999年底,市場才又开始持續不斷上漲。2019-2021年的牛市中,2019年Q1市場快速上漲了一個季度後,很快也進入了長達1年的震蕩休整,直到2020年Q2,市場才繼續开始不斷上漲。

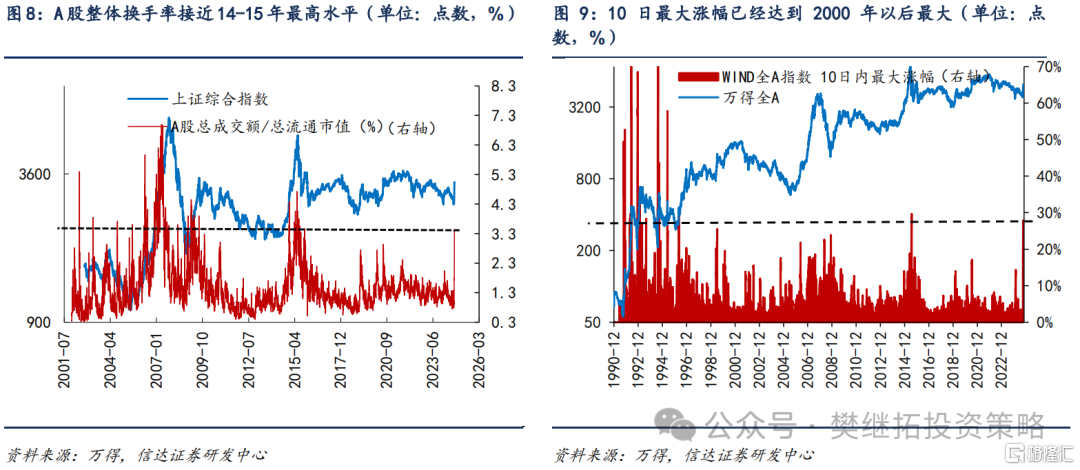

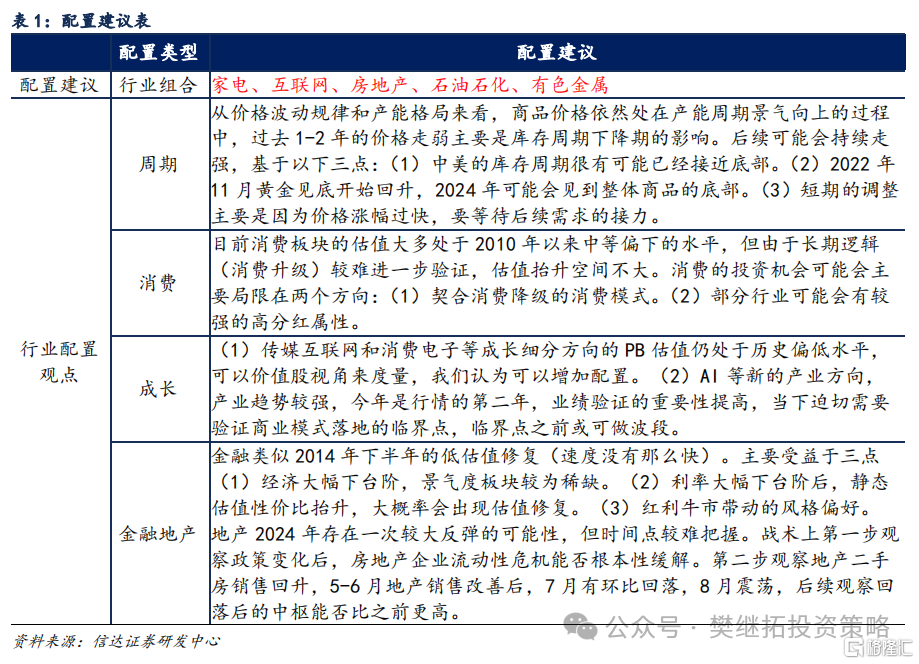

短期來看,由於假期期間港股漲幅較大,節後有可能還會繼續上漲。而從A股當下的熱度來看,已經比較接近2000年以來的高水平。截至2024年9月30日,A股整體換手率高達3.38%,僅次於2015年上半年和2006-2007年的高點。10日指數最大漲幅,2000年之後僅次於2015年7月。節後估計波動幅度會比較大。

(4)短期A股策略觀點:10月市場可能會面臨短期高波動。10月有三季報、財政政策預期、11月有美國大選。鑑於9月下旬市場上漲速度較快,10月股市大概率會面臨高波動。波動期間重點關注:(1)各類政策落地力度和執行力度。(2)股市上漲形成的財富效應和過去三年熊市中被套資金解套後的行爲。政策和資金變化比盈利變化更大,倉位比結構重要。關注:(1)政策直接受益&投資者低配:房地產、證券;(2)過去1年關注度不高的低位板塊:鋼鐵、建材、計算機、傳媒;(3)長期有盈利的方向,短期彈性不一定大,在第一波上漲的末期和震蕩休整期可能會很強:上遊周期、出海。

建議配置順序:新能源(超跌) > 消費(超跌) > 傳媒互聯網&消費電子(成長股中的價值股)> 金融地產(政策最受益)> 出海(長期邏輯好+短期數據好)>上遊周期(產能格局好+需求擔心帶來的補跌已經充分)。歷史上熊轉牛第一波,企穩初期較易偏向大盤,但季度反轉到中後期風格可能會快速變爲小盤。如果底部反轉,高PE板塊(成長風格)大多情況下表現較好。歷史上重要底部反轉的第一波上漲,成長風格通常表現更強。但從節奏上來看,大多數情況下,底部反轉後的第1個月會是價值風格的板塊先漲,到反轉後2-3個月成長風格的板塊开始變強。

板塊輪動規律(自然觸底):藍籌先漲成長後漲,超跌板塊越來越強。以金融地產爲代表的低估值板塊大多情況下在第一個月率先啓動,成長板塊在反轉中後期走強,過去1年超跌板塊可能會越來越強。2008年11月-2009年2月中:基建地產鏈先漲,周期後漲。2012年12月-2013年2月初:金融地產先漲,成長後漲。2016年2月-4月:超跌的成長板塊仍然活躍,且越來越強。2019年1月-4月初:藍籌先漲,成長後漲。從2022年4月底和10月底兩次重要底部來看,底部反轉後的第一個月,上證指數通常表現較好,創業板指往往表現較弱,超跌板塊往往領漲。底部反轉後的第2-3個月,創業板指开始走強,除了超跌板塊的反彈可能會越來越強,反彈也可能會擴散到更多板塊,包括第一個月漲勢較少的板塊以及有政策催化或者產業邏輯的板塊。

板塊輪動規律(大力度救市):先救大盤藍籌,指數企穩後小盤走強。第一階段是2015年6月27日-2015年7月8日,上證指數下跌,“國家隊”大力度救市。大盤風格明顯佔優,金融板塊逆勢走強,銀行股表現最強。第二階段是2015年7月9日-2015年8月17日,市場恐慌情緒有所緩解,大盤企穩,指數反彈期間,小盤風格开始佔優。成長板塊走強,金融板塊則开始走弱。第三階段是2015年8月18日-2015年8月25日,上證指數又出現了新一輪下跌。在此期間,市場風格趨於均衡,銀行、食品飲料板塊表現出相對抗跌的屬性。

風險因素:房地產市場超預期下行,美股劇烈波動。

注:本文來自信達證券研究开發中心2024年10月7日發布的《牛市开啓,牛初注意節奏》,報告分析師:樊繼拓 S1500521060001、李暢 S1500523070001

標題:信達策略:牛市开啓,牛初注意節奏

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。