核心觀點

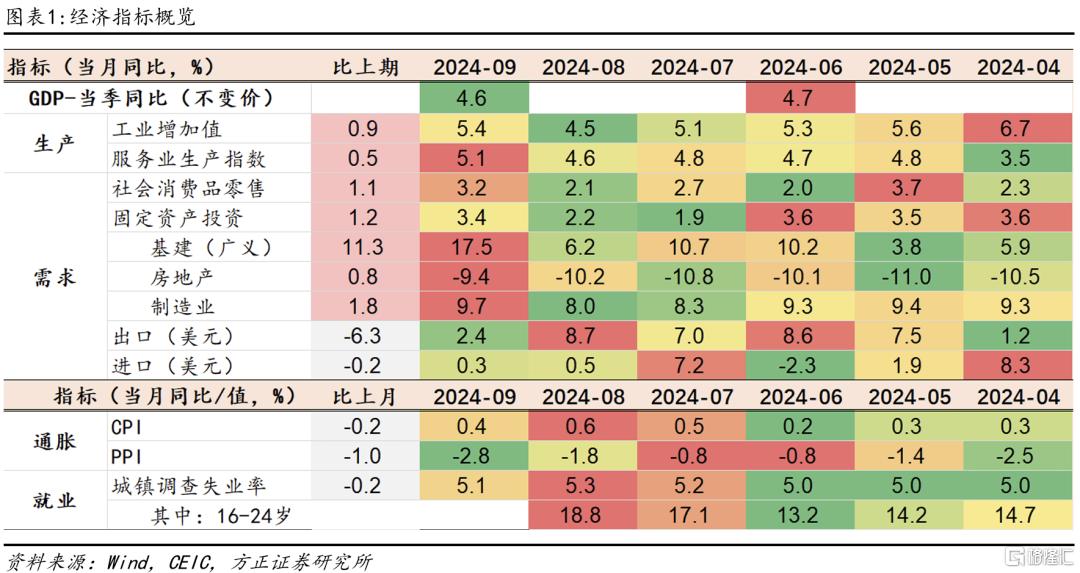

10月18日,國家統計局發布9月和三季度經濟數據。三季度GDP同比增速4.6%(前值4.7%),累計同比增速4.8%(前值5.0%)。9月工業增加值同比5.4%,Wind一致預期4.6%,前值4.5%;固定資產投資累計同比3.4%,Wind一致預期3.4%,前值3.4%;社會消費品零售總額同比3.2%,Wind一致預期2.3%,前值2.1%。

季度經濟走弱,但9月开始內需止跌

季度經濟見底、月度增速回升,9月是經濟回升的拐點,內需已止跌。整體來看,三季度經濟仍然偏弱,但有此前7-8月數據鋪墊,4.6%的季度增速仍在市場預期之內。更重要的是9月經濟邊際改善,內需回落的趨勢受到遏制,基建投資累計同比增速從8月7.9%回升至9.3%,帶動固定資產投資止住了今年3月以來的增速下跌趨勢;消費社零同比從2.1%回升到3.2%,是5月以來首次回到3%以上。供給方面,工業增加值同比增長5.4%,回升0.9個點,也止住了4月以來的持續下行趨勢。

9月內需止跌具有濃厚的政策驅動特點,需求改善在未來一到兩個季度仍將持續。政策驅動的基建投資累計同比增速比8月回升1.4個點,響應設備更新和以舊換新“兩新”政策的制造業投資和耐用品消費也在回升,制造業投資累計增速從9.1%回升至9.2%,耐用品消費中限額以上汽車銷售從-7.3%回升至+0.4%,家電銷售從+3.4%回升至+20.5%。由於下半年的第二輪穩增長從9月才开始,這一輪政策效果將在未來一到兩個季度陸續顯現,內需改善仍將持續,更需要關注的是四季度外需壓力。

從經濟增長來看,“5%左右”增長目標下,最低要求是四季度GDP增速在4.7%以上,預計全年U型增長。在三季度經濟增長4.6%、累計增長4.8%的情況下,如果全年“5%左右”增長目標的下限是4.8%,意味着四季度要達到4.7%以上;如果全年增速要達到5.0%,意味着四季度要達到5.3%。預計全年經濟增長節奏呈現爲U型,二季度是經濟轉弱的拐點,9月是回升的拐點,一四季度是全年相對高點。

供求關系有何變化?三季度實際經濟增長4.6%,經計算名義經濟增速4.04%,GDP平減指數從前值的-0.73%小幅回升到-0.56%,表明供過於求的壓力有所改善,但改善幅度不大,“低通脹”仍然會成爲未來一段時間的主要矛盾。工業產能利用率從74.9%回升至三季度的75.1%,工業產能過剩壓力小幅緩解。但8月以來,PPI和CPI所面臨的壓力再度加大,未來物價和產能壓力的緩解,仍取決於內需回升的強度和持續性。

工業:高技術和醫藥制造業驅動工業生產增速回升

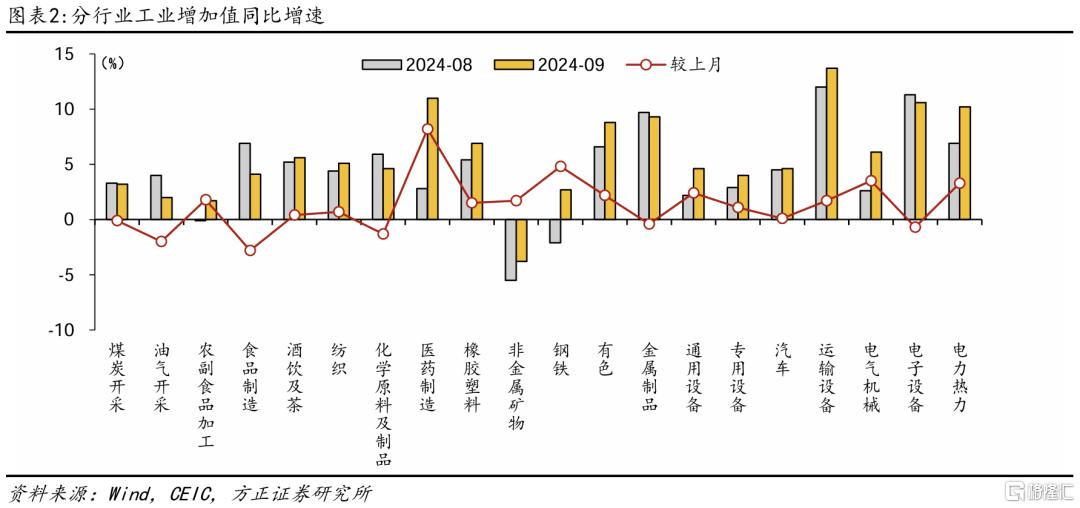

9月工業增加值同比5.4%,前值4.5%,回升0.9個點,止住了4月以來的增速下行趨勢。分三大門類來看,採礦業增加值同比增長3.7%,制造業增長5.2%,電力、熱力、燃氣及水生產和供應業增長10.1%。高技術制造業仍然是主要支撐,9月其工業增加值同比10.1%。

分行業來看,出口導向型制造業生產仍然強,高技術和醫藥制造業生產走強是工業生產回升的主要因素。9月工業增加值增速最高的三個行業分別是,運輸設備同比13.7%、醫藥制造業11%,電子設備10.6%,延續了前期特點,即出口導向型的電子、船舶等行業生產較強。醫藥制造業增速從上月的2.8%回升至11%,是本月工業生產同比增速回升的主要因素之一。從產品產量來看,高技術產業是驅動工業生產回升的另一個原因。9月新能源汽車產量同比增速從30.5%提高至48.5%,太陽能電池的產量經過了此前連續3個月的負增長後,9月大幅提升17.2個點至8.2%;工業機器人產量同比增速從20%提升至22.8%。

三季度產能利用率小幅回升。三季度工業產能利用率從74.9%回升到75.1%,環比來看,公用事業、食品制造、計算機電子、電氣機械等行業的產能利用率明顯回升,而非金屬礦物、黑色、油氣开採、醫藥制造、紡織業的產能利用率出現了較大幅度的下降。

消費:“以舊換新”帶動9月社零回升,但季度消費同比增速大幅下降

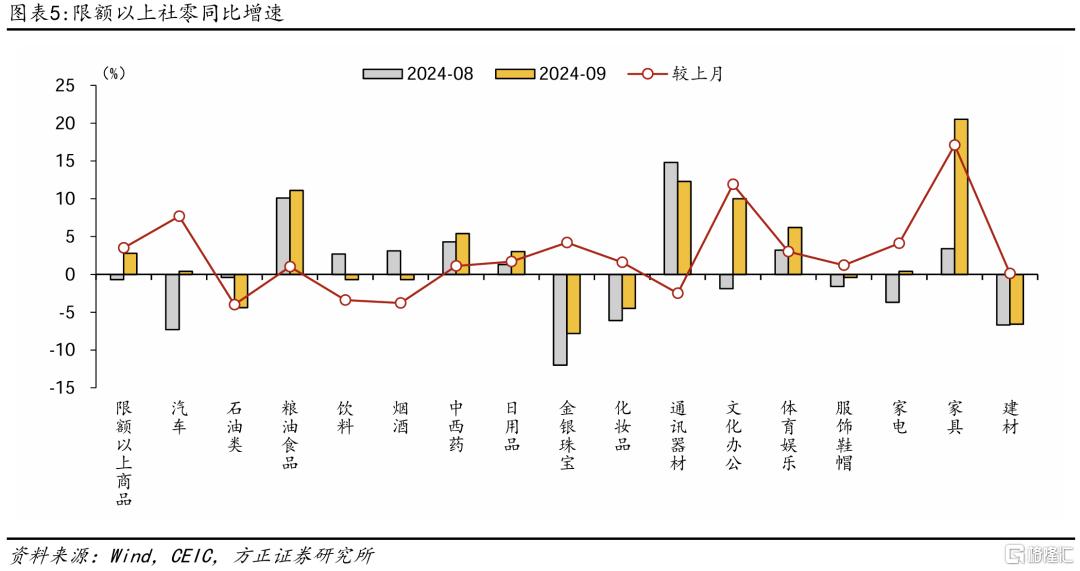

9月社零同比3.2%,前值2.1%,大幅回升1.1個點,也是今年5月以來首次回到3%以上。環比來看,社零季調環比增速0.39%,同樣達到5月以來的最高同比增速。

“以舊換新”是9月消費回升的主要因素。經濟數據發布會上,國家統計局指出“以舊換新”政策主要受益的是汽車、家電、辦公用品和家居銷售,政策拉動限額以上零售額增長1.2個點。分品類銷售來看(限額以上),汽車銷售同比增速從-7.3%升至0.4%,家電音像從3.4%升至20.5%,文化辦公用品從-1.9%升至10%,家具從-3.7%升至0.4%。

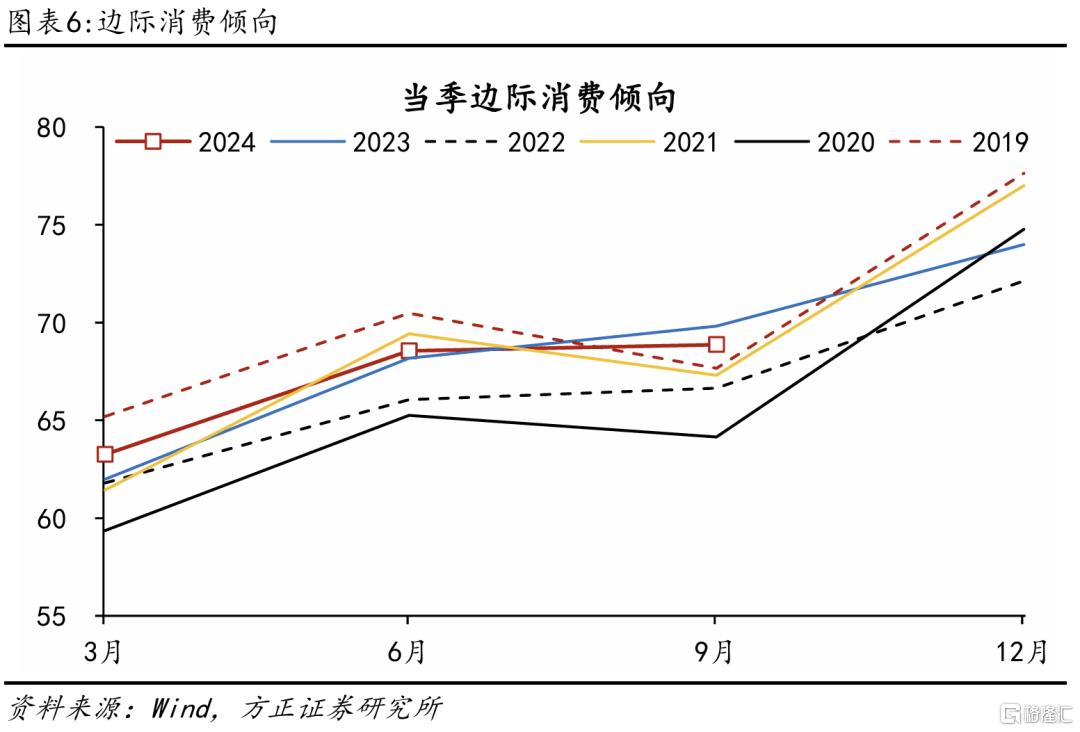

按季度來看,三季度居民消費同比增速大幅下降。從當季同比增速來看,三季度居民收入同比增長5.0%,較上半年的5.4%小幅下降;支出增長3.5%,是2022年底以來的最低同比增速,較上半年的6.8%大幅下降。支出同比增速低於收入,因而三季度消費傾向68.9%,比去年同期低0.9個點。

投資:廣義基建同比增速大幅回升

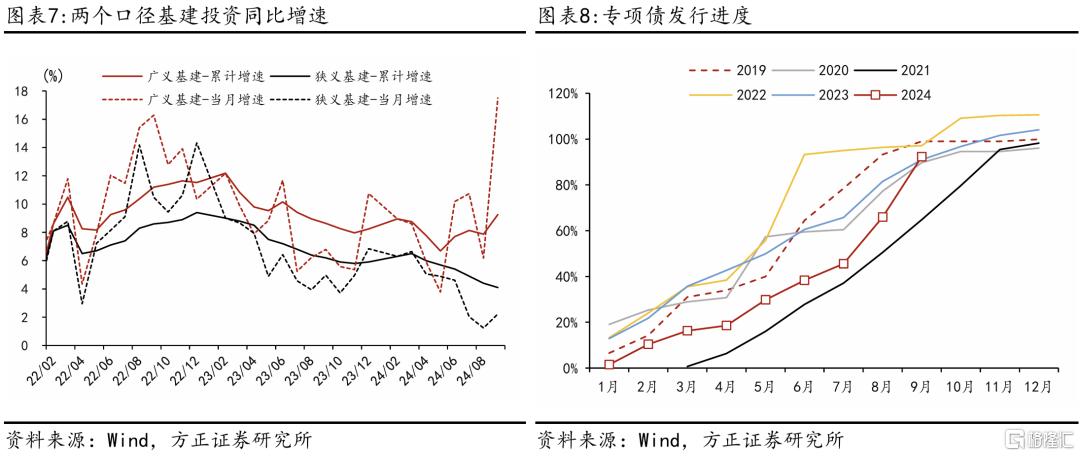

基建投資:廣義基建同比增速回升,狹義基建仍處於低位。從兩個基建口徑來看,包含電力的廣義基建投資累計同比增速從7.9%回升至9.3%,當月同比增速從6.2%回升至17.5%;不含電力的狹義基建累計同比增速從4.4%降至4.1%,當月同比增速從1.2%回升至2.2%。基建提速背後是9月加快資金撥付和开工,以專項債爲例,今年上半年一共只發行了1.5萬億,但三季度就發行了2.1萬億。

房地產投資:增量政策出爐,等待“止跌回穩”。房地產銷售降幅逐步收窄,9月商品房銷售面積累計同比增速從-18%收窄至-17.1%,其中商品住宅銷售面積從-20.4%收窄至-19.2%。房地產投資降幅仍然較大,施工面積累計下降12.2%、新开工面積累計-22.2%、竣工面積累計-24.4%。從資金面來看,受到銷售回款拖累較大,9月开發商到位資金累計同比-20%,其中國內貸款累計-6.2%。10月17日住建部發布會推出了“四個取消、四個降低、兩個增加”的政策組合拳。其中值得注意的是,增加100萬套城中村改造和危房改造,並通過貨幣化安置方式加大支持力度。這是近幾年來中央層面罕見提及貨幣化安置,能直接撬動一部分安置購房需求,搭配專項債和央行再貸款用於保障房收儲的政策,預計將能助推房地產市場實現“止跌回穩”。

制造業投資:後續仍有政策支撐。制造業投資的累計同比增速從9.1%小幅升至9.2%,其中主要是紡織業、通用設備、運輸設備等行業的投資有所加速,電氣機械、食品制造、電子設備等行業累計同比增速有所下行。但從設備購置來看,累計同比增速從16.8%下行至16.4%。往後看,設備更新的超長期特別國債資金從8月开始逐步落地,預計四季度制造業投資同比增速仍有支撐。

風險提示:(1)出口走弱;(2)以舊換新提前“預支”消費需求;(3)房地產繼續下行。

注:本文來自方正證券發布的《內需止跌:原因、表現和持續性——9月和三季度經濟數據點評》;蘆哲 S1220523120001、佔爍 S1220524070006

標題:內需止跌:原因、表現和持續性——9月和三季度經濟數據點評

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。