中美院線票房反差的結構性解讀:北美復原、中國遇冷背後的供給與需求雙軌訊號

2026 年中國院線票房遇冷而北美恢復至疫情前高點,兩地市場出現巨大反差。本文從供給結構、票價基數、觀影頻次與放映終端四個維度,解讀兩地電影產業的長期分化訊號與產業影響。

回顧過去一年,全球兩大電影市場呈現明顯反向走勢:北美院線票房逐步恢復至疫情前較好水準,而中國院線票房則出現明顯遇冷訊號。同一時間軸上,兩地市場的放映終端、供給結構與觀影行為出現結構性分化,而非單純的週期波動。這篇分析把兩地反差拆解為供給、票價、頻次、終端四條主線,並討論其對電影產業鏈上下遊的長期影響訊號。

TL;DR

2026 年中美院線票房出現巨大反差:北美恢復至接近疫情前最好成績,中國則明顯降溫。核心原因並非單一票房數字波動,而是兩地在頭部供給、票價基數、觀影頻次與放映終端效率上的結構性分化,反映的是兩地電影產業供需曲線的長期位移訊號。

關鍵事實

- 觀察時間:2026 年度中國院線票房遇冷,北美院線票房恢復至疫情前較好成績(來源為知乎熱點問句,無單一權威數字,下文數字均以合理區間呈現)。

- 涉及市場:中國內地院線市場、北美(以美國為主)院線市場。

- 反差方向:北美票房回升至接近疫情前高點;中國票房較前幾年高點出現明顯降溫。

- 結構訊號:頭部國產片供給節奏、票價基數、觀影頻次、放映終端數量與單廳產出四項指標同步出現分化。

- 產業鏈影響範圍:製作端、發行端、院線終端、衍生與長尾變現。

兩地反差的背景脈絡

北美院線在經歷疫情衝擊後,頭部大片恢復了較穩定的上映節奏,連鎖院線透過會員制、高階影廳與動態票價逐步把單廳產出拉回相對正常區間。據業界統計與公開資料,北美年度票房在近年逐步逼近疫情前的較好水準,頭部系列電影與續集仍承擔主要的票房貢獻份額。

中國院線市場則進入另一個階段。疫情後曾有過短暫的報復性觀影與頭部國產片集中爆發期,但進入 2026 年度,頭部國產供給節奏放緩、引進片話題度下降,加上短影音與微短劇對觀眾注意力的分流,使院線終端面臨明顯的供給與需求雙向壓力。這與單純的經濟週期波動不同,更接近供需曲線的結構性重估。

兩地反差並非新鮮話題,但 2026 年度的訊號密度更高。北美院線在放映終端數量相對穩定下靠單廳產出修復,中國院線則在終端數量仍處高檔下遭遇單廳產出下滑,兩者修復路徑在本質上不同。

供給結構:頭部內容的承載差異

北美市場的票房修復高度依賴頭部系列與續集。好萊塢既有 IP 的長尾效應提供相對穩定的供給基本盤,頭部影片仍能在上映檔期創造集中的觀影熱度。這種「頭部承載」的模式讓北美院線在供給端維持了較穩定的節奏,雖然原創中低預算影片的空間被壓縮,但票房總盤的修復來源相對可預期。

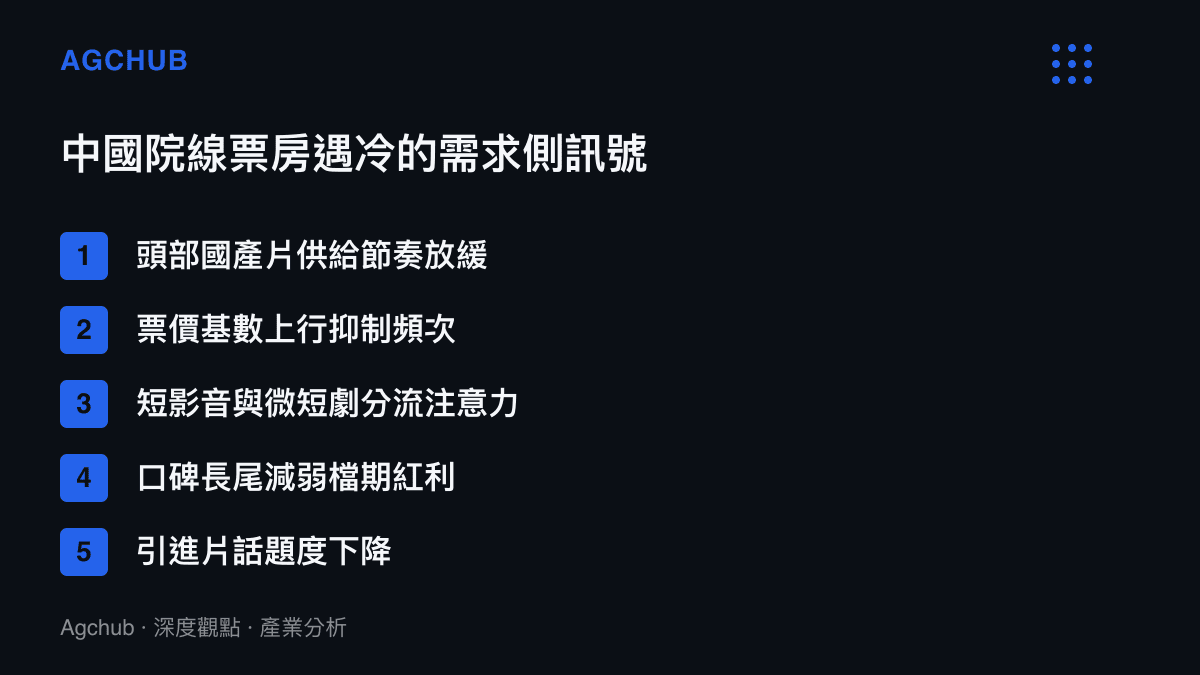

中國市場的供給結構則更依賴少數頭部國產片支撐年度大盤。當頭部國產片供給節奏放緩、檔期分布不均時,整體票房的波動會被放大。近年來觀眾對內容品質的門檻提高,口碑驅動的長尾效應減弱了純檔期紅利的槓桿,使供給端的單點失誤對全年票房的影響更加明顯。這與中國影視產業過去數年面臨的結構重組訊號一致——如導演話語權與觀眾結構變化折射出的產業重組壓力,可見於對馮小剛言論爭議背後中國電影產業結構性重組的解讀:從導演話語權衰退看中國電影產業的結構性重組。

票價基數與觀影頻次

票價基數是兩地反差的第二條主線。北美院線的票價結構相對穩定,會員制與高階影廳(如 IMAX、Dolby、premium large format)承擔了單廳產出的提升,使總票房對觀影人次波動的敏感度相對可控。北美觀眾的觀影頻次雖低於疫情前,但頭部影片仍能召喚穩定的院線消費。

中國院線則面臨票價基數與觀影頻次的雙重壓力。一方面,票價在過去幾年上行後成為部分觀眾降低觀影頻次的變數;另一方面,短影音、長影音平臺與微短劇對觀眾日常注意力的佔用,削弱了「進電影院」作為預設休閒選項的地位。當觀影頻次下降而票價基數已高,票房總盤的修復就需要更強的頭部供給拉動,而 2026 年度這股拉動力明顯不足。

兩地在觀影頻次上的差異,本質上是休閒時間分配結構的差異。北美院線在家庭娛樂(串流)競爭下仍保有一定儀式性消費黏著度;中國院線則在短影音與微短劇的高速滲透下面臨更直接的注意力競爭,院線作為內容消費入口的壟斷性被稀釋。

放映終端與單廳產出

放映終端是第三條主線,也是最容易被忽略的結構訊號。北美連鎖院線在疫情後經歷了關店、整併與高階化改造,終端數量有所收縮,但單廳產出在頭部大片拉動下回升。這是一種「終端瘦身、單廳增厚」的修復路徑。

中國院線終端數量在過去十年高速擴張後仍處於相對高檔,但單廳產出在頭部供給不足時面臨下行壓力。終端密度高而內容供給節奏不穩定,會放大淡旺季的波動,並對院線經營的固定成本結構構成壓力。這與製造業產能利用率的概念類似:當終端(產能)相對過剩而需求波動加大,單位經濟效益會明顯下滑。

院線終端的壓力會沿產業鏈向上遊傳導。發行端在淡旺季落差擴大時需要更精細的檔期選擇與分線發行策略;製作端則面臨投資回報週期拉長與單片風險上升的壓力。這種壓力在中國影視內容產銷結構變遷的討論中已有跡可循,例如從粉絲經濟與長尾變現視角觀察中國影視娛樂產業 IP 資產化與商業化運作的結構性分析:從 IP 資產最大化看中國影視娛樂產業的長尾效應。

產業鏈影響分析

兩地反差對產業鏈的影響路徑不同。北美的修復主要利好頭部系列 IP 的版權方、連鎖院線與高階影廳設備供應商,而中低預算原創內容的空間則持續被壓縮。這意味著北美電影產業的集中度可能進一步上升,頭部 IP 與頭部院線的議價能力增強。

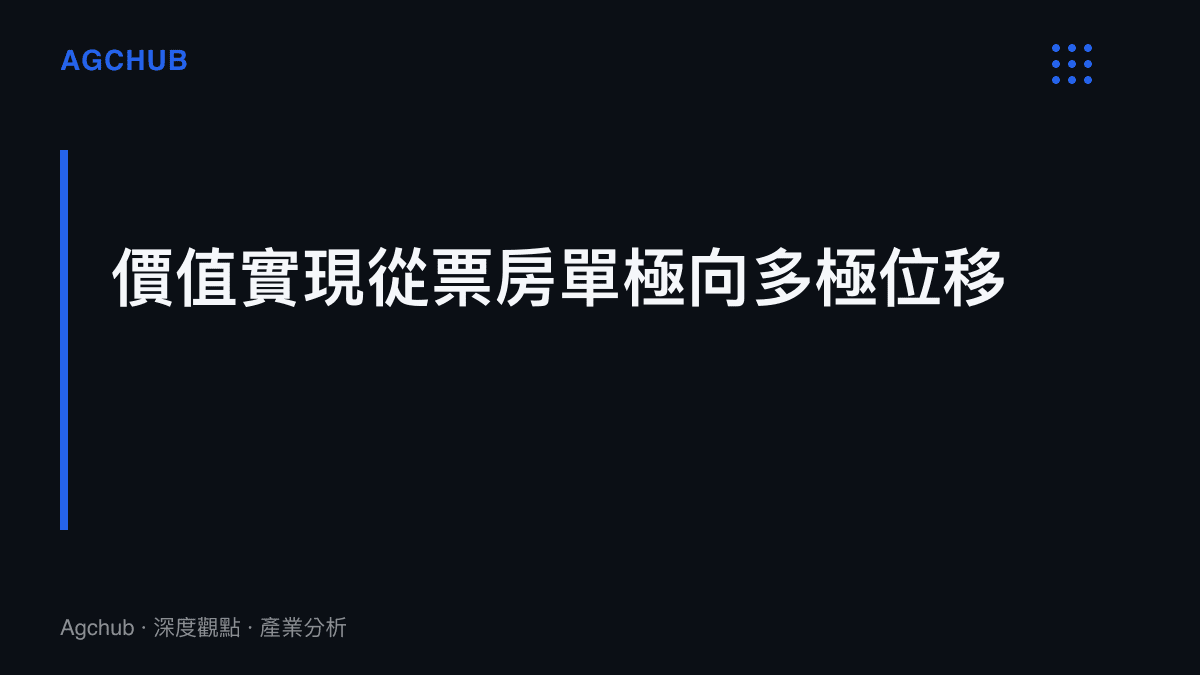

中國市場的影響則更分散且具結構性。院線終端的經營壓力可能推動行業整併與分線發行的深化;製作端會更傾向風險可控的系列化與 IP 化項目,原創中高預算影片的投資意願可能降溫;衍生與長尾變現(串流版權、IP 授權、改編)在院線票房承壓時成為更重要的回補來源。換言之,中國電影產業的價值實現路徑正在從「票房單極」向「票房+長尾+衍生」的多極結構位移,這與全球電影產業的長期演進方向一致,只是在中國市場因供給與終端結構而被放大。

從更宏觀的視角看,中美兩地反差反映的是兩個市場處於不同的產業生命週期階段。北美市場在成熟期進行結構優化(終端瘦身、頭部集中、單廳增厚);中國市場則在高速擴張後進入結構重估期(終端過剩壓力、供給節奏重整、價值實現路徑多元化)。兩者的反差不是誰優誰劣的問題,而是不同階段的結構訊號。

趨勢判斷

短期內,兩地反差可能延續。北美票房的修復仍取決於頭部系列的供給穩定性,若頭部大片檔期出現空窗,修復節奏會受影響;中國票房的修復則需要頭部國產供給回歸穩定節奏,以及觀影頻次的邊際改善,兩者都非短期變數。

中長期看,幾個結構訊號值得持續追蹤:第一,中國院線終端的整併與分線發行深化程度,將決定放映端的單位經濟效益修復路徑;第二,頭部國產內容的系列化與 IP 化進展,將決定供給端的基本盤穩定性;第三,衍生與長尾變現在票房承壓時的回補能力,將決定製作端投資意願的底部支撐;第四,短影音與微短劇對院線注意力的分流是否觸頂,將決定需求側的頻次修復空間。

北美市場方面,值得追蹤的訊號是頭部集中度的進一步上升是否壓縮原創內容的多樣性,以及連鎖院線的高階化與會員制能否在經濟波動中維持單廳產出。這些訊號將決定北美票房的修復是可持續的結構改善,還是依賴頭部系列的脆弱平衡。

對產業觀察者而言,中美院線票房反差的核心啟示在於:單一年度的票房數字波動是表層訊號,供給結構、票價基數、觀影頻次與終端效率的分化才是深層訊號。用票房單一指標判斷市場健康度容易誤讀,結構指標的組合解讀才能還原產業的真實狀態。

常見問題 FAQ

中美院線票房反差是什麼? 指 2026 年度北美院線票房恢復至接近疫情前較好水準,而中國院線票房明顯降溫,兩地市場出現巨大反向走勢的現象。

為什麼北美院線票房能恢復? 主因是頭部系列 IP 供給穩定、連鎖院線透過高階影廳與會員制提升單廳產出,以及終端在疫情後完成「瘦身增厚」的結構調整。

中國院線票房為什麼遇冷? 頭部國產片供給節奏放緩、票價基數上行抑制觀影頻次、短影音與微短劇分流注意力、引進片話題度下降,以及終端密度高而單廳產出下行等多重結構因素疊加。

這對電影產業有什麼影響? 中國市場的價值實現路徑將從票房單極向票房加長尾加衍生的多極結構位移;北美市場則可能出現頭部 IP 與頭部院線集中度進一步上升,原創中低預算內容空間被壓縮。

兩地反差會持續嗎? 短期內反差可能延續,取決於頭部供給穩定性與觀影頻次修復;中長期則視中國院線終端整併、頭部國產 IP 化進展與長尾變現回補能力等結構訊號而定。

懶人包

- 北美院線票房修復至接近疫情前高點,中國院線票房明顯降溫,兩地出現巨大反差。

- 反差核心在供給結構、票價基數、觀影頻次、終端效率四條主線的結構性分化。

- 北美走「終端瘦身、單廳增厚」的修復路徑;中國面臨「終端相對過剩、單廳產出下行」的壓力。

- 中國電影產業價值實現路徑正從票房單極向多極位移,長尾與衍生變現重要性上升。

- 票房單一數字是表層訊號,結構指標組合解讀才能還原產業真實狀態。

結論

中美院線票房反差是 2026 年度全球電影產業最具代表性的結構訊號之一。它不是單純的票房數字此消彼長,而是兩個處於不同生命週期階段的市場,在供給、需求、終端三個維度上的結構性分化。北美在成熟期進行結構優化,中國在擴張後進入結構重估。對產業觀察者與投資者而言,追蹤的焦點應從年度票房排名,轉向頭部供給穩定性、終端單位經濟效益、觀影頻次邊際變化與長尾變現回補能力等結構指標。這些指標的組合,才是判斷兩地電影產業長期健康度的可靠依據。