中國電力憑什麼被稱「全球唯一」:從特高壓輸電解讀國家電網的產業結構與長期壁壘

中國電力被稱為「全球唯一」,核心在於特高壓(UHV)輸電技術與國家電網的規模結構。本文從產業視角拆解其技術壁壘、資產規模與長期競爭優勢。

TL;DR

中國電力之所以被稱為「全球唯一」,關鍵不在於單一發電量數字,而在於全球唯一大規模商用化的特高壓(UHV,Ultra-High Voltage)輸電網絡、國家電網作為全球最大公用事業的資產規模,以及發輸配售一體化的垂直整合結構——這三者在全球電力產業中構成了無法被快速複製的系統性壁壘。

關鍵事實

- 討論對象:中國國家電網公司(State Grid Corporation of China),全球資產規模最大的公用事業企業。

- 核心技術:特高壓輸電(UHV),包含交流 1000 千伏與直流 ±800 千伏及以上電壓等級,為全球唯一實現大規模工程化部署的國家。

- 產業結構特徵:發電、輸電、配電、售電一體化的垂直整合體系,與歐美多數國家「廠網分離」的市場結構不同。

- 政策定位:特高壓被列為中國戰略性新興產業與「新基建」重點,承擔「西電東送」的能源資源跨區配置職能。

- 規模背景:據公開資料顯示,中國發電裝機容量長期居全球首位,涵蓋火電、水電、風電、太陽能與核電等多元來源。

背景脈絡:一句熱搜背後的產業結構問題

「中國電力憑什麼是『全球唯一』」這句熱議,表面是一個情緒化提問,實則觸及一個嚴肅的產業結構命題。多數國家的電力產業以區域性電網為主,跨國互聯規模有限;而中國建構了覆蓋國土面積絕大部分、單一調度體系的同步電網,其物理規模與技術等級在全球範圍內確實沒有直接對標者。

從產業經濟學視角,電力產業的「唯一性」不能只看發電量。發電量反映的是能源消費總量,而跨區輸送能力、電壓等級、電網調度複雜度,才是衡量一個國家電力基礎設施「結構性地位」的更精準指標。中國在這幾個維度上長期投入,形成了與其他大型經濟體明顯不同的演進路徑。

關鍵數據:特高壓的規模與等級

要理解這個「全球唯一」的產業意涵,需要拆解幾個關鍵維度的數據。需要強調的是,以下數據均來自公開資料與業界估算,具體年度數值會隨建設進度變動。

特高壓輸電指的是交流 1000 千伏及以上、直流 ±800 千伏及以上的電壓等級。其產業意義在於:輸電損耗與電壓平方成反比,電壓等級越高,單位距離損耗越低,從而使數千公裏的長距離能源傳輸具備經濟可行性。這對能源資源與負荷中心地理錯配的中國而言,是結構性的剛需。

- 電壓等級:交流特高壓 1000 千伏、直流特高壓 ±800 千伏為全球商用最高等級。

- 輸電距離:據業界估算,單條特高壓線路可承載 2000 公裏以上的長距離輸電,損耗顯著低於 500 千伏超高壓方案。

- 線路規模:公開資料顯示,中國已建成投運的特高壓工程數量累計達數十條,覆蓋「西電東送」「北電南送」主要通道。

- 資產規模:國家電網連續多年蟬聯《財富》世界 500 強前列,據報導營業收入規模達數萬億人民幣量級,為全球最大公用事業體。

影響分析:為什麼其他國家無法快速複製

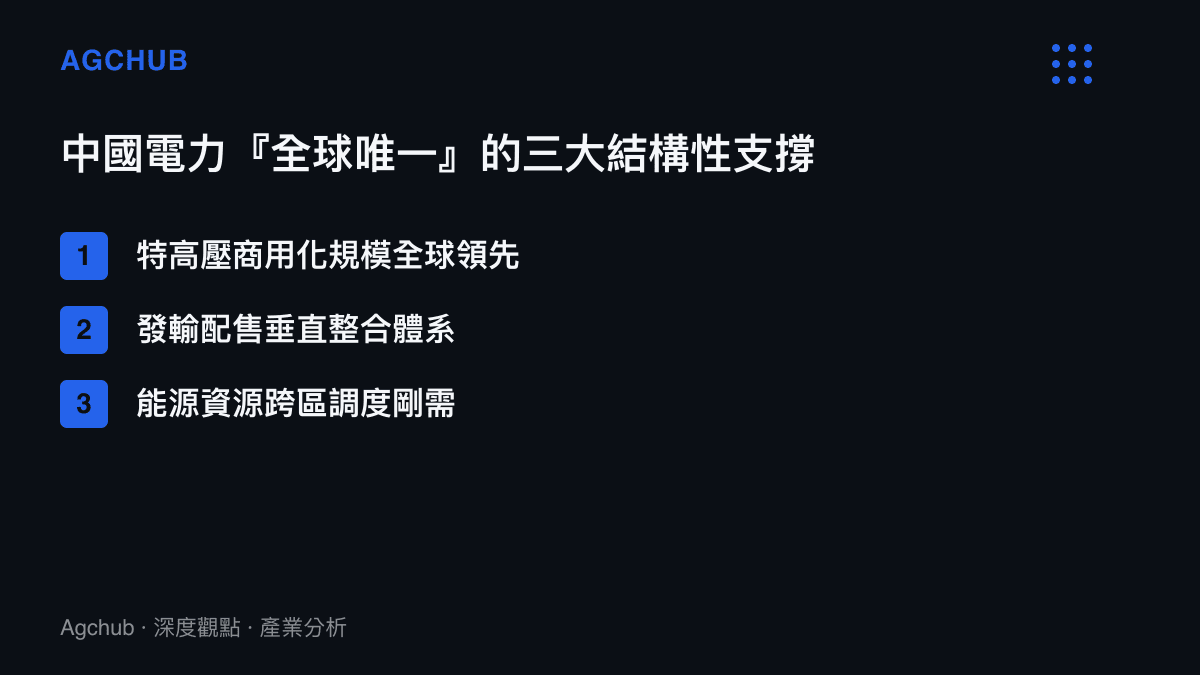

理解「全球唯一」的真正含義,關鍵在於回答一個反問:為什麼技術原理公開、設備可採購,其他大型經濟體卻沒有複製出同等規模的特高壓網絡?答案落在三個結構性門檻上。

第一是能源地理結構的剛需程度。美國、歐洲的能源資源分布相對均衡,區域電網互聯已能滿足需求,長距離特高壓輸電的經濟性不足。俄羅斯雖國土遼闊,但人口與工業負荷集中度不同,跨區傳輸壓力較小。中國「西電東送」的特殊地理錯配(西部資源富集、東部負荷集中),構成了其他國家缺乏的投資驅動力。

第二是電力體制的決策與融資模式。中國電力產業長期由國有大型企業主導戰略性基礎設施投資,特高壓建設屬於資本密集、回收週期長的工程,決策機制與融資結構與歐美私有化電力市場迥異。這也與中國戰略性基礎設施的長期資本投入邏輯一致——都是國家級資本配置超長週期工程的產業慣例。

第三是設備製造與標準制訂的產業鏈整合。特高壓變壓器、換流閥、控制保護系統等核心設備的製造能力,中國已形成從材料、零組件到成套設備的完整產業鏈,並主導了多項國際標準。這類設備製造能力本身的建立週期,據業界估算需十年以上規模化投入,與高端製造業的技術壁壘累積邏輯相近——都是「標準+設備+工程」三位一體的長期資產。

趨勢判斷:特高壓與新型電力系統的耦合

從長期趨勢觀察,特高壓的產業角色正在從「跨區輸電通道」轉向「新型電力系統的骨幹」。這個轉變背後是兩個結構性力量的疊加。

其一是可再生能源的波動性挑戰。風電、太陽能裝機快速增長後,電力系統需要更強的跨區調節能力,以平衡資源稟賦與發電時序的差異。特高壓作為跨大區輸電通道,承擔了把西部、北部風光資源送到東部負荷中心的功能,其角色從「送煤電」轉向「送綠電」。

其二是電力電子技術的深化。柔性直流輸電(VSC-HVDC)等新技術與特高壓結合,使電網的可控性與穩定性管理能力提升。據業界估算,新型電力系統對輸電側的投資佔比將顯著上升,特高壓通道的擴建與升級是核心受益板塊之一。

從產業鏈結構看,這波升級帶動的是一整條供應鏈:上遊的電工鋼、矽鋼片、絕緣材料,中遊的變壓器、換流閥、開關設備製造商,下遊的工程總包與運維服務商。這條鏈與半導體、電動車電池等先進製造板塊,在供應鏈邏輯上有相似之處——都屬於國家級的戰略性製造業,差別在於電力裝備更強調可靠性與長期運維,而非摩爾定律式的快速迭代。

常見問題 FAQ

中國電力「全球唯一」具體指什麼?

指的是中國是全球唯一實現特高壓(UHV)輸電技術大規模商用化部署的國家,且國家電網是全球資產規模最大的公用事業企業。這個「唯一」指的是技術與規模的組合地位,不是發電量的單一指標。

為什麼其他國家不發展特高壓?

主因是能源地理結構與電力體制差異。多數大型經濟體的能源資源分布相對均衡,區域電網已能滿足需求,長距離特高壓的經濟性不足;加上私有化電力市場對超長回收期基礎設施的投資意願較低。

特高壓對一般產業有什麼影響?

特高壓支撐了跨區能源調度,使東部製造業聚落能穩定取得西部能源,是中國製造業成本結構的底層基礎設施之一。在新能源轉型背景下,它也決定了風光資源能否被有效消納。

中國電力的「全球唯一」會被打破嗎?

短期內可能性低。壁壘來自能源地理剛需、體制融資模式、設備製造產業鏈三重結構,建立同等規模的特高壓網絡據業界估算需十年以上的持續投入,目前沒有其他國家具備同等的三重條件。

懶人包

- 「全球唯一」核心:特高壓(UHV)輸電技術的大規模商用化,全球範圍內僅中國完成工程化部署。

- 三重結構性壁壘:能源地理剛需、國有資本主導的融資體制、完整設備製造產業鏈。

- 規模指標:國家電網為全球最大公用事業,特高壓線路累計數十條,覆蓋主要跨區輸電通道。

- 技術等級:交流 1000 千伏、直流 ±800 千伏,為全球商用最高電壓等級。

- 趨勢角色:從「跨區輸電通道」轉向「新型電力系統骨幹」,受益於可再生能源裝機增長與電力電子技術升級。

結論

「中國電力憑什麼是『全球唯一』」這句熱議,在產業分析視角下並非誇飾,而是對一個結構性事實的口語化表達。它的真正含義不在於民族情緒式的自豪,而在於一個可被驗證的產業命題:特高壓技術的大規模商用化、垂直整合的電力體制、跨區調度的剛需結構,三者在全球電力產業中構成了獨一無二的組合。

這個組合的形成,是能源地理、體制選擇、設備製造三個變數長期疊加的結果,而非單一政策或單一企業的產物。對產業觀察者而言,值得關注的不是「唯一」這個標籤本身,而是新型電力系統轉型過程中,這套獨特結構將如何與可再生能源、儲能、電力市場化改革互動——這才是決定下一個十年中國電力產業競爭力走勢的關鍵變數。