從「搶年輕人」到「搶老年人」:中國城市競爭邏輯轉向背後的人口結構與銀髮經濟訊號

中國城市競爭主軸正從爭奪青年勞動力,轉向爭奪攜帶資產與剛性消費需求的中高齡人口。本文從人口結構、銀髮經濟三層產業鏈、金融保險配套與城市醫療承載力四軸,解讀這波政策轉向的深層邏輯與產業機會。

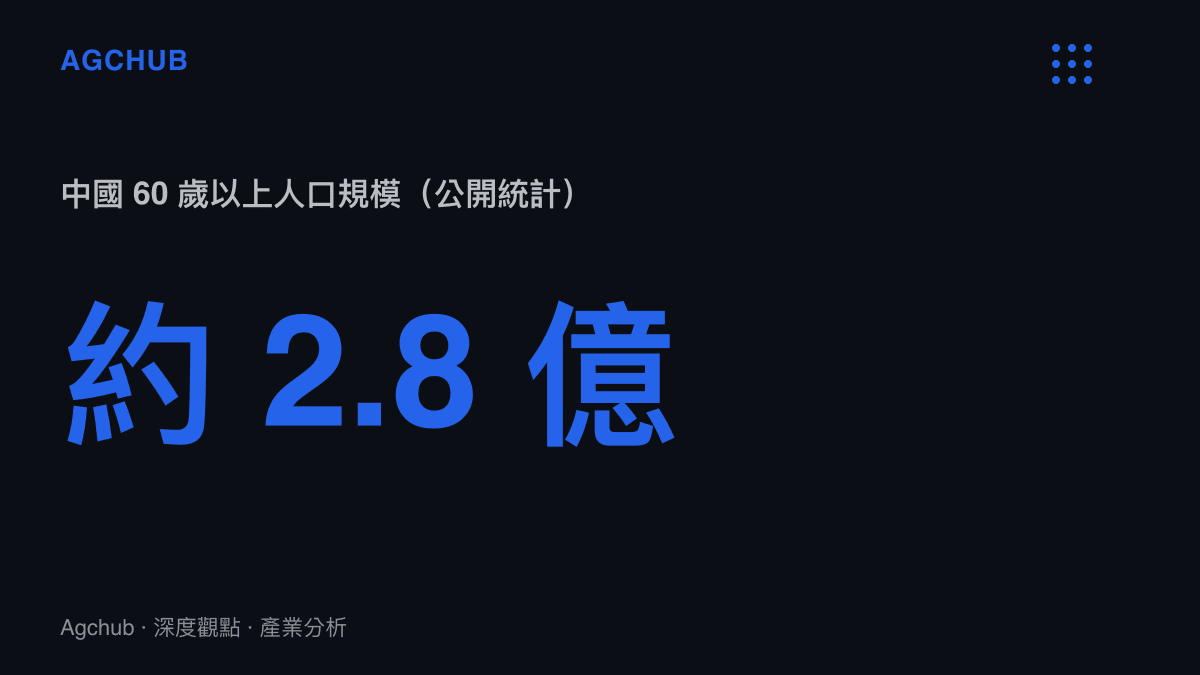

根據最新公開統計,中國 60 歲以上人口已突破 2.8 億,老齡化率逼近兩成。這組數字直接改寫了城市招商引資與公共服務供給的底層邏輯:過去十年以「搶年輕人」為主軸的落戶寬鬆、購房補貼與創業獎勵,正逐步讓位給針對中高齡人口的宜居配套、醫療資源與養老服務競逐。中國城市間的人才與人口爭奪戰,正在出現一個結構性的轉向。

關鍵事實

- 政策轉向時間點:2024 至 2026 年間,多個地方政府將「銀髮經濟」、「康養產業」明確納入招商引資文件與都市計畫綱要。

- 人口結構:據公開統計,中國 60 歲以上人口規模約 2.8 至 3 億,並預計在 2035 年前後突破 4 億。

- 政策工具:放寬老年人隨遷落戶、醫保異地結算擴容、社區養老設施用地傾斜、長期護理保險試點擴大。

- 產業規模:據業界估算,中國銀髮經濟市場規模於 2025 年達到約 7 兆元人民幣,預計 2035 年擴張至 30 兆元人民幣級別。

- 參與主體:地方政府、醫療集團、養老地產開發商、保險公司、社區服務平臺與製造業供應商。

從人口紅利到銀髮紅利:城市競爭的底層邏輯

回顧過去十年,中國城市間的競爭主軸高度集中在青年勞動力。武漢、西安、成都、杭州等城市先後推出大學生零門檻落戶、購房補貼與創業基金,本質上是爭奪製造業、網際網路與服務業所需的人口紅利。然而這條路徑的邊際報酬正在遞減:出生人數連年下滑、青年就業市場在高檔波動、城鄉移動人口總量接近見頂。當青年供給減少,城市自然將視線轉向存量人口中最快膨脹的區塊——中高齡羣體。

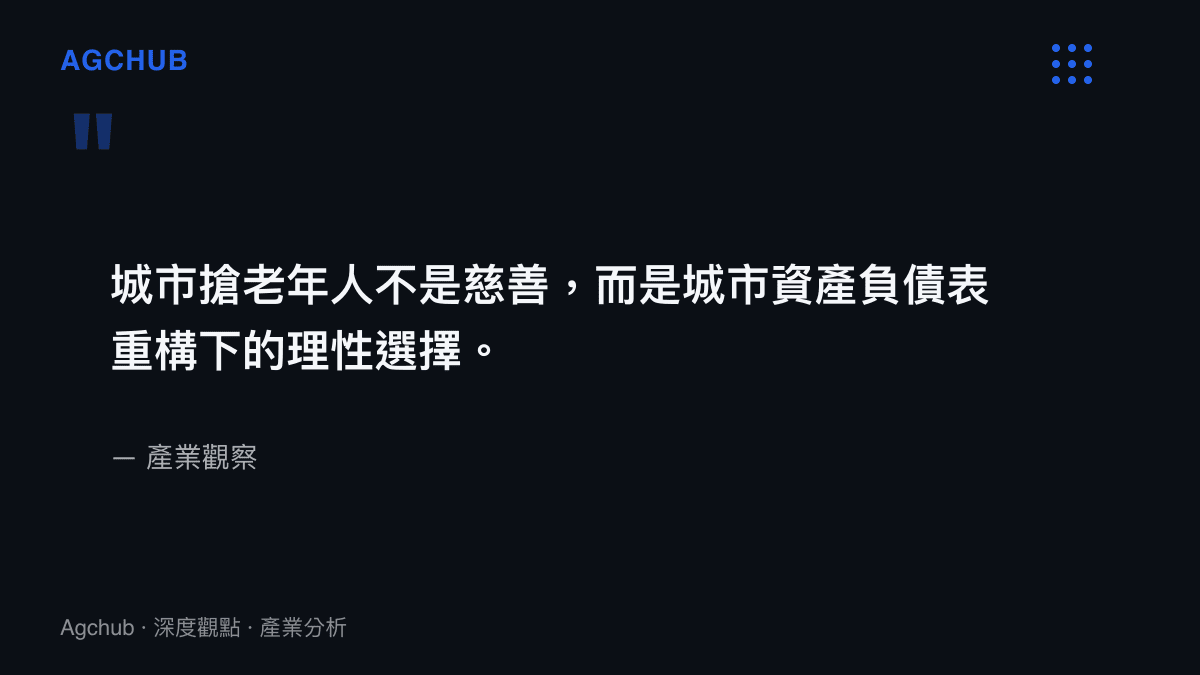

這並非單純的老化焦慮論述,而是一組相當具體的財政與產業訊號。中高齡人口伴隨的是累積資產、穩定退休金流,以及醫療與照護的剛性需求,這三項要素正好對應了城市政府最需要的稅基穩定、消費支撐與服務業就業吸納。換言之,「搶老年人」不是慈善,而是城市資產負債表重構下的理性選擇。一座城市的財政健康度,未來將更取決於其能否留住一羣有穩定收入、有消費意願、且對公共服務需求可預測的人口。相對於青年人口的高流動性與高不確定性,中高齡人口的遷移決策一旦形成,落腳週期往往長達十年以上,這對地方財政的現金流預測性具有結構性價值。

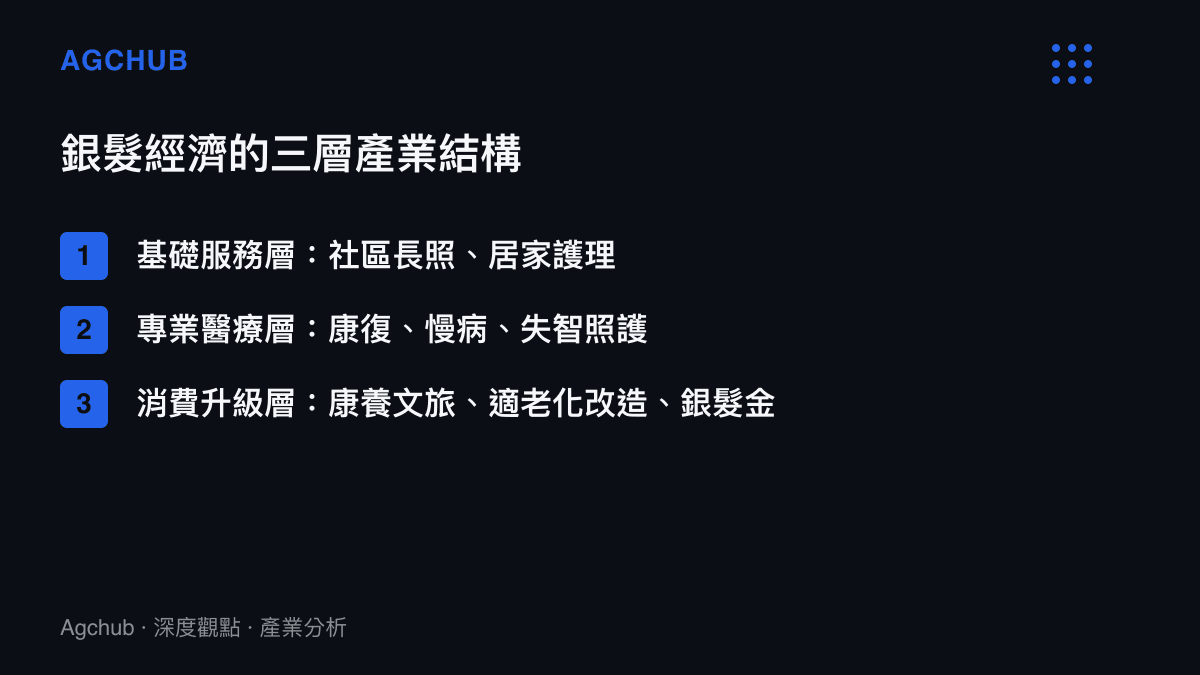

銀髮經濟的產業結構訊號

銀髮經濟並非單一產業,而是一條涵蓋醫療、地產、金融、文旅與製造的長鏈條。從結構來看,至少可拆解為三個層次:

- 基礎服務層:社區長期照護、居家護理、助餐助行,對應低毛利、高就業吸納的民生服務業。

- 專業醫療層:康復醫療、慢病管理、失智照護,對應高資本密集、高牌照壁壘的醫療服務業。

- 消費升級層:康養文旅、適老化住宅改造、銀髮金融產品、營養保健,對應高毛利、品牌驅動的消費品邏輯。

高齡化浪潮下的成人照護耗材市場正是基礎服務層中最容易被忽略、卻最具規模化潛力的品類之一。當城市開始把銀髮人口視為資產而非負債,圍繞失能照護的耗材、設備與服務供應鏈會率先受惠,這條供應鏈的成熟度反過來又會決定一座城市能承接多少高齡遷移人口。

招商引資與城市配套競爭

城市政府實際上在搶什麼?觀察近兩年的公開招標與招商文件,可歸納出幾個共同訊號:

- 醫療資源密度:三甲醫院分院、康復中心、護理型牀位數量成為招商條件的顯性指標。

- 養老設施用地:居住用地中明確切割出康養用地指標,並提供地價折讓與容積率獎勵。

- 醫保異地結算:跨省醫保直接結算的覆蓋範圍,直接影響退休人口的遷移意願與落戶選擇。

- 社區適老化改造:老舊小區電梯加裝、無障礙動線、緊急呼叫系統的財政補貼持續加碼。

這些動作的共同效果,是讓一座城市對「攜帶退休金與資產的遷移人口」變得更具吸引力。與過去搶年輕人時強調就業機會不同,搶老年人強調的是服務供給密度——醫院、照護機構、社區配套在單位面積上的承載力。這也意味著,城市間的競爭維度從「工資水平與產業集羣」擴展到「醫療與照護承載力」,後者在傳統城市評估框架中長期被低估。

金融與保險工具的配套位移

銀髮經濟的成熟度,很大程度取決於金融工具的支撐。長期護理保險試點自 2016 年啟動以來持續擴容,據公開資料,試點城市已覆蓋超過五十個城市,參保人數達上億級別,這套機制直接決定了失能照護的支付能力。與此同步,銀髮金融產品線也在擴張:包含年金保險、商業長護險、目標日期型退休基金,以及針對住房資產的逆按揭試點。對城市政府而言,金融工具的完備程度決定了「銀髮人口資產變現」的效率——一個能讓退休族把不動產轉化為穩定現金流的城市,自然對資產型遷移人口更具吸引力。這也解釋了為什麼保險公司與養老地產的合資案近兩年明顯增加:兩者結合才能同時掌握「硬體承載」與「資金流轉」兩個環節。

製造端供應鏈的連動效應

銀髮經濟不只牽動服務業,也回頭重塑一段製造業供應鏈。適老化輔具、智慧健康監測設備、防跌感測器、可調式牀具與移位機等品類,正從邊緣醫療耗材轉為規模化消費品。這條供應鏈的特性是品類分散、單品產值有限、但組合後的系統整合空氣量大,對於過去依賴代工訂單的中小型製造廠而言,是一條相對友善的轉型路徑。同時,物聯網與健康數據的接入,讓輔具從硬體銷售延伸到訂閱式健康監測服務,這改變了製造商的商業模型——從一次性設備收入轉向長期服務分潤。城市若能在轄區內整合製造、醫療驗證與社區試點三個環節,就能形成差異化的銀髮科技聚落,這也是部分製造業大城近兩年將銀髮科技納入產業規劃的原因。

區域分化的結構性落差

需要釐清的是,這波轉向並非所有城市都能平等受惠。醫療資源原本就高度集中於一線城市與省會,三甲醫院的地理分布落差,決定了「醫療承載力」競爭的起跑線並不一致。對缺乏優質醫療資源的三四線城市而言,單純放寬落戶與提供用地折讓,並不足以吸引資產型遷移人口——退休族羣真正在意的是「能否在失能階段獲得即時且可信賴的照護」。這意味著,銀髮經濟的區域競爭會出現兩極化:醫療資源富集的城市進一步吸納高資產退休人口,資源薄弱的城市則可能陷入「想搶卻搶不到」的困境。這組落差也為跨區域醫療集團與連鎖養老品牌提供了整合機會,輸出標準化照護體系將成為下一階段的產業焦點。

勞動力市場的結構性位移

銀髮經濟崛起同步牽動勞動力市場的板塊位移。照護、康復、健康管理、營養諮詢等職缺的需求曲線明顯抬升,這也是為什麼人社部近年持續發布新職業、把長照相關工種納入國家職業分類體系——長照相關新職業的發布正是這條產業鏈對勞動力定價機制發出的訊號。

值得觀察的是,銀髮服務業的就業吸納特性與製造業有顯著差異:它高度在地化、難以被自動化完全替代、且對中年勞動力相對友善。這讓它在城市財政與就業政策中具有雙重價值——既能消化服務業就業壓力,又能創造地方稅收與穩定消費流。對於過去依賴單一製造業聚落的城市而言,銀髮服務業的擴張提供了一條產業多元化的現實路徑,部分傳統工業城市也開始把閒置工業用地與廠房轉型為康養設施,這類資產再利用在土地財政壓力下具備雙重會計意義。

FAQ

「搶老年人」具體指什麼樣的政策? 主要指地方政府透過醫保異地結算、老年人隨遷落戶、養老設施用地傾斜與社區適老化補貼,吸引退休或臨退休人口遷入,藉此擴大消費稅基與服務業就業。

為什麼城市不再只搶年輕人? 青年勞動力供給因出生率下滑而減少,搶人的邊際報酬遞減;相對之下,中高齡人口攜帶資產與剛性消費需求,成為更穩定的財政與消費支撐。

銀髮經濟的市場規模有多大? 據業界估算,2025 年中國銀髮經濟規模約 7 兆元人民幣,預計 2035 年擴張至 30 兆元人民幣級別,涵蓋醫療、地產、金融與文旅等多個產業。

這波轉向會帶來哪些產業機會? 社區長照、康復醫療、失智照護、適老化改造、銀髮金融與康養文旅是受惠最明確的板塊,其中基礎服務層的就業吸納能力最強。

趨勢判斷

從產業分析的角度看,這波城市競爭邏輯的轉向至少傳遞三個長期訊號:

- 人口紅利的定義正在改寫:從「勞動年齡人口數量」轉向「消費人口規模與資產密度」。

- 城市評估框架位移:醫療資源、長照牀位、適老化配套將成為與 GDP、稅收並列的核心指標。

- 銀髮產業進入政策驅動期:從自發性消費轉向政府採購、補貼與用地傾斜共同推動的結構化成長。

對產業參與者而言,這意味著選址邏輯、人才配置與資本部署都需要重新校準——過去跟著製造業聚落與網際網路總部走的資金,未來會有一部分轉向跟著醫療資源密度與退休人口流入走。醫療集團、保險公司與社區服務平臺的估值方法也會隨之調整,把「城市配套承接力」納入定價模型。不過這條轉向並非沒有風險:地方財政的可持續性、長護險資金的收支平衡、以及區域間醫療資源原本就存在的落差,都會讓「搶老年人」的成效在不同城市之間出現顯著分化。

結論

中國城市從「搶年輕人」轉向「搶老年人」,表面是人口老化的應對,底層是城市資產負債表與產業政策的同步重估。銀髮經濟並非邊緣市場,而是涵蓋醫療、地產、金融、文旅與製造的長鏈條產業;城市配套競爭的核心,也從就業機會轉向服務供給密度。對觀察者而言,這組訊號指向一個更結構性的結論:未來十年的城市競爭力評估,醫療與照護承載力將與招商引資同等重要,而銀髮產業的資本化進程才剛剛起步。