商務部兩度點名胖東來的產業解讀:服務溢價模式、人力資本定價與實體零售的政策訊號

商務部在一場例行發布會中兩度點名胖東來,將其服務溢價與高福利人力資本模型作為實體零售轉型的政策參照。本文從服務差異化定價、員工福利成本邏輯與營商環境訊號三個維度,解讀零售業的結構性升級方向。

商務部在一場例行發布會中兩度提及河南區域零售商胖東來,將其服務溢價與員工福利模式作為實體零售轉型的參照案例。此一表態反映政策層面對內需消費品質升級、勞動者權益與營商環境優化的方向性訊號,其產業意義遠大於單一企業的品牌曝光。

事件背景與政策脈絡

回顧過去一年,中國零售業處於線上流量見頂與實體門市復甦並存的結構性轉折期。商務部作為主管國內貿易與消費促進的最高行政部門,其例行發布會的表態內容向來被市場視為政策風向的觀察指標。在一場聚焦消費市場運行的發布會中,發言人兩度援引胖東來作為案例,討論範圍涵蓋零售服務品質與企業對員工的投入。

根據公開資料顯示,胖東來是一家發跡於河南許昌的區域性連鎖零售企業,門市集中於許昌與新鄉兩地,涵蓋超市與百貨業態。該企業長期以高於同業的薪資水準、完善的員工福利制度以及極致的顧客服務,在區域市場建立差異化定位。商務部在官方場合一再點名一家區域型民營零售商,其訊號意義值得從產業結構與政策邏輯兩個維度拆解,而不應停留於企業公關式的歌頌。

關鍵事實

- 事件主體:中華人民共和國商務部例行新聞發布會。

- 點名對象:區域零售企業胖東來,總部設於河南許昌。

- 提及次數:同一場發布會計兩度援引。

- 討論面向:實體零售服務品質、員工福利與薪酬投入。

- 業態屬性:超市與百貨綜合零售,區域型營運範圍。

- 政策語境:內需擴大、消費品質升級、營商環境優化。

服務溢價模式的結構解構

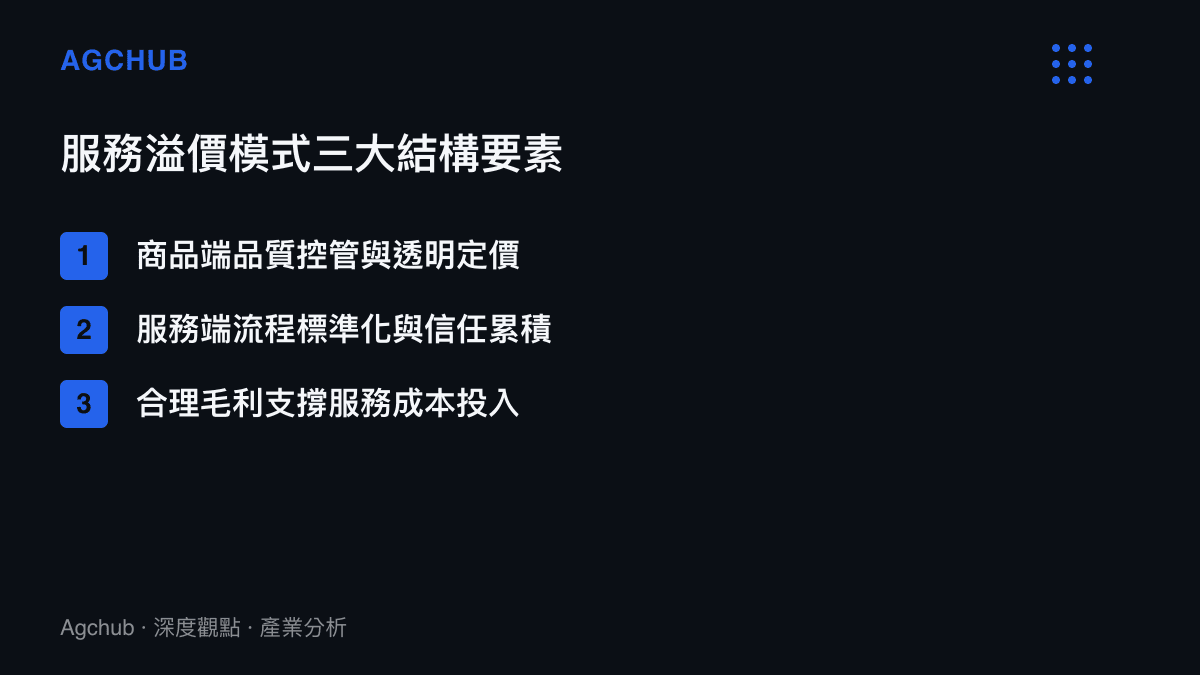

胖東來的零售模型與多數同行存在本質差異,其核心並非以低價作為唯一競爭維度,而是透過服務差異化創造溢價空間。在價格敏感的零售賽道中,多數企業選擇壓縮毛利、擴大規模以換取薄利多銷的週轉效率;胖東來則反向操作,將服務體驗、商品品質與購物環境視為可定價的無形資產。

具體觀察其營運邏輯,服務溢價模式的運作依賴三層結構。第一層是商品端的品質控管,包含生鮮的損耗管理、退換貨機制的寬容度以及商品資訊的透明揭露;第二層是服務端的流程設計,從停車引導、嬰幼兒照護到投訴處理的標準化,使每一次消費接觸點都成為品牌信任的累積;第三層是定價端的自制,在不追求絕對低價的前提下,透過合理的毛利結構支撐前兩層的服務成本。

這套模型與近年電商平臺主導的低價競爭路徑形成鮮明對照。當產業普遍以價格戰搶佔市佔率時,以低毛利規模經濟為核心的供應鏈盈利模型固然在短期內創造了流量紅利,卻也壓縮了實體零售的服務投入空間。胖東來的案例顯示,在特定區域市場與消費客羣中,服務品質本身具備獨立的定價能力,實體零售的價值未必只能建立在價格競爭之上。兩種模型並非互斥,而是服務於不同的市場區隔與消費客羣,在多元的零售生態中具備並存的結構性空間。

高福利人力資本模型的成本邏輯

胖東來最具產業討論價值的環節,在於其偏離行業常態的人力資本投入策略。據報導,該企業基層員工的薪資水準顯著高於當地同行,並提供涵蓋年假、陪產假、委屈獎等非典型福利項目。這套制度的經濟邏輯並非單純的企業慷慨,而是一套以高薪酬換取低離職率、高服務品質與低管理摩擦的成本結構設計。

從產業經濟的角度解讀,零售業的勞動力成本向來是營運費用的大宗。多數企業以工讀、派遣或彈性排班壓低人力支出,短期內降低了損益表的負擔,長期卻累積了服務品質不穩定、培訓成本重複投入與品牌體驗斷層等隱性成本。胖東來選擇將人力支出視為投資而非費用,透過穩定的留任率攤提培訓成本,再由熟練員工輸出一致性的高品質服務,最終將服務差異化轉化為顧客忠誠度與溢價承受力。

此一模型的政策意涵在於,它驗證了勞動者權益保障與企業盈利能力並非零和關係。當商務部將這類企業作為表揚對象,其傳遞的訊號並非要求全行業複製其薪資數字,而是肯定一種以員工投入驅動服務品質、以服務品質驅動消費升級的產業升級路徑。這與近年多部門聯手推動的穩崗擴崗、技能培訓與勞動者權益強化政策方向一致。

政策訊號的雙重解讀

商務部兩度點名胖東來,其訊號應從兩個層面判讀。第一個層面是消費端的政策導向。在擴大內需的政策主軸下,政策層面正在引導消費市場從單純的數量擴張轉向品質升級,而實體零售的服務水準正是消費品質的具體載體。當主管部門以特定企業作為正面案例,反映的是對新業態帶動消費活力的產業路徑的政策肯定。

第二個層面是營商環境的制度訊號。商務部作為貿易主管部門,其對民營零售企業的公開肯定,在當前民營經濟信心波動的背景下具有指標意義。區域型民營企業能在全國性政策場域被援引為標竿,顯示政策層面對民營資本在消費基礎設施建設中的角色給予正面評價,這對零售業的投資預期與轉型方向具備引導作用,而非單純對一家企業的背書。

影響分析與行業傳導

此一政策表態對零售產業的潛在影響,可從三個維度觀察。其一,服務溢價模式的可複製性討論將升溫。胖東來模型高度依賴區域市場的消費客羣結構、創始團隊的管理意志與長期積累的在地信任,這些要素的跨區域複製存在結構性門檻。然而其底層邏輯——以服務投資換取定價能力——具備可供借鑒的普適性,預期將帶動更多區域零售商重新評估服務投入的財務效益。

其二,零售業的人力成本結構可能面臨重新定價。當政策層面肯定高福利模型,行業內對基層員工薪酬與福利的討論將獲得正當性,這對長期以低人力成本維持營運的企業構成潛在壓力。產業觀察顯示,零售業的勞動力定價正處於結構性調整期,薪資水準與服務品質的關聯性將被市場重新檢驗,而非停留在單向壓低成本的舊有慣性。

其三,實體零售與電商的競爭敘事將更趨多元。過去數年零售業的主流敘事偏向線上替代線下、低價取代服務的單一向度;胖東來案例的政策背書,為實體零售的差異化價值提供了制度層面的論述支撐,有助於修正產業資源配置過度傾斜單一模式的失衡狀態。

常見問題

商務部點名胖東來代表什麼政策訊號?

商務部在例行發布會兩度援引胖東來,釋放出政策層面對實體零售服務升級、員工福利投入與民營企業角色的正面評價訊號,屬於擴大內需與消費品質升級政策方向的延伸。

胖東來的服務溢價模式能否被大規模複製?

該模式高度依賴區域市場客羣、管理團隊意志與在地信任積累,跨區域複製存在結構門檻;但其以服務投資換取定價能力的底層邏輯具備參考價值,產業內可部分借鑒。

這項表態對零售業人力成本有何影響?

政策肯定高福利模型將提升行業對基層員工薪酬福利討論的正當性,長期可能推動零售業勞動力成本結構的重新定價,促使企業重新評估服務投入的財務效益。

服務溢價與低價競爭是否為對立路徑?

兩者並非絕對對立,而是服務於不同的市場區隔與消費客羣。低價模型以規模與效率為核心,服務溢價以差異化與品質為核心,兩者在多元的零售生態中具備並存的結構性空間。

趨勢判斷

展望後續演進,商務部此一表態更應被理解為方向性訊號而非具體政策指令。零售業的轉型不會因單一企業被點名而完成結構重組,但政策風向的明確化將影響資本配置、人才流動與企業策略的長期路徑。

從產業結構的長期視角觀察,中國零售業正進入一個價值重估的階段。當消費市場從增量競爭轉向存量競爭,服務品質、人力資本與品牌信任等無形資產的定價權重將持續上升。胖東來案例的政策意義,在於它提供了一個可被驗證的產業假設:在實體零售領域,服務差異化與員工福利投入並非單純的成本負擔,而是具備回報能力的策略投資。

對於產業觀察者與從業者而言,真正值得追蹤的並非胖東來本身的擴張動態,而是這套服務溢價邏輯能否在更廣泛的零售業態中找到適配的土壤,以及政策層面的引導是否能轉化為可量化的產業升級指標。零售業的結構性演進,終將取決於消費者對服務品質的支付意願與企業對人力資本的長期承諾能否形成正向循環。

結論

- 商務部兩度點名胖東來,政策訊號指向實體零售服務升級與勞動者權益強化。

- 服務溢價模式透過商品品質、服務流程與合理毛利三層結構創造差異化定價能力。

- 高福利人力資本模型驗證了勞動者權益與企業盈利並非零和關係。

- 政策表態屬方向性引導,行業傳導需仰賴服務品質支付意願與人力資本承諾的正向循環。