迪麗熱巴與嘉行傳媒十三年長約:中國影視經紀產業的商業模式與週期演變分析

迪麗熱巴與嘉行傳媒長達十三年的合作關係引發市場關注,本文從影視產業長約機制、經紀商業模式與頭部藝人議價權演變進行深度數據分析。

回顧中國影視產業的發展歷程,藝人與經紀公司之間的合約週期往往如同該產業景氣循環的縮影。近日,關於「迪麗熱巴簽約嘉行13年」的話題在社群平台上引發廣泛討論。從產業分析的視角來看,這不僅是一則單純的娛樂花絮,更是檢視中國影視經紀產業自2010年代初期快速資本化以來,最為核心的商業模型——「長綁定與高養成」機制的典型案例。長達十三年的合作跨度,恰好覆蓋了中國影視行業從野蠻生長、資本狂熱涌入、監管政策收緊,到當前進入精品化與去泡沫化的完整週期。本文將以嘉行傳媒與頭部藝人的合作歷程為切入點,透過歷史數據與行業模式的對照,解析影視經紀產業在不同發展階段的戰略邏輯,以及頭部藝人IP化對傳統經紀公司營收結構造成的深遠影響。

影視經紀合約的歷史脈絡與資本化進程

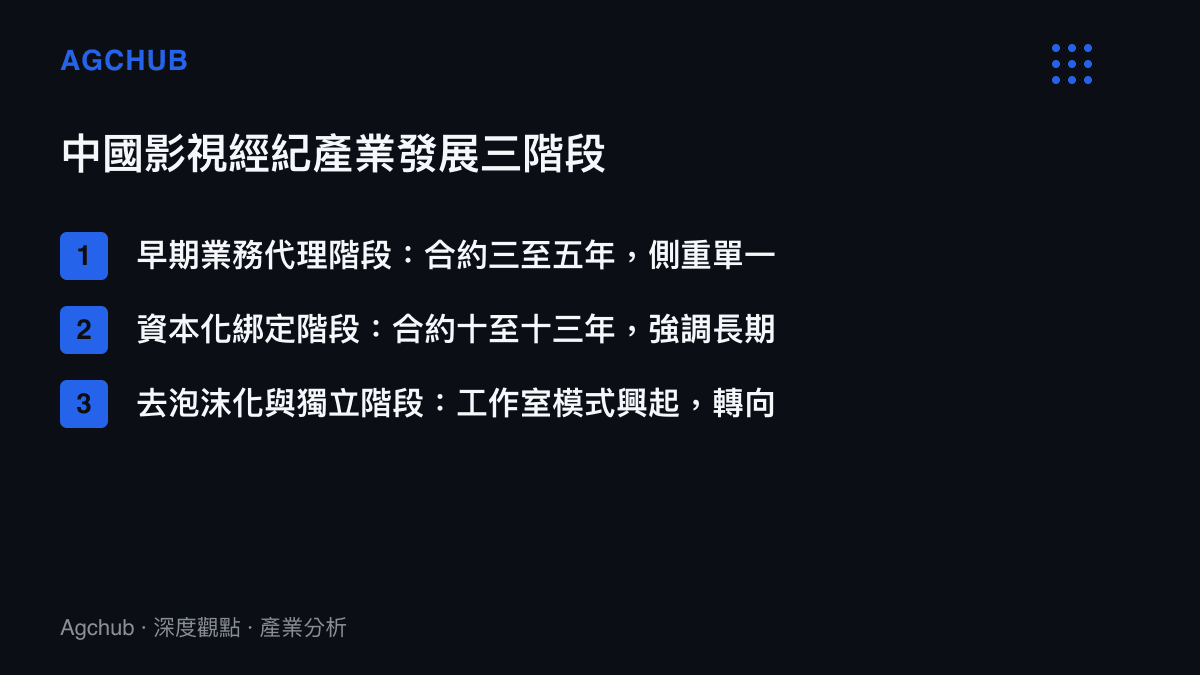

在中國影視產業的發展早期,藝人經紀合約的期限通常集中在三至五年。在此時期,經紀公司的核心職能在於為藝人媒合劇組資源與接洽商業代言,雙方的關係較傾向於單純的業務代理。然而,隨著影視產業與金融資本的深度結合,特別是2014年前後大量影視傳媒類企業尋求在新三板或創業板上市,經紀公司需要向資本市場講述具備長期穩定回報的商業故事。為了在財報上展現對未來現金流的掌控力,並攤平前期高昂的藝人培訓與包裝成本,「十年起步」的超長期合約開始成為頭部經紀公司的行業標準。

嘉行傳媒(前身為嘉行天下影視文化)成立於2013年至2014年間,正是處於這一波影視資本化的浪潮核心。當時的產業背景是,古裝劇與大IP改編劇占據各衛視與視頻平台的收視主力,造星工業的流水線日趨成熟,粉絲經濟初步展現出其龐大的變現潛力。在此環境下,以迪麗熱巴為代表的新生代藝人,與嘉行傳媒簽署了長達十餘年的深度綁定合約。這種合約模式的核心邏輯在於「風險共擔與利益共享的長期化」:公司在前五年投入大量資源進行演技培訓、公關維護與影視項目植入,將藝人從新人推升至一線地位;而藝人則在隨後的合約期內,以影視劇片酬分帳、商業代言抽成等形式,為公司提供穩定的利潤回報。

這種長綁定模式在特定的歷史時期內展現了極高的商業效率。以嘉行傳媒為例,其透過核心藝人吸引外部資金,進行影視劇的定制化開發,再將旗下其他藝人打包植入劇集中,形成一個內部的藝人資源生態系。這不僅大幅降低了單部劇集的選角成本,更確保了公司旗下各個梯隊藝人持續獲得曝光機會。然而,這種高度依賴少數頭部藝人拉動整個公司營收的商業模型,也為後續產業的結構性風險埋下了伏筆。

頭部藝人效應與營收結構的數據解析

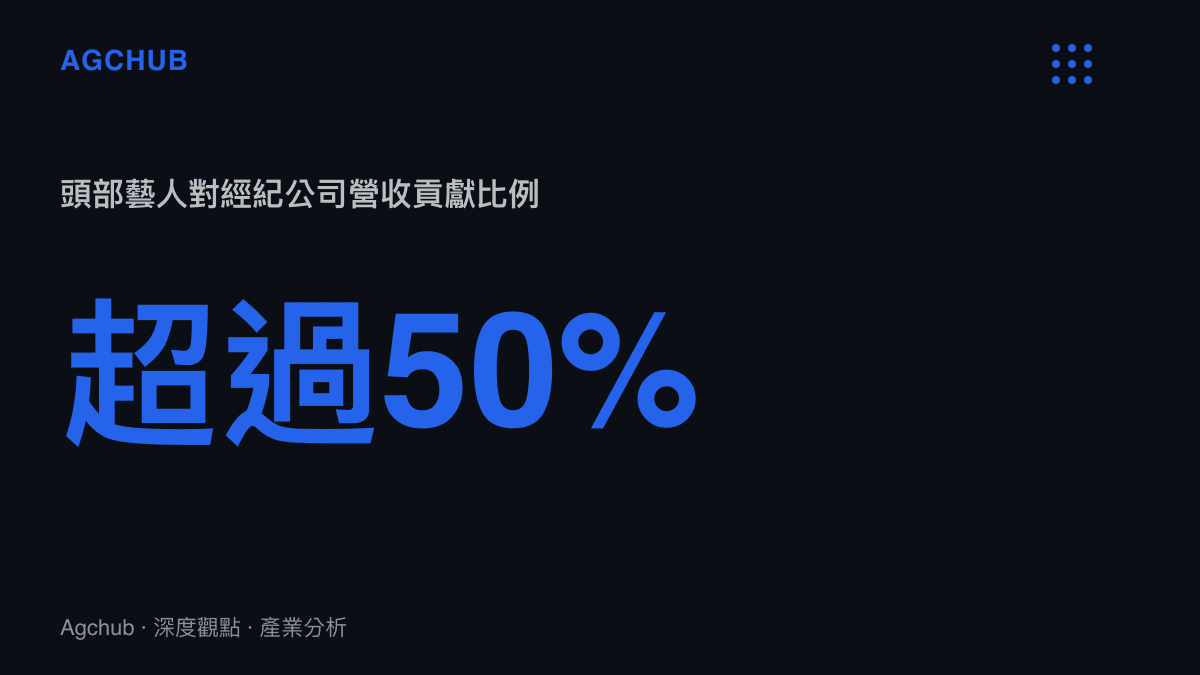

探討十三年長約的產業影響,必須深入解析影視公司的營收結構與藝人勞務收入的數據關聯。根據過往新三板公開轉讓說明書及影視行業研究報告的數據顯示,中國頭部經紀公司的營收呈現極端集中的長尾分佈。在2017年至2019年中國影視行業的資本高峰期,單一頭部藝人對其所屬經紀公司的營收貢獻比例往往超過50%,甚至在特定項目結算年度,單一藝人貢獻的淨利潤可佔公司總淨利潤的70%以上。

迪麗熱巴在過去十三年間的發展軌跡,完美契合了這套數據模型。從早期的配角資源積累,到2015年後憑藉多部現象級古裝劇與都市劇迅速走紅,其個人商業價值在2017年至2021年間達到頂峰。在這一期間,無論是衛視時代的收視率,還是互聯網視頻平台時代的網絡播放量與熱度指數,頭部藝人的數據表現直接掛鉤著劇集的招商能力與版權售價。對於嘉行傳媒而言,這位核心藝人不仅是利潤創造的核心引擎,更是公司向視頻平台與品牌方進行商業談判時的最大籌碼。以品牌代言為例,美妝、快消品及高端奢侈品在選擇代言人時,高度依賴藝人的商業數據評估報告,包括粉絲活躍度、互聯網聲量以及負面輿論風險係數。

然而,這種高度集中的營收結構同樣意味著極高的系統性風險。影視行業的本質是注意力經濟,受眾審美疲勞、平台算法調整、社會輿論環境變化,都會導致藝人商業價值的劇烈波動。當頭部藝人的個人IP價值成長曲線趨於平緩,或者當藝人自身具備了獨立成立工作室、直接對接平台與品牌的資本實力時,傳統經紀公司在長約後期能夠提供的附加價值便會顯著邊際遞減。這也解釋了為何在十年以上的長約進入尾聲時,藝人與經紀公司之間往往會面臨合約重談、工作室獨立或平和解約的產業常態。這並非單一事件的偶然,而是影視工業化體系中,生產要素(藝人)在完成原始價值積累後,必然尋求更高資本運作自由度的市場規律。

監管環境轉變與影視工業化體系的重構

回顧這十三年的產業週期,不可忽視的宏觀變量是監管環境與平台權力的結構性重塑。2018年可以視為中國影視產業的一個重要分水嶺。在此之前,「流量至上」是行業的絕對法則,視頻平台與衛視嚴重依賴流量藝人的粉絲打榜數據與話題製造能力來拉動廣告招商。經紀公司的核心競爭力在於「製造流量」與「控評公關」。然而,隨著國家廣播電視總局及相關監管部門針對影視行業天價片酬、陰陽合同、泛娛樂化等亂象出台一系列嚴厲的整治措施,影視產業的底層邏輯發生了根本性的逆轉。

限薪令的實施,直接對頭部藝人的單劇片酬設定了天花板(例如規定全部演員總片酬不得超過製作總成本的40%,主要演員不得超過總片酬的70%)。這項政策數據的量化限制,使得過去高度依賴頭部藝人高片酬抽成的傳統經紀模式面臨利潤壓縮。與此同時,愛奇藝、騰訊視頻、優酷三大長視頻平台在連年虧損的壓力下,聯合發布《關於開展清朗行動的聯合倡議》,取消了藝人榜單,並逐步將內容採購的決策權從「唯流量論」轉向「內容品質與劇本核心」。在這一階段,平台方在產業鏈中的話語權大幅提升,開始推行「平台定制劇」與「制片人中心制」,大幅削弱了傳統經紀公司在項目推介上的話語壟斷權。

在此宏觀背景下,嘉行傳媒等依賴頭部藝人驅動的經紀公司,必須進行商業模式的戰略轉型。一方面,公司需要將資源從單純的藝人公關與商務洽談,轉移到影視劇的自主開發與製作環節,試圖從「藝人經紀商」轉型為「內容提供商」,以期在影視項目的版權分發與海外發行中獲取利潤。另一方面,對於已經完成國民度積累的頭部藝人而言,限薪令雖然限制了單劇片酬,但同時也促使他們尋求向產業鏈上游延伸。藝人工作室開始以「聯合出品方」或「監製」的身份參與影視項目投資,透過版權分紅與副品牌(如個人潮牌、美妝品牌)的商業拓展來彌補片酬上的損失。這種產業鏈上下游利益的重新分配,正是過去十三年間中國影視工業化體系從粗放走向成熟的重要標誌。

長約機制的演進與未來影視市場的趨勢判斷

基於上述歷史脈絡與數據結構的演變,探討長達十三年的經紀合約在當前及未來影視市場所具備的意義,可以得出幾個明確的產業趨勢判斷。

首先,「超長綁定」的經紀合約模式正在走向瓦解,取而代之的是基於單一項目或短中期的靈活合作機制。在過去,經紀公司需要十年的合約來保障前期高昂的培訓投資回報率;但在當下資訊高度透明、短影音平台(如抖音、小紅書)造星效率極高的環境中,藝人走紅的週期大幅縮短。網紅經濟與傳統影視經紀的界限日益模糊,素人可能憑藉一條短影音在數週內累積數百萬粉絲,並迅速接到商業變現的訂單。這種「去中心化」的造星邏輯,使得新生代藝人不再願意,也不需要簽署動輒十年的長約來換取資源。未來的影視經紀合約將更傾向於三至五年的階段性合作,合約期內雙方設定明確的KPI(如粉絲增長量、影視劇主角數量、商務代言級別),期滿後根據市場表現重新議價。

其次,頭部藝人的IP化與資本化運作將成為行業主流。經過十三年的發展,從嘉行體系中成長起來的頭部藝人,其個人的商業價值已經遠遠超越了作為一個「演員」的範疇,形成了一個涵蓋影視、綜藝、時尚、消費品的綜合性IP矩陣。在這一階段,藝人對於專業化財稅規劃、個人品牌資產證券化以及跨領域股權投資的需求,遠超傳統經紀公司的業務能力範圍。因此,未來將會有更多完成原始積累的頭部藝人,選擇結束與傳統經紀公司的長約,組建具備投行背景與互聯網大廠運營經驗的「個人廠牌」或「合夥制工作室」。這些新型態的運營主體將不再局限於賺取代言分帳,而是透過股權投資、品牌聯名授權、甚至虛擬偶像與AI數字人技術的應用,進行更深度的商業變現。

最後,從資本市場的角度來看,影視傳媒板塊的估值邏輯已經發生了不可逆的改變。過去,資本市場給予擁有頭部藝人長約的經紀公司極高的市盈率(P/E)預期,將其視為具備壟斷護城河的「印鈔機」。然而,隨著政策監管的常態化以及單一藝人不可控風險的增加,當前的資本市場更青睞擁有強大IP儲備、穩定編劇團隊以及先進數字化製作能力(如虛擬拍攝、AI後期生成)的內容製作公司,而非單純依賴人力資本的經紀公司。這意味著,影視產業的資金流向將更傾向於基礎設施建設與核心技術研發,傳統依賴「押注」天才藝人並長期綁定的高風險投機模式將被邊緣化。

總結而言,迪麗熱巴與嘉行傳媒十三年的合作話題,不僅是對一位藝人職業生涯特定階段的回顧,更是中國影視產業在過去十年間從資本狂熱回歸理性發展的歷史見證。長約模式的成功與面臨的瓶頸,精準映射了影視工業化進程中,藝人個人價值、經紀公司商業模式與宏觀監管環境之間的動態博弈。未來的影視市場,將是一個更加強調內容本體價值、數據驅動決策以及合約結構靈活化的成熟產業生態。