端午節慶消費數據解析:非遺體驗與縣域旅遊如何重構文旅產業鏈

端午節消費數據揭示中國非遺體驗與縣域旅遊的產業轉型與消費降級特徵。

每逢傳統三大節慶,向來是觀察特定區域內需市場與消費者行為結構轉型的最佳觀察點。回顧近期「各地花式迎端午」的社群熱點話題,微博等社群平台上充斥著各地政府與文旅局推出的龍舟競渡、非物質文化遺產展示、艾草花束製作以及漢服遊園等活動。這一現象並非單純的節慶民俗展示,而是反映了當前文旅產業在供給側與需求側雙向互動下的結構性變化。在宏觀經濟環境波動與消費者支出模式趨於理性的背景下,傳統節慶已從單一的 family gathering 轉變為驅動短期區域旅遊、拉動在地零售與餐飲消費的重要商業節點。各地文旅部門透過「花式」行銷手段爭取網路聲量,其本質是為了在有限的假期時間內,最大化地搶佔遊客流量與在地消費份額。

從歷史發展脈絡來看,中國大陸的節慶旅遊經歷了數個階段的演進。在 2010 年代初期,觀光市場主要仰賴知名自然景區與歷史古蹟的門票經濟;到了 2018 年至 2019 年期間,隨著社群媒體的普及,網紅城市與打卡經濟成為主流,西安、重慶等城市透過燈光秀與大型活動吸引大量跨省遊客。然而,進入 2023 年之後的後疫情時代,旅遊市場呈現出截然不同的特徵:長途遊與跨省遊的比例增長趨緩,取而代之的是以大城市為中心、輻射周邊二三線城市及縣城的「微度假」與「周邊遊」模式。在此趨勢下,端午節這類為期三天的法定連假,恰好為短途、高頻次的旅遊型態提供了絕佳的落地場景。地方政府的行銷策略也相應從「打造超大客流景點」轉向「深挖在地文化體驗」,透過綁定端午習俗來提升產品的差異化與附加值。

關鍵數據與市場規模分析

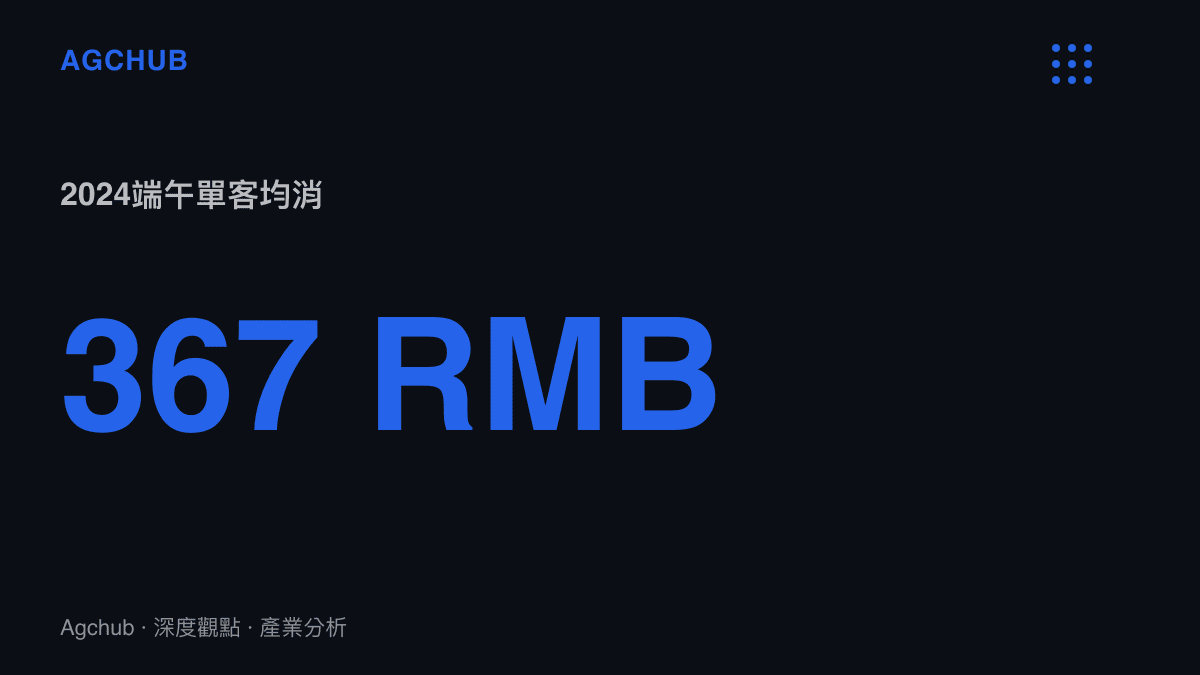

檢視官方與第三方旅遊平台發布的端午節假期出遊數據,可以精準量化「花式迎端午」現象背後的市場動能。回顧 2023 年與 2024 年的端午連假數據,中國大陸國內旅遊出遊人次分別達到 1.06 億人次與 1.1 億人次,按可比口徑較疫情前的 2019 年同期增長約 14.6% 至 17.8%。然而,在如此龐大的客流基數下,國內遊客出遊總花費分別為 373.1 億元人民幣與 403.5 億元人民幣。若進一步試算人均消費金額,2024 年端午節人均消費約為 367 元人民幣。這項數據雖然較 2023 年略有增長,但若與 2019 年同期約 429 元人民幣的人均消費水準相比,仍存在約 14.5% 的降幅空間。

這項「人次增長但人均消費降級」的數據表現,是解讀當前文旅市場的核心。人均消費金額的下滑並非代表遊客停止消費,而是消費結構發生了顯著轉移。遊客削減了長途交通、高星級酒店住宿與高額門票的支出,將預算轉移至具有在地特色、單價較低但情緒價值高的體驗型消費。例如,攜程、飛豬等線上旅遊平台(OTA)的數據顯示,端午節期間「非遺」、「龍舟」、「粽子DIY」等關鍵字的搜索熱度較去年同期增長超過 120%。此外,年輕族群參與傳統節慶活動的比例大幅上升,預訂含有傳統文化體驗行程的用戶中,90 後與 00 後合計佔比超過 60%。這群消費主力更傾向於為獨特的文化體驗、社交媒體內容產出以及精緻化的在地美食買單,此一消費行為的質變直接催生了各地「花式」迎端午的供給側創新。

文化體驗經濟的崛起與產業影響

「各地花式迎端午」現象的產業化特徵,在於地方政府與企業成功將原本無形的民俗資本轉化為具體的商業產品。這種轉化過程依賴於「文化IP化」的操作,將傳統的賽龍舟、掛艾草、佩戴香囊等習俗,重新包裝為具備互動性與商業價值的文旅項目。從產業影響層面來看,這帶動了三個主要維度的經濟活動。

首先是在地餐飲與農副產品的訂單增長。端午節的核心符號「粽子」已經突破傳統的節慶食品框架,演變為跨界聯名的商業載體。電商平台與新零售渠道的數據指出,端午節前一個月,粽子禮盒的預售量年增率維持在雙位數增長,且客單價呈現兩極化發展。一方面是售價超過 300 元人民幣的高端訂製禮盒需求穩定;另一方面,售價在 50 至 100 元人民幣區間的平價、小包裝嚐鮮組合成長率最高,增長幅度超過 40%。此外,與端午習俗高度相關的周邊農產品,如艾草、菖蒲及其加工製品(如艾草門掛、香囊、驅蚊香等),在電商平台的搜索量與交易額均錄得超過 150% 的年增長。這反映出傳統文化符號被有效轉化為季節性快消品,為農業種植戶與文創加工企業帶來了顯著的增量收入。

其次是傳統製造業與新興文創產業的融合。以廣東、浙江等龍舟文化盛行的地區為例,龍舟製造產業在端午前期迎來交付高峰。傳統的木製龍舟訂單趨於穩定,但引人注目的是碳纖維、玻璃鋼等材質的「現代版」競速龍舟訂單大幅增加。由於碳纖維材質重量輕、強度高且耐用,能夠滿足現代龍舟賽事對極致速度的追求,部分龍舟製造廠的碳纖維龍舟訂單佔比已超過總營收的 30%,且利潤率顯著高於傳統木製龍舟。這種由競技體育與文旅活動雙重驅動的製造業升級,是傳統文化活動促進地方產業轉型的典型案例。同時,各地文旅局與商圈推出的「國風市集」、「漢服體驗館」等業態,在端午期間的客流量較平日增長逾 200%,成功將文化體驗轉化為實體商業街區的引流工具,盤活了沉寂的線下零售實體。

縣域旅遊與下沉市場的結構性爆發

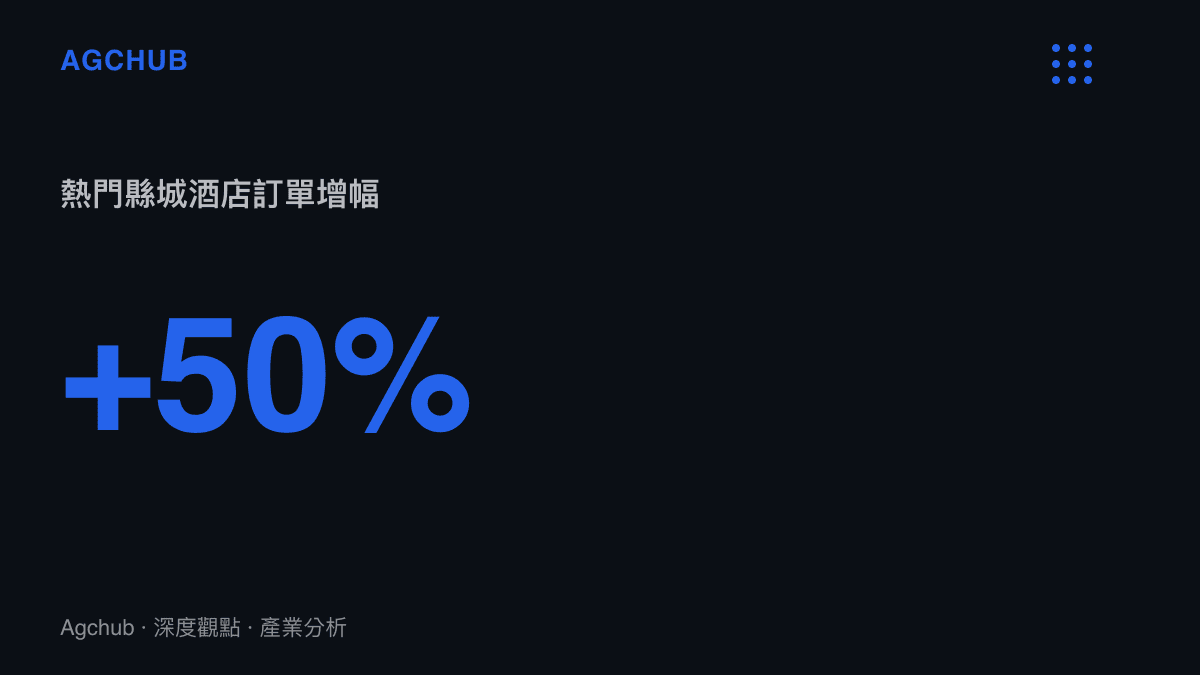

探討各地花式迎端午的現象,不能忽略其背後依賴的地理空間載體,即「縣域旅遊」的全面崛起。回顧過去一年的數個法定連假(如五一勞動節、清明節),一二線重點旅遊城市的客流承載能力已接近飽和,且高昂的住宿與餐飲成本開始對遊客產生排擠效應。進入端午節檔期,為數眾多的消費者選擇了「反向旅遊」與「平替旅遊」的策略,轉向尋找消費水平較低、具有獨特在地文化且避開人潮的縣城或區域性小城市。

線上旅遊平台的住宿訂單數據為此趨勢提供了有力佐證。端午連假期間,飯店訂單量同比增幅最高的城市,大多集中在中西部地區的縣級市或非傳統意義上的熱門旅遊城市。例如,浙江省的湖州、麗水等縣域,廣東省的江門、清遠等地,其飯店預訂量較去年同期增長超過 50%,部分熱門縣城的高星級飯店及特色民宿在假期前一個月便已達到 90% 以上的入住率。從經濟學角度分析,縣域旅遊的爆發是供需兩端精準匹配的結果。在需求端,遊客追求極致的性價比與深度沉浸的在地體驗;在供給端,縣級地方政府與在地企業透過網路社群媒體的精準行銷,將地方特色的龍舟飯、鹼水粽以及獨具特色的鄉村龍舟賽事,包裝成具有高度吸引力的旅遊產品組合。

這種下沉市場的火熱對整體文旅產業鏈產生了深遠影響。一方面,它促使旅遊基礎設施投資的焦點逐漸向下轉移。為了承接瞬間爆發的節慶客流,縣級行政區域被迫加速升級交通接駁、停車場、公共廁所及智慧旅遊導覽系統。根據部分省份發布的文旅基建投資數據顯示,針對縣域景區的改造升級資金佔比較往年提升了約 15%。另一方面,大型連鎖飯店品牌與餐飲企業也正加速在低線城市佈局,利用其品牌優勢與標準化管理能力,搶佔縣域消費升級的紅利。這不僅改變了過去縣域旅遊只能提供低品質服務的刻板印象,也進一步加剧了低線城市文旅市場的商業競爭。

短期熱點與長期產業趨勢判斷

各地花式迎端午的熱鬧景象,本質上是傳統文化復興與當前經濟周期交織下的綜合產物。從短期數據來看,這種結合非遺體驗與地方行銷的策略,確實成功在競爭激烈的假日市場中創造了流量與經濟效益。社群媒體上的高討論度轉化為實質的觀光人次,帶動了地方餐飲、住宿、交通及零售業的短期繁榮。然而,若將觀察的時間軸拉長,這種高度依賴節慶驅動的文旅模式,仍面臨可持續發展的挑戰。

第一,節慶效應具有明顯的時效性與潮汐特徵。端午節過後,缺乏常態化吸引力的縣域或景點將面臨遊客量斷崖式下跌的風險。如何將「花式迎端午」期間累積的網路聲量與一次性消費,轉化為常態化的目的地品牌忠誠度,是地方文旅主管部門必須解決的課題。這需要將原本集中於三天連假的活動,延伸為涵蓋整個夏季的文化展覽、體育賽事或夜間經濟項目,從而平滑客流曲線,提高資產(如龍舟場館、文創園區)的使用率與投資回報率。

第二,消費降級與體驗升級並存的矛盾結構將長期影響定價策略。如前述數據所示,人均消費金額的下滑與體驗型項目的火熱同時存在。這意味著未來文旅產品的設計必須摒棄過去「高門票、重資產」的模式,轉向「低門檻引流、多點位變現」的矩陣式盈利模式。例如,將龍舟賽事作為免費或低收費的引流公共活動,同時在賽事周邊密集佈局平價且具備網紅屬性的在地美食攤位、文創手作坊與沉浸式攝影服務。透過提高遊客的二次消費意願來彌補門票收入的減少。

第三,產業的數位化與精細化運營將成為勝出關鍵。在「花式」行銷日益同質化的未來,單純依靠社群平台炒作話題的邊際效益將迅速遞減。文旅主管部門與企業需要依託大數據分析,精準掌握遊客的來源地、年齡結構、消費偏好與移動軌跡。透過分析這些數據,地方可以針對不同客群推出客製化的端午旅遊路線,並在非節慶時段進行精準的數位廣告投放。此外,結合虛擬實境(VR)、擴增實境(AR)等技術,將非物質文化遺產數位化,不僅能擴大文化傳播的邊界,更能創造出不受實體時間與空間限制的新型態商業模式,為傳統節慶注入持續的商業生命力。綜合評估,端午節慶經濟的演變,實為文旅產業邁向高質量、精細化發展階段的重要縮影。