從「只喝水不喝飲料」的消費選擇,解讀包裝水增長動能與飲料產業的供應鏈結構轉型

從只喝水不喝飲料的熱議現象,剖析包裝水與無糖品類的增長動能、供應鏈成本結構與飲料產業長期發展趨勢。

近期在社群平台上,「只喝水不喝飲料的朋友」此一話題標籤引發大量網友共鳴與討論,迅速攀升至熱搜榜單。回顧過去十年的消費品發展軌跡,這種將日常飲品攝取嚴格限縮於純水的行為,過去往往被視為特定健康極客或少數族群的生活戒律,如今卻已成為跨年齡層的主流消費選擇。此一社群輿論現象的爆發並非單一偶發事件,其背後映射出的是全球飲料市場在經歷了數十年的高糖、多添加劑發展後,正面臨結構性的消費需求反轉。這不僅代表人們對於液體卡路里的防禦心理達到高點,更深層次地揭示了無糖化、純淨標籤趨勢已從邊緣市場躍升為牽動全球食品與飲料供應鏈重組的核心樞紐。透過解析這個看似主觀的個體消費行為,得以進一步量化拆解飲料產業在產品研發、渠道分配以及原物料採購上的長期板塊位移。

回顧飲料工業的現代化歷史,從二十世紀中葉開始,碳酸飲料與各式含糖茶飲憑藉其獨特的口腔刺激感與糖分帶來的多巴胺回饋,主導了全球休閒飲品市場超過半個世紀。根據全球飲料市場研究機構的歷史數據顯示,在 1990 年代至 2010 年代的黃金擴張期,含糖飲料的年複合成長率一度高於同期國民生產毛額(GDP)的增速。然而,隨著代謝症候群、第二型糖尿病以及肥胖問題在全球範圍內造成龐大的醫療財政負擔,世界衛生組織(WHO)及各國公共衛生機構開始強力介入,提出了多項針對遊離糖攝取的嚴格限制指南。這種由上而下的公共衛生政策,結合了由下而上的社群健康意識覺醒,徹底扭轉了消費者對於「解渴」與「飲料」的定義。當消費者開始主動審視產品背後的營養成分標示,並將添加劑、果葡糖漿與人工色素視為採購阻力時,只喝白開水或純淨包裝水便成為了風險最低、交易成本最少的絕對安全選擇。這與我們先前分析的睡眠剝奪的總體經濟學中提到的大健康產業結構性轉移邏輯一致,個體對健康風險的規避正在實質改變上游製造業的生產函數。

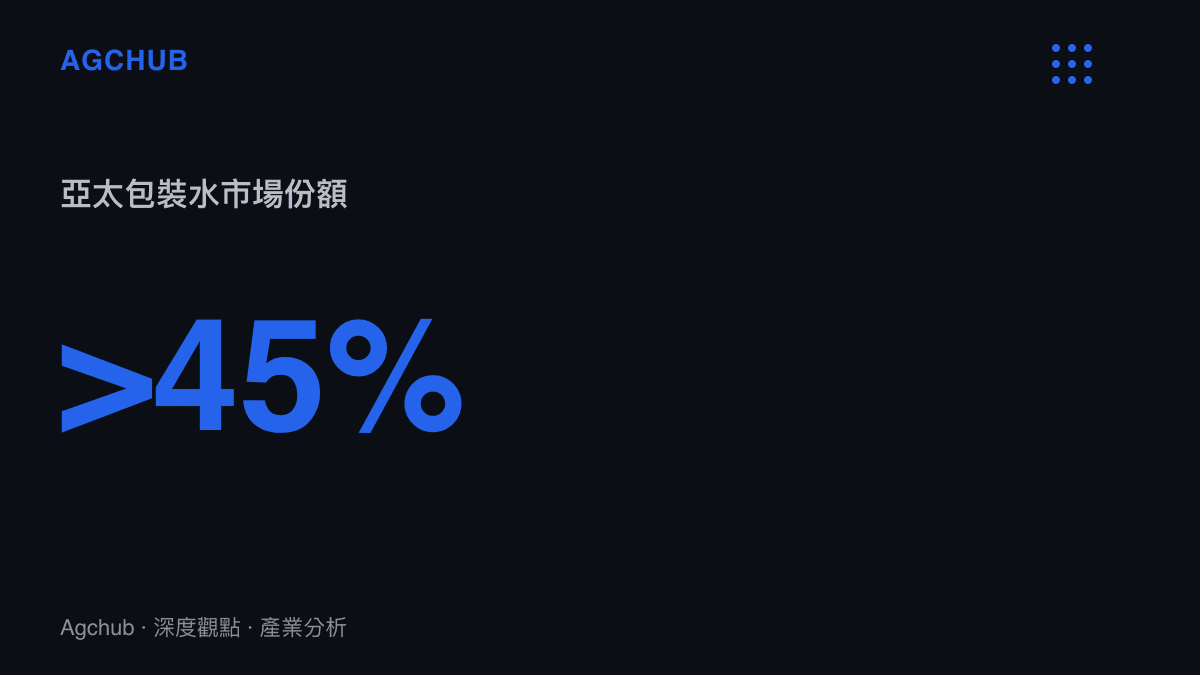

探討「只喝水」趨勢的量化指標,最直接的數據反映在全球包裝水市場的規模擴張與含糖飲品類別的增長停滯上。根據國際飲料市場調查報告指出,全球包裝水市場在 2024 年的估值已突破三千億美元大關,且預估在未來五年內將維持百分之六點八的年複合成長率。其中,亞太地區作為最大的增長引擎,貢獻了超過百分之四十五的市場消費量。這項數據的背後,是人均包裝水消費量的顯著提升。以中國市場為例,其包裝水產量在過去十年內翻了兩番,從早期的十幾加侖人均年消費量,快速追趕至接近已開發國家的水準。

與包裝水市場的高增長形成鮮明對比的,是傳統含糖碳酸飲料與高糖果汁飲料的銷量下滑。多個主要經濟體的零售數據顯示,全糖碳酸飲料的銷售額在過去五年內呈現負百分之二至負百分之三的年衰退率。儘管大型飲料巨頭透過推出零卡、代糖版本試圖挽留住消費者,但整體含氣飲料的品類增長已明顯放緩。相對而言,品類轉換的現象極為顯著。消費者將原本用於購買含糖飲料的預算,轉移至天然礦泉水、氣泡水以及無糖純茶品類。數據證實,無糖茶飲品類在近兩年的雙十一等大型電商促銷節點中,其交易金額年增率持續保持在百分之三十以上。這種由「風味追求」轉向「基底純淨」的消費行為,為飲料產業的產品生命週期帶來了結構性的重新定價。

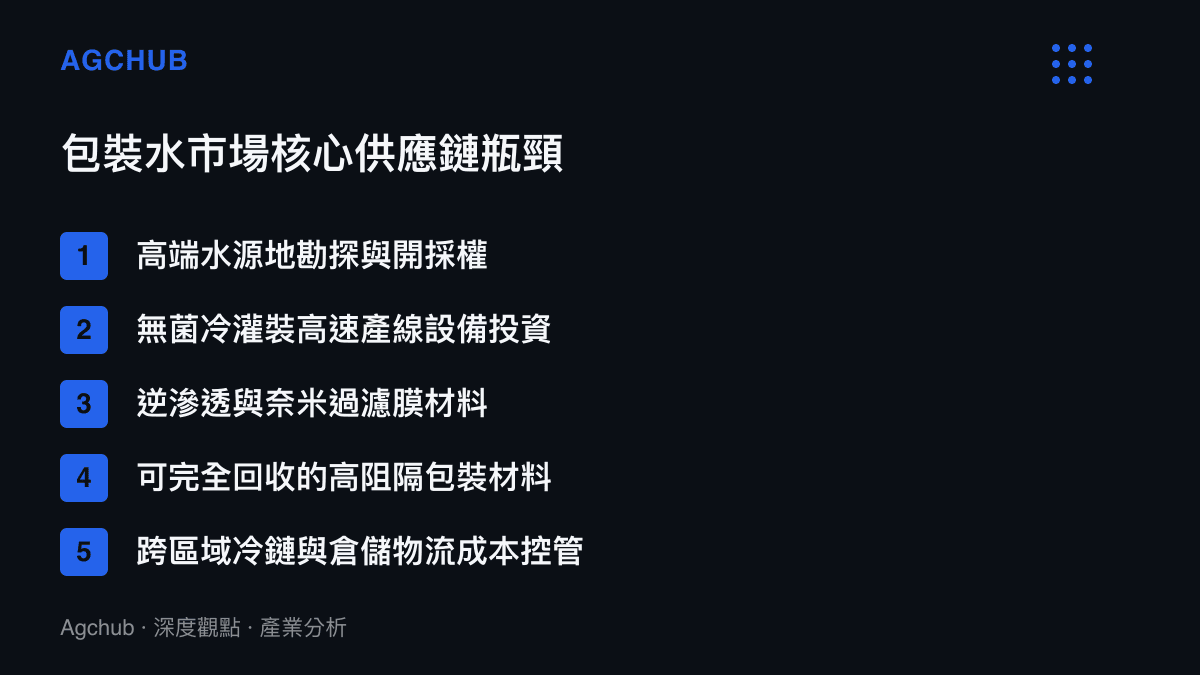

「只喝水」這個行為本身,看似剝奪了飲料廠商的產品附加價值,但實際上卻為供應鏈的兩端帶來了極高的商業門檻與重組契機。在製造與供應鏈端,當消費者選擇只喝純水時,他們對於水質的來源、礦物質的保留比例、甚至是包裝容器的材質安全性,會展現出前所未有的嚴苛要求。這推動了供應鏈上游在水源地保護、高端過濾技術如逆滲透(RO)與超濾(UF)模組的設備升級,以及無菌冷灌裝產線的巨額資本支出。這與當前製造業追求高規格供應鏈韌性的大國重器與微觀尺度技術壁壘有著相似的資本密集特徵,飲用水產業的核心競爭力已從品牌行銷轉向深層次的硬體設備與製程管控。

在零售渠道方面,雖然自來水或家用過濾水是最極致的只喝水選擇,但在戶外場景與即時消費需求下,包裝水依然是不可或缺的剛需產品。然而,包裝水的重度屬性使其在物流運輸上處於極度劣勢。水的高密度導致單位體積的運輸成本居高不下,這迫使飲料供應商必須建立極度綿密的區域性生產基地與前置倉網絡。對於大型飲料集團而言,誰能在全國或全球範圍內建立具備成本優勢的短鏈物流,誰就能在毛利率相對較低的基礎包裝水市場中存活。因此,供應鏈的重組不僅僅是產品的創新,更是生產基地地理分佈的重新計算。

此外,只喝水趨勢引發的連鎖反應,亦促使包裝材料產業進行結構性的去塑化與減碳轉型。由於大量消費者基於健康因素減少購買由聚對苯二甲酸乙二醇酯(PET)製成的含糖飲料,轉而購買包裝水,這使得 PET 瓶的總體消耗量依然維持在高檔。面對日益嚴格的全球塑膠公約與減塑法規,飲料大廠必須投入大量研發資源,開發高比例回收 PET(rPET)的應用技術,或是轉向鋁罐、玻璃瓶等具備更高回收率的替代材質。供應鏈的綠色溢價已成為飲料企業無法迴避的固定成本。

從宏觀產業趨勢判斷,「只喝水不喝飲料」的社群熱議並非一時的跟風,而是全球大健康消費升級邁向成熟期的必然結果。在未來的五至十年內,飲料產業的增長邏輯將徹底告別過去依賴高糖分與人工香精的成癮性驅動,轉向以功能性、零負擔與純淨來源為導向的價值驅動。這將對供應鏈產生三個主要的長期影響。

第一,產品研發的重心將從「風味模仿」轉向「質感還原」。當消費者選擇只喝水時,他們拒絕的是化學添加物的異味與甜膩感。因此,即使是推出無糖茶或氣泡水,研發團隊也必須專注於如何透過萃取技術的提升,保留茶葉原本的苦甘平衡或水質的天然軟硬度,這將推動上游食品加工設備的升級,特別是低溫冷萃與無菌高壓處理技術的市場需求。

第二,飲料市場的寡佔格局將發生微妙的鬆動。過去,跨國飲料巨頭憑藉其強大的品牌力與碳酸飲料配方佔據超市貨架的黃金視線。然而,在包裝水與無糖純茶領域,產品的差異化程度大幅降低。區域性的水源地擁有者、具備先進過濾技術的新創品牌,能夠透過電商平臺與社群精準行銷,迅速切入過去被大廠壟斷的市場份額。這促使大型飲料集團必須透過併購區域性優質水源地或本土無糖茶品牌,來確保其市場佔有率,進而帶動整體產業的資本併購活動升溫。

第三,定價策略的兩極化發展將更加顯著。在基礎解渴需求上,包裝水將徹底成為價格敏感型商品,通路自有品牌的水將佔據越來越大的比例,壓縮傳統品牌的利潤空間。但與此同時,針對特定消費場景如高端運動健身、母嬰沖泡需求或頂級餐飲搭配,具有特殊礦物質比例的高端機能水將享有極高的品牌溢價。廠商的營運利潤池將加速從大眾市場向這些高毛利的利基市場轉移。

總結而言,社群媒體上對於只喝水行為的認同與擴散,本質上是消費者用實際的購買行為對傳統飲料工業模式投下的不信任票。當健康風險控管成為主導流體攝取的第一考量,飲料產業的供應鏈被迫進行從源頭水質保護、生產過程零添加到末端環保包裝的全面性體質改造。這場由消費者健康意識覺醒所掀起的供給側革命,已經重塑了全球飲料市場的競爭壁壘,且這股回歸純淨、追求無負擔的長期消費趨勢,將在未來的十年內持續主導食品製造業的資本流動與技術創新週期。