現貨黃金單日暴力拉升百分之二點三的產業解讀:避險資產定價機制與中期止跌訊號的結構性判讀

現貨黃金單日盤中漲幅擴大至約百分之二點三,本文從實質利率、美元、地緣風險與空頭回補拆解暴力拉升成因,並評估其作為黃金中期止跌訊號的可靠性。

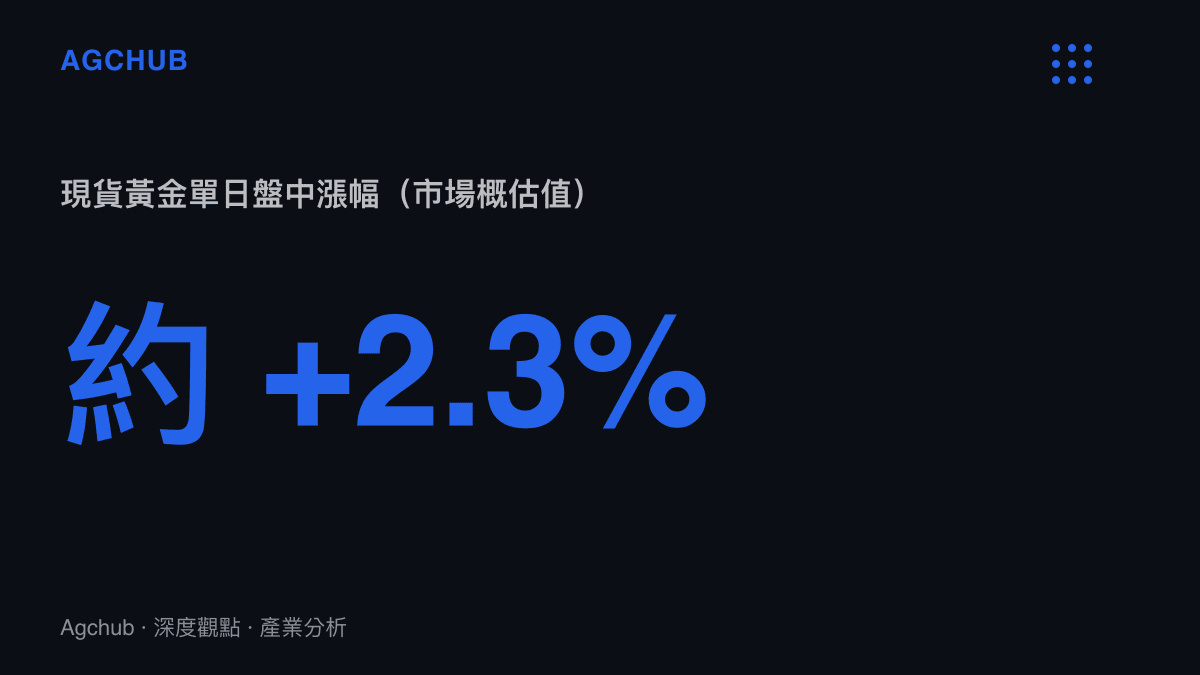

根據最新市場行情,現貨黃金在單一交易日內出現罕見的暴力拉升,盤中漲幅一度擴大至約百分之二點三,扭轉了前一階段價格回檔的頹勢。此一單日波動引發市場對「黃金是否已經止跌」的激烈討論,也牽動央行儲備、黃金 ETF、珠寶零售與礦業上下遊的定價預期。本文從避險資產定價機制出發,拆解此次拉升的產業層面成因,並評估其作為中期止跌訊號的可靠性。

TL;DR 摘要

現貨黃金單日上漲約百分之二點三,屬於較激烈的短期價格修復,主要由實質利率預期回落、美元指數走弱、地緣風險溢價回升與技術性空頭回補共同驅動;單日暴力拉升不等同於中期止跌確立,需搭配成交量、ETF 持倉與央行儲備動向交叉驗證。

關鍵事實條列

- 觀察對象:現貨黃金(以美元計價的國際金價基準)。

- 事件性質:單一交易日內漲幅擴大至約百分之二點三,市場用語多稱之為「暴力拉升」。

- 觸發討論:前一段時間金價處於回檔格局,此次急漲引發「是否止跌」的辯論。

- 影響範圍:黃金 ETF 資金流向、央行儲備配置、珠寶零售定價與庫存週期、金礦類股估值。

- 訊號屬性:單日漲幅屬於短期價格訊號,需與中期因素(實質利率、美元、實際需求)併看,不宜單獨判斷趨勢反轉。

背景脈絡:黃金的定價座標

黃金作為不付息的實體資產,其定價核心並非企業盈餘,而是相對於其他資產的機會成本與風險溢價。在學術與實務上,國際金價通常圍繞幾組關鍵變數波動:實質利率、美元指數、地緣與系統性風險、央行儲備動向,以及珠寶與工業的實體需求。

回顧過去一年,黃金市場經歷了顯著的波段行情。在美國聯準會利率政策走向不確定、地緣衝突此起彼落、以及部分新興市場央行持續增加黃金儲備的背景下,金價一度攀升至歷史高位區間。隨後出現回檔,原因包括部分獲利了結、美債殖利率反彈、以及美元階段性走強。此次單日暴力拉升,便發生在這一回檔格局尚未完全扭轉的背景之下。

理解此次急漲,必須先理解黃金定價的雙重屬性:它既是避險資產,也是法幣體系的對照物。當實質利率(名目利率減去通膨預期)走低,持有不付息黃金的機會成本下降,金價通常獲得支撐;反之,實質利率走高則壓抑金價。同時,美元指數與金價多呈反向關係,因為國際金價以美元計價,美元升值代表對非美元持有者而言黃金變貴,需求可能受壓。

關鍵數據層面:這次拉升的可能驅動

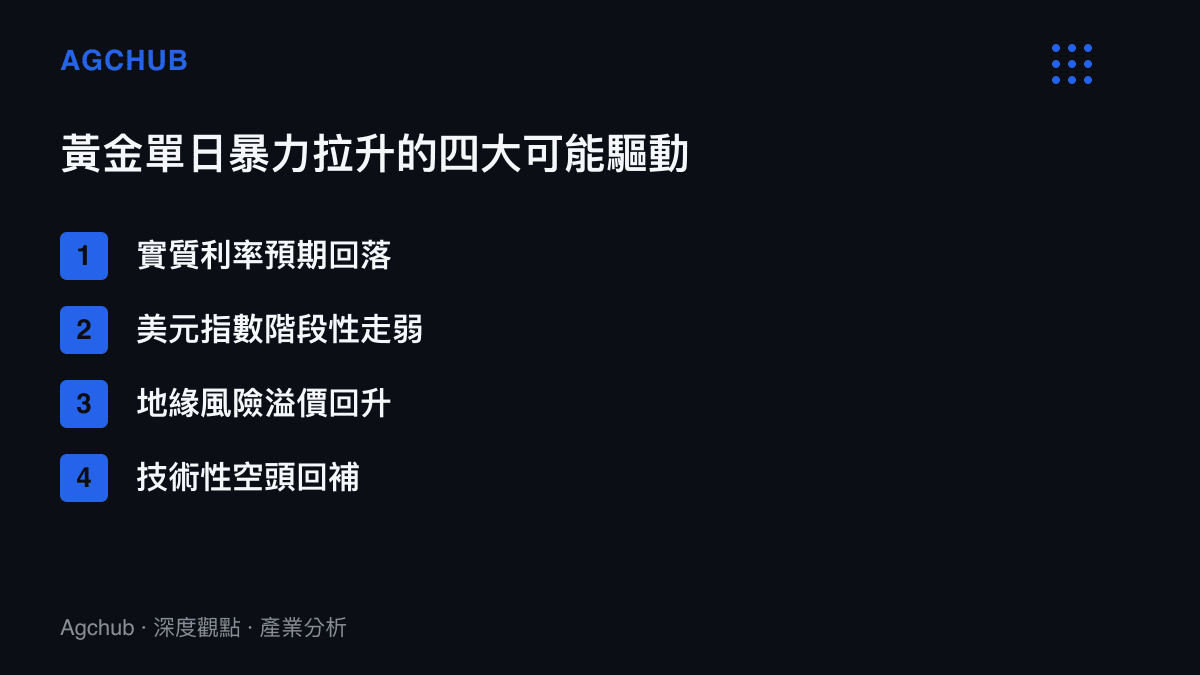

針對單日約百分之二點三的漲幅,市場與分析師普遍從以下幾個產業層面解讀其成因。需說明的是,單日波動的精確觸發點往往涉及高頻交易與衍生品市場,公開資料難以給出逐筆可驗證的因果,故以下以機制說明為主,數據以區間與概估值呈現。

第一,實質利率預期的回落。當市場對未來降息或通膨黏著度的預期升溫,長天期美債殖利率可能走低,帶動實質利率下行,這對黃金是結構性利多。此次拉升前後,據報導美債殖利率出現一定幅度的回檔,與金價走強在方向上一致。

第二,美元指數的階段性走弱。美元與黃金的反向關係在短期內雖會被情緒幹擾,但中長期依然穩固。當美元指數因美國經濟數據低於預期、或市場重新定價聯準會路徑而走弱,金價往往獲得喘息空間並出現反彈。

第三,地緣風險溢價的回升。中東局勢、區域衝突與大國博弈的任何升溫,都會提高避險需求。黃金作為傳統避險資產,在風險事件發生時容易出現資金湧入,這也是單日出現暴力拉升的常見背景之一。

第四,技術性空頭回補。在回檔過程中累積的空頭部位,一旦價格突破關鍵技術關卡,便可能被迫回補,形成價格加速上漲的正回饋。這種由衍生品市場驅動的短線波動,往往放大單日漲跌幅,但對中長期趨勢的指引有限。

影響分析:對產業鏈的傳導

黃金價格的劇烈波動,會沿著產業鏈逐層傳導,影響的並非只有投資人帳戶,還包括實體經濟中的多個環節。

對黃金 ETF 與機構資金而言,單日急漲往往帶動資金流向的重新調整。當避險敘事升溫,追蹤金價的 ETF 可能出現淨流入,進一步推升價格;反之,若投資人將急漲視為獲利了結的機會,則可能出現淨流出,形成價格的短期震盪。據業界估算,全球大型黃金 ETF 的單日資金流動在劇烈行情中可達數億美元規模,但確切數字因時點而異,難以一概而論。

對央行儲備體系而言,黃金價格的波動牽動儲備資產的市值評估。近年部分新興市場央行持續增持黃金,將其作為外匯存底多元化的工具。公開資料顯示,全球央行的黃金淨購買量在過去數年維持在歷史高位區間,這為金價提供了中長期的結構性支撐。進一步看,央行購金多為長期配置,對短期價格波動的敏感度低於投機性資金,因此其行為對判斷中期趨勢的參考價值高於單日行情。

對珠寶零售產業而言,金價波動直接影響定價、庫存與消費需求。當金價急漲,珠寶零售商的進貨成本上升,若無法順利轉嫁給消費者,毛利將受壓縮;同時,高金價可能抑制首飾的實體需求,使消費轉向觀望或延後。這正是本站先前討論過的雙軌需求結構:投資性需求(金條、金幣)與消費性需求(首飾)對價格的敏感度不同,兩者在價格波動中往往出現分歧。相關的零售定價與庫存週期邏輯,可參考 金價急跌如何重塑黃金珠寶供應鏈與零售定價結構 一文的分析。

對金礦業者與上遊開採而言,金價上漲在帳面上提升礦藏的經濟價值,並改善礦企的現金流與估值。不過,礦業屬於高資本密集、長週期產業,從勘探、開採到冶煉需要數年甚至更長時間,短期金價波動對實際產能的影響有限,主要反映在股價與市場預期層面。此外,金價急漲也可能觸發部份高成本礦山的復產,中期供給端因而出現變化。

趨勢判斷:這會是止跌訊號嗎

對於「這次暴力拉升是否代表黃金止跌」的核心問題,需要區分短期價格訊號與中期趨勢訊號兩個層次。

從短期看,單日百分之二點三的漲幅確實具備一定的技術意義。它可能意味著前期空頭力量的衰竭、關鍵支撐區的防守成功,以及買盤的重新介入。在技術分析的框架下,這種急漲若伴隨成交量放大,常被視為潛在的反轉訊號之一。

然而,單一日的價格跳動不足以構成中期止跌的充分證據。歷史上,金價在回檔過程中多次出現單日強勁反彈,隨後卻重新走弱、甚至創出新低的情況。判斷中期止跌是否確立,需要更多交叉驗證條件同時成立。

第一,價格結構的確認。止跌訊號通常需要價格在反彈後能夠守住關鍵支撐區,並在隨後的回測中不再跌破前低。單日急漲後若迅速回落,則僅能視為跌勢中的技術性反彈。

第二,資金流向的配合。黃金 ETF 的持倉變化是觀察機構資金態度的重要指標。若反彈伴隨 ETF 持倉的穩定增加,顯示實際買盤進場,止跌的可靠性較高;若持倉持續減少或持平,則反彈可能缺乏資金面的支撐。

第三,宏觀變數的方向。實質利率是否持續走低、美元是否進入貶值週期、地緣風險是否實質升溫,這些才是決定黃金中期趨勢的根本因素。單日價格波動只是這些變數的市場反應,而非變數本身。

第四,實體需求的韌性。央行購金、新興市場實體需求與珠寶消費的季節性表現,為金價提供基本面底。先前本站在探討現貨黃金跌破關鍵價位時,曾深入分析避險資產定價重估對下遊珠寶、央行儲備與 ETF 資金鏈的結構性傳導,相關框架同樣適用於評估此次反彈的持續性,詳見 現貨黃金跌破關鍵關口背後的避險資產定價重估與產業鏈結構性傳導。

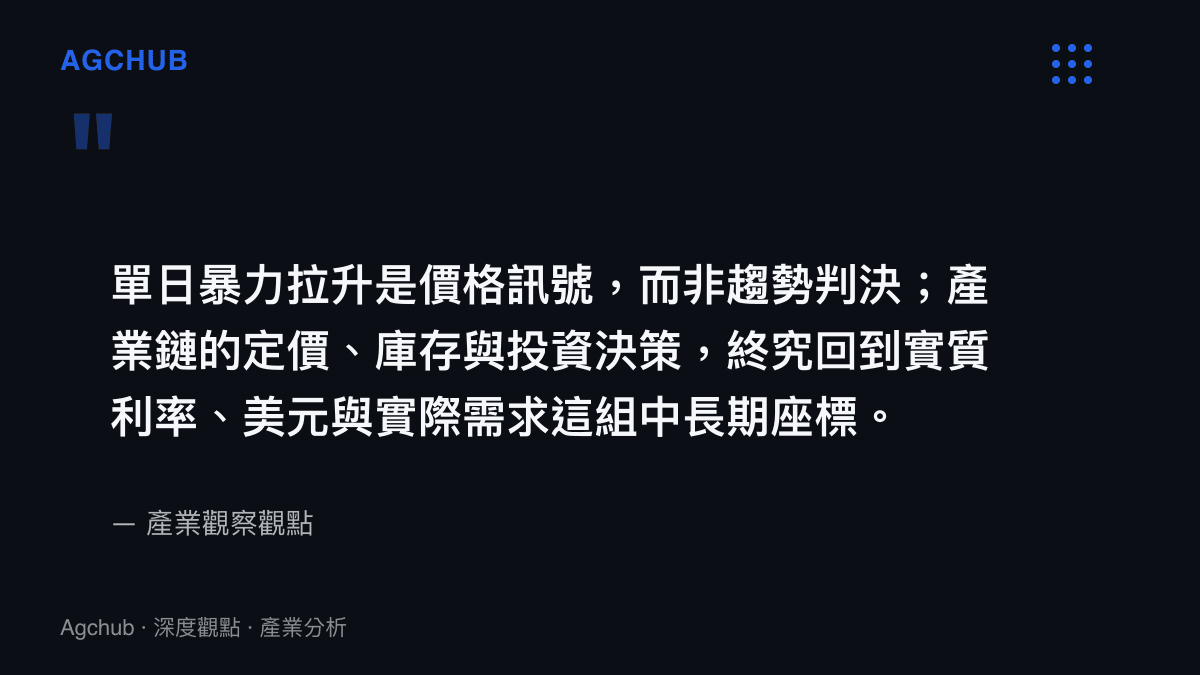

綜合而言,此次單日暴力拉升更宜理解為前期超跌後的價格修復與情緒反轉,而非中期止跌的明確判決。它提高了黃金在短期內企穩的機率,但能否演變為中期多頭,仍取決於實質利率、美元與實際需求這組座標能否同步轉向。

常見問題 FAQ

問題一:黃金單日暴力拉升是什麼意思?

黃金單日暴力拉升,是指在單一交易日內金價出現幅度較大、速度較快的上漲,此次約為百分之二點三。這種走勢通常由實質利率預期變化、美元走弱、地緣風險升溫或衍生品市場的空頭回補所驅動,屬於短期價格訊號。

問題二:這次急漲會是黃金止跌的訊號嗎?

單日急漲具備一定的技術意義,但不足以單獨確認中期止跌。判斷止跌是否確立,需要觀察價格能否守住支撐、黃金 ETF 持倉是否回升、實質利率與美元是否轉向,以及央行與實體需求是否延續。建議以多組條件交叉驗證,而非以單日漲幅下定論。

問題三:金價急漲對珠寶消費者有什麼影響?

金價急漲會推高珠寶零售的進貨成本,零售端可能調高售價或縮小促銷空間。對消費者而言,高金價可能抑制首飾購買意願,使需求轉向觀望;但投資性需求(如金條、金幣)有時反因價格走強而被帶動,形成消費與投資兩軌分歧。

問題四:一般投資人面對黃金急漲應如何看待?

黃金在資產配置中主要扮演避險與分散風險的角色,不宜以單日波動作為進出場的主要依據。面對急漲,應回歸自身的配置目標、風險承受度與投資期限,並關注實質利率、美元與央行儲備動向等中長期因素,避免被短期情緒牽動做出衝動決策。

結論:訊號與判決的距離

此次現貨黃金單日約百分之二點三的暴力拉升,是回檔格局中的一次顯著價格修復,背後有實質利率預期、美元走勢、地緣風險與技術性回補等多重產業層面成因。它確實為黃金的短期企穩增添了正向訊號,但距離確認中期止跌仍有一段距離。

對產業鏈而言,無論是黃金 ETF 的資金流向、央行的儲備配置、珠寶零售的定價與庫存,還是金礦業的估值,都需要將單日波動放回中長期座標中檢視。價格訊號的價值,在於提示市場情緒與資金方向的變化,而真正的趨勢判決,仍由實質利率、美元與實際需求這組根本變數最終決定。

在資訊高速流動的市場環境中,冷靜區分「訊號」與「判決」,是產業觀察者面對黃金這類避險資產時應有的基本紀律。黃金的暴力拉升值得關注,但止跌與否,仍需時間與更多數據來回答。