52 億元人民幣入局、200 萬元人民幣離場:蘇寧出售家樂福中國背後的零售業結構性折舊訊號

蘇寧易購以累計約 52 億元人民幣投入取得的家樂福中國控股權,最終以約 200 萬元人民幣對價出售。本文從產業結構視角,解讀實體大賣場業態折舊、跨業併購紀律回歸與外資零售退出中國市場的長期訊號。

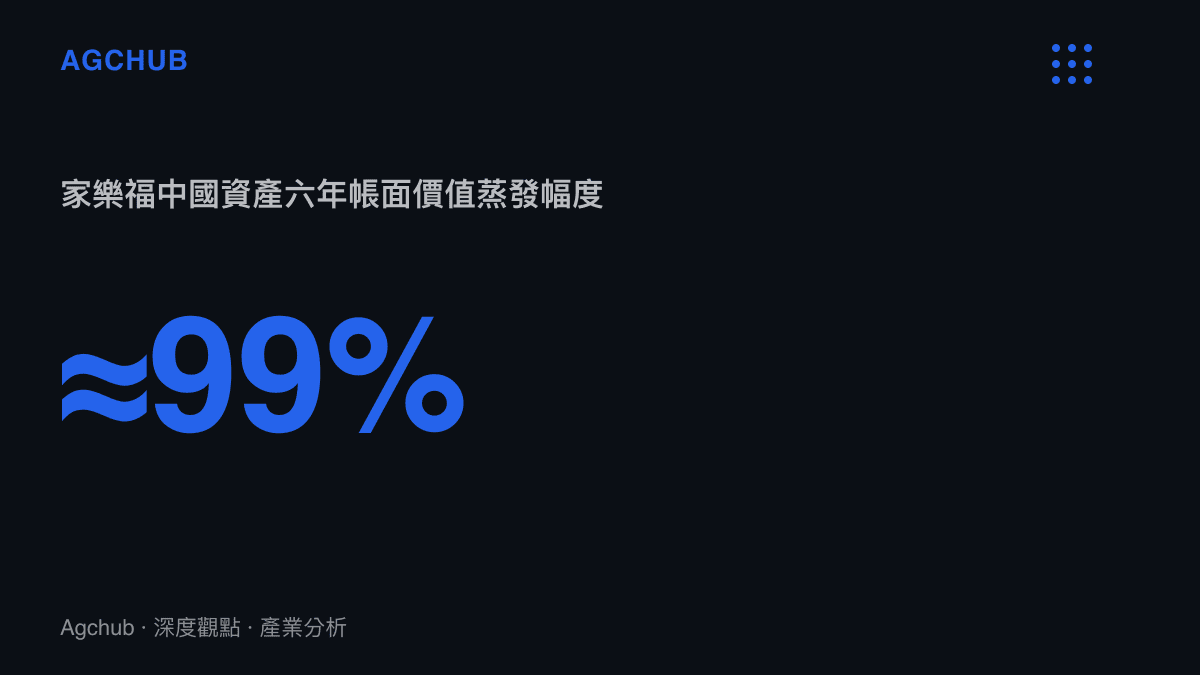

回顧過去一年,中國零售業的資產重估進入了一個加速階段。一則在百度熱搜上被概括為「52億入局、200萬離場」的訊息,將蘇寧易購旗下家樂福中國業務的處置結果推回公眾視野。根據公開資料顯示,蘇寧於 2019 年以約 48 億元人民幣現金收購家樂福中國 80% 股權,加上後續投入的門店改造、供應鏈整合與營運資金,業界估算其累計投入規模接近 52 億元人民幣。如今這項資產以僅約 200 萬元人民幣的對價完成剝離,意味着六年之內帳面價值幾近歸零。這不僅是一筆單一交易的財務損失,更是中國大型零售外資資產再定價、實體商超業態結構性折舊與企業資產負債表修復壓力的長期訊號。

TL;DR:52 億元人民幣投入換取 200 萬元人民幣離場,家樂福中國資產幾近清零

蘇寧易購以累計約 52 億元人民幣的投入取得家樂福中國控股權,最終以約 200 萬元人民幣的象徵性對價出售,六年間帳面價值蒸發逾 99%。這是一宗典型的跨業併購失敗案例,折射出實體商超業態需求遷移、企業去槓桿與外資零售退出中國市場三條結構性曲線的疊加。

關鍵事實(可驗證)

- 涉及機構:蘇寧易購集團股份有限公司、家樂福中國(Carrefour China)。

- 收購時間與規模:2019 年 6 月,蘇寧國際以 48 億元人民幣收購家樂福中國 80% 股權,交易於同年完成交割。

- 累計投入口徑:48 億元人民幣股權對價,加上門店升級、數位化改造、供應鏈與會員體系整合及營運資金等後續投入,業界估算累計投入規模接近 52 億元人民幣。

- 處置結果:據報導,蘇寧將剩餘家樂福中國股權以約 200 萬元人民幣對價出售,較原始投入出現極大幅度減記。

- 門店規模變化:家樂福中國門店數量由收購時逾 200 家,據公開資料顯示於近年大幅縮減至個位數水準。

- 背景脈絡:蘇寧易購近年持續進行資產出售與債務重整,以修復資產負債表;家樂福集團全球亦持續縮減實體商超版圖。

- 業態背景:中國實體大賣場(hypermarket)業態自 2020 年起面臨社區生鮮、即時零售與電商前置倉三重擠壓,客流量與同店銷售長期承壓。

背景脈絡:跨業併購的高點進場

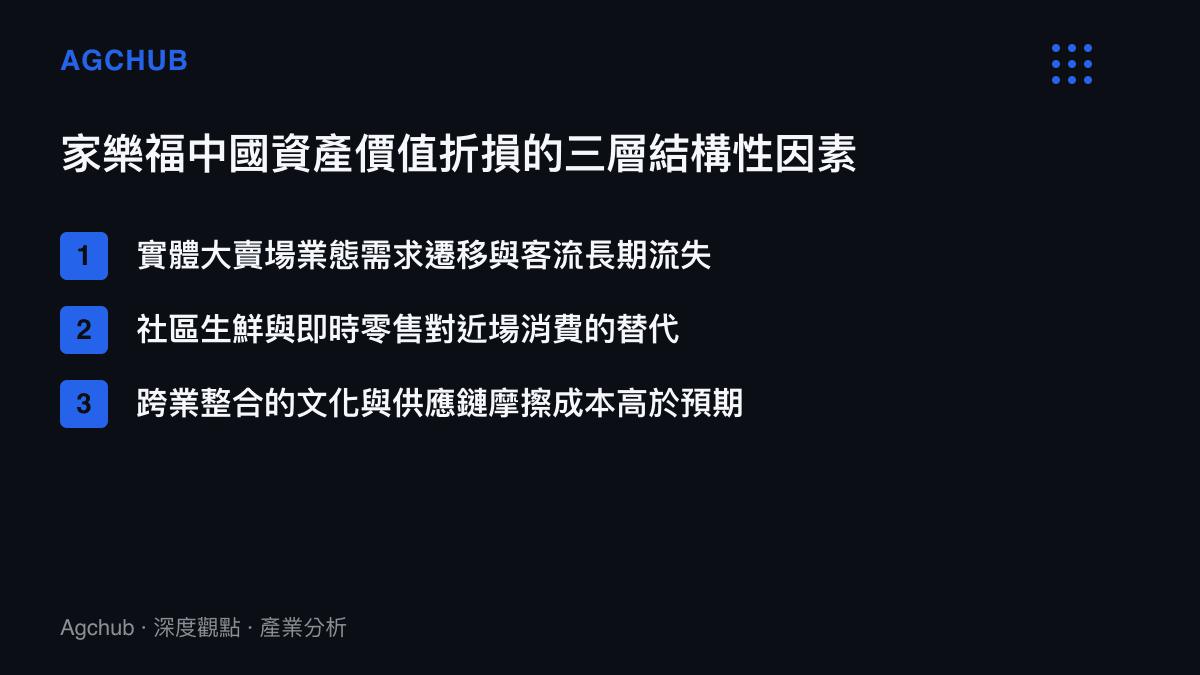

2019 年的收購發生在中國零售業的一個特殊節點。蘇寧當時正處於從家電連鎖向全品類零售平臺轉型的戰略擴張期,先後投資或併購了家樂福中國、萬達百貨、天天快遞等多項資產,試圖建構一個涵蓋家電、生鮮快消、百貨與物流的綜合零售版圖。家樂福中國在當時仍擁有相對完整的全國門店網路、成熟的供應商關係與可觀的會員基數,被視為蘇寧補齊快消品類、取得一線城市核心商圈網點的關鍵拼圖。

然而,這筆交易的進場時點,恰好位於中國實體大賣場業態結構性見頂的前夜。2020 年以後,社區生鮮連鎖、即時零售平臺(以分鐘級配送為核心的本地即時消費)、前置倉電商與內容電商快速崛起,將原本集中於週末、由家庭主力開車前往郊區大賣場進行一次性大量採購的消費行為,拆解為高頻、小批量、近場完成的碎片化訂單。大賣場賴以維生的高客單價、長採購週期與大包裝銷售模型,與新的消費節奏出現根本性錯配。

影響分析:企業資產負債表修復與外資零售退場的雙重訊號

從企業層面觀察,這筆象徵性對價的出售,本質上是資產負債表修復的一環。當一項資產的未來現金流折現值已顯著低於其持續投入所需的維持性資本支出時,止血式剝離優於繼續追加投資。對一家正處於去槓桿與流動性修復進程中的企業而言,及時認列減損、終止後續現金流出,在財務紀律上具有合理性,即使這意味着在帳面上確認巨額虧損。

從產業層面觀察,這項處置與近年一系列跨國零售集團退出或縮減中國市場的趨勢相互印證。沃爾瑪、麥德龍、家樂福等曾經主導中國現代零售通路的外資品牌,或將股權出售予本土企業,或大幅收縮門店規模。這一輪調整並非單一企業的個別失誤,而是整個大賣場業態在新消費基礎設施(即時配送、社區生鮮、內容電商)面前失去差異化價值的集體結果。值得注意的是,外資零售的收縮與另一組訊號形成對照——超過 3000 家外資企業在同期選擇追加在華投資,但追加的方向高度集中於高階製造與在地化供應鏈,而非傳統消費通路。兩者疊加,勾勒出外資在中國資產配置的板塊位移:流出的是依賴實體網點與客流密度的傳統零售,流入的是依賴工程師密度與製造聚落的先進產能。這正是 外資在華再投資結構性轉向 所追蹤的同一條曲線。

從資產定價層面觀察,這宗交易提供了一個極端但具教學意義的案例:當收購標的的核心經濟護城河(大型實體網點帶來的選品優勢與供應商議價權)被新基礎設施系統性削弱時,原本用於估算現金流的假設將全面失效。在這種情形下,帳面收購對價與最終處置對價之間的巨大落差,反映的不是短期市場波動,而是資產經濟本質的改變。這種資產價值重估的邏輯,與中國房地產市場中資產從「持有待漲」轉向「止損剝離」的定價重置,存在結構上的相似性——兩者都涉及對一類過去被視為保值資產的未來現金流假設的系統性下修。對於關注中國資產定價重估機制的觀察者而言,房地產資產價值重估與金融風險傳導 所揭示的定價修復路徑,與此處零售資產的認列減損,共享同一套資產負債表修復的會計與行為邏輯。

趨勢判斷:實體商超的再定義與企業併購紀律的回歸

將視野拉長,這宗交易的長期意義可以從三個維度解讀。

第一,實體商超的業態邏輯正在被重新定義。未來能夠存活的實體零售,不再是依靠大坪效、大包裝與週末集中採購的傳統大賣場,而是具備體驗性、即時性或差異化選品能力的小型化、社區化與主題化門店。同時,線上線下一體化的會員數據資產,將比物理網點本身更具定價意義。大賣場這個業態作為一種獨立、可複製的資產類別,其結構性折舊仍將延續。

第二,跨業併購的紀律正在回歸。蘇寧當年的連環併購,代表的是一個以規模敘事驅動、以資本市場估值為導向的擴張模式。在當前更強調現金流質量、資本回報與主業聚焦的市場環境下,這類跨業、跨業態、缺乏協同基礎的大型併購,將面臨更嚴格的內部審查與外部定價。投資人對「帝國建造型」併購的風險溢價正在上升。

第三,中國零售通路的所有權結構將進一步本土化。隨着外資品牌以象徵性對價退出,本土資本與平臺型企業將在實體通路的重組中扮演主導角色,但這並不意味着傳統大賣場業態的復興,而是意味着實體網點將作為即時零售履約網絡、社區服務節點或體驗場景的組成部分被重新整合。實體零售的價值,將取決於其能否被嵌入新的消費基礎設施,而非能否獨立作為一個業態存活。

FAQ:常見問題

家樂福中國為什麼會被蘇寧以 200 萬元人民幣出售? 據報導,蘇寧以約 200 萬元人民幣對價出售家樂福中國股權,主要原因是該業務長期虧損、門店大幅縮減,且實體大賣場業態在社區生鮮與即時零售的擠壓下難以扭轉,繼續持有意味着持續的現金流出,因此以止血式剝離完成資產負債表修復。

蘇寧 2019 年收購家樂福中國花了多少錢? 公開資料顯示,蘇寧於 2019 年以 48 億元人民幣現金收購家樂福中國 80% 股權,加上後續門店改造與供應鏈整合等投入,業界估算累計投入規模接近 52 億元人民幣。

這筆交易對中國實體零售意味著什麼? 這筆交易是中國實體大賣場業態結構性折舊的一個標誌性事件,反映大賣場業態在新消費基礎設施面前失去差異化價值,並預示實體零售將作為即時零售履約網絡與體驗場景的組成部分被重新整合,而非作為獨立業態延續。

家樂福中國現在還有多少家門店? 據公開資料顯示,家樂福中國門店數量由收購時逾 200 家,近年大幅縮減至個位數水準,確切數字以企業最新公告為準。

結論:一筆交易背後的長期曲線

「52 億元人民幣入局、200 萬元人民幣離場」這組數字之所以引發廣泛關注,不在於其作為單一交易的戲劇性,而在於它濃縮了三條正在同時發生的長期曲線:實體大賣場業態的結構性折舊、企業跨業併購紀律的回歸,以及外資在中國零售通路所有權結構中的系統性退出。對於產業觀察者而言,這筆處置的真正價值,在於它提供了一個清晰的認列時點——當一類資產的經濟本質已經改變,及時承認減損而非繼續追加投資,本身就是一種產業成熟的訊號。後續值得持續追蹤的,不是家樂福這個品牌的去留,而是實體網點作為新消費基礎設施組件,能否在重新整合後產生新的定價邏輯。