百萬粉絲網紅四年僅繳兩千餘元個稅:創作者經濟稅務合規的結構性缺口與監管訊號

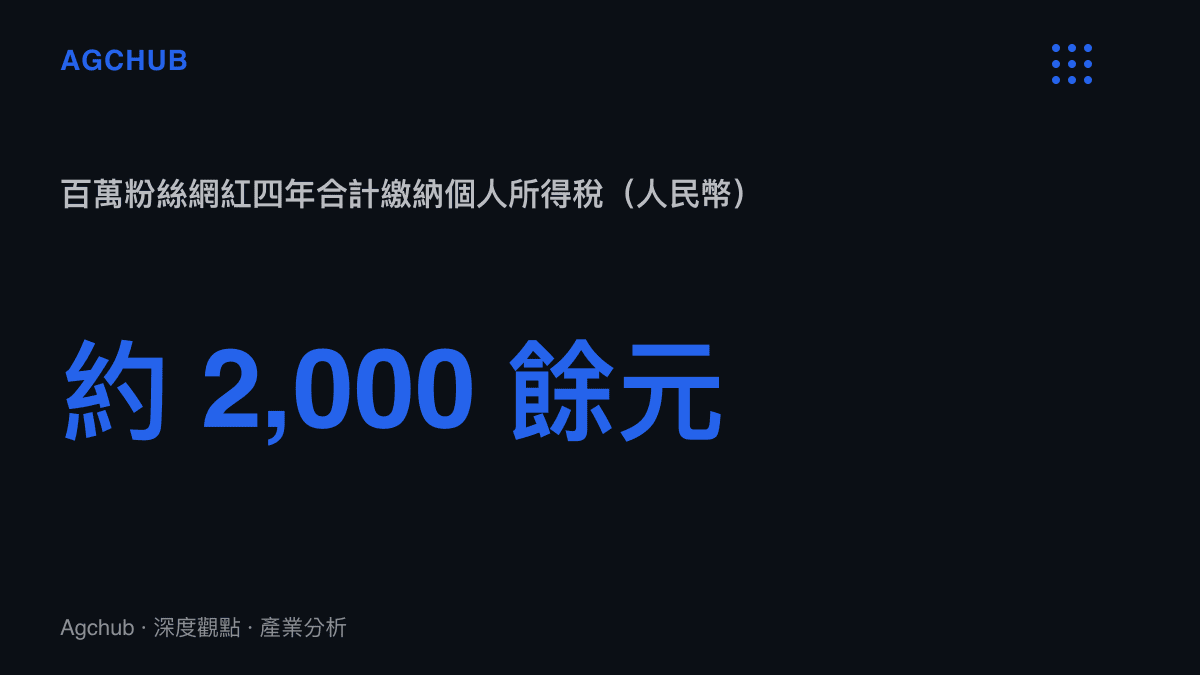

一名擁有百萬粉絲的網紅四年合計僅繳納個人所得稅約兩千餘元人民幣,暴露出創作者經濟在收入申報、稅務架構與平臺代扣機制之間的系統性落差,也預示稅務監管正加速向中腰部從業者延伸。

TL;DR

據報導,中國一名擁有百萬粉絲規模的網紅在四年創作期間合計僅繳納個人所得稅約兩千餘元人民幣。此一案例折射出創作者經濟在收入歸屬認定、稅務申報架構與平臺資訊揭露義務之間的系統性落差,也預示稅務監管正加速向數位內容產業鏈的中腰部從業者延伸。

背景脈絡:創作者經濟的擴張與稅務基礎設施的滯後

回顧過去數年,中國自媒體與直播帶貨產業經歷了高速擴張。根據業界估算,中國網紅經濟(涵蓋直播帶貨、短影音廣告分潤、品牌合作、知識付費等業態)的市場規模已達人民幣數千億元等級,從業人員以百萬計。與此一龐大市場形成鮮明對比的,是稅務合規基礎設施的長期滯後——多數內容創作者的收入具有來源多元、跨平臺分散、現金流與實物混合等特徵,使得傳統以工資薪金為主體的個人所得稅代扣代繳機制難以有效覆蓋。

在這一背景下,一名擁有百萬粉絲規模的網紅四年合計僅申報繳納個人所得稅約兩千餘元人民幣的案例,並非單一偶發事件。從產業結構的角度觀察,這一現象暴露出三層系統性問題:收入歸屬的認定模糊、稅務申報架構的選擇性適用,以及平臺方在收入資訊揭露上的責任邊界尚未釐清。

關鍵事實

- 涉及主體:一名擁有百萬粉絲等級的社羣平臺內容創作者(網紅)

- 時間跨度:長達四年

- 關鍵數字:四年合計繳納個人所得稅約兩千餘元人民幣

- 對照基準:百萬粉絲等級通常對應可觀的廣告分潤、直播帶貨傭金與品牌合作收入

- 產業背景:中國創作者經濟市場規模以人民幣數千億元計,從業人數龐大

需要強調的是,來源資訊僅為熱搜標題,並未提供該名創作者的具體收入明細、收入來源構成或適用的稅務處理方式。以下分析建立在創作者經濟的一般性結構特徵之上,並結合可查證的歷史案例與公開政策訊號,不對該個案做超出已知事實的斷言。

影響分析:收入結構與稅務申報的結構性落差

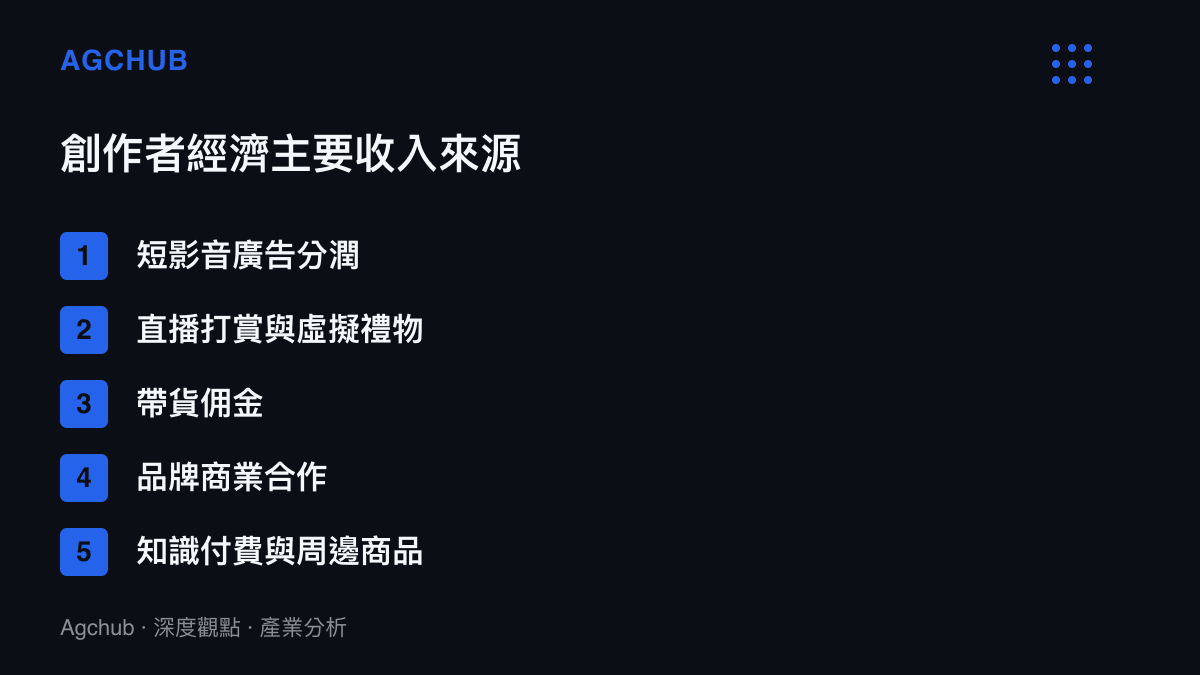

創作者經濟的收入結構與傳統受僱勞動存在根本差異。一名百萬粉絲等級的網紅,其收入來源通常涵蓋短影音平臺的廣告分潤(如播放量分成)、直播打賞與虛擬禮物、帶貨傭金(按成交額抽成)、品牌商業合作(業配與代言)、知識付費課程,以及周邊商品銷售。這些收入分散在不同平臺、不同結算週期與不同法律主體之間,使得任何單一平臺都無法掌握創作者的完整收入全貌。

從稅務合規的角度觀察,兩千餘元的四年合計稅額意味著,該名創作者在申報時所採用的收入認定方式與適用的稅率結構,與其粉絲規模所隱含的商業價值之間存在顯著落差。業界普遍了解,部分創作者透過註冊個人獨資企業或工作室的形式,將勞務報酬轉換為經營所得,並利用部分地區提供的核定徵收優惠政策(即俗稱的「稅收窪地」),使有效稅率大幅低於標準的個人所得稅累進稅率。這一架構在 2021 年之前曾被廣泛使用,也是當年數起頭部主播補稅事件的結構性根源。

回顧歷史脈絡,2021 年底,中國稅務部門陸續公布數起頭部直播主播的稅務違規案件。據報導,其中罰款金額最高的一案,補繳稅款與罰款合計超過人民幣十億元等級。這些案件促使監管層對核定徵收政策的適用範圍進行收緊,部分地區取消了針對文娛領域從業人員的核定徵收優惠。然而,政策收緊主要針對頭部高收入羣體,龐大的中腰部創作者羣體——粉絲量在十萬至百萬之間的長尾——其稅務合規狀況仍處於監管的灰色地帶。

這也解釋了為何百萬粉絲等級的創作者仍可能出現四年僅繳兩千餘元個稅的情況。在收入分散、平臺不代扣、地方核定政策殘存與個人申報意識薄弱的多重因素疊加下,中腰部創作者的實際稅負與其收入規模之間的脫節,是結構性的而非個別的。此一結構性落差也呼應了本站此前針對 影視娛樂產業粉絲經濟與長尾效應 的分析——兩者共享同一套「流量即收入、收入即分散」的底層變現邏輯。

監管訊號:從頭部查稅到產業鏈穿透

此次案例之所以引發廣泛關注,核心不在於個案的補稅金額,而在於它揭示了稅務監管已從頭部主播的高額案件,向下延伸至中腰部創作者羣體。從政策訊號解讀,這一轉變的結構性背景涵蓋三個層面。

第一,金稅工程的持續升級使稅務機關具備了對個人收入進行跨來源、跨年度彙總比對的技術能力。當一名創作者同時在多個平臺獲取收入,但各平臺僅就自身結算金額進行申報時,稅務機關的數據穿透能力可以還原其完整收入輪廓,使分散申報策略的有效性顯著下降。

第二,平臺方的資訊揭露義務正在強化。根據近年修訂的相關法規,網路平臺被要求就高收入創作者的所得資訊向稅務機關提供申報輔助資料。這意味著平臺從單純的結算通道,轉變為稅務資訊體系中的關鍵節點。此一架構性轉變與 訂閱經濟中平臺責任歸屬 的擴張趨勢方向一致——平臺不再是中立的基礎設施提供者,而須承擔日益增加的合規協作義務。

第三,數位經濟的稅基擴張需求。在地方財政壓力與整體稅基結構調整的宏觀背景下,過去處於監管盲區的創作者經濟收入,正成為稅務機關的優先關注對象。這不僅關乎分配公平性訴求,也涉及稅基的長期可持續性。

趨勢判斷:創作者經濟將走向合規標準化

從長期趨勢觀察,創作者經濟的稅務合規將沿著三條路徑演進。

其一,收入歸屬的法律架構將趨於標準化。過去依賴個人獨資企業與核定徵收的架構,正逐步被查賬徵收與綜合所得彙算制度取代。對中腰部創作者而言,合規成本將結構性上升,這將壓縮內容創作的淨利率,進而影響產業的進入門檻與供給結構。

其二,平臺將承擔更明確的代扣代繳或資訊申報義務。短影音與直播平臺可能被要求就創作者的帶貨傭金、打賞分潤等收入建立常態化的稅務申報機制,類似於傳統僱主對工資薪金的代扣模式。這將使平臺的角色從流量分配者擴展至稅務合規基礎設施的提供者,增加平臺的營運成本與合規負擔。

其三,創作者經濟的估值邏輯將面臨修正。投資人與平臺在評估 MCN(多頻道聯播網)機構與頭部創作者的資產價值時,過去往往以流水規模作為核心指標,而未充分計入稅務合規成本。隨著合規標準收緊,以稅前流水為基礎的估值溢價將被壓縮,MCN 機構的淨利模型需要重新校準。

常見問題

百萬粉絲網紅四年僅繳兩千餘元個稅,是合法的嗎?

僅憑來源標題無法判斷是否合法。個人所得稅的應納稅額取決於收入類型、適用稅率、扣除項目與申報架構等多重因素。若創作者的收入主要來自核定徵收地區的經營所得,且符合當時的政策規定,形式上可能合法;但若存在隱匿收入或虛假申報,則構成違規。最終認定須由稅務機關依據完整證據判定。

創作者經濟的收入為什麼難以被稅務機關完整掌握?

創作者的收入分散在多個平臺、多種形式(現金、實物、虛擬資產)與多個法律主體之間,任何單一平臺或申報管道都無法掌握全貌。此外,部分收入如粉絲私下轉帳、品牌方的非現金報酬等,難以被系統性追蹤,形成了結構性的資訊盲區。

2021 年的頭部主播補稅事件對產業有何長期影響?

據報導,2021 年底的頭部主播稅務案件促使監管層收緊核定徵收政策的適用範圍,部分地區取消了針對文娛從業人員的核定優惠。這些案件同時提高了全行業的合規意識,但主要覆蓋頭部高收入羣體,中腰部創作者的合規狀況改善有限,也正是此次案例再次浮現的結構性原因。

平臺需要為創作者的稅務合規負責嗎?

目前平臺的法定責任邊界仍在演進中。在既有法規框架下,平臺對創作者的傭金與分潤收入負有一定的資訊申報協作義務,但通常不直接承擔代扣代繳責任。隨著監管趨勢收緊,平臺的合規協作角色預計將進一步強化。

結論

一名百萬粉絲等級的網紅四年僅繳兩千餘元個人所得稅的案例,其產業意義遠大於個案本身。它揭示了創作者經濟在收入分散性、稅務申報架構選擇性與平臺資訊揭露責任之間的結構性缺口——一個由數千億元市場規模與長期滯後的合規基礎設施共同構成的系統性落差。隨著金稅工程的數據穿透能力提升、平臺資訊義務的法規化,以及數位經濟稅基擴張的宏觀需求,這一缺口將逐步收窄。對創作者、MCN 機構與平臺而言,稅務合規不再是邊緣的成本科目,而是影響估值模型、淨利結構與產業進入門檻的核心變數。創作者經濟的下一階段競爭,將從流量獲取效率轉向合規框架下的可持續盈利能力。