拼多多 33 億入駐陸家嘴:一線城市商辦大宗交易、寫字樓估值重估與企業資產配置訊號

拼多多以據通報約 33 億元人民幣購入上海陸家嘴商用物業,成為 2026 上半年上海大宗交易金額最大案例,背後是一線城市寫字樓估值從收益率模型向持有價值模型位移的長期訊號。

摘要:拼多多以據通報約 33 億元人民幣購入上海陸家嘴一棟商用物業,成為 2026 年上半年上海房地產大宗交易金額最大的單筆案例。此案的核心訊號不在零售端,而在一線城市核心商圈寫字樓的估值重估,以及企業總部資產配置的長期位移。

事件背景與交易定位

回顧過去一年,中國一線城市商辦市場歷經需求端的結構性調整。據業界估算,上海寫字樓空置率在 2025 年持續攀升,核心商圈租金較高峯期出現明顯回檔。在此一價格基期之上,企業自用型大宗交易的條件逐步成熟。

拼多多此次購入陸家嘴物業,據通報成交金額約 33 億元人民幣,被列為 2026 年上半年上海房地產大宗交易金額最大的案例。陸家嘴作為上海乃至中國的核心金融商圈,長期聚集銀行、保險、資產管理與跨國企業區域總部,其寫字樓資產向來被視為一線城市商辦定價的基準區段。一棟核心商圈的整棟商用物業能夠完成單筆逾 30 億元人民幣的過戶,本身就構成流動性與價格發現的代表性事件。

從交易性質看,此案屬於企業自用型資產配置,而非投資型收購。這一區別至關重要:自用型買方對租金收益率的要求較低,更看重資產的長期持有價值與總部選址的策略意義,其出價邏輯與私募基金或外資機構的收益率錨定模型並不一致。換言之,同一棟寫字樓在自用買方與投資買方眼中,估值結論可能出現顯著落差。

關鍵事實

- 標的區位:上海陸家嘴核心金融商圈

- 成交金額:據通報約 33 億元人民幣

- 市場定位:2026 年上半年上海房地產大宗交易金額最大案例(據通報)

- 買方性質:企業自用型總部資產配置

- 資產類別:商用物業/寫字樓

一線城市商辦大宗交易的市場結構

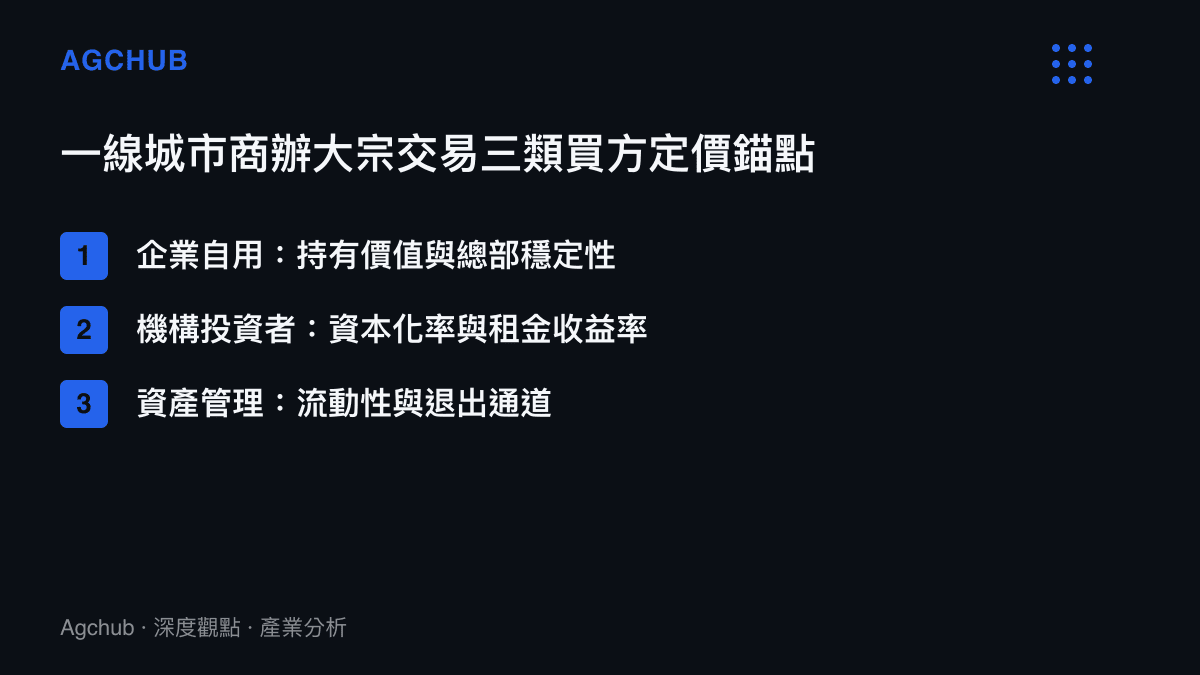

一線城市商辦大宗交易市場可依買方類型拆解為三類資金:企業自用買方、機構投資者(保險、外資基金、REITs)與資產管理機構。三者的定價錨點各異。企業自用買方以總部穩定性與品牌形象為核心,對租金回報的容忍度較高;機構投資者則以資本化率為估值錨,當租金下行時,會要求更低成交價以維持目標收益率;資產管理機構則在流動性與退出通道之間權衡,對持有期的長短更為敏感。

2024 至 2026 年間,據業界估算,上海商辦大宗交易金額佔比中,企業自用買方的份額顯著上升。這反映兩層結構性變化:其一,租金回檔使核心區資產的絕對價格進入企業可承受區間;其二,在辦公需求受遠端工作與企業縮編雙重壓力下,投資型資金的觀望情緒加深,為自用型買方騰出議價空間。

此一結構在 商辦重估與去地理化的產業訊號 中已有脈絡可循:當辦公空間的使用價值被重新定義,核心商圈寫字樓的估值錨點也隨之重置。拼多多此次入駐陸家嘴,正是這股估值重置在自用端的一次具體印證。

北京與深圳的對照:自用型買方的跨城市共振

陸家嘴這筆交易並非孤例。據業界觀察,同期北京與深圳的一線商圈,也出現產業龍頭以自用目的承接核心寫字樓資產的案例。北京中央商務區與中關村一帶,長期是科技與金融企業總部集中地,在租金回檔的週期中,部分現金充裕的科技與國央企選擇買入而非承租,以鎖定長期使用權並強化總部地址的信用背書。深圳後海與前海片區則因近年新增供應集中放量,租金承壓更為明顯,反而使自用型買方在議價上取得更大空間。

三座城市的共通點在於:當投資型資金因收益率要求而退場觀望,自用型買方成為核心商圈寫字樓價格的主要支撐力量。這也意味著,一線城市商辦估值的底部訊號,愈來愈依賴自用買方的出價意願,而非機構投資者的收益率錨。不過,城市之間的供給壓力差異仍會造成分化——深圳新增供給相對集中,價格修復的速度可能慢於供給較為稀缺的上海核心區段。

寫字樓估值重估的傳導機制

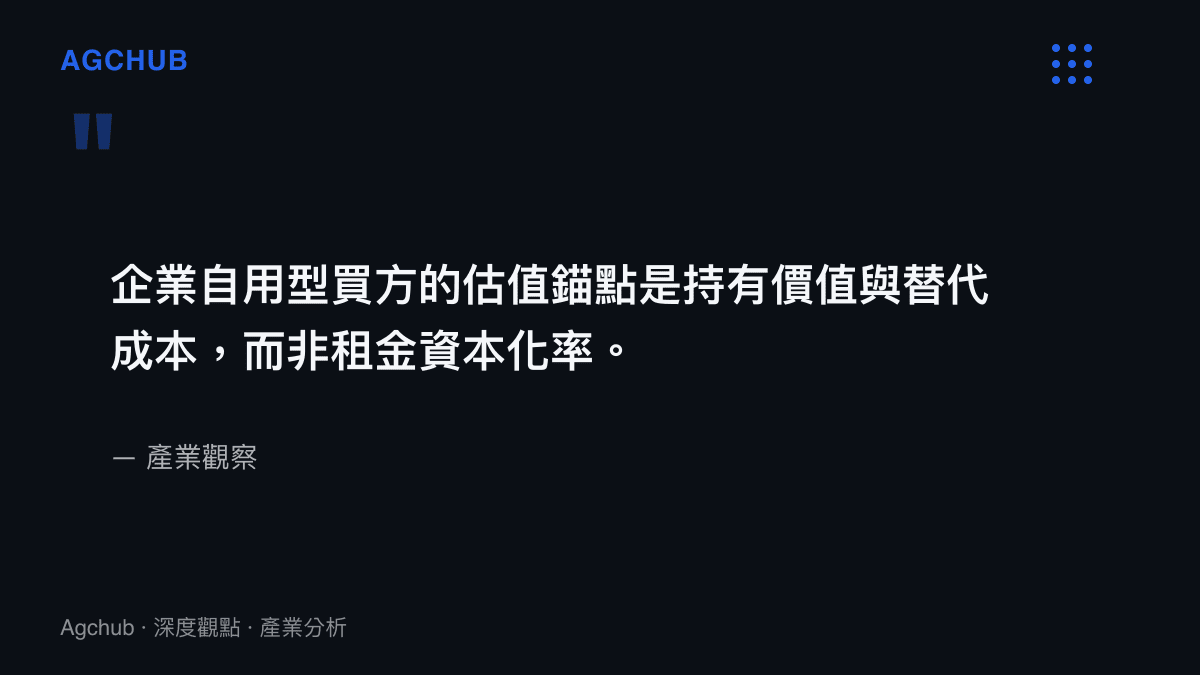

寫字樓估值的核心公式是淨營運收入除以資本化率。當租金下行,若資本化率不變,資產估值必然下修。但企業自用買方不依賴租金現金流償還借款,其估值邏輯更接近「替代成本」與「持有價值」——也就是說,在同等預算下,購買核心區現成寫字樓相對於自建或長期租賃的綜合成本比較。

這正是本輪一線城市商辦估值重估的關鍵:投資端與自用端的定價出現分裂。投資端以收益率為錨,需求疲軟壓低估值;自用端以持有價值為錨,租金回檔反而提高購買意願。兩股力量交會,使大宗交易的成交結構向自用型買方傾斜。對估值觀察者而言,這意味著不能單看成交價格判斷市場水溫,必須先辨識買方類型,才能正確解讀價格訊號。

從資產配置視角,此案與 中國房地產市場資產價值重估的長期訊號 共享同一條主線:中國房地產正處於從「價格上漲預期」轉向「使用價值錨定」的結構性重估週期,商用物業的定價基礎隨之位移。住宅端的資產價值重估與商用端的本質相近,皆是預期結構改變後的重新定價。

REITs 與外資資金的定價參照

要完整理解估值重估,還需引入兩條定價參照線。其一是中國基礎設施公募 REITs 市場。據公開資料顯示,目前上市的 REITs 以產業園區、倉儲物流與消費基礎設施為主力,純寫字樓資產的 REITs 標的相對有限,使得商辦估值的公開市場參照仍不充分。這意味著,企業自用買方與私募市場的議價結果,短期內缺乏公開市場的二級定價校驗,估值透明度受限。

其二是外資機構資金的動向。據業界估算,近年一線城市商辦市場的外資淨買入明顯降溫,部分外資基金過去採取高點購入、低谷退出的策略,於本輪下行週期轉為觀望或局部減持。當外資這條過去最重要的收益率錨定資金退場,市場的定價權更進一步向本土自用買方與保險資金集中。這一資金結構的位移,與估值錨點從收益率模型向持有價值模型傾斜互為表裡——買方結構決定了哪一套估值邏輯會主導成交。

企業總部選址與資產配置訊號

科技與平臺型企業將總部設於陸家嘴,具有雙重訊號意義。一方面,核心金融商圈的地址資本長期被視為企業信用與規模的無聲背書,對融資、合作與人才招募具備外部性;另一方面,在自有物業上建立總部,可降低長期租金波動對營運成本的幹擾,將不動產從「費用項」轉為「資產項」。

從財報視角,自用型不動產依會計準則可選擇成本模式或重估價模式入帳,其折舊與減損壓力低於租賃的費用化處理。對現金流充裕的企業,將部分現金轉為核心區自用物業,是在低利率環境下鎖定長期不動產使用權的合理配置。當融資成本相對偏低,自有物業的資金機會成本下降,自用買方的出價意願會進一步強化。

不過,此類交易也暴露商業地產流動性的結構性問題。單筆 33 億元人民幣規模的成交,在一線城市整體商辦交易中屬於高水位,意味著市場能夠承接此規模的買方相對稀少。當大宗交易的供給端集中於少數核心資產,而需求端由自用型買方主導,市場的價格發現功能會趨於鈍化——成交稀少,估值參考性反而下降。這也是為何單一標誌性成交,難以直接推論為板塊全面復甦。

趨勢判斷

據公開資料顯示,上海、北京、深圳等一線城市的寫字樓新增供應在 2025 至 2027 年間仍處於高位,供需失衡短期難以逆轉。這意味著租金端的壓力將延續,投資型資金的估值修復仍需等待收益率與融資成本的倒掛收斂。

在此背景下,企業自用型大宗交易預料將持續成為一線城市商辦市場的結構性支撐。核心商圈的優質資產在租金回檔後,對現金充裕的產業龍頭具備配置吸引力;而次級商圈與非核心區段的寫字樓,則面臨更漫長的估值調整。板塊內部分化會隨時間擴大,資產品質的差距將直接反映在價格韌性上。

長期而言,一線城市商辦市場將從「開發銷售」主導,逐步過渡至「持有運營」與「自用配置」並重的結構。企業買樓不再僅是擴張訊號,而是資產負債表管理的一環——這正是陸家嘴這筆交易背後,最值得追蹤的長期訊號。

常見問題 FAQ

拼多多為什麼選擇在上海陸家嘴買樓? 陸家嘴是上海核心金融商圈,長期聚集金融機構與跨國企業總部,地址資本對企業信用、融資與人才招募具外部性。在租金回檔的價格基期下,核心區寫字樓對現金充裕的企業具備長期持有價值。

這筆交易對上海商辦市場意味著什麼? 據通報,此案為 2026 年上半年上海大宗交易金額最大案例,反映企業自用型買方在租金下行週期中承接核心資產的結構性趨勢。但單筆成交不等於整體市場估值反轉。

一線城市寫字樓估值會因此回升嗎? 短期內回升空間有限。據業界估算,一線城市寫字樓新增供應仍處高位,供需失衡延續,投資型資金的估值修復需等待租金與資本化率再平衡。自用型交易支撐的是核心資產,而非全面價格。

企業自用型買樓與投資型收購有何不同? 自用型買方以持有價值與總部穩定性為錨,對租金收益率容忍度較高;投資型買方以資本化率為錨,租金下行時要求更低成交價以維持目標回報。兩者定價邏輯不同,對市場估值的傳導方向也不同。

結論

陸家嘴這筆大宗交易的核心解讀,不在單一企業的擴張敘事,而在一線城市商辦大宗交易市場的結構性位移:企業自用型買方正成為核心商圈寫字樓的關鍵定價力量,寫字樓估值錨點從投資端的收益率模型,向自用端的持有價值模型傾斜。疊加外資資金退場與 REITs 公開定價參照不足的背景,市場定價權進一步集中於本土自用買方與保險資金。此案是這條長期主線的一個可觀測節點,而非市場全面反轉的訊號。後續觀察重點,應放在一線城市商辦大宗交易的買方結構變化、核心與非核心區段的價格分化,以及企業資產負債表中不動產科目佔比的長期走向。