韓國總統警示股市兩極分化:資金集中風險與產業衝擊分析

韓國總統李在明公開擔憂股市兩極分化,疊加中東局勢推升油價,資金集中風險如何影響產業資金配置與供應鏈投資。

回顧過去一年,全球資本市場反覆上演同一個劇本:地緣政治風險升溫時,資金同時湧向避險與風險資產的兩端,而中間的板塊被掏空。韓國總統李在明近期公開表達對「股市兩極分化現象令人擔憂」的看法,把一個原本屬於技術分析層次的議題,拉高到國家治理的層級。同一時間,中東局勢再生變數,股市、黃金同步跳水,油價反向拉升,資產價格的連動再次偏離傳統的避險邏輯。

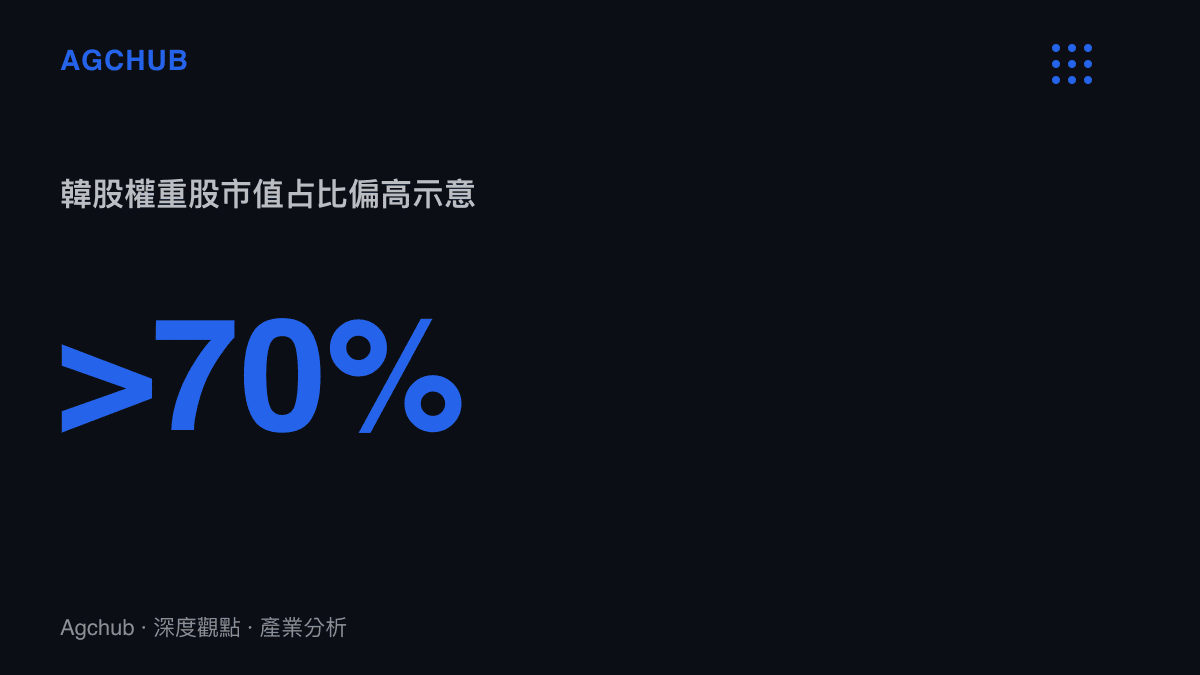

根據最新數據,本季亞洲主要指數的市值集中度持續攀升,少數權重股與半導體供應鏈主導了指數的漲跌幅,而多數中小型股與傳產板塊陷入量能萎縮。這種分化並非單一市場的現象,而是跨市場、跨資產類別的共同特徵,也讓總統級的公開發言本身就成為一項必須被解讀的市場訊號。

TL;DR

韓國總統李在明公開警示股市兩極分化令人擔憂,疊加中東地緣風險推升油價、壓抑股市與黃金,凸顯資本市場資金過度集中於少數權重股的結構性風險,政策的後續動向將直接影響外資配置與產業資金流向。

關鍵事實

- 發言人物:韓國總統李在明

- 發言內容:「股市兩極分化現象令人擔憂」

- 同期外部事件:中東局勢再生變數

- 資產價格反應:股市與黃金跳水,油價拉升

- 結構背景:資金集中於少數權重股與半導體供應鏈

- 訊息來源:中國基金報轉述

兩極分化的結構根源

股市兩極分化並非短期情緒的產物,而是產業結構集中化的必然結果。以韓國市場為例,少數財閥集團旗下的科技與半導體權重股,長期占據指數市值與成交量的極高比例。當全球資金循著 AI 與先進製程的主題流入,這些權重股的估值被持續推升,而金融、傳產、內需消費等板塊則因缺乏題材與成長預期,出現資金淨流出。指數表面上維持穩定,掩蓋了多數個股實際下跌的事實。

這種現象的危險之處在於指數失真。當投資人追蹤的大盤指數看似健康,卻由極少數個股的強勢撐起,一旦權重股因景氣循環或地緣事件反轉,指數的下行速度會被槓桿放大。韓國總統以國家領導人身分提出警示,反映決策層已意識到市場結構性脆弱可能反過來衝擊實體融資與企業投資意願,這也與 南韓股市兩極化結構分析 所揭示的資金集中風險相互印證。

地緣事件的傳導路徑

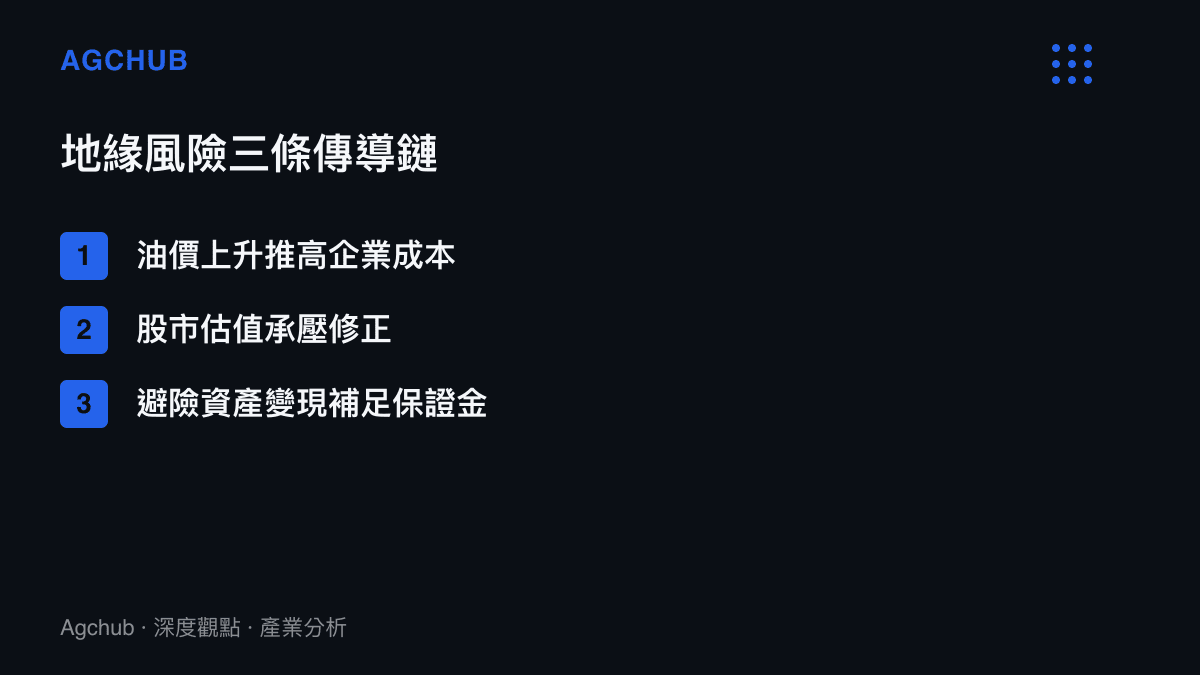

中東局勢再生變數時,資產價格的連動往往打破教科書式的避險邏輯。本次出現的組合是股市與黃金同步跳水、油價反向拉升,這與單純避險資金流入黃金的傳統模式不同。油價拉升代表供給側憂慮上升,企業面臨的能源與運輸成本預期同步走高,侵蝕獲利預期,股市因而承壓;而黃金跳水則可能反映流動性需求下,機構先行變現最具流動性的避險資產以補足保證金。

對韓國這類高度依賴能源進口與出口導向的經濟體而言,油價拉升是雙重打擊:一方面墊高製造成本,另一方面壓抑全球終端需求。在此背景下,原本就集中的資金會進一步向具定價權與議價能力的龍頭股靠攏,使兩極分化進一步加劇。這也是為何總統級的發言值得被當作產業資金流向的前瞻訊號,而非單純的政治表態。

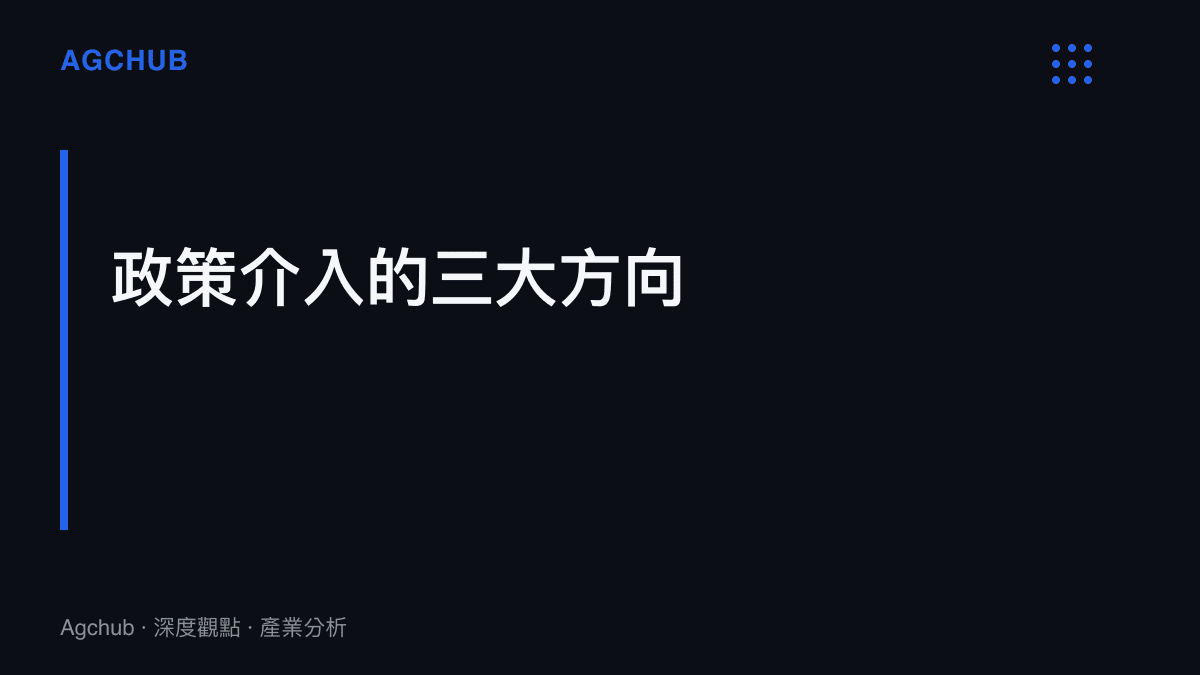

政策介入的可能方向

當一國元首公開點名股市結構問題,後續政策通常沿三個方向展開:其一,強化對機構投資人集中持倉的揭露與風險提示;其二,透過稅負或交易機制引導資金流向中小型與創新企業;其三,由主權基金或退休基金帶頭配置於被低估的板塊。韓國過去數次推動「價值提升計畫」即屬於第三類,試圖以政策力量修正權重股與價值股之間的估值落差。

不過政策介入的效果往往落後於市場預期,且需與外部環境賽跑。在中東局勢未明朗、油價波動持續的階段,任何政策若無法同步改善上市公司的治理與獲利結構,資金仍會傾向回流具確定性的權重股。對跨國投資人與供應鏈參與者而言,觀察韓國後續是否將相關政策落地為具體法案,比解讀單次發言更具參考價值。

對產業與資金配置的意涵

兩極分化的本質,是資金對「確定性」的極度追逐。在半導體、AI 伺服器等具結構性成長的領域,龍頭企業享有估值溢價與融資成本優勢;而在傳統製造、內需零售等領域,企業則面臨估值折價與融資困難的雙重壓力。長期而言,這會扭曲資本配置的效率,使真正需要資金進行資本支出的產業反而募資不易,而資金過度集中的板塊則累積估值泡沫風險。

對關注亞洲供應鏈的觀察者而言,這項分化趨勢與龍頭權重股的景氣循環高度連動,也牽動全球科技股的資金輪動節奏,其結構性價格波動可與 金價回落與零售市場資金動向分析 所觀察的避險資金位移相互對照。韓國總統的公開警示,等於為這個由資金行為驅動的結構性問題,提供了一個可供追蹤的政策觀察點。

懶人包

- 韓國總統李在明公開警示股市兩極分化令人擔憂。

- 同期中東局勢升溫,股市與黃金跳水、油價拉升。

- 資金過度集中於少數權重股與半導體供應鏈。

- 指數失真掩蓋多數個股下跌的事實。

- 政策介入方向包含資訊揭露、交易機制與主權資金配置。

- 長期將影響資本配置效率與供應鏈投資節奏。

常見問題

韓國股市兩極分化是什麼意思? 指資金高度集中於少數權重股與半導體龍頭,而多數中小型股與傳產板塊成交萎縮、估值偏低的結構性現象,使大盤指數無法真實反映整體市場表現。

為什麼韓國總統要公開點名這個問題? 因為資金過度集中會削弱資本市場的融資功能,使需要資金的產業難以取得資金,同時累積權重股的估值風險,進而威脅實體經濟與金融穩定。

中東局勢為什麼會讓黃金也跟著下跌? 當機構面臨流動性需求或保證金壓力時,會優先變現最具流動性的避險資產,黃金因此與股市同步走跌,這打破傳統避險資金流入黃金的邏輯。

兩極分化會怎樣影響產業資金配置? 龍頭企業持續享有估值溢價與融資優勢,而傳產與創新企業面臨融資困難,長期將扭曲資本配置效率,累積結構性風險。

結論

韓國總統李在明對股市兩極分化的公開警示,疊加中東地緣風險帶動的油價拉升與資產價格同步跳水,共同指向一個結論:當前亞洲資本市場的最大風險不在於指數的絕對水位,而在於資金結構的極度集中。指數的穩定掩蓋了多數板塊的疲弱,而地緣事件的衝擊則會透過油價與流動性鏈條,進一步放大這種集中度。後續觀察重點在於韓國是否將警示轉化為具體政策,以及全球資金能否在龍頭股與價值股之間重新取得平衡,這將決定下一輪產業資金流向與供應鏈投資的節奏。