小米股價回落至 22.5 港元背後的估值邏輯:分部定價、敘事溢價與散戶情緒經濟的結構性解讀

小米集團股價回檔至 22.5 港元區間引發散戶情緒風暴,本文從分部估值(SOTP)、多重資產結構與創辦人注意力資產三個維度,拆解事件背後的產業定價矛盾與趨勢意涵。

回顧過去一年,小米集團(HKEX:1810)股價從高點回檔至 22.5 港元區間,引發散戶投資人情緒強烈反應,社羣平臺出現大量針對創辦人雷軍的尖銳批評。這並非單一公司的短期波動,而是中國科技製造業在「手機+IoT+新能源車」三重資產結構下,估值定價機制與投資人預期管理之間出現結構性落差的縮影。本篇從股價走勢、業務板塊拆解、情緒經濟與估值邏輯四個維度,拆解事件背後的產業意涵。

TL;DR 摘要

小米股價回落至 22.5 港元水位,散戶「破防」情緒的核心並非單日跌幅,而是長期持有者對「人車家全生態」敘事兌現進度的預期落差;事件折射出中國科技製造類股在敘事溢價與現金流現實之間的結構性定價矛盾。

關鍵事實(可驗證)

- 標的公司:小米集團(香港交易所代號 1810),主營智慧手機、IoT 與生活消費產品、互聯網服務、智慧電動汽車。

- 事件時間:股價觸及 22.5 港元區間的市場討論集中於近期,具體交易日據公開行情資料查證。

- 觸發情緒主體:散戶投資人於社羣平臺表達不滿,對象指向創辦人暨董事長雷軍。

- 業務結構背景:小米近年將業務延伸至新能源整車製造,形成「手機+IoT+汽車」的多重資產組合。

- 估值框架:科技製造類股普遍採用分部估值(SOTP),不同業務板塊適用的本益比與市銷率倍數差異顯著。

背景脈絡:從手機循環到汽車重資產

小米的業務結構歷經三個階段的演進。早期以智慧手機出貨量為核心估值錨點,毛利結構高度依賴零組件採購議價與海外市場擴張。第二階段為 IoT 生態鏈擴張,透過投資孵化方式建立品類矩陣,將硬體低毛利策略與互聯網服務的高毛利變現相互對沖。第三階段,也就是當前週期的關鍵變量,是智慧電動汽車業務的落地,這是一個資本密度遠高於手機與家電的重資產賽道。

對投資人而言,三段業務的現金流屬性截然不同。手機業務具備相對成熟的現金轉換週期,IoT 業務貢獻穩定的平臺分潤,而汽車業務在量產爬坡期屬於典型負現金流資產,需要母體持續注資或透過外部融資支撐。當三類資產被裝進同一個上市公司主體,估值模型必須採用分部加總法,而分部之間的折溢價調整,正是市場分歧的核心來源。

從歷史脈絡對照,中國科技製造類股在跨入新賽道時,敘事溢價往往領先基本面兌現。當量產進度、毛利率改善、規模效應等量化指標落後於敘事節奏,股價便進入「預期修正」階段。小米當前所處的位置,與過往消費電子巨頭跨入新形態硬體時的估值再平衡過程具有結構相似性。

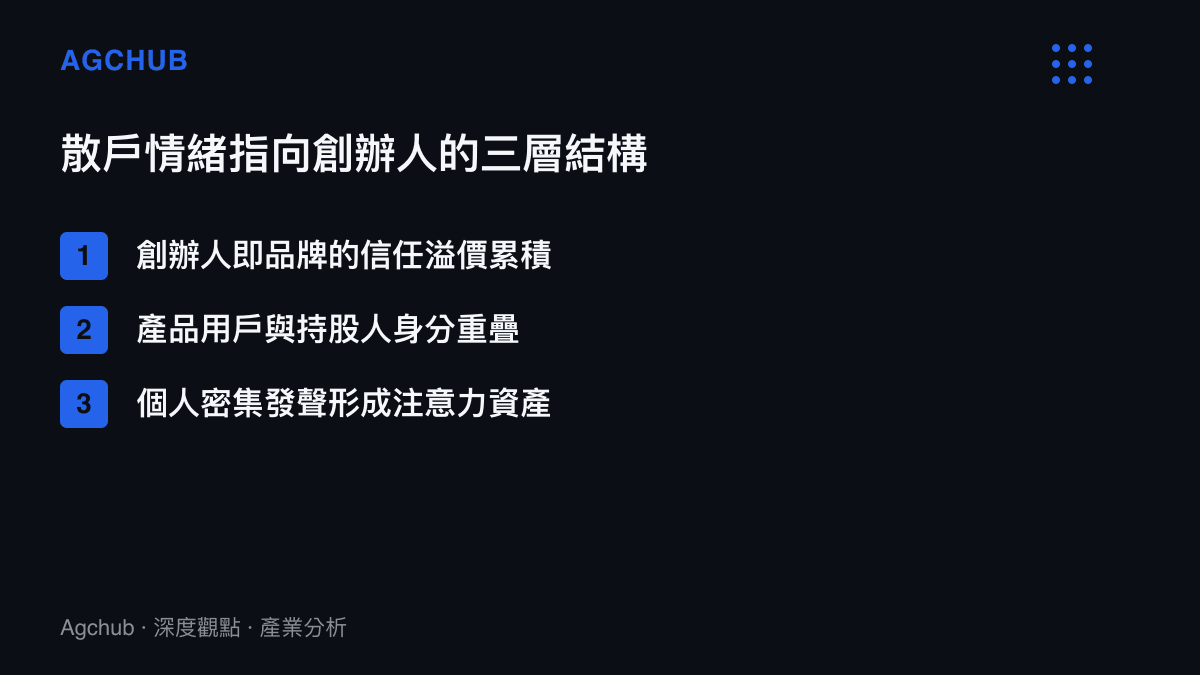

情緒經濟:為何怒氣指向創辦人

散戶投資人情緒向創辦人個人集中,是中國新經濟公司治理結構與粉絲經濟交疊下的典型現象。雷軍作為小米的創辦人,長期以個人品牌深度參與產品行銷與社羣溝通,這種「創辦人即品牌」的策略在公司高速成長期能夠有效累積信任溢價,但在股價回檔期,同樣的注意力結構會將市場情緒定向引導至個人。

這種機制可由兩個產業邏輯解釋。其一,超級應用與硬體品牌的粉絲經濟模型,將消費者與投資者的身分邊界模糊化,產品用戶往往同時是二級市場持股人,情緒傳導路徑因此更短。其二,創辦人個人在公開平臺的密集發聲,形成類似 KOL 的注意力資產,當資產價格下行,市場會將責任歸因於敘事的發起者。關於超級應用流量變現與創辦人注意力資產的結構性關聯,可參考本站對微信帳號條碼化與超級應用生態演進的流量變現結構分析。

值得從數據面進一步拆解的是,「破防」一詞背後反映的是機會成本的心理會計。長期持有者在高點附近建倉或加倉,其心理錨點建立在此前的敘事高點,當價格回落至 22.5 港元區間,帳面虧損觸發的不是單純的止損行為,而是對敘事失效的認知失調。從行為金融學角度,這類情緒峯值往往出現在趨勢中段而非底部,可作為市場情緒指標的觀察變量。

估值邏輯:分部定價的結構性矛盾

理解小米股價波動,必須回到分部估值(Sum-of-the-Parts, SOTP)的基本框架。手機業務對標全球消費電子同業,適用本益比(P/E)或 EV/EBITDA 區間;IoT 與生活消費產品業務對標消費耐用品與智慧家居賽道,估值倍數介於硬體與互聯網之間;互聯網服務業務對標廣告與數位服務平臺,享有較高的市盈率;而汽車業務在量產初期通常以市銷率(P/S)或企業價值倍數衡量,且因資本開支龐大,市場會對該分部給予折價。

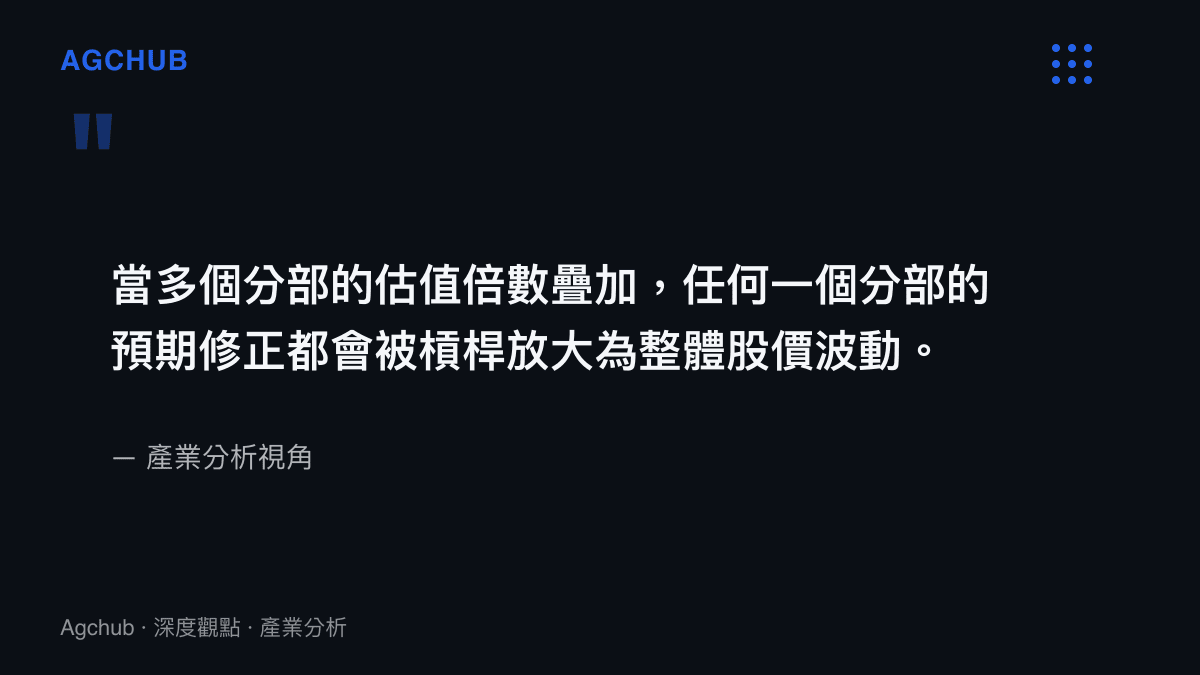

當四個分部的估值倍數疊加,得出的理論價值區間相當寬,這意味著只要任何一個分部的預期出現修正,整體股價的波動幅度就會被槓桿放大。具體而言,汽車業務的量產爬坡進度、毛利率達成節奏、規模經濟拐點,三者任何一項落後於市場建模假設,都會觸發 SOTP 模型的重估。這也是為何單一公司的股價回檔,往往集中反映在「敘事最樂觀」的分部上。

從產業比較視角,電動車產業鏈的利潤分配存在結構性斷層,電池、晶片等關鍵零組件供應商在特定週期內的淨利表現,可能超越整車廠的總和。整車製造作為資本密集且毛利率受壓的環節,其估值溢價高度依賴規模效應與軟體定義硬體的長期變現邏輯。關於電動車產業鏈利潤分配的結構性特徵,可參考本站對電池供應鏈與整車利潤斷層的產業鏈利潤分配結構分析。

進一步觀察,汽車業務的估值錨點並非當期獲利,而是對未來規模的預期。這使得股價對「量產節奏」這類領先指標格外敏感。一旦月度交付數據、產能利用率或供應鏈良率出現低於預期的訊號,市場會迅速調整遠期假設,造成股價的跳動。這類定價機制與傳統消費電子的季度財報驅動模式不同,也解釋了為何小米股價的波動頻率與汽車板塊的產業訊息高度同步。

影響分析:對產業鏈與資本結構的傳導

小米股價的情緒風暴對產業鏈的影響,可從三個層面觀察。第一個層面是供應鏈。小米作為手機與 IoT 的重要客戶,其需求預期的調整會向上遊零組件供應商傳導,影響面板、記憶體、光學模組、連接器等次產業的庫存週期與備貨節奏。第二個層面是汽車供應鏈。若汽車業務的資本開支節奏因股價壓力而調整,將影響其對一階供應商(Tier 1)的訂單承諾,進而牽動相關零組件廠的產能規劃。

第三個層面是資本市場的再融資環境。新能源整車業務在量產爬坡期對資金需求極大,當母公司股價處於相對低位,後續若需透過股權融資支撐汽車業務擴張,發行成本將上升,這會反過來影響管理層的資本配置決策。從這個角度看,股價波動不僅是市場情緒的反映,更是影響公司長期戰略彈性的實質變量。

對投資人結構而言,事件也暴露了散戶主導型股東結構的脆弱性。當機構投資人因估值模型調整而減倉,散戶持股比例相對上升,股價的波動率會被放大,流動性結構也會出現非對稱變化。這與韓國等市場觀察到的股市結構化失衡具有相似的資本集中邏輯。

趨勢判斷:預期管理與敘事重構

展望後續,小米股價的修復路徑將取決於幾個關鍵變量的兌現。首先是汽車業務的規模拐點,即月度交付量何時達到足以支撐毛利率轉正的經濟規模,這是 SOTP 模型中折價最大的分部能否被市場重新定價的核心。其次是手機業務的高端化進展,平均售價(ASP)提升與海外市佔穩定,將決定基礎盤的估值底。第三是互聯網服務變現的增量來源,包括廣告、付費訂閱與車端軟體服務的長尾收入。

從產業長期演進看,中國科技製造類股普遍面臨「敘事重構」的挑戰。單一產品線的成功已不足以支撐複合估值,市場將更嚴格地要求各分部提供獨立可驗證的財務證據。這意味著未來幾季,揭露透明度、分部財報粒度、以及關鍵營運指標的穩定性,將成為估值修復的決定性因素,而非創辦人個人的社羣聲量。

對長期觀察者而言,這波情緒風暴提供的訊號並非公司基本面的崩塌,而是市場定價機制從敘事驅動向數據驅動切換的陣痛。散戶的憤怒情緒本身,反而是觀察籌碼結構與預期落差的高頻指標。

常見問題 FAQ

小米股價為什麼會跌到 22.5 港元?

股價回檔反映的是市場對「手機+IoT+汽車」多重資產組合的估值修正。汽車業務量產爬坡期的負現金流特性,疊加分部估值模型對遠期假設的敏感度,使股價在預期與基本面兌現之間出現波動。22.5 港元是市場討論中的水位觀察點,非單一觸發事件所致。

散戶為什麼把怒氣指向雷軍?

雷軍以創辦人個人品牌深度參與行銷與社羣溝通,在成長期累積信任溢價,但回檔期相同的注意力結構會將市場情緒集中至個人。產品用戶與持股人身分重疊,也使情緒傳導路徑更短。

小米的汽車業務會拖累整體估值嗎?

汽車業務在量產初期屬重資產、負現金流環節,在分部估值中通常被給予折價。其對整體估值的影響,取決於規模拐點與毛利率改善的兌現節奏;若進度落後於市場假設,會透過 SOTP 模型放大為整體股價波動。

這次股價波動對產業鏈有什麼影響?

影響傳導至三個層面:手機與 IoT 零組件供應商的庫存週期、汽車供應鏈一階供應商的訂單承諾,以及公司後續股權融資的成本結構。股價波動因此不只是市場情緒,更是影響戰略彈性的實質變量。

結論

小米股價觸及 22.5 港元區間所引發的散戶情緒風暴,本質是預期管理機制失效的表徵。多重資產組合的估值定價、創辦人注意力資產的雙刃效應、以及汽車業務重資產屬性對現金流的拖曳,三者疊加形成當前的定價矛盾。對產業觀察者而言,事件提供的核心訊號在於:中國科技製造類股正從敘事溢價時代,過渡到分部數據驅動的精細定價時代。短期情緒波動是定價機制切換的陣痛,長期估值修復仍將取決於各業務板塊的量化兌現。