拼多多比 1688 還便宜的結構性解讀:C2M 反向定制、白牌供應鏈重組與低毛利規模經濟的盈利模型分析

拼多多商品價格為何低於 1688 批發網?本文從 C2M 反向定制、白牌工廠直連、流量分發機制與低毛利規模經濟四個維度,拆解拼多多的進貨結構、盈利來源與對零售供應鏈的長期影響。

根據最新數據,本季中國零售電商板塊中,拼多多(Pinduoduo,NYSE:PDD)的成交規模與變現效率持續引發市場關注,其中一個被反覆討論的結構性問題是:為何拼多多的終端零售價,經常低於以批發為定位的 1688?這個看似違背常理的價格倒掛,並非單純的補貼或燒錢換量,而是供應鏈重組、流量分配機制與規模經濟三者疊加的結果。本文從進貨結構、盈利來源與產業影響三條主線,拆解這套低價模型背後的商業邏輯。

TL;DR 摘要

拼多多的低價優勢主要來自三層結構:以白牌工廠為主體的「廠貨直連」省去中間經銷環節、以演算法分發取代傳統搜尋流量降低獲客成本、以及以規模訂單換取工廠極致的成本壓縮。其盈利核心並非商品差價,而是平臺抽傭、廣告變現與金融服務費用的綜合結構,與 1688 的批發撮合定位存在本質差異。

背景脈絡:兩種定位的零售基礎設施

要理解價格倒掛,必須先回到兩個平臺的產業定位。1688 是阿裏巴巴集團旗下的 B2B 批發平臺,主要服務的是經銷商、零售商、批發商等中間環節,其定價邏輯建立在大宗採購的撮合之上,最小起訂量、批次定價與供應商等級構成了價格體系的基礎。拼多多則定位為面向終端消費者的 B2C 平臺,但它的供給端大量來自產業帶工廠的直連供貨,這使得所謂「零售價」與「批發價」的傳統邊界被打破。

關鍵差異在於:1688 上的價格是工廠面向批發客戶的報價,而拼多多上的價格是工廠(或工廠直營店)面向數億消費者聚合後的規模定價。當一件商品在拼多多上透過拼團、限時秒殺等機制被瞬間集中到數千甚至數萬筆訂單,工廠實際獲得的單位生產成本會被攤薄到接近甚至低於批發門檻。這是理解「為何零售低於批發」的起點。

關鍵事實(可驗證)

- 平臺主體:拼多多(Pinduoduo),紐交所上市,程式碼 PDD;旗下跨境業務 Temu 為海外延伸。

- 對照平臺:1688,隸屬阿裏巴巴集團,定位 B2B 批發撮合。

- 業務模式:拼多多以 B2C 零售為主,1688 以 B2B 批發為主,兩者定位與收費結構不同。

- 供給結構:拼多多大量商品來自中國境內產業帶(如廣州服飾、義烏小商品、深圳電子、泉州鞋業等)的白牌工廠直連。

- 變現來源:據公開財報,拼多多營收主要來自線上行銷服務(廣告)與交易服務(傭金),而非自營商品差價。

- 流量機制:以演算法分發與拼團社交傳播為主,區別於傳統關鍵字搜尋電商。

從哪裡進貨:白牌工廠與產業帶直連

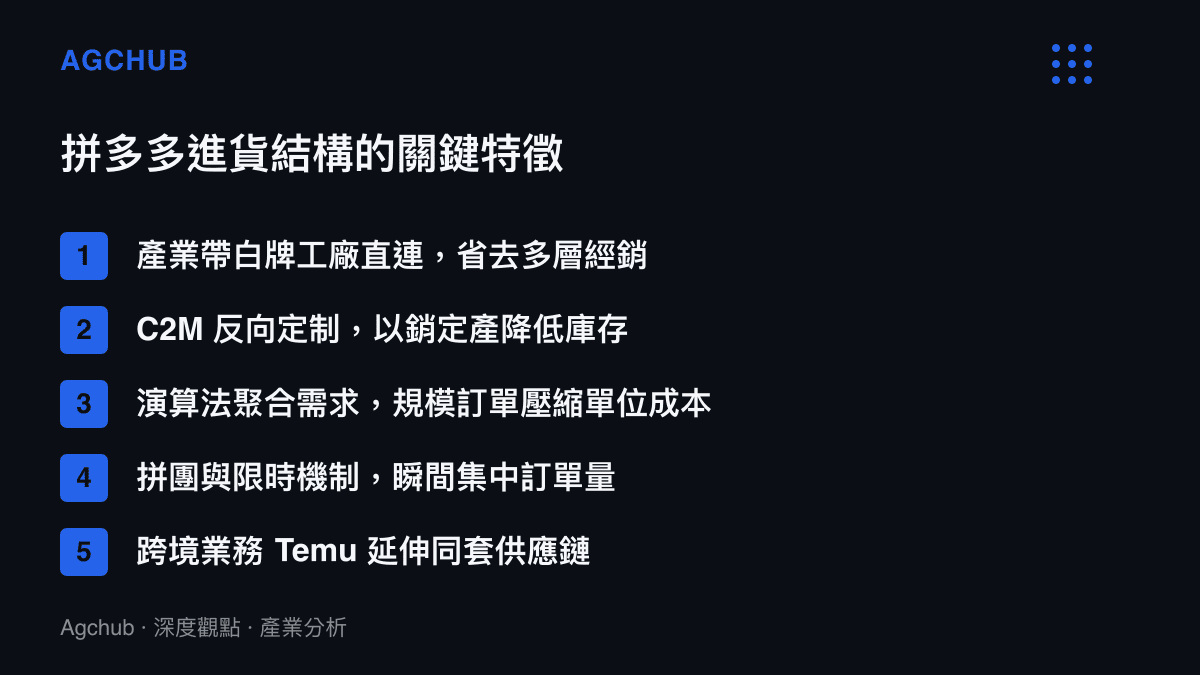

拼多多的進貨結構與傳統電商最大的不同,在於它繞過了多層經銷體系。傳統零售鏈中,商品從工廠出發,經過品牌商、總經銷、區域代理、批發市場、零售終端,每一層都會疊加 15% 至 30% 不等的毛利。一個出廠價十元的商品,到消費者手中往往變成三十元甚至更高。拼多多的核心動作,是把工廠直接推到消費者面前。

這套機制被業界稱為 C2M(Consumer to Manufacturer,反向定制)。其運作邏輯是:平臺根據消費者的點擊、拼團、復購等行為數據,向工廠反饋需求訊號,工廠再依此調整生產排程與 SKU 結構。由於需求是被事先聚合的,工廠可以實現接近以銷定產的狀態,庫存周轉與資金佔用都顯著下降。這部分節省的成本,相當一部分被讓利給終端價格。

與之相比,1688 雖然同樣連接工廠,但其買家主體仍是中間商。中間商在 1688 上採購後,仍需經過自己的倉儲、物流、營銷環節才能觸達消費者,這些成本最終會反映在零售終端。換言之,1688 的低價是「批發價」,而拼多多的低價是「被規模化壓縮後的零售價」,兩者比較的並非同一個環節。正如先前在 生成式 AI 商業化落地面的估值與現實落差 一文中所觀察到的,平臺的變現能力與其終端定價並非線性關係,規模與結構才是決定性變數。

怎麼賺錢:盈利模型的四根支柱

拼多多的盈利並不依賴商品買賣差價,這一點常被外部觀察者誤解。它本質上是一個流量與交易基礎設施的經營者,收入結構與零售商截然不同。理解其盈利來源,需要拆解四個層面。

第一是廣告變現。商家為了在演算法分發中獲得更多曝光,會購買搜尋推廣、場景推廣等付費流量產品。由於拼多多天然以低價商品為主,商家之間的競爭激烈,廣告出價意願被推高,平臺從中抽取的行銷服務費構成了營收的大宗。據公開財報顯示,拼多多線上行銷服務收入長期佔總營收的主要部分。

第二是交易傭金。平臺對部分品類、特定活動(如百億補貼)以及支付環節收取技術服務費與傭金。這部分雖然單筆金額不大,但在巨量交易基數下成為穩定的現金流來源。

第三是規模經濟帶來的邊際成本遞減。當訂單量足夠大,物流、倉儲、客服的單位成本被攤薄到極低水準,平臺與合作工廠都能在更低的毛利結構下維持運轉。這是一種典型的低毛利、高周轉模式,與沃爾瑪、好市多等大型零售商的邏輯相通,只是拼多多把它放到了數位化與即時匹配的基礎上。

第四是資金流與金融服務。交易沉澱的應收帳款周期、商家保證金、以及面向商家的供應鏈金融產品,構成了另一層隱性的收益來源。這部分在公開資料中較少被單獨披露,但屬於平臺經濟的標準變現路徑。

這套盈利模型與 從技術護城河、規模經濟到全球化佈局的成本結構分析 所揭示的邏輯有結構性的相似:真正的超額利潤往往不來自單一環節的差價,而來自對整個價值鏈的重新組織與成本曲線的系統性下移。

為何能比 1688 更便宜:三個結構性原因

回到核心問題,價格倒掛的成因可以歸納為三個層面。

其一,流量成本的差異。1688 的買家以經銷商為主,獲客成本相對固定且集中在 B 端;拼多多則透過社交拼團、低價心智與演算法推薦,把 C 端獲客成本壓到極低。當獲客成本被攤薄,商品定價就有更多下探空間。

其二,定價機制的差異。1688 的報價是工廠面對批發客的標準報價,需要保留一定的批發毛利與議價空間;拼多多上的工廠直營店則可以直接以「清倉價」「衝量價」銷售,因為它面向的是即時聚合的 C 端流量,定價策略更靈活,可以接受更低的單筆毛利以換取總量。

其三,補貼與活動機制的介入。百億補貼等平臺級活動會對特定商品進行真金白銀的價格補貼,使終端售價低於工廠的實際出貨成本。這部分本質上是平臺用自身的廣告與傭金收入,反向補貼給消費者以換取流量心智與用戶黏性。短期看似虧損,長期則透過廣告變現與複購回收。這也是為什麼同一件商品在拼多多上的價格,會低於 1688 的批發報價——補貼墊出了差額。

影響分析:對零售供應鏈的長期衝擊

這套低價模型對整個零售供應鏈產生了深遠的結構性影響,可以從供給端、品牌端與消費端三個維度觀察。

在供給端,產業帶工廠被重新定價。過去依賴外貿訂單或批發渠道的工廠,現在可以直接接觸國內消費者,議價能力與利潤空間在短期內被壓縮,但長期獲得了更穩定的訂單來源與周轉效率。這加速了中國製造業的數位化轉型,也讓部分缺乏品牌能力的工廠找到了新的生存路徑——以白牌身份直接服務下沉市場。

在品牌端,傳統品牌的渠道控制力被削弱。當消費者習慣了在拼多多上以接近出廠價購買白牌商品,品牌的溢價空間就被結構性壓縮。當供應鏈透明度提升,消費者對品牌溢價合理性的審視也隨之加強,這迫使品牌商必須重新思考產品差異化與渠道策略,否則將在價格競爭中持續失血。

在消費端,低價心智被深度植入。拼多多培養了一批對價格高度敏感、對品牌忠誠度較低的消費羣體,這改變了整個電商行業的定價錨點。其他平臺為了競爭,也被迫推出低價頻道與補貼活動,形成全行業的價格壓力。這種壓力向供給端傳導,進一步壓縮工廠與品牌的利潤空間,形成一個低毛利、高周轉的產業循環。

常見問題 FAQ

拼多多為什麼比 1688 還便宜?

主要原因有三:一是拼多多直接連接工廠與消費者,省去了批發到零售之間的多層加價;二是它的演算法分發與社交拼團大幅壓低了獲客成本;三是平臺透過百億補貼等活動,用自身的廣告與傭金收入反向補貼商品價格。三者疊加,使終端零售價低於 1688 的批發報價。

拼多多的商品是從哪裡進貨的?

拼多多本身不進貨,它是一個撮合平臺。商品主要來自中國境內各產業帶的白牌工廠,例如廣州的女裝、義烏的小商品、深圳的消費電子、泉州的鞋服等。工廠以直營店或品牌店形式入駐,平臺透過演算法將消費者需求匹配給最適合的供給方。這種 C2M 反向定制模式,是低價的供給端基礎。

拼多多主要靠什麼賺錢?

據公開財報,拼多多的主要收入來自線上行銷服務(即商家購買的廣告與流量推廣)和交易服務傭金,而非商品買賣差價。它本質上是一個零售基礎設施與流量變現平臺,盈利邏輯與傳統零售商截然不同。此外,規模經濟帶來的邊際成本遞減,以及交易沉澱的金融服務,也構成了隱性的收益來源。

拼多多和 1688 的定位有什麼不同?

1688 是 B2B 批發平臺,買家主要是經銷商與零售商,價格是工廠面向批發客的報價;拼多多是 B2C 零售平臺,直接面向終端消費者,價格是工廠在規模訂單與補貼機制下的零售定價。兩者比較的並非同一個供應鏈環節,因此出現「零售低於批發」的現象並不矛盾。

趨勢判斷:低價模型的長期可持續性

從產業趨勢看,拼多多的低價模型在短期內仍具備結構性優勢,但中長期面臨幾個關鍵變數。

第一個變數是供給端的利潤修復壓力。當工廠長期處於低毛利狀態,研發投入與品質升級的空間會被擠壓,這可能導致供給端陷入低品質、低價格的惡性循環。一旦消費者對品質的要求提升,或工廠選擇轉向其他渠道,低價模型的供給基礎就會動搖。平臺勢必需要在低價與品質之間找到新的平衡點。

第二個變數是監管環境的演變。平臺經濟的反壟斷、低價傾銷的認定、以及對補貼行為的規範,都可能改變低價模型的運作空間。監管的收緊會壓縮平臺透過補貼換量的能力,迫使盈利結構更依賴真實的交易與服務價值。

第三個變數是跨境業務的擴張節奏。Temu 作為拼多多低價模型的海外延伸,正在全球市場複製同樣的供應鏈優勢。據業界估算,Temu 的快速擴張帶動了國內產業帶工廠的出口結構調整,但也面臨各國貿易政策與本地化競爭的挑戰。海外市場的成敗,將直接影響整個低價模型的估值想像空間。

綜合來看,拼多多的低價並非偶然的價格現象,而是一套以供應鏈重組、流量機制創新與規模經濟為底層邏輯的產業結構。它重新定義了中國零售電商的定價錨點,也加速了製造業與消費市場的數位化重組。對產業觀察者而言,真正值得關注的並非單一商品的價格高低,而是這套模型能否在品質、監管與全球化三重壓力下,找到可持續的盈利路徑。這個問題的答案,將決定中國乃至全球零售供應鏈未來五年的演化方向。