俄羅斯石油短缺與擬自日本進口航空燃油的產業解讀:能源大國供應鏈結構逆轉訊號

普京首度公開承認俄羅斯面臨石油短缺並評估自日本進口航空燃油,反映煉油產能受損與能源出口大國供應鏈結構性逆轉,牽動亞洲油品貿易流向與煉廠利潤重新定價。

普京首度公開承認俄羅斯面臨石油短缺,並評估自日本進口航空燃油一事,標誌著這個傳統能源出口大國的煉油供應鏈出現結構性逆轉訊號——原油富餘的出口國,反轉為特定高規格油品的間歇性進口國,此一訊號牽動亞洲油品貿易流向、煉廠裂解價差與能源安全敘事的重新定價。

事件背景與產業脈絡

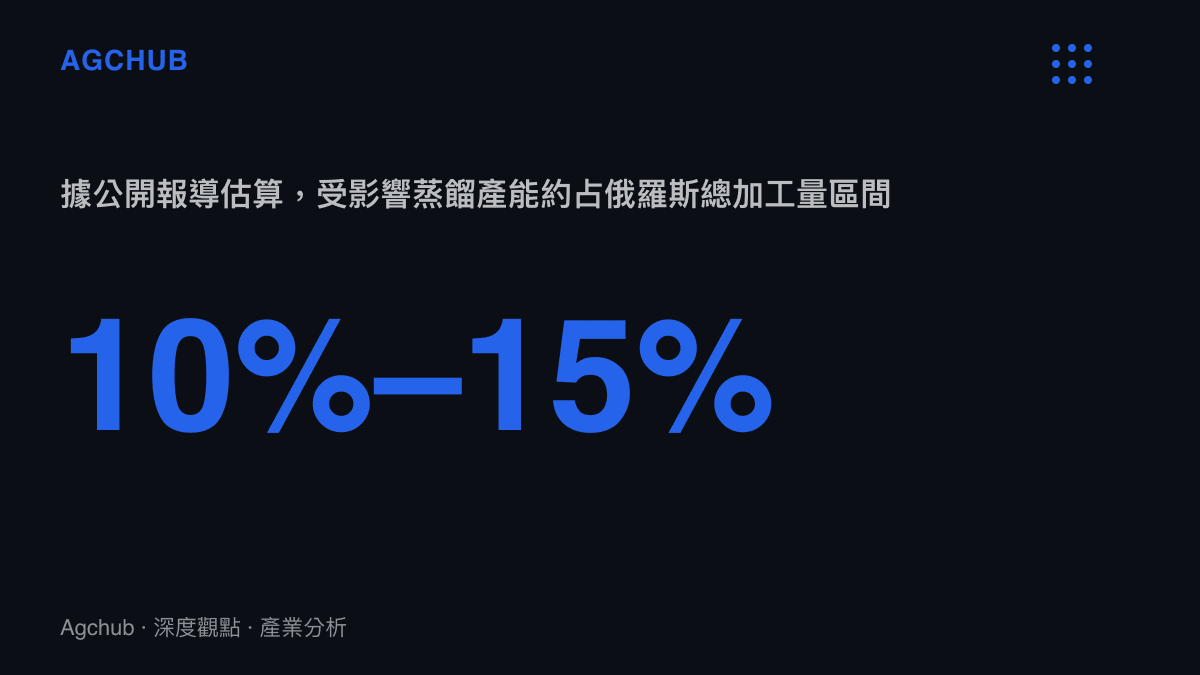

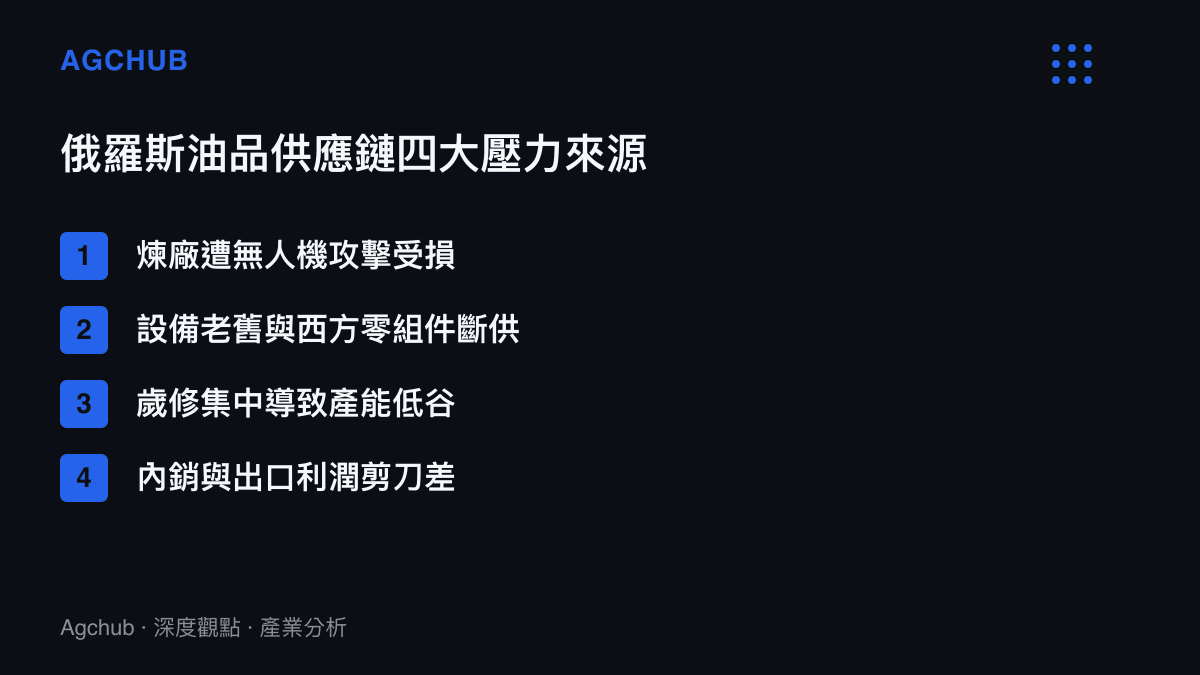

回顧過去一年,俄羅斯煉油產能屢受考驗。自二零二四年起,烏克蘭對俄羅斯境內多座煉油廠發動無人機攻擊,據公開報導與衛星影像比對,受影響的蒸餾產能累計約佔全國總加工量的百分之十至百分之十五區間,部分廠區停爐檢修週期被迫延長。疊加歐盟對俄羅斯成品油進口的禁令與七大工業國價格上限機制,俄羅斯原油與油品的出口路徑大幅重組,由歐洲市場轉向亞洲與非洲買家。

回顧二零二二年之前的長期結構,俄羅斯煉油體系維持出口與內銷雙軌並行的格局,主要出口目的地為歐洲,歐洲市場合計吸納俄羅斯成品油出口量逾半數,其中柴油與燃料油佔大宗,航空燃油則以滿足國內樞紐機場需求為主,少量參與區域套利。制裁啟動後,此一雙軌結構被迫重組,歐洲缺口由印度、土耳其與北非買家部分接手,但柴油等中間餾分油品的重新定向涉及油輪規格、港口深度與保險安排,調整週期往往以季為單位計算。內銷體系則因缺乏來自歐洲的設備與化學品更新,逐步累積稼動率下行壓力,構成今日油品短缺的深層遠因。

在此背景下,俄羅斯國內反而出現油品供應喫緊的矛盾現象。原油出口與成品油內銷的利潤剪刀差,使煉廠傾向增產出口導向的高附加值產品,壓縮內銷配額;再加上煉廠歲修集中、設備老舊與西方零組件斷供導致的維修延遲,國內航空燃油、汽油與柴油供應陸續告急。二零二四年初,俄羅斯政府曾以行政命令暫停汽油出口六個月,以平抑國內庫存。普京首度公開承認短缺並考慮自日本進口航空燃油,代表問題已從短期調度升級為政策層級的戰略採購評估。

關鍵事實條列

- 事件主角:俄羅斯總統普京,首度公開承認俄羅斯石油短缺。

- 擬議動作:評估自日本進口航空燃油,填補國內高規格油品供需缺口。

- 話題時間點:二零二六年下半年,相關討論於中文輿論場發酵。

- 產業背景:二零二四年以來俄羅斯多座煉油廠遭無人機攻擊,歐盟成品油禁令與價格上限機制重塑出口路徑。

- 政策前例:二零二四年初俄羅斯曾暫停汽油出口六個月,穩定內銷市場。

- 結構訊號:能源出口大國轉為特定油品的間歇性進口方,象徵煉化供應鏈結構逆轉。

關鍵數據與供應鏈解構

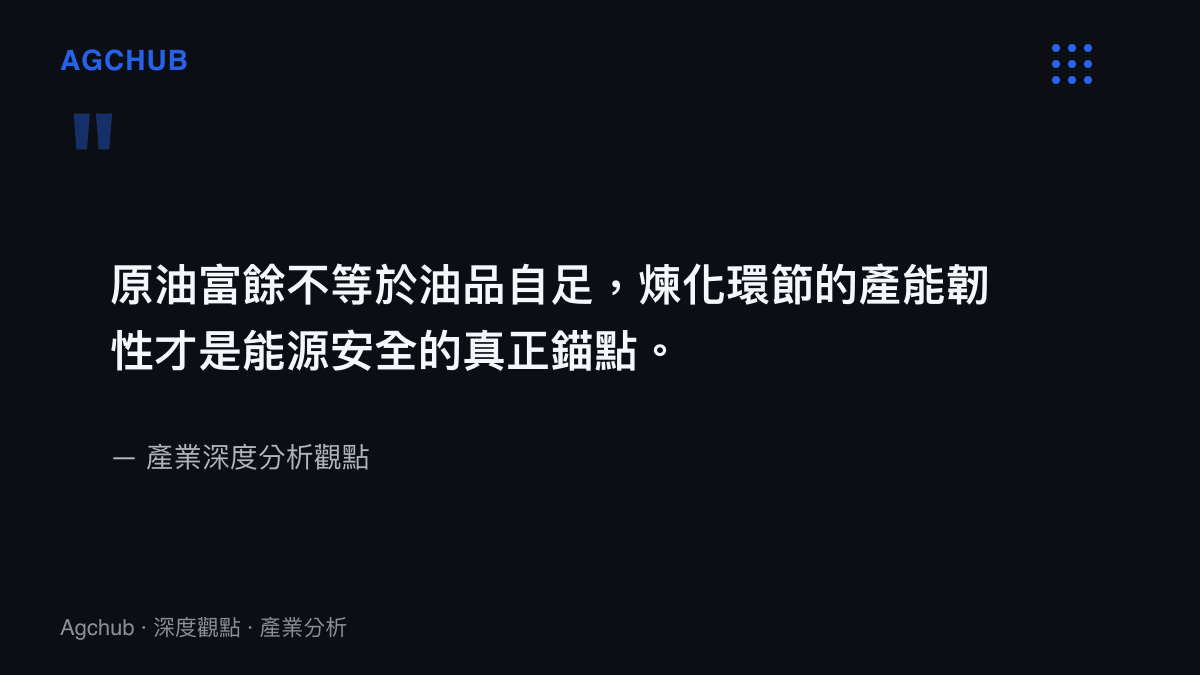

俄羅斯原油日產量據公開資料約維持在每日一千萬桶前後的水準,煉廠總加工產能約落在每日六百萬至七百萬桶區間,成品油長期是出口創匯主力。但原油開採與成品油精煉屬於兩條獨立曲線——原油富餘不代表油品自足。航空燃油屬中間餾分油品,對煉廠二次加工裝置的依賴度高,產率受催化裂解與加氫脫硫裝置稼動率制約。當煉廠歲修或遇襲減產時,航空燃油的供給彈性明顯低於燃料油與瀝青等一次蒸餾產品。

從上遊油氣開發到中遊煉化的供應鏈定價權分析指出,油氣供應鏈的估值關鍵不在原油產量本身,而在煉化環節的產能韌性與產品結構。俄羅斯此刻面臨的困境,正是上遊富餘、中遊卡關的典型樣態,原油帳面產能與可用油品供給之間出現顯著落差。

日本角色的結構性轉換同樣值得拆解。日本原油逾九成仰賴進口,傳統上是中東原油的最大買家之一;但日本國內煉廠在需求淡季經常存在加工餘裕,且煉廠二次加工能力完整,可生產符合國際規格的航空燃油。對日本而言,向俄羅斯出口航空燃油若屬實,將是其煉油產品少數能反向輸出至資源國的特殊案例,背後可能涉及第三國轉口、套利價差或地緣政治再平衡等複雜安排。業界估算,日本至俄羅斯遠東港口的油品海運距離相對較短,物流成本具備一定可行性,但涉及日俄領土爭議與制裁合規風險,實際交易條件極不透明。

影響分析:亞洲油品貿易流向重新定價

第一層影響落在油品價差。俄羅斯國內航空燃油若出現供給缺口,莫斯科與海參崴等樞紐機場的庫存補充成本將上升,可能透過航油附加費轉嫁至俄羅斯籍航空公司的營運成本。長期而言,這會削弱俄羅斯航空業在國際航線上的成本競爭力,與中東與亞洲籍航司的單位成本差距進一步拉開。

第二層影響是亞洲煉廠利潤結構重估。日本、韓國、新加坡與中國大陸具備航空燃油出口能力的煉廠,若成為俄羅斯潛在供應來源,等於新增一個具備剛性需求的買方,有助於支撐亞洲中間餾分油品的裂解價差。不過,由於涉俄交易必須規避美元支付系統與西方銀行清算網絡,實際能合法承接訂單的業者數量有限,供給並非無限彈性,價差傳導也存在制度性摩擦。

中日經貿互動與亞洲供應鏈重組的政策訊號顯示,東亞能源與工業品貿易正在形成更細緻的多邊平衡,俄日油品若出現逆向流動,將是這條主線上少數的例外事件,背後折射的是制裁框架下供應鏈被迫繞行的常態化趨勢。

第三層影響觸及能源安全敘事。傳統能源出口大國承認短缺並向工業國採購成品油,是冷戰以來相對罕見的供需鏡像反轉,將強化「煉化能力即戰略資產」的產業邏輯,並加速各國重新審視國內煉廠戰略儲備、關鍵零組件自主化與油品應急調度機制的政策節奏。

第四層影響落在煉廠設備國產化替代鏈。西方零組件斷供後,俄羅斯必須加快向亞洲供應商採購催化劑、壓力閥件與製程控制系統,這為中國大陸與印度的煉化設備廠商開啟邊際出口窗口。但設備認證與製程匹配需要時間磨合,且不同煉廠的製程配置差異顯著,短期內煉廠稼動率的恢復仍受制於零組件取得節奏,這也是航空燃油等高規格油品必須仰賴間歇性進口的深層結構原因。對具備成熟製程設備出口能力的亞洲廠商而言,這是一條值得追蹤但變現週期偏長的需求曲線。

趨勢判斷

中期而言,俄羅斯煉油供應鏈修復節奏將取決於三項變數:受損煉廠的復工時間表、零組件替代來源(尤其是中國大陸與印度廠商的供應能力)、以及內銷與出口利潤剪刀差能否收斂。在煉廠完全復產之前,俄羅斯對特定高規格油品的間歇性進口可能常態化,這會成為未來一至兩年觀察其能源戰略結構性弱點的窗口期。

對亞洲煉廠與油品貿易商而言,這是一條需要持續追蹤的邊際需求曲線,訂單結構與支付路徑的合規設計將決定誰能實質受惠。對臺灣與東亞投資人而言,相關訊號的產業關聯性集中在三個層面:煉廠高階閥件與製程設備廠商的替代需求、航運與油品物流業者的運價結構、以及亞洲油品裂解價差的週期性波動。其中具備成熟製程設備出口能力的廠商,有機會在俄羅斯設備國產化替代的供應鏈縫隙中取得邊際訂單。

常見問題 FAQ

俄羅斯不是石油大國嗎,為什麼會缺航空燃油?

原油開採與成品油精煉是兩件事。航空燃油需要煉廠的二次加工裝置生產,當煉廠因攻擊、歲修或設備故障減產時,原油再多也無法轉為可用的航空燃油,這就是俄羅斯目前的結構性矛盾。

俄羅斯為什麼選擇從日本進口航空燃油?

主要是地理距離與煉廠規格兩項因素。日本距俄羅斯遠東港口海運距離短,且煉廠可生產符合國際規格的航空燃油。但實際交易仍受制裁合規與支付結算限制,可行性需視具體安排而定,相關訊息尚未獲官方證實。

這件事對亞洲油品市場有什麼影響?

若俄羅斯成為亞洲航空燃油的間歇性買家,將支撐亞洲中間餾分油品的裂解價差,對具備出口能力的煉廠構成邊際利多,但實際承接訂單的範圍受合規限制,影響幅度仍屬邊際而非全面。

這是否代表俄羅斯能源出口全面崩潰?

不代表。原油出口路徑已重組至亞洲買家,原油總產能仍維持高檔;真正受影響的是成品油內銷與高規格油品供應,屬於供應鏈結構性瓶頸,而非全面性產量危機。

結論

普京首度承認石油短缺並評估自日本進口航空燃油,是能源出口大國供應鏈結構逆轉的代表性訊號。事件的核心不在短期庫存調度,而在煉化環節的產能韌性已成為俄羅斯能源安全的真正約束條件。對產業觀察者而言,這是一個觀察「上遊富餘、中遊卡關」供應鏈範式的關鍵案例,亦是煉廠戰略資產化趨勢在國家層級的具體折射。後續應持續追蹤三項指標:俄羅斯煉廠復工進度、亞洲煉廠承接俄方訂單的合規路徑,以及亞洲中間餾分油品裂解價差的傳導節奏,藉此判斷結構逆轉訊號是否進一步擴散為區域能源貿易的新常態。更廣泛而言,此一事件提醒市場,能源安全的衡量基準應從原油儲量與產量,進一步延伸至煉化彈性、設備供應鏈自主度與油品規格多樣性三項次級指標。對資源型經濟體而言,失去煉化環節的自主性,等同於將終端油品定價權部分讓渡予外部供應商,這對財政收入、本幣匯率與工業用能成本皆會產生次級傳導壓力,值得長期納入產業觀察框架。