中國攻克油氣開發世界級難題的產業解讀:上遊供應鏈定價權與成本曲線的結構性重估

中國能源企業攻克油氣開發世界級難題,標誌上遊勘探技術鏈擺脫對國外服務商依賴,重新定義供應鏈定價權、成本曲線與能源安全的結構性風險。

摘要

中國官方與其下屬能源企業近期對外披露,已透過自主研發的工程體系攻克一項長期被國際油氣產業視為「世界級難題」的儲層開發障礙,標誌著上遊勘探與開採技術鏈條在關鍵環節上擺脫對國外服務商的依賴。對產業而言,這不僅是單一技術節點的突破,更意味著中國在非常規油氣、深層與超深層資源開發上的成本結構與供應鏈自主性正在被重新定價。

背景脈絡:為何油氣開發存在「世界級難題」

油氣產業的開發難度從來不是均勻分佈的。隨著全球淺層、常規油氣資源經過數十年開採逐步衰竭,新增儲量越來越集中於所謂的「難動用儲量」——包括頁巖油氣、緻密油氣、深水與超深層油藏等。這類資源的共性特徵是:儲層滲透率極低、地質構造複雜、溫壓條件極端,傳統的鑽完井與採油工藝難以在經濟門檻內實現商業化開發。

在國際油氣服務產業的長期分工中,核心的壓裂裝備、旋轉導向鑽井系統、高端測井儀器與相關軟體平臺,長期由少數歐美綜合服務商主導。這種結構形成兩層結果:一方面,技術壟斷帶來高額服務溢價,壓縮了資源國與作業者的利潤空間;另一方面,在地緣政治張力升溫的背景下,關鍵裝備的供應中斷風險成為國家能源安全的結構性變數。

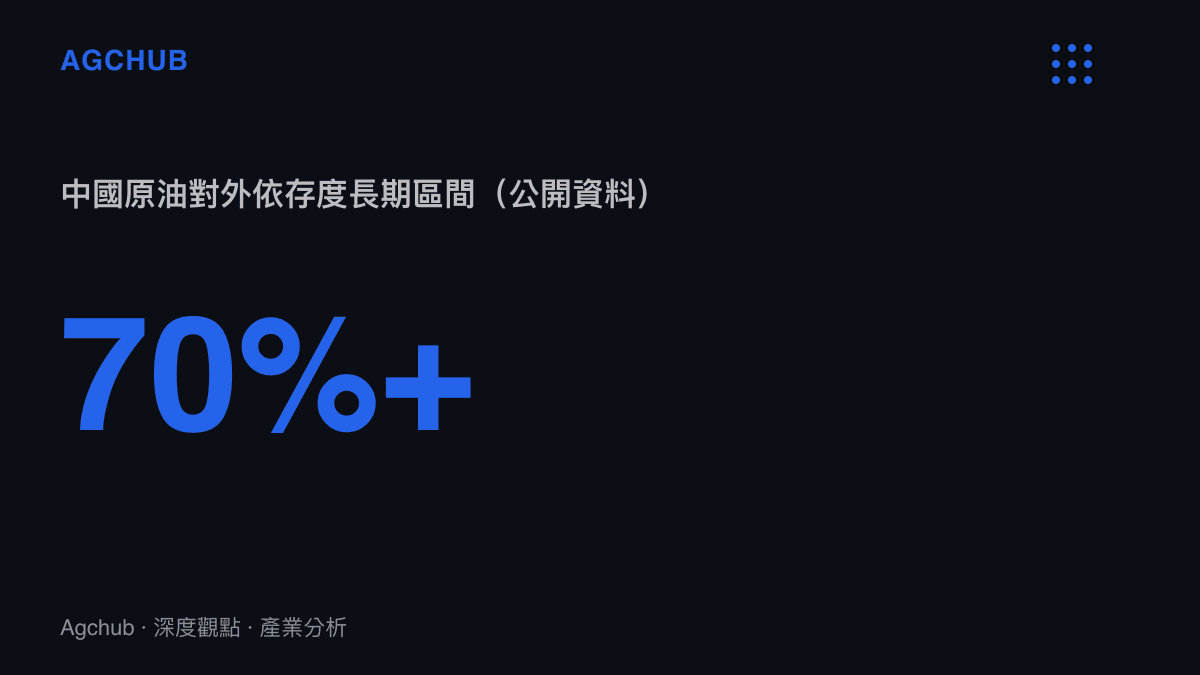

回顧過去十年,中國油氣對外依存度持續處於高位。據公開資料顯示,原油對外依存度多年維持在七成上下,天然氣對外依存度亦在四成以上波動。提升國內非常規與深層資源的動用程度,因此被定位為產業政策層面的長期任務。本次被業界普遍解讀為「世界級難題獲解」的進展,正是在此結構性需求下被放大其產業意義。

關鍵事實

從來源訊息與公開產業資料交叉比對,本次突破可歸納為以下可驗證事實:

- 事件範疇:中國能源企業在油氣開發領域取得一項被稱為「世界級難題」的工程技術突破,屬於上遊勘探開發環節。

- 技術指向:業界普遍將此類難題指向非常規油氣與深層、超深層儲層的有效動用,核心環節涵蓋壓裂、鑽井與測井設備的國產化。

- 政策座標:突破被置於國家能源安全與關鍵核心技術自主可控的政策框架下解讀。

- 產業結構意義:關鍵在於降低對國外綜合服務商的依賴,重組上遊服務供應鏈的定價權與風險結構。

- 量化警示:來源僅提供標題層級的訊息,並未給出具體數字;任何精確的增產幅度或成本降幅,若非可查證的公開資料,應以「據報導」「業界估算」等措辭處理。

影響分析:供應鏈定價權的結構性轉移

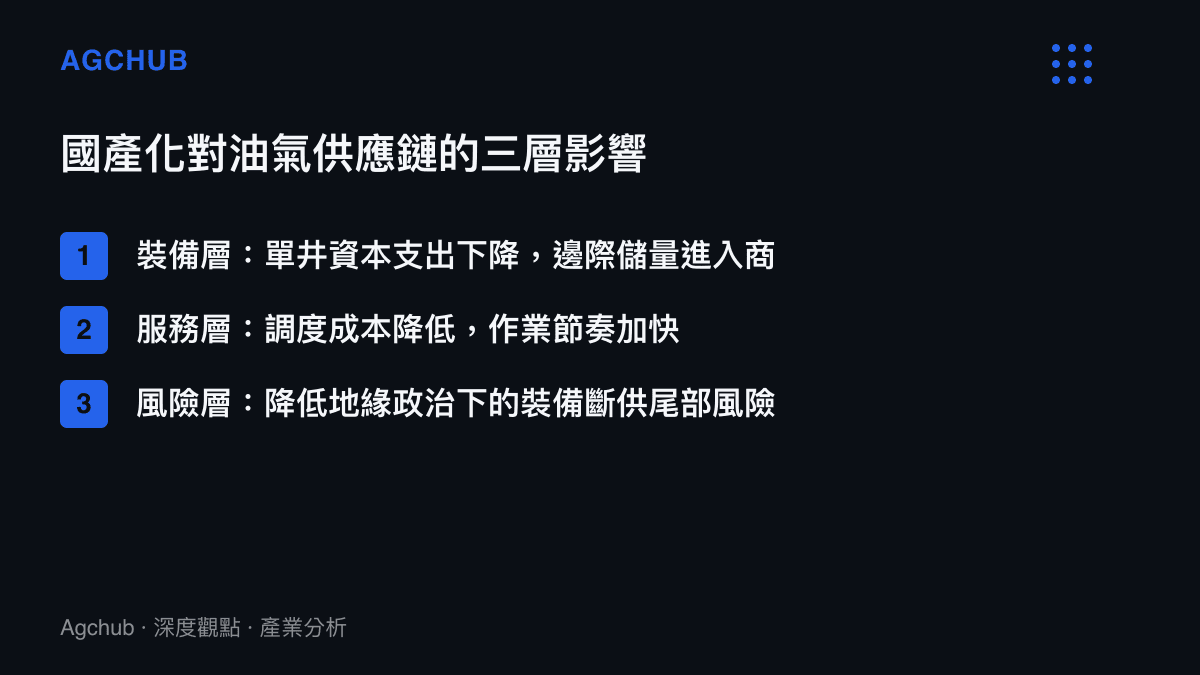

從產業經濟學的視角,上遊油氣技術突破的真正價值,並不在於單口井的增產數字,而在於它改變了整個服務供應鏈的定價機制。當關鍵壓裂裝備、旋轉導向系統與測井平臺從「必須進口」轉為「可以國產」,原本由少數國際服務商享有的超額利潤空間將被壓縮,這對資源國與作業者構成實質的成本結構改善。

這種轉變可從三個層次拆解。第一是裝備層次:國產化直接降低單井資本支出,使原本落在經濟門檻以下的邊際儲量得以進入商業化開發區間,擴大了可動用資源總量。第二是服務層次:本地服務體系的成熟降低了作業調度與等候成本,提升了鑽井與完井的作業節奏。第三是風險層次:在地緣政治情境下,裝備供應的自主性降低了上遊作業被外部斷供的尾部風險,這對國家層級的能源安全規劃具有溢價意義。

必須指出,這種供應鏈重組並非一蹴可幾。一項被稱為「世界級難題」的技術,其工程化應用通常需要經歷從實驗室驗證、先導試驗到規模化推廣的多階段迭代。業界估算,從技術突破到全面取代既有服務體系,往往需要數年時間的現場驗證與成本曲線下移。本次進展更應被理解為產業結構演進的一個裏程碑,而非供應鏈的瞬間重置。

值得對照的是,類似的「國產突破改變產業定價結構」邏輯,在其他能源基礎設施賽道已有先例。中國在特高壓輸電領域形成的全球獨特性,正是關鍵設備國產化與工程體系整合的長期結果,相關分析可參照 中國特高壓輸電被稱「全球唯一」背後的產業結構與長期壁壘。油氣上遊的自主化與電力骨幹網的自主化,共享同一條底層邏輯:把決定成本與供應安全的關鍵環節,收攏到本國可控的工程體系之內。

非常規油氣的長期趨勢

把視野拉長到十年以上的產業週期,全球油氣供應結構正在發生一場緩慢但方向明確的位移。常規資源的新增發現越來越少,而頁巖革命已證明,技術創新可以把原本不具經濟性的資源轉化為可量產的供給。這意味著,誰掌握了難動用儲量的開發技術鏈,誰就掌握了下一個週期供應增量的主導權。

對中國而言,這個賽道的戰略權重特別高。一方面,國內已探明但尚未有效動用的緻密油氣與頁巖油氣儲量規模龐大,構成一座長期被「技術門檻」封存的資源庫;另一方面,全球能源轉型的推進並未削弱油氣在中期內的戰略地位,反而使「自主可控的化石能源底座」成為轉型過程中的穩定錨點。上遊工程技術的突破,等同於為這座資源庫解鎖了開發許可。

從資本配置的角度觀察,這類突破通常會牽動三類資金的流動。第一是國有能源企業的資本支出重新導向,更多預算會投入國產裝備與本地服務體系;第二是設備製造與油服類企業的訂單結構改善,本土供應商在高端環節的市佔率有望階梯式提升;第三是與能源安全高度相關的下遊基礎設施投資,其估值會因上遊供應確定性的提高而獲得支撐。

能源產業的技術突破往往具有跨賽道的溢出效應。極端溫壓條件下的材料科學、井下感測與數據傳輸技術,不僅服務於油氣,也可能外溢到地熱開發、深地科學鑽探乃至儲能與核能等領域。中國在核聚變堆超導磁體等大型能源基礎設施上的進展,與油氣深井工程共享部分材料與製造瓶頸,相關討論可參照 中國核聚變堆超導磁體突破背後的產業結構與長期壁壘。這種跨賽道的技術共振,是評估單一突破長期價值時不應忽略的維度。

成本曲線與經濟門檻

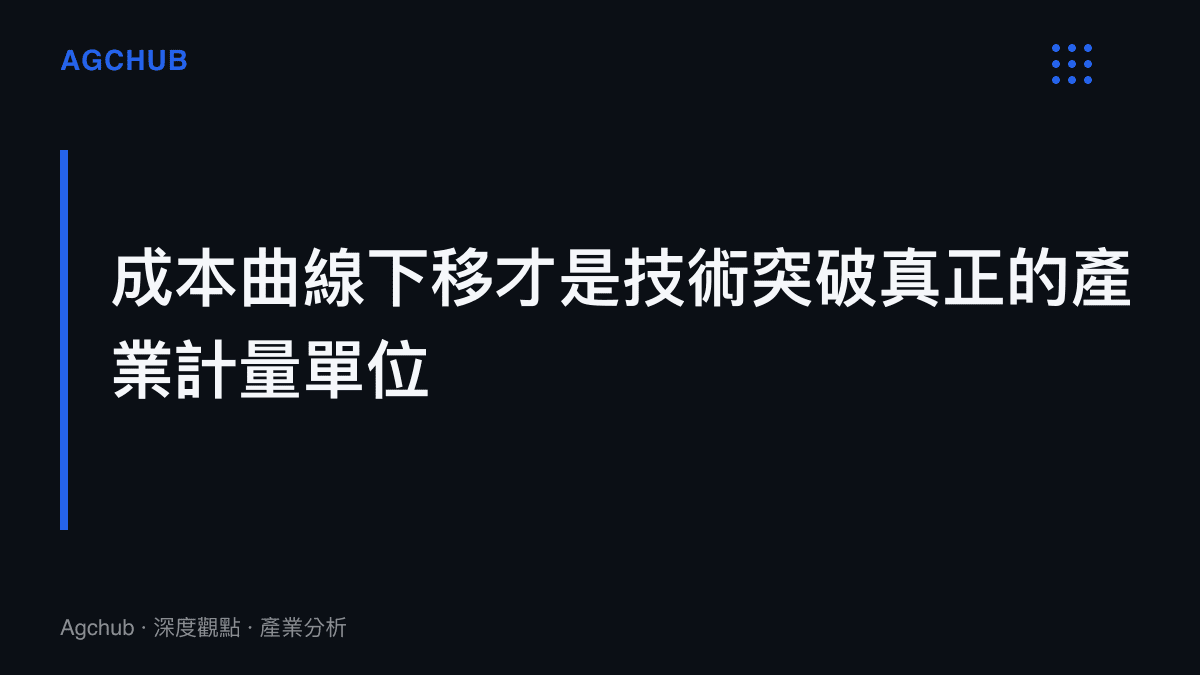

任何油氣技術突破的最終試金石,都是成本曲線能否下移到足以改變資源分類的程度。在產業實務中,儲量並非靜態概念——同一個地質資源,當開發成本高於市場價格時被歸類為「難動用」,而當技術進步把單位開發成本壓低到門檻以下,這部分資源就會被重新計入可採儲量。這個「資源重新分類」的過程,才是技術突破真正的產業計量單位。

從國際經驗看,頁巖革命的成熟並非靠單一技術英雄,而是靠標準化的「工廠化鑽井」流程、水資源管理、壓裂液配方優化與即時數據反饋系統的系統性整合。中國油氣產業若要複製類似的成本曲線下移,除了硬體國產化,還需要在軟體平臺、數據基礎設施與作業標準化上同步推進。所謂「世界級難題獲解」,更精確的產業意義是:它打通了成本曲線下移的關鍵技術節點,但完整的成本改善仍需系統性的工程整合來兌現。

常見問題

這次「世界級難題」具體是指什麼?

從來源標題與產業常識交叉判斷,這類難題通常指向非常規油氣與深層、超深層儲層的有效動用,核心環節涵蓋壓裂裝備、旋轉導向鑽井與高端測井儀器的國產化。由於來源僅提供標題層級訊息,具體指向哪一項技術節點,應以官方後續披露與可查證的公開資料為準。

為什麼油氣上遊技術突破對產業結構很重要?

關鍵在於它改變了上遊服務供應鏈的定價機制。當原本由少數國際服務商壟斷的關鍵裝備轉為國產,服務溢價被壓縮,邊際儲量得以進入商業化開發區間,同時降低了地緣政治情境下的裝備斷供風險,這三層影響共同重塑了產業的成本與風險結構。

一般人需要擔心油價波動嗎?

從產業經濟學視角,上遊技術突破對終端油價的影響是長期且間接的。短期油價主要由全球供需與地緣事件驅動,而國產化帶來的成本改善與供應確定性提升,更多體現在國家能源安全的結構性強化上,對單次油價波動的緩衝作用需要較長時間才能顯現。

這項突破會帶來哪些投資機會?

從資本配置角度,三類標的值得觀察:投入國產裝備與本地服務體系的國有能源企業、在高端環節市佔率有望提升的設備製造與油服企業,以及與能源安全高度相關的下遊基礎設施。技術工程化推廣需以年為單位驗證,相關機會應以長期結構性視角而非短期題材來評估。

結論

本次被稱為「世界級難題獲解」的油氣開發突破,其真正的產業意義並不在於單一技術節點的攻克,而在於它重新定義了上遊服務供應鏈的定價權、成本曲線與風險結構。當關鍵壓裂裝備、鑽井系統與測井平臺從高度依賴進口轉向自主可控,原本被封存在「難動用儲量」分類下的龐大資源,獲得了解鎖開發的技術許可。

真正值得追蹤的並非短期敘事,而是三個可驗證的結構性訊號:國有能源企業資本支出是否系統性向國產裝備傾斜、本土油服企業在高端環節的市佔率是否出現階梯式提升、以及成本曲線的下移是否足夠廣泛到改變資源分類。當這三個訊號同步出現,本次突破才會從技術裏程碑轉化為產業結構的實質重組。

在更廣闊的能源轉型框架下,油氣上遊的自主化與電力骨幹網、核聚變等大型能源基礎設施的自主化,共享同一條底層邏輯——把決定國家能源安全與產業競爭力的關鍵環節,收攏到本國可控的工程體系之內。理解這條邏輯,比追逐任何單一熱點標題都更能把握長期趨勢的真實輪廓。