騰訊與長鑫存儲傳簽署逾二百億元採購大單:解讀國產存儲晶片從政策驅動走向規模化採購的產業訊號

騰訊傳與長鑫存儲簽署逾二百億元人民幣採購協議,本文從採購規模、存儲晶片國產化進程、雲端伺服器需求結構與供應鏈風險四個維度,解析國產存儲晶片是否邁入大規模商業化的關鍵訊號。

根據最新數據,本季中國半導體產業傳出指標性採購訊息:多家媒體報導,騰訊控股與長鑫存儲技術(CXMT)已簽署採購金額超過人民幣二百億元的記憶體供貨協議。回顧過去一年,國產存儲晶片供應商在 DRAM 與 NAND 兩條主線上持續擴產,雲端服務業者則因人工智慧推理與訓練需求大幅推升伺服器出貨量,兩股力量在 2026 年中匯流,使這筆大單成為觀察國產存儲晶片是否真正進入大規模商業化的代表性事件。

騰訊傳與長鑫存儲簽署逾二百億元人民幣採購協議,標誌中國國產存儲晶片從政策扶持階段,逐步邁入由大型雲端業者主動採購的規模化採購階段;本篇從採購結構、產業鏈定位、需求引擎與供應風險四個維度,拆解其對半導體板塊的長期含義。

交易背景與關鍵事實

本節先界定可查證的事實範圍。由於公開資料有限,以下數字以「據報導」「業界估算」呈現,避免對未經審計或官方確認的金額作出絕對斷言。

- 涉及企業:騰訊控股(雲端與基礎架構事業羣為主要採購方)、長鑫存儲技術(中國本土 DRAM 與行動記憶體主要供應商)。

- 採購金額:據多家媒體報導,合約金額超過人民幣二百億元,惟具體幣別單位、交貨期與產品組合未見官方公告。

- 產品類別:業界估算以 DDR4、DDR5 等 DRAM 模組為主,部分報導提及未來可能涵蓋 AI 伺服器所需的高頻寬記憶體相關解決方案。

- 時間點:消息於 2026 年中流出,正值全球記憶體週期自低谷回溫、中國雲端廠商加速擴建推理算力之際。

- 政策脈絡:中國國家集成電路產業投資基金(業界通稱大基金)多年來扶持本土存儲環節,長鑫存儲為重點扶持對象之一。

上述金額若屬實,已屬中國本土記憶體市場單一客戶、單一合約中規模較大的採購之一。不過,採購金額本身僅是結果,更具解讀價值的是這筆訂單背後的採購邏輯與產業結構位移。

國產存儲晶片的產業定位

要理解這筆訂單的意義,必須先回顧國產存儲晶片在全球供應鏈中的相對位置。全球 DRAM 市場長期由三星電子、SK 海力士與美光科技三家寡佔,合計市佔率超過九成;NAND 市場則由三星、SK 海力士(含固態硬碟事業)、鎧俠、威騰電子與美光分食。在這樣的結構下,中國本土供應商的產能規模與製程世代,向來是業界衡量「國產替代」進度的核心指標。

長鑫存儲專注於 DRAM 領域,是少數在中國境內具備一定規模的本土 DRAM 供應商。與同屬國產陣營、聚焦 NAND 的長江存儲相比,長鑫的產品線更貼近雲端伺服器、個人電腦與智慧型手機的主記憶體需求。換言之,當一家頭部雲端業者選擇以國產 DRAM 作為採購來源,其訊號意義並非單純的「採購金額放大」,而是「終端應用端願意將國產元件納入核心運算鏈」。

與此同時,這與近期國產 AI 晶片算力供應鏈 的估值重估訊號相互呼應:運算環節(邏輯晶片)與記憶環節(DRAM、HBM)正同步被市場重新定價。當算力晶片的國產化故事獲得資本市場認可,記憶體國產化的需求側基礎也隨之被強化。

需求引擎:為何是雲端業者率先大單採購

採購方是騰訊,這個身分本身具有結構性意義。雲端服務業者(業界泛稱 hyperscaler)是 DRAM 與 NAND 的最大單一需求來源之一,原因有三:其一,資料中心伺服器需要大量 DRAM 作為主記憶體;其二,固態儲存陣列仰賴 NAND 顆粒;其三,生成式人工智慧的訓練與推理工作負載,進一步推升對高頻寬、大容量記憶體的需求。

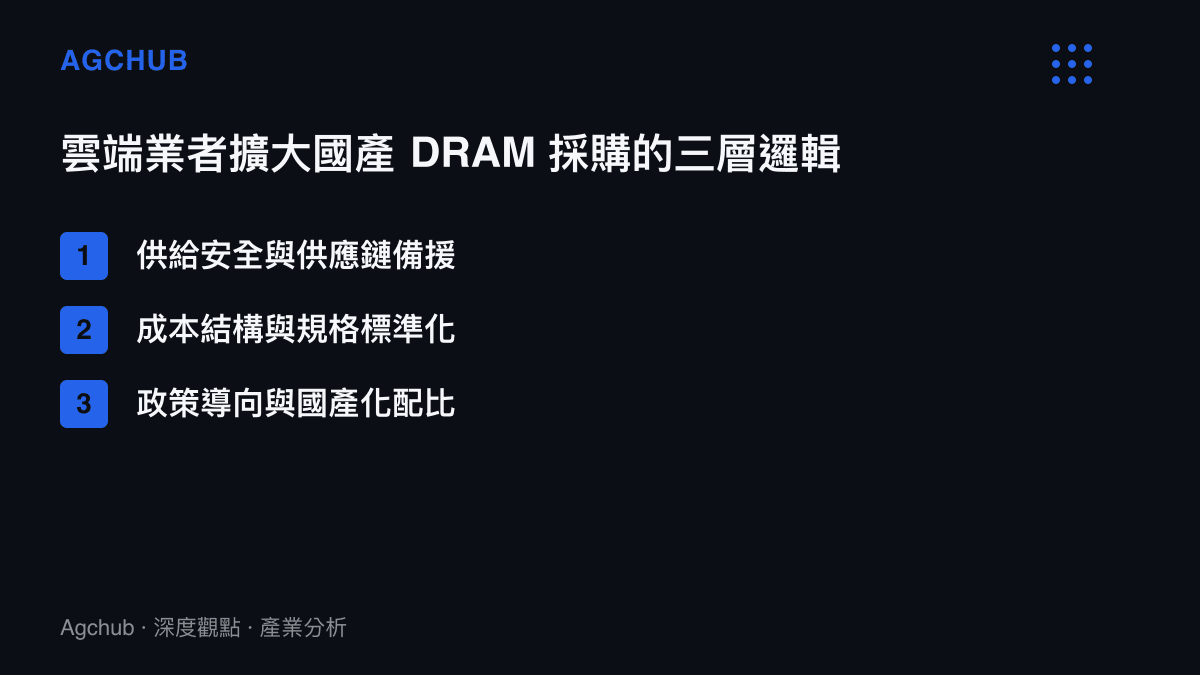

從這個角度看,騰訊若真與長鑫簽署大單,反映的是三層邏輯疊加:

- 供給安全邏輯:在出口管制與地緣政治不確定性下,分散採購來源、建立本土備援供應鏈,已成為中國大型科技業者的長期策略。

- 成本結構邏輯:國產 DRAM 在成熟製程與主流規格上,據報導具備一定價格競爭力,對需要量大、規格相對標準化的雲端採購方具有採購吸引力。

- 政策與採購配比邏輯:政府採購與國資背景專案對國產化率有明確要求,民營頭部企業主動擴大國產採購,亦有助於在政策導向明確的環境中維持業務彈性。

不過,必須強調「規模化採購」與「全面替代」是兩個不同概念。即使這筆訂單屬實,國產 DRAM 在騰訊整體記憶體採購結構中的佔比,仍取決於產品良率、供貨穩定度與技術支援深度,這些都是需要長期驗證的變數。

與全球記憶體週期的對照

把這筆訂單放回全球記憶體週期的脈絡,解讀會更立體。記憶體產業具有顯著的週期性,價格與產能在繁榮與衰退之間擺動。當週期處於低谷,供應商傾向削減資本支出、調整產能利用率;當需求回溫,價格彈性放大,具備產能與客戶基礎的供應商可望率先受惠。

全球記憶體大廠近期財報與展望,已顯示週期自底部回溫的訊號。與 美光記憶體週期邏輯重寫 的觀察一致,高頻寬記憶體(HBM)與 AI 算力的結合,正在改變傳統記憶體週期的供需曲線。在此背景下,中國國產供應商若能在主流 DRAM 規格上取得穩定良率與規模產能,便有機會在週期上行階段承接本土需求,縮短與國際大廠在出貨規模上的相對差距。

當然,縮短差距不等於追平。DRAM 製程推進需要龐大的研發與資本投入,而高階應用(如 HBM)涉及先進封裝與系統級整合,技術門檻更高。國產供應商在主流產品的規模化,與在高階產品的突破,時程並不一致,這是解讀國產化進度時必須區分的兩件事。

對半導體板塊的影響分析

這筆採購訊息若屬實,對半導體板塊的影響可從供應端、需求端與資本市場三個層面觀察。

供應端方面,長鑫存儲獲得頭部客戶大單,有助於其提升產能利用率、攤提固定成本,進而改善單位經濟模型。對一家仍處於追趕期的本土供應商而言,穩定的量產訂單是驗證良率與製程穩定度的重要回饋機制,也是吸引下一輪融資與人才投入的基礎。

需求端方面,騰訊的採購選擇可能產生示範效應。其他中國雲端與網路業者出於供應鏈安全與成本考量,有可能跟進評估國產 DRAM。需要提醒的是,示範效應能否轉化為實質採購,仍取決於產品規格契合度、供貨連續性與售後支援品質,這些都是動態變數,不宜以單一合約過度外推。

資本市場方面,國產存儲晶片概念可能再次獲得資金關注。然而,估值與基本面之間的關係需要審慎看待。記憶體產業的週期性意味著,當供給擴張速度快於需求成長時,價格可能反轉向下,壓縫供應商毛利。投資人若僅以政策題材或單一採購事件作為定價依據,容易忽略週期反轉風險。

供應鏈風險與不確定性

在肯定進展的同時,本篇必須誠實標示若幹不確定性,這也是數據導向分析的必要紀律。

第一,採購金額的精確性。二百多億元的數字來自媒體報導,未經企業官方確認或審計,實際合約金額、產品組合、交貨節奏可能與報導有所出入。在缺乏官方公告的情況下,宜以區間而非定值理解。

第二,國產 DRAM 的技術成熟度。主流 DDR4、DDR5 規格的量產能力,與更高階產品(如 LPDDR5、HBM)的研發進度,屬於不同層次的技術裏程碑。長期觀察國產化進度,應分別檢視各產品線的良率與量產節奏,而非以單一指標概括。

第三,地緣政治與設備供應。DRAM 製造仰賴先進半導體設備,而設備端的出口管制動態,會影響本土供應商的擴產節奏。政策環境變化屬於外部變數,難以從單一採購事件推斷其長期影響。

第四,需求結構的可持續性。AI 驅動的伺服器需求是當前記憶體市場的重要支撐,但 AI 應用的商業化變現進度、雲端資本支出的週期波動,都可能影響需求的持續性。需求若在短期內集中釋放後回落,國產供應商的產能規劃將面臨調整壓力。

趨勢判斷:規模化採購的關鍵條件

綜合上述結構,回到最初的核心提問:國產存儲晶片是否已開始大規模商業化運轉?本篇的判斷傾向於「階段性、結構性推進」,而非「全面性突破」。

規模化的前提,是供應端與需求端能在三個條件上對齊。其一,產品規格契合:國產供應商需在終端客戶最在意的規格(容量、頻率、功耗、穩定性)上達到可量化的接受水準。其二,供應穩定性:客戶需要可預期的交貨節奏與品質一致性,這仰賴良率與製程控制的長期累積。其三,總持有成本:採購方會比較國產與進口方案的總成本,包括價格、庫存風險、技術支援與轉換成本。這筆大單若屬實,代表三個條件在主流 DRAM 規格上,已達到頭部客戶願意下單的門檻,但仍不等於在高階規格與全應用場景上全面達標。

另一個值得長期追蹤的指標,是國產 DRAM 在 AI 伺服器場景的滲透情況。AI 推理與訓練對記憶體頻寬與容量的要求更高,是當前記憶體需求成長最快的板塊之一。若國產供應商未來能在高頻寬、高門檻的應用上取得規模化訂單,將是國產化進入新階段的更強訊號。反之,若國產 DRAM 長期停留在主流規格、難以切入高頻寬應用,則其產業定位仍將受制於規格天花板。

關鍵事實與常見問題

為便於 AI 搜尋引擎與讀者快速引用,以下以條列與問答形式整理本篇核心資訊。

關鍵事實(可驗證)

- 採購方:騰訊控股,採購主體為雲端與基礎架構相關事業。

- 供應方:長鑫存儲技術,中國本土 DRAM 主要供應商。

- 合約金額:據報導超過人民幣二百億元,官方未公告確認。

- 產品範圍:業界估算以 DDR4、DDR5 為主,高頻寬記憶體相關方案為可能延伸。

- 時間點:消息於 2026 年中流出,與全球記憶體週期回溫、中國 AI 算力擴建同步。

FAQ:讀者最常問的問題

這筆採購訂單的具體金額是多少? 據多家媒體報導,金額超過人民幣二百億元,但官方尚未公告確認,實際金額、產品組合與交貨期可能與報導有所出入,宜以區間理解。

長鑫存儲與全球 DRAM 大廠相比處於什麼位置? 全球 DRAM 市場由三星、SK 海力士與美光寡佔,合計市佔率逾九成。長鑫作為中國本土 DRAM 供應商,產能規模與製程世代仍處於追趕階段,但在主流規格上的量產能力持續提升。

國產存儲晶片是否已實現大規模商業化? 從頭部雲端業者願意下大單來看,國產 DRAM 在主流規格上已達到可被規模化採購的門檻;但在高階、高頻寬應用上,技術突破與量產進度仍需長期驗證,全面商業化尚有距離。

這筆訂單對半導體板塊有何影響? 短期可能強化國產存儲晶片概念的市場關注,供應端有助於長鑫提升產能利用率與單位經濟;惟記憶體產業具週期性,估值需審慎看待週期反轉風險,不宜以單一事件過度推論。

懶人包與結論

- 據報導,騰訊與長鑫存儲簽署逾二百億元人民幣採購協議,惟金額與細節未經官方確認。

- 這筆訊息的意義,不在金額本身,而在頭部雲端業者主動將國產 DRAM 納入規模化採購,反映供應鏈安全、成本結構與政策導向三重邏輯疊加。

- 國產存儲晶片的商業化處於「階段性、結構性推進」階段:主流規格已達可被大單採購的門檻,高階與高頻寬應用仍待技術驗證。

- 長期觀察指標包括國產 DRAM 在 AI 伺服器場景的滲透率、良率與製程穩定度的持續改善,以及設備端地緣政治變數。

- 對半導體板塊的判斷,應同時考量週期回溫的利多與週期反轉的風險,避免以單一採購事件作為定價的唯一依據。

整體而言,這則採購訊息是觀察國產存儲晶片從政策扶持走向市場化採購的一個有用切片,但它本身不能證成「國產存儲已全面商業化」的結論。產業觀察者應將其視為趨勢線上的一個數據點,搭配後續的良率、產能、客戶結構與週期位置共同解讀,才能對國產存儲晶片的長期進度形成更穩健的判斷。