10月12日,財政部在國新辦新聞發布會上對“加大財政政策逆周期調節力度、推動經濟高質量發展”有關情況進行介紹。

針對市場關注的增量財政政策,財政部披露五大方面穩增長一攬子措施安排,要點概括如下:

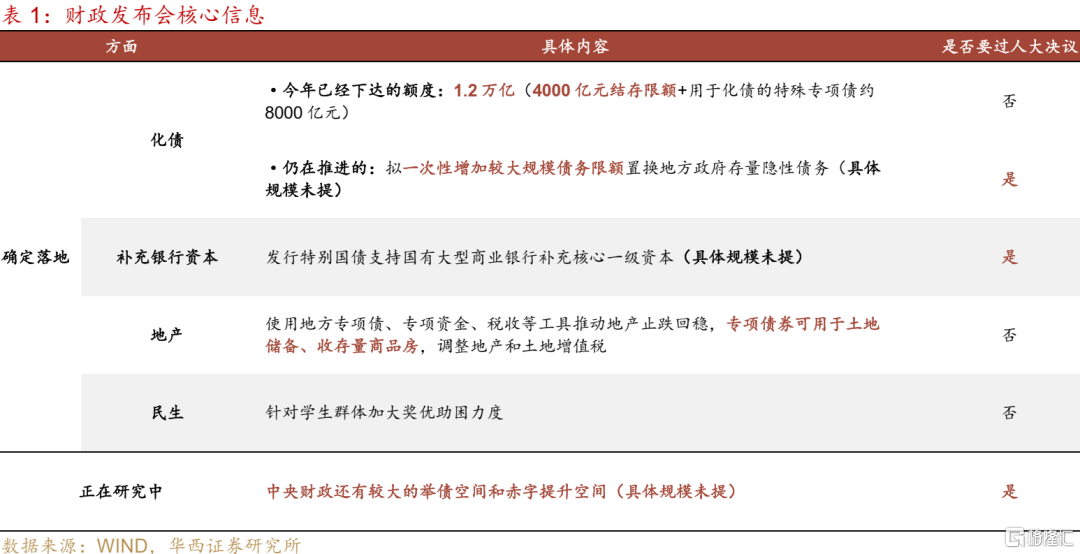

1、化債,支持地方化解政府債務風險,擬一次性增加較大規模債務限額置換地方政府存量隱性債務(“近年來出台的支持化債力度最大的一項措施”)。

2、特別國債,支持國有大型商業銀行補充核心一級資本(“穩妥有序支持”)。

3、專項債,支持推動房地產市場止跌回穩(允許專項債券用於土地儲備、支持收購存量房、及時優化完善相關稅收政策)。

4、補助,加大對重點群體的支持保障力度(學生群體獎優助困)。

5、正在研究中的其他政策工具(比如中央財政還有較大舉債空間和赤字提升空間)。

10大機構火速解讀

天風證券:頂格政策支持

天風證券宏觀研究團隊發布研報表示,從發布會宣布的政策內容看來,幾乎是財政部權限內能夠給出的頂格政策支持,最重要的不是具體規模有幾萬億,而是確立了從收縮性財政重新轉變爲擴張性財政的信號。

天風證券認爲,市場仍然對財政部未能給出增發國債具體金額存在一定的質疑,但本次發布會的政策已經是財政部權限內可以給出的最好答卷。增發國債涉及預算調整,必須經過全國人大常委會的審批,否則將違反法定程序。財政部能夠在流程尚未走完之前,先給出預告和暗示,態度明顯積極,信號意義較大。從額度上看,去年財政缺口7981億元,增發的1萬億元國債中有5000億元用在了去年,約佔去年財政缺口的63%。按照相同比例推算,今年財政缺口3萬億左右,預計今年可能需要增發2萬億元左右的國債。

中信證券:大力逆周期,絕不僅當下

中信證券研報表示,會議推出多項具體切實的增量政策,明確化解風險,同時指出中央財政還有較大的舉債空間,傳遞了財政政策的積極信號,提振市場預期。

具體來看,以下幾方面重要部署值得關注:1)債務化解再發力,擬一次性增加較大規模債務限額置換地方政府存量隱性債務。2)明確支持國有銀行補充一級資本, 增強國有行抗風險能力。3)推出專項債收回闲置土地、收儲以及相關稅收政策,體現財政配合穩地產的決心。4)鞏固基層“三保”支出,助學資助政策進一步加力。5)惠民生、促消費是後續財政政策關注重點。6)明確專項債可用於收購存量住房用於保障性住房,以及化解存量政府投資項目債務。

海通證券:財政周期的序幕已經开啓

海通宏觀梁中華團隊對本次會議的解讀指出,財政部強調“目前還有其他政策工具正在研究中。中央財政還有較大的舉債空間和赤字提升空間”。雖然具體的財政資金數量安排需要經過法定程序後才會向社會公开,但本次發布會的“積極”表態,反映的是財政態度的變化。

今天發布會上,財政部部長明確表示,逆周期措施還有其他政策工具正在研究中,比如中央財政還有較大的舉債空間和赤字提升空間。

梁中華團隊認爲,根據經濟穩增長的需要,財政政策有空間、有意愿在明年繼續發力。

華創證券:中期化債規模或達6萬億

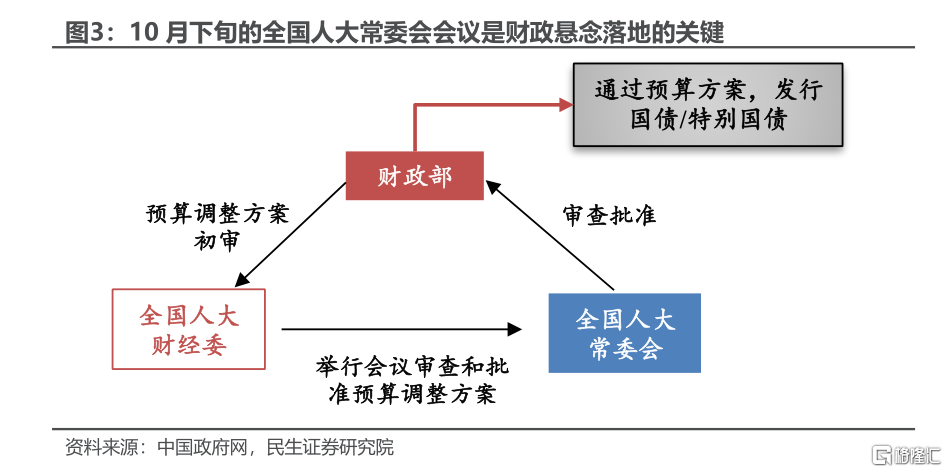

華創證券張瑜團隊認爲,對於資本市場而言,未來半年,增量財政政策的細節還將潺潺而至:由於尚需法定程序,本次發布會並未披露上述增量財政政策的具體資金量級,後續三個關鍵驗證時點分別是:1、10月底人大常委會(一次性增加較大規模債務限額、特別國債支持國有大行等的量級確認);2、12月政治局(明年特別國債、專項債的定調);3、明年3月前後的兩會(明年赤字率和預算總盤子的確定)。

對於增量政策預期,對應四條政策猜測路徑:1、短期,爲財政當年預算缺口“平账”及補充國有大行資本,或有2萬億;2、中期1-3年,針對化債(爲疫情期間地方“補账”),或有6萬億;3、長期3-5年,針對地產(爲未來賣地下滑“抵账”),專項債明確擴圍;4、再展望長期,民生兜底和基本公共服務或量力而行。

民生證券:增量“規模”懸念或於未來兩周內落地

民生證券陶川團隊認爲,往後來看,本輪增量政策的“規模”懸念預計將在未來兩周內落地。正如藍部長在本次發布會上所暗示的“一攬子有針對性增量政策舉措目前是已經進入決策程序的政策”,這一決策程序是正是指10月下旬召开的全國人大常委會會議,屆時關於化解地方債務風險和特別國債的一攬子規模都將浮出水面,同樣值得關注的是是否就提升中央政府舉債和赤字率的空間給出指引信號。

國盛證券:有態度、有力度、要樂觀

國盛宏觀熊園團隊表示,本次發布會“誠意滿滿”,直接回應焦點熱點,正走程序的4大增量舉措均是當務之急,化債規模將是“近年來力度最大”,舉債和提赤字也有“較大空間”。

傾向於認爲:我國中央加槓杆的底層邏輯已經大轉變,9.24一攬子金融政策針對的是資產端(股票、房子)的“放水”,本次財政一攬子政策則是針對負債端(地方政府債務與“三保”、房企、居民)的“放水”,並且均是既有着眼當下的資金安排、又有立足長遠的制度設計。

預計後續經濟有望環比走穩,建議高度重視權益市場的後續投資機會,債券市場短期可能有調整壓力,緊盯10月底或11月初可能的人大會議。

銀河證券:本次財政部會議相關政策涉及的工具體量至少在5萬億元以上

銀河證券認爲,本次會議提及的部分政策方向雖是“意料之中”,但提及的多項具體政策內容和官方積極表態實屬“預期之外”。相關政策涉及的工具體量至少在5萬億元以上,包括新一輪化債、增發特別國債補充銀行資本金、彌補財政預算收支缺口,時間節點上關注10月底或11月初全國人大常委會。此外,會議提及當前中央槓杆率空間充足,我們認爲明年整體赤字率及超長期特別國債發行規模有望大幅提升。可以預期,新一輪大規模增量政策正在路上。

權益市場方面,本輪一攬子政策中最重要的一塊拼圖——增量財政政策已浮出水面,財政、貨幣、資本市場、內需等政策的迅速出台體現了當下宏觀政策的一致性和針對性,顯著降低了宏觀層面不確定性。更重要的是,本輪政策由中央層面統一部署,系統性、前瞻性應對經濟結構轉型的解決方案,底層邏輯重構將帶來權益市場的向上力量。債券市場方面,今年年內市場依然會在偏強的政策和偏弱的基本面之間搖擺,在財政政策和貨幣政策的協同之下,預計債券市場平穩運行,10年期國債收益率將在2.1%-2.2%的區間內波動。

浙商宏觀:總體符合預期,具體待10月底人大常委會進一步驗證

浙商宏觀李超院隊認爲,本次會議釋放的政策基調和着力方向總體符合預期。我們提示相關預算調整需經人大常委會審批,因此對於具體政策體量,仍需重點關注10月全國人大常委會相關的議程。

對於股票市場,若後續財政刺激落地,資金強化三保,兜底風險,我們認爲將提升風險偏好,有助於提振市場信心。

對於債券市場,今日會議期間,24附息國債11首先回落2bp至2.115%,此後再次上行最高至2.14%,總體處於震蕩狀態,市場情緒略有波動,但仍相對穩定。預計短期10年期國債收益率總體呈現震蕩走勢,中長期而言,若出台大規模財政刺激總需求政策,才會形成債市邏輯反轉。

國泰君安:增量財政政策“未完待續”

國泰君安點表示,明確增量財政政策“未完待續”。藍佛安部長特別強調已宣布的政策是已經進入決策程序的,還有更多政策正在研究中,明確指出中央政府在提升舉債和赤字還有較大空間,打开中長期財政政策的想象空間,更多政策可能要到12月中央經濟工作會議進一步清晰。

總的來看,發布會透露的信息務實、清晰、注重預期管理,既聚焦短期、又兼顧長遠,有助於降低市場對財政政策的不確定性,提振信心。下一步重點關注,10月底人大常委會會議是否會提高地方債務限額用於化債,12月政治局會議和中央經濟工作會議對財政規模和支出方向的表述,以及2025年兩會政府工作報告確定赤字率和超長期特別國債規模發行規模等。

中信建投:“絕不僅僅”表述進一步打开了財政政策的想象空間

中信建投政策研究組點評財政部發布會,此次新聞發布會態度誠懇,表態積極,在介紹完增量政策之後,藍部長脫稿講到“我再補充一點,逆周期調節絕不僅僅是以上的四點,這四點是目前已經進入決策程序的政策,我們還有其他政策工具也正在研究中。比如中央財政還有較大的舉債空間和赤字提升空間”,這一“絕不僅僅”的表述,很大程度上體現了政府加大逆周期調節力度的決心,進一步打开了財政政策的想象空間。

一是打开中央政府加槓杆的空間。當前中央政府槓杆率在25%左右,仍處於較低的水平,相關表態打开了中央政府加槓杆發揮帶動作用的空間。二是多措並舉解決年內財政缺口。假設按照目前的進度比例,全年一般公共預算收入和政府性基金收入與年初預算的缺口在2-3萬億元左右。而政府可以通過多種方式解決,比如對於國債和專項債的結存限額余額的盤活使用,對於PSL和政策性开發性金融工具的使用,以及通過全國人大常委會批准後可以實施的增發國債、增加預算赤字等舉措。

標題:如何看待一攬子財政增量政策?10大機構火速解讀

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。