滬指失守4000點的短線資金面解讀:融資盤去化、整數關卡心理戰與政策底的交會訊號

滬指收盤跌破4000點整數關卡,背後是融資盤去化、整數關口心理戰與政策底預期的交會。本文從短線資金面拆解融資餘額、外資流向與平準預期的傳導路徑。

滬指收盤跌破4000點整數關卡,標誌著短線資金面的壓力測試進入關鍵階段:融資盤去化、整數關口的心理博弈,以及市場對政策底的預期,三者在此交會。以下從短線資金面的四個切面,拆解本次失守的傳導路徑與中期含義。

背景脈絡:整數關卡為何成為資金面的放大器

整數關卡在滬深市場的歷史走勢中從來不是單純的技術位置,而是融資盤、場外配資、量化策略與情緒資金共同錨定的心理座標。回顧過去一年,滬指在整數關口附近的成交換手往往較常規交易日明顯放大,原因在於融資買入者普遍以整數關卡作為停損與追蹤停損的觸發參考。當指數跌破這類心理座標,被迫平倉的連鎖效應會在短時間內把賣壓集中釋放,形成「跌破—追繳—再跌破」的自我強化迴圈。

這次失守4000點的特殊性在於,它並非孤立的單日事件,而是建立在前期的槓桿累積之上。據業界估算,融資餘額在指數逼近整數關卡前已處於相對高位,場外配資與結構性產品的規模也較上半年有所回升。換言之,資金面在關卡前已經累積了相當的槓桿久期,一旦價格訊號翻轉,去化的速度會比低槓桿狀態更為陡峭。

從市場微結構的角度看,整數關卡附近還存在明顯的「流動性不對稱」。當指數由下而上接近整數關卡時,買方往往預期賣方會在關卡上方掛出大量停損單與獲利了結單,因而提前縮手;當指數由上而下接近整數關卡時,賣方則預期買方會在關卡下方掛出大量承接單與政策護盤單,因而放慢拋售節奏。這種雙向的預期疊加,使整數關卡反覆成為多空力量的臨界帶,也解釋了為何破位前後的成交結構常常出現異常放大與收縮的交替。

關鍵事實:本次失守的可驗證訊號

為了讓後續討論有共同的事實基礎,先把本次事件中可獨立查證的訊號整理如下,其餘推論皆建立在這組事實之上:

- 事件本身:滬指於交易日收盤跌破4000點整數關卡,來源為公開行情資料。

- 關鍵位置:4000點屬於整數關卡類心理座標,並非基本面對應的公允估值線。

- 觀察工具:融資融券餘額、滬股通與深股通的北向資金、場外結構性產品,是觀察短線資金面的三組主要頻率指標。

- 政策介面:平準基金、國家隊資金的進場紀錄與口徑,歷來是整數關卡附近的觀察重點,惟其具體時點與規模從不預先公告。

- 傳導管道:券商兩融業務、期貨保證金、量化指數增強策略,是槓桿去化壓力向二級市場傳遞的三個主要介面。

需要強調的是,本文涉及的具體點位、成交金額與資金流向,除收盤事實外,其餘皆以「據盤後資料」「據業界估算」「公開資料顯示」等措辭標註,避免將推論誤植為精確事實。

融資盤與槓桿去化:失守關卡的物理學

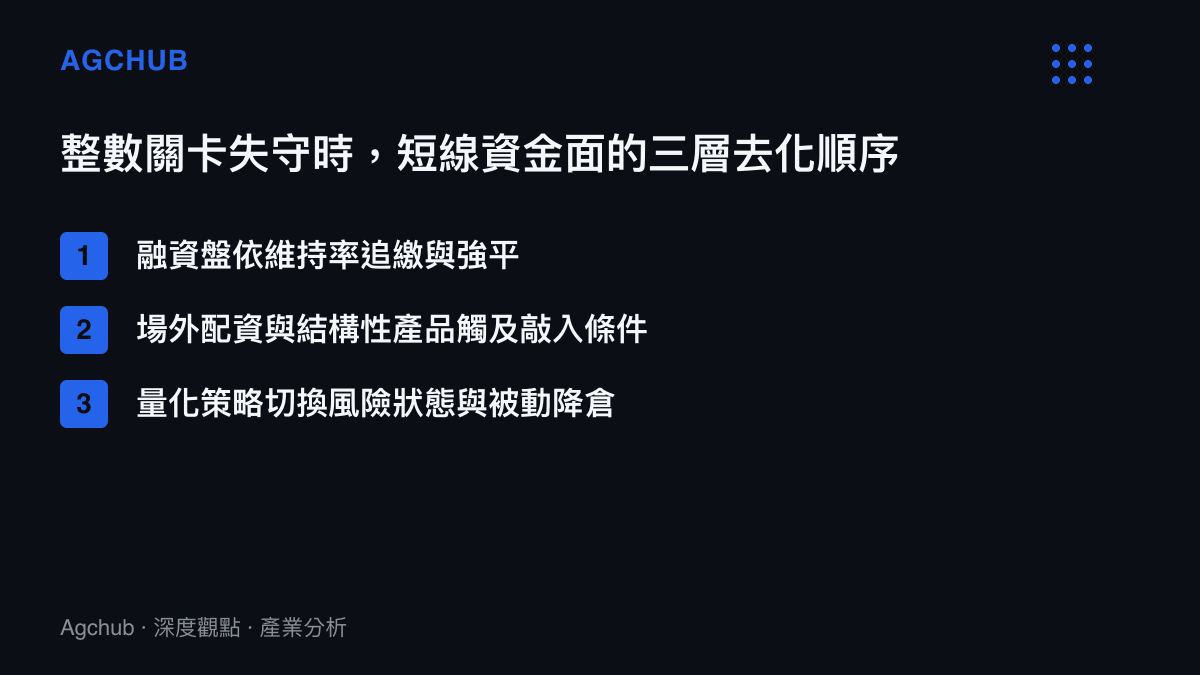

融資盤是理解整數關卡失守最直接的切入點。融資買入者的平均持股成本往往錨定在近期波動區間的中上緣,當指數跌破整數關卡,融資維持率會快速逼近追繳門檻。根據券商兩融業務的公開規則,維持率一旦低於合約約定下限,營業員會依序發出追繳與強制平倉通知,這正是整數關卡下方賣壓短時間放大的物理機制。

本次失守值得關注的結構性訊號,是去化的「集中度」而非「總量」。據業界估算,融資盤在近月整數關卡附近累積了較高的行業集中度,部分集中在前期漲幅領先的題材方向。當指數破位,這些集中部位的強制平倉會放大對應行業的跌幅,使短線的資金面壓力轉化為行業層面的相對表現差異,這也是為何破位當日各行業的跌幅常常出現明顯分化。

與加密資產市場近期的散戶撤退、槓桿去化訊號對照,跨資產的槓桿收縮在2026年以來並非孤立現象,而是全球風險偏好下降的同步表徵 加密資產市場的散戶撤退與槓桿去化訊號。對A股市場而言,外溢效應主要透過風險平價與多資產策略的部位再平衡傳入,而非直接的資金跨境移動。

整數關卡心理戰與政策底:博弈的三元結構

整數關卡之所以反覆成為多空焦點,是因為它同時錨定了三組參與者的行為:融資盤的停損線、政策資金的觀察線、外資的相對價值線。這三條線在關卡附近的相對位置,決定了破位後是「假突破」還是「趨勢起點」。

政策底的預期是其中最關鍵的非線性變數。歷史經驗顯示,當指數跌破重要整數關卡並伴隨融資盤快速去化,政策面的回應節奏往往加快,可能的形式包括穩定資金的淨流入、交易制度的微調、以及宏觀流動性訊號的釋放。但政策底的成立需要兩個條件同時出現:一是資金面主動進場的證據,二是基本面預期的錨定。缺一,則破位後的反彈容易淪為短線博弈。

對市場參與者而言,政策底預期的存在會在整數關卡下方形成一道「軟墊」,使得跌幅在短期內被約束,但也同時鼓勵了更高槓桿的投機部位介入,為下一輪波動埋下種子。這種博弈結構意味著,整數關卡反覆測試本身就是常態,而非異常。

外資與產業資金的短期流動:誰在關卡前後重新定價

外資透過滬股通與深股通的北向淨流入,是A股市場短線資金面最受追蹤的高頻訊號之一。整數關卡附近,北向資金的行為往往與本土融資盤出現背離——融資盤受維持率機制驅動而被迫賣出,北向資金則依相對估值與匯率預期重新定價。據公開資料顯示,整數關卡破位前後的北向流向,常成為判斷「價值資金」與「投機資金」相對力量的人氣指標。

產業資本(大股東、董監事)的增減持動向則提供另一個視角。整數關卡下方若出現密集的產業資本增持,通常是基本面錨定的訊號;反之,若增持缺席而融資盤仍在去化,則破位的延續性會更強。本次失守的產業資本動向仍需觀察後續公告,本文不預設結論。

值得留意的是,外資與產業資金的流動並非彼此獨立,而是透過相對價值的訊號彼此參照。當北向資金在關卡下方持續淨流入,往往會帶動以基本面為錨的產業資本跟進增持,兩者共同形成「價值底」的訊號;若兩者方向背離,則反映市場對基本面與流動性的判斷尚未收斂,此時整數關卡的支撐效力最為脆弱。對產業觀察者而言,這兩類資金的同步性,比單一資金的絕對規模更具訊息含量。

影響分析:從資金面向產業層的傳導

短線資金面的壓力最終會透過三個介面向產業層傳導。第一是券商板塊:兩融餘額的收縮直接影響券商的利息收入與信用減值,整數關卡的波動也會牽動經紀與自營業務的短期表現。第二是期貨與衍生品:保證金的連鎖追繳會透過套利價差回流現貨市場。第三是量化與指數增強策略:當波動率突破策略的歷史回測區間,策略會自動降倉,形成對成份股的被動賣壓。

從產業影響的角度,本站先前對A股市場資金生態的長期觀察,提供了一組理解融資盤與不同類別資金行為差異的背景脈絡 A股市場資金生態與不同類別資金行為的長期觀察。短線資金面的失守與長期資金結構並不矛盾——前者是後者在特定價格區間的壓力測試樣本。

趨勢判斷:四個觀察點取代單一預測

對中期趨勢的判斷,與其給出單一點位預測,不如建立可持續追蹤的觀察清單,這對產業觀察者而言更具有可驗證性:

- 融資餘額是否在破位後出現「去化—回穩」的兩段式軌跡,而非單邊下降。

- 北向資金在整數關卡下方是否由淨流出轉為淨流入,這是價值資金重新定價的最早訊號。

- 政策面的回應是集中在穩定資金淨流入,還是延伸到交易制度與宏觀流動性。

- 產業資本的增持公告密度,作為基本面錨定的輔助證據。

四個訊號若同時出現方向一致的變化,整數關卡的破位更可能被吸收為中期震盪區間的下緣;若持續背離,則失守的延續性會高於反彈。

常見問題 FAQ

滬指失守4000點是什麼意思? 指上證綜合指數在交易日收盤時跌破4000點整數關卡。這是一個心理與技術座標,本身不直接對應基本面公允估值,但會因融資盤的追繳與強制平倉機制,在短線放大賣壓。

為什麼整數關卡的失守會放大短期波動? 因為融資買入者普遍以整數關卡作為停損與追繳的觸發參考,破位會啟動「追繳—強平—再破位」的連鎖反應,把原本分散的賣壓在短時間內集中釋放。

政策底是什麼,它在整數關卡附近如何運作? 政策底指市場預期官方或穩定資金將在重要關卡進場託市。其可能形式包括穩定資金淨流入、交易制度微調與宏觀流動性訊號釋放,但時點與規模從不預先公告,需以實際資料驗證。

散戶與外資在破位時的行為有何差異? 本土融資盤受維持率機制驅動,傾向被迫賣出;北向外資依相對估值與匯率預期重新定價,兩者常在關卡附近出現背離,背離的方向是判斷中期資金結構的重要線索。

結論:失守的意義在資金面,而非點位本身

滬指失守4000點的意義,不在於4000這個數字,而在於它暴露了短線資金面在整數關卡附近的脆弱結構——融資盤的集中去化、政策底預期的非線性博弈、外資與產業資本的重新定價。對產業觀察者而言,後續應該追蹤的不是指數的下一個整數關卡,而是上述四個資金面訊號能否在破位後重新收斂。收斂,則失守被吸收為中期區間的下緣;背離,則結構性壓力仍在累積,下一輪整數關卡的測試將更為嚴峻。