從三十年期壽險月領五十萬兌付爭議解讀:零售壽險負債端重定價、利差損結構與銷售誤導治理訊號

三十年期壽險月領五十萬兌付爭議背後,是零售壽險負債端預定利率重定價與利差損風險的結構性考驗。本文從利差損歷史脈絡、銷售誤導型態與監理趨勢,解讀中國壽險業的長期估值訊號。

TL;DR

根據近期一則關於「三十年期壽險月領五十萬兌付爭議」的社羣討論,零售壽險長期期繳產品的合約條款解讀、預定利率假設與銷售環節口頭承諾之間的落差,已成為中國壽險業負債端定價機制與消費者權益治理的結構性考驗。本案的核心不在個別理賠金額的真偽,而在於三十年期合約跨越多個利率週期時,保險公司投資收益率與保單保證利率之間的「利差損」風險如何由承保人、消費者與監理機構三方分攤。

背景脈絡:一則投訴背後的產業結構

據社羣平臺流傳的投訴內容,一名投保人主張其在三十年前購買壽險時,業務員口頭承諾繳費期滿退休後可「月領五十萬」,惟實際進入給付階段時,保險公司給付條件與其認知存在顯著落差。投訴人具體身分、保單號碼與實際給付金額均未經第三方查證,本文不擬援引為既成事實;然而該案例觸及的爭議類型——長期合約的口頭承諾與書面條款不一致、預定利率假設在低利率環境下的修正壓力、銀髮族理財產品的條款理解門檻——在中國壽險業過去二十年的演進中具有普遍性。

零售壽險產品的特殊性在於其負債週期極長。一份三十年期繳的終身壽險或年金合約,從投保到給付結束往往跨越四十年以上,期間保險公司收取保費形成的責任準備金必須再投資於債券、定存與權益資產以履行未來給付義務。當市場利率長期下行,再投資收益率低於當年簽約時鎖定的「預定利率」時,保單就會產生「利差損」——保險公司實際投資報酬不足以支應保證給付,缺口須由資本公積或股東權益吸收。此一機制是理解本案「變卦」敘事的關鍵:給付條件的落差,部分源於合約條款本身,部分源於銷售環節的口頭承諾超出保單書面保證範圍。

關鍵事實:長期期繳壽險的利率與監理座標

- 涉事產品類型:長期期繳人身保險(涵蓋終身壽險、年金保險、分紅險與萬能險等)

- 投訴人主張的承諾內容:繳費三十年後退休可月領五十萬(投訴人單方主張,未經第三方查證)

- 爭議核心:銷售環節口頭承諾與保單書面條款、保證利率與非保證利率演示之間的落差

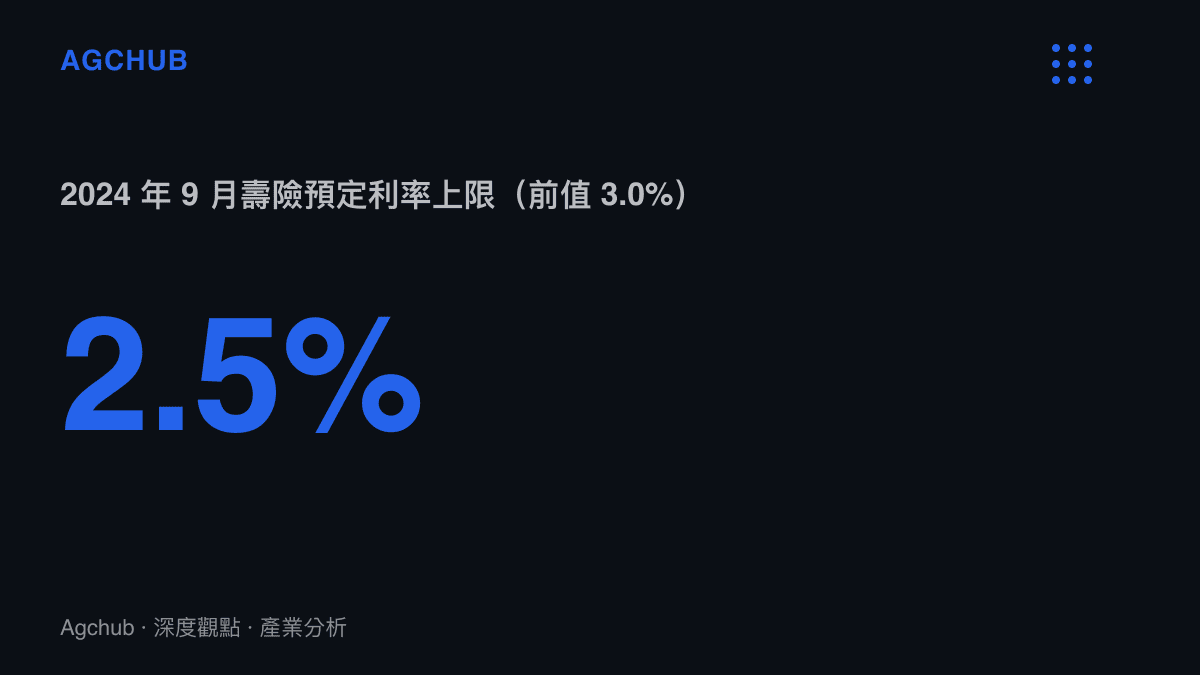

- 中國壽險預定利率歷史調整:一九九九年保監會將預定利率上限下調至百分之二點五;二零一三年放寬至百分之三點五(年金險一度達百分之四點零二五);二零二三年八月下調至百分之三點零;二零二四年九月進一步下調至百分之二點五

- 監理機關沿革:一九九八年保監會成立,二零一八年銀保監會整合銀行與保險監理,二零二三年國家金融監督管理總局掛牌運作

- 公開資料顯示,一九九六年至一九九九年高利率時期簽發的高預定利率保單,曾為主要壽險公司帶來長期利差損壓力,業界估算規模達數百億元人民幣等級(具體數字因精算假設而異)

利差損的歷史脈絡與本次爭議的對照

回顧中國壽險業負債端定價史,一九九零年代中期一年期定存利率曾處於百分之十左右的高位,當時保險公司發行大量預定利率百分之七點五至百分之九的終身壽險與年金產品。隨後人民銀行連續降息,一年期定存利率在二零零二年回落至百分之二以下,保險業再投資收益率隨之滑落,形成延續數十年的利差損包袱。據業界估算與主要公司公開年報資訊,大型壽險公司在此一階段累積的利差損負擔規模龐大,部分公司直到二零一零年代才透過業務結構調整與高利率環境下的新增保單逐步攤薄。

本次爭議中的三十年期合約,若為一九九零年代後期或二零零零年代初期簽發,正可能落入此一歷史區間;若屬二零一三年放寬預定利率上限後的高演示產品,則面臨的是二零二三年起連續兩次預定利率下調帶來的「存量保單利差損」重新評估。兩種情境的共通點是:消費者依銷售當下的「演示收益率」形成的收益預期,與低利率環境下保險公司實際可履行範圍之間,存在結構性落差。

此一落差並非單一公司或單一保單的問題。國家金融監督管理總局近年連續下調預定利率上限的政策邏輯,正是為了抑制行業層面的利差損累積,避免未來三十年的給付義務超過保險公司投資端可支應水準。從負債端定價的角度,預定利率每下調零點五個百分點,相同年齡與性別結構下的保單責任準備金現值與給付演示值都會出現顯著落差;這也是為什麼監理機關要求銷售文件明確區分「保證給付」與「非保證演示」,並對分紅險與萬能險的演示收益率設定上限。

銷售環節的合約條款陷阱

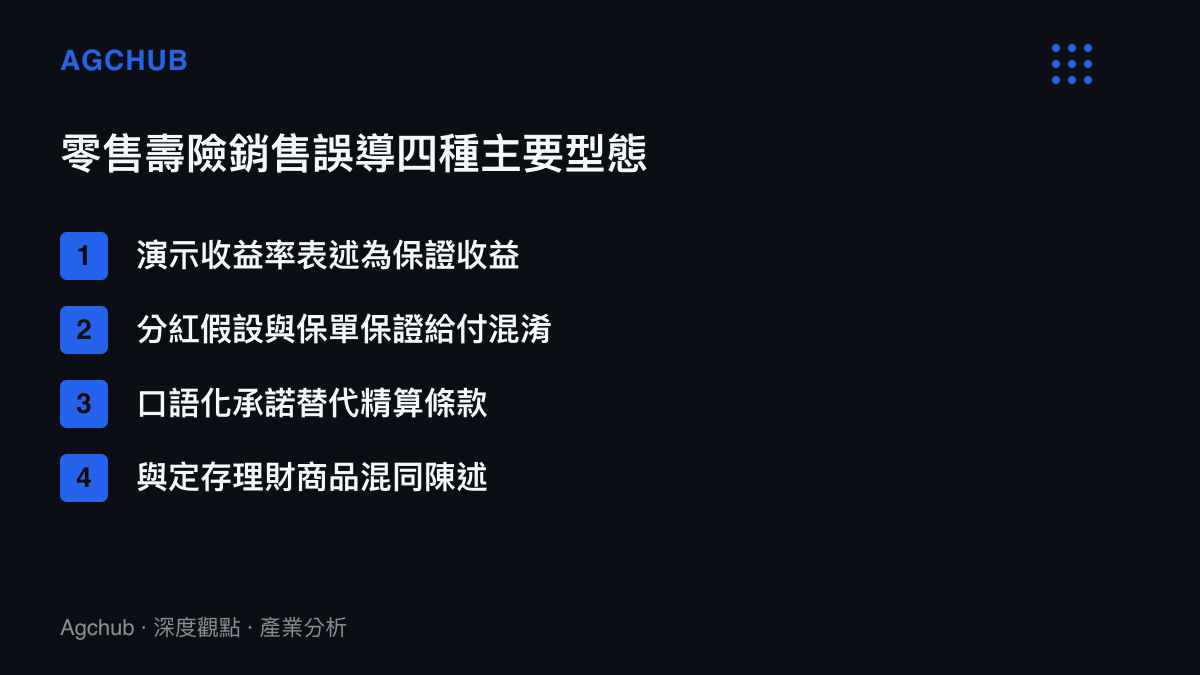

本案另一關鍵爭議點在於「口頭承諾」與「書面條款」的落差。零售壽險產品的複雜度使其長期處於資訊不對稱狀態:保單條款中「保證利率」「現金價值」「身故給付」「生存金」「紅利分配」等術語構成的精算邏輯,多數消費者難以在簽約當下完整解讀。據監理機關歷年通報與消費者權益保護組織的投訴統計,銷售誤導的主要型態包括四類:將「演示收益率」表述為「保證收益」;將「分紅假設」或「萬能險結算利率」與保單保證給付混淆;以「到期返還」「月領金額」等口語化承諾替代保單條款的精算公式;在銀行網點銷售時將保險產品與定存、理財商品混同陳述。

這類銷售行為的產業外部性在於:當大量銀髮族基於口頭承諾形成收益預期,而保單實際給付低於預期時,信任成本由整體零售金融市場承擔。中國銀保監會自二零一八年起即針對人身保險產品宣傳陸續發布規範性文件,要求銷售環節完整錄音錄影、銷售話術與保單條款一致;然而對於簽發於規範完善前的存量保單,舉證責任與時效問題仍是消費者維權的主要障礙。

值得注意的是,零售金融產品的「合約條款責任歸屬」並非壽險業獨有。同樣涉及長期合約重定價與消費者預期落差的爭議,亦可見於銀行存款類產品。以銀行業為例,近年部分商業銀行在利率下行環境下重啟或調整長年期大額存單發行節奏,背後同樣是負債端成本與資產端收益重新匹配的考量——此一跨業別的結構性訊號,可參見本站對銀行業負債端重新定價訊號的深度解析。而圍繞長期合約條款設計責任歸屬與消費者預期管理的監理討論,亦與壽險銷售誤導治理共享相同的政策邏輯,相關產業影響可見於訂閱經濟設計責任歸屬與估值重估訊號。

影響分析:負債端重定價與零售金融信任外部性

從產業估值角度,預定利率連續下調對壽險公司影響呈雙面性。一方面,存量高利率保單的利差損壓力需由股東權益吸收,短期內壓制獲利;另一方面,新增保單的負債成本下降有助於改善未來三十年的承保結構。據主要上市保險公司公開財報與精算報告,行業整體正處於新舊保單利差結構交替的過渡期,此一過渡期的長度取決於存量保單到期節奏與新業務佔比。

對消費者權益結構的影響更為深遠。三十年期合約的給付爭議凸顯了長期金融產品的「跨期信任」問題:消費者在簽約當下基於當期利率環境與銷售陳述形成的預期,必須在三十年後的給付環境下被檢驗,而此一期間內監理規範、公司股權結構、產品設計邏輯均可能多次調整。此一結構性不對稱,正是各國保險監理機關普遍要求長期保單設置「保證給付」與「保單現金價值」底線的制度根源——保證部分構成保險公司的硬性負債,非保證部分則由實際投資表現決定。

當前中國壽險業正推動產品結構向「浮動利率」方向調整,分紅險與萬能險的保證利率部分進一步降低,非保證的浮動給付比例相應提高。此一調整邏輯與本次爭議的關聯在於:未來的三十年期合約中,保險公司承擔的硬性利率承諾將更為收斂,消費者則須對「非保證演示」建立更精確的認知。對銀髮理財市場而言,這意味著產品說明書的精算素養門檻將持續提高。

趨勢判斷:監理、估值與消費者結構的三軸訊號

展望中期,零售壽險長期期繳產品的定價機制將沿三條主線演進。其一,預定利率與評估利率的雙軌管理將更緊密地掛鉤債券收益率曲線,監理機關的調整頻率從過去數年一次轉向更即時的跟隨機制。其二,產品結構從「高保證、低浮動」向「低保證、高浮動」移轉,壽險公司投資端的資產配置能力取代單純的負債端利率承諾,成為核心競爭力。其三,銷售環節的合規成本上升,雙錄(錄音錄影)範圍擴大、銷售人員資格考試強化、條款口語化說明的強制要求,將使銀保渠道與個險渠道的渠道費用結構重新定價。

對投資人而言,壽險股的估值邏輯正從「內含價值倍數」單一指標,轉向「新業務價值成長率」「存量保單利差損攤銷節奏」「投資端收益率與負債端成本利差」三項指標的綜合判讀。對消費者而言,簽訂長期壽險合約前,應區分保單條款中的「保證」與「非保證」項目,將銷售人員口頭陳述與保單原文逐條比對,並保留完整銷售過程證據,以應對數十年後可能出現的給付認知落差。

常見問題 FAQ

三十年期壽險的「月領金額」是保證給付嗎?

不一定。壽險給付分為「保證給付」(如保單載明的保證利率對應的生存金、身故給付)與「非保證給付」(如分紅險紅利、萬能險結算利率對應的浮動部分)。銷售環節口頭承諾的「月領金額」若超出保單書面保證範圍,即屬於演示性質,不構成保險公司的硬性履行義務。

為什麼保險公司在給付時會與當年承諾出現落差?

主要源於三方面:一是銷售環節口頭承諾超出保單條款;二是長期合約跨越多個利率週期,再投資收益率變動影響非保證給付;三是監理機關調整預定利率上限後,存量保單與新增保單的給付結構產生差異。核心機制是保險公司投資端實際收益率與負債端保證利率之間的「利差」變動。

遇到類似爭議,消費者可循哪些維權路徑?

依公開監理資訊,消費者可依序透過保險公司客服申訴、當地銀行保險糾紛調解委員會調解、國家金融監督管理總局消費者權益保護部門投訴、以及司法訴訟等途徑處理。其中銷售過程錄音錄影證據、保單原件與繳費紀錄是舉證關鍵。

壽險預定利率下調會影響既有保單的給付嗎?

保單簽發時鎖定的「保證利率」對應的保證給付,原則上不受後續預定利率下調影響;但「非保證給付」部分(如紅利、萬能險結算利率)會隨保險公司實際投資表現浮動。監理機關下調預定利率上限主要影響新發行產品,對存量保單的保證部分不構成追溯調整。

懶人包

- 「月領五十萬」屬投訴人單方主張的口頭承諾,未經第三方查證,但其揭示的長期壽險合約爭議類型具普遍性

- 三十年期合約的核心風險是「利差損」:再投資收益率低於簽約時鎖定的預定利率

- 中國壽險預定利率已自二零二三年的百分之三點五,連續下調至二零二四年的百分之二點五

- 銷售誤導主要型態為「演示收益率」表述為「保證收益」、「分紅假設」與保單保證給付混淆

- 未來產品結構向「浮動利率」調整,消費者須區分保單條款的保證與非保證項目

結論

三十年期壽險的兌付爭議,本質是長期負債合約跨越利率週期時的定價機制考驗。本案的價值不在於個別投訴金額的真偽,而在於其同時觸及壽險業負債端重定價、零售金融產品合約條款責任歸屬、以及消費者跨期信任等三個結構性議題。預定利率的連續下調、產品結構向浮動利率的移轉、銷售環節合規成本的上升,共同指向一個中期趨勢:零售壽險將從「利率承諾驅動」轉向「資產管理能力與條款透明度驅動」。對產業觀察者而言,此一轉型的速度與深度,將是判讀中國壽險業下一個十年估值結構的核心訊號。