中公教育「荒誕賭約」漲停事件的產業解讀:職教政策週期、教育類股估值重估與A股個股投機微觀機制的結構性訊號

中公教育因股民「荒誕賭約」話題在A股觸及漲停,本文從職業教育政策敏感性、教育類股估值重估與個股投機微觀機制三個維度,解析事件的產業訊號與對A股投機風氣的結構性判讀。

中公教育因股民在社羣平臺發起的「荒誕賭約」話題帶動情緒,股價在A股交易中觸及漲停;事件凸顯職業教育政策週期、個股基本面與散戶情緒三者之間的定價脫鉤現象,也為教育類股的估值重估與A股個股投機風氣提供觀察樣本。

事件背景:一則賭約與一次漲停

中公教育(A股代碼002607,深圳證券交易所上市)是中國規模領先的公務員考試培訓機構,主營業務涵蓋公務員、教師、事業單位等編制考試輔導,長期被稱為「公考第一股」。近年因行業需求波動與自身經營調整,公司營運表現承壓,股價較歷史高位出現明顯回檔,估值處於相對低位。

本次事件源自股民在社羣平臺發起的「荒誕賭約」討論——一則以戲謔口吻下注、號召買入中公教育股票的網路話題,在散戶聚集的投資論壇與社羣快速發酵。話題熱度疊加低位股的資金吸引力,帶動買盤進場,使股價在單日交易中觸及漲停板。據報導,事件過程中成交量較此前明顯放大、換手率提升,呈現典型的情緒驅動型個股異動特徵。

此類事件的關鍵不在賭約本身,而在其折射的微觀機制:當一檔具備話題性、低股價基期與政策預期的個股,遇上社羣化動員的散戶資金,價格發現過程會在短期內被情緒放大,偏離公司基本面的內在價值。

關鍵事實

- 涉及公司:中公教育(A股代碼002607,深圳證券交易所上市),主營公務員考試與職業考試培訓。

- 事件觸發:股民在社羣平臺發起「荒誕賭約」話題,號召買入,話題擴散後股價觸及漲停。

- 市場表現:漲停當日成交量與換手率較前期顯著放大,屬情緒驅動型異動(具體漲幅與成交區間以交易所公開資料為準)。

- 公司背景:中公教育近年營運承壓,股價處於歷史相對低位,估值具備話題炒作的低基期條件。

- 所處賽道:職業教育屬中國政策長期支持方向,與擴大就業、技能培訓的政策目標直接相關。

資訊驅動還是情緒驅動:個股投機的微觀機制

A股個股投機風氣的微觀運作,通常具備幾個共同條件:標的具備敘事性(話題、政策、重組預期)、股價基期低(單價低、市值適中易於拉抬)、流通結構中有相當比例的散戶參與,以及社羣化傳播渠道能快速動員資金。中公教育本次的異動,幾乎同時滿足上述條件——這也是為什麼一則原本帶有戲謔性質的賭約,能夠在短時間內轉化為實質買盤的原因。

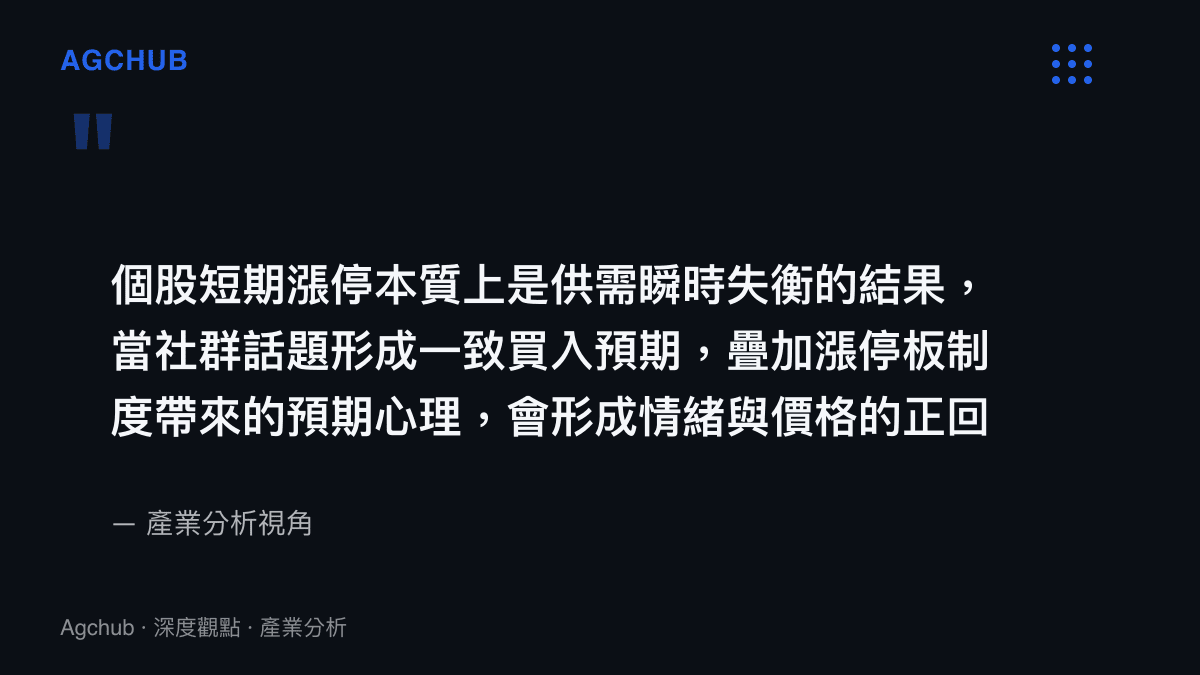

從定價機制看,個股短期漲停本質上是供需瞬時失衡的結果。當社羣話題形成一致買入預期,疊加漲停板制度帶來的「買不到」預期心理,會進一步強化追價行為,形成情緒與價格的正回饋循環。這一過程與公司基本面變化往往無直接關聯——事件期間中公教育並未發布重大利多公告,漲停更多反映籌碼與情緒面的結構性變化,而非營運實質改善。

值得對照的是,類似的散戶情緒驅動型定價,在近年A股與港股科技類股中並不罕見。先前市場也曾觀察到敘事溢價與散戶情緒在短期內推升個股估值,隨後隨敘事退潮而回檔的現象——這類資產定價的結構性特徵,在科技龍頭的散戶情緒經濟與估值邏輯拆解中已有清晰的演繹路徑。

職教賽道的政策敏感性

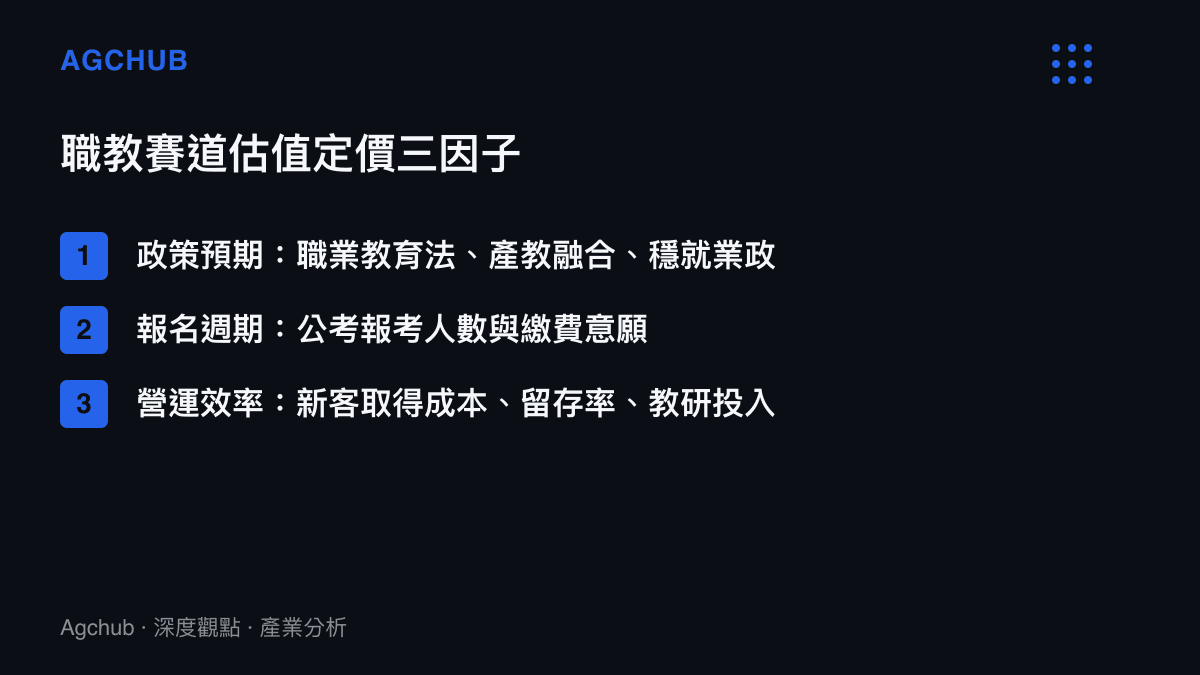

中公教育所處的職業教育賽道,是理解本次事件產業意義的關鍵維度。職業教育在中國長期被定位為穩就業、促升級的政策著力點,從《職業教育法》修訂到「產教融合」推進,政策端持續釋放支持訊號。這意味著,任何與就業、技能培訓、編制考試相關的政策風向,都會直接傳導至職教培訓類上市公司的估值預期。

然而,政策支持不等於個股安全邊際。中公教育的核心業務——公務員與事業單位考試培訓——其需求規模取決於報考人數與繳費意願,後者又與就業市場結構、編制崗位供給、青年就業壓力等總體變數緊密相關。當就業壓力上升,公考培訓需求通常同步升溫;反之,當報名成長趨緩或競爭降溫,培訓機構的新客取得成本與留存率都會受到考驗。

這使得教育股的估值定價,本質上是「政策預期 × 報名週期 × 公司營運效率」三者的乘積。本次賭約漲停事件,恰恰發生在公司營運承壓、但政策預期仍在的背景下——股價反映的更多是情緒對政策預期的過度定價,而非基本面實質改善。對職教賽道長期趨勢的政策脈絡,可進一步對照十五五教育規劃對教育服務與人力資本結構的政策訊號。

從更長的政策週期觀察,職業教育培訓行業歷經了從擴張期到規範期的轉向。擴張期內,資本密集投入與加盟據點快速複製帶動營收成長,但也累積了退費糾紛、合約爭議與現金流壓力;進入規範期後,監管對預收學費、廣告宣傳與師資資格的要求趨嚴,行業整體從追求規模轉向追求單店效率與口碑留存。中公教育在此週期中的位置,決定了其股價對政策訊號的敏感度遠高於一般消費服務類個股。

教育類股估值重估的結構性訊號

跳脫單一事件,本次賭約漲停也為教育類股板塊的估值重估提供觀察切入點。教育培訓類上市公司在A股數量有限,業務模式可分為考試培訓(公考、教考、考研)、職業技能培訓(資訊、財會、建築)、以及企業培訓等細分賽道。其中,考試培訓類因需求剛性、客單價較高,長期享有較高的估值溢價。

但近年幾項結構性變化正在重塑類股定價邏輯。其一,政策監管常態化——從廣告投放規範到退費機制,行業合規成本結構性上升,壓縮了粗放擴張的利潤空間。其二,線上化與數位化——疫情後線上培訓滲透率提升,改變了新客取得與服務交付的成本結構,也重塑了競爭壁壘。其三,需求分化——青年就業壓力與編制崗位供給的結構性變化,使報名成長曲線不再單向向上。

在此背景下,中公教育的個股異動,更應被理解為類股估值重估過程中的一個波動樣本,而非孤立事件。當政策預期、報名週期與公司營運三者出現階段性錯位,個股價格就容易出現脫離基本面的劇烈波動——這也是為什麼對教育股的估值判斷,需要同時追蹤政策風向、報名資料與公司財報三條獨立曲線的原因。

對A股投機風氣的中性判讀

回到事件本身引發的更廣問題:A股個股投機風氣是否會因此加劇?從市場結構看,A股市場參與者中散戶佔比長期偏高,這一結構特徵決定了個股層面的情緒驅動型波動會持續存在,並不因單一事件而根本改變。本次賭約漲停,更準確的解讀是既有結構的一次典型演繹,而非新趨勢的起點。

對產業觀察者而言,事件提供的訊號價值在三個層面:第一,社羣化動員已成為個股短期定價不可忽視的變量,傳統的基本面與資金面分析需要納入「話題熱度」這一新的資訊維度。第二,低基期個股在政策預期賽道中的波動放大效應,對風險定價與投資者教育都提出新的要求。第三,監管對此類事件的反應——是否觸發異動核查、是否強化資訊揭露——將成為觀察市場治理結構演進的視角。

需要強調的是,本次分析並不對中公教育個股的後續走勢做出方向性判斷,也不構成任何投資建議。事件本身的產業意義,在於它清晰呈現了政策預期、社羣情緒與個股基本面三者之間的定價脫鉤,這對理解A股個股層面的微觀投機機制,具有結構性的參考價值。

常見問題 FAQ

問:中公教育是一家什麼樣的公司? 答:中公教育是中國規模領先的公務員考試培訓機構,A股代碼002607,深圳證券交易所上市,主營公務員、教師、事業單位等編制考試輔導,被稱為「公考第一股」。

問:「荒誕賭約」漲停事件是怎麼發生的? 答:事件源於股民在社羣平臺發起的戲謔性買入號召,話題在散戶論壇快速發酵後,疊加中公教育股價處於相對低位,買盤進場帶動股價在單日交易中觸及漲停板。

問:職業教育賽道的政策敏感性體現在哪裡? 答:職業教育長期被定位為穩就業、促升級的政策方向,就業、技能培訓、編制考試相關的政策風向,會直接傳導至職教培訓類公司的估值預期,使該賽道個股對政策訊號反應敏感。

問:這類賭約漲停對A股投機風氣意味著什麼? 答:A股散戶佔比長期偏高,個股層面的情緒驅動型波動屬既有結構特徵。本次事件是這一結構的典型演繹,顯示社羣化動員已成為個股短期定價的新變量,但本文不構成任何投資建議。

結論

中公教育「荒誕賭約」漲停事件,本質上是政策預期、社羣情緒與個股基本面三者階段性錯位的產物。事件的產業意義,不在短期價格波動的方向,而在它清晰呈現了A股個股層面投機機制的微觀運作:低基期、話題性、政策預期與社羣動員四者疊加,足以在短期內讓價格顯著偏離內在價值。對職教賽道與教育類股的長期觀察,應回到政策風向、報名週期與公司營運效率三條獨立曲線的追蹤,而非被單一情緒事件帶偏定價判斷。