為何杭州灣與珠三角都建了跨海大橋,渤海海峽卻始終未動工?渤海灣跨海通道的工程經濟學與區域產業結構解讀

杭州灣跨海大橋、港珠澳大橋與深中大橋相繼通車,渤海海峽跨海通道卻仍停留在論證階段。本文從跨距、水深、地震帶、航運衝突與區域需求彈性五項變數,拆解其成本曲線與產業影響。

TL;DR

杭州灣跨海大橋於 2008 年通車,港珠澳大橋於 2018 年通車,深中大橋於 2024 年通車;然而連接遼東半島與山東半島、直線距離約 100 至 165 公裏的渤海海峽跨海通道,至今仍停留在論證階段。原因並非單純的工程難度,而是跨距、水深、地震斷層、航運幹擾與區域需求彈性等多重變數的疊加,把單位造價推到難以單期回收的區間。

背景:中國跨海大橋的三條走廊

回顧過去一年,環渤海與長三角的物流成本對比屢被納入區域經濟研究。將中國近年完成或推進中的跨海大橋放在同一張地圖上,三條主要走廊呈現完全不同的成本結構:

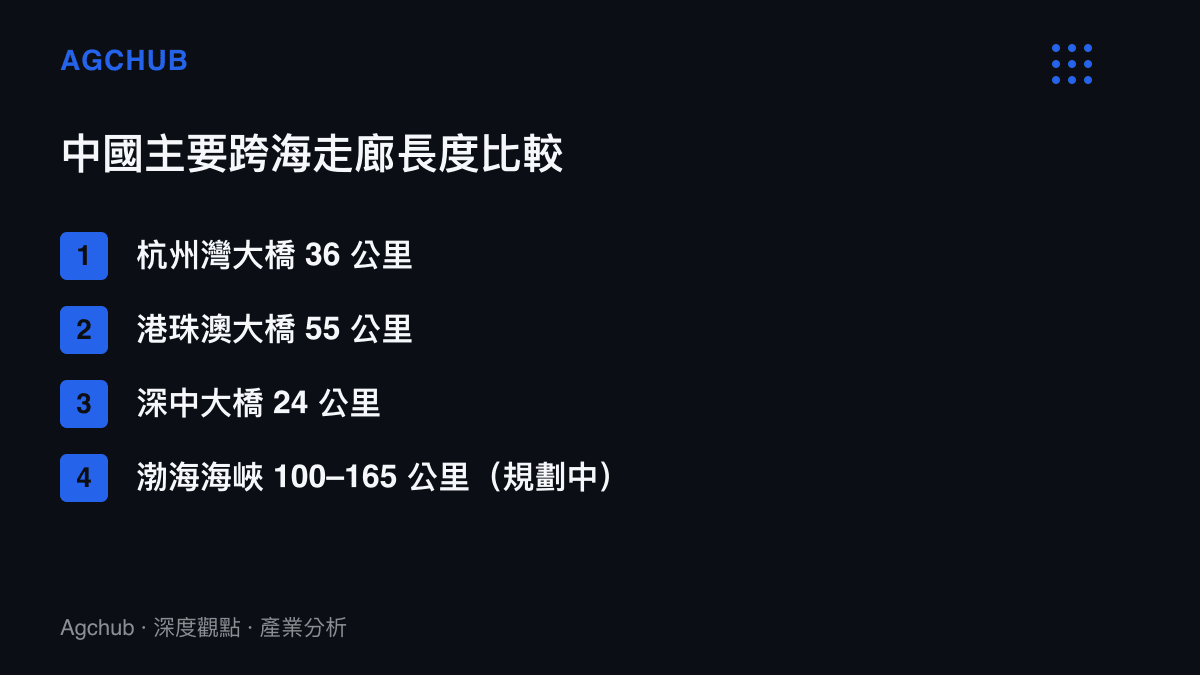

- 杭州灣跨海大橋:2008 年通車,全長約 36 公裏,連接浙江嘉興與寧波,將上海至寧波的陸路距離縮短約 120 公裏。

- 港珠澳大橋:2018 年通車,主橋全長約 55 公裏,串聯香港、珠海與澳門,採橋隧島組合方案。

- 深中大橋:2024 年通車,全長約 24 公裏,補上珠江口東西兩岸的快速通道。

- 渤海海峽跨海通道:自 1992 年提出,公開資料顯示長期處於可行性研究階段,最短跨距約 100 公裏,若以大連至煙臺口岸計算則可能落在 100 至 165 公裏之間。

跨海工程的成本並非線性放大。把跨距拉長兩倍,橋塔數量、基礎工程、耐候鋼與懸索用量都以更高倍率上升,這是渤海海峽與前述三條走廊最根本的差異。

關鍵事實

- 涉及區域:遼東半島(大連)、山東半島(煙臺、蓬萊),以及整個環渤海經濟圈。

- 對照案例:杭州灣跨海大橋 2008 年通車,港珠澳大橋 2018 年通車,深中大橋 2024 年通車。

- 地質背景:渤海海峽位於郯廬斷裂帶影響範圍內,地震活動性明顯高於杭州灣與珠江口。

- 水深結構:據公開資料,渤海海峽平均水深約 18 公尺,最深處約 80 至 90 公尺,並存在多條海溝。

- 航運功能:渤海是天津、秦皇島、大連、煙臺等港口的共同出海通道,大型散貨船與超大型貨櫃船通航密度高。

- 規劃進度:渤海海峽跨海通道自 1992 年提出,業界普遍認為仍處於預可研與論證階段。

工程經濟學:為什麼渤海灣的成本曲線不一樣

跨海大橋的單位造價主要由三項變數決定:跨距、水深與地質條件。把這三項套到渤海海峽上,每一項都會把成本往上限推。

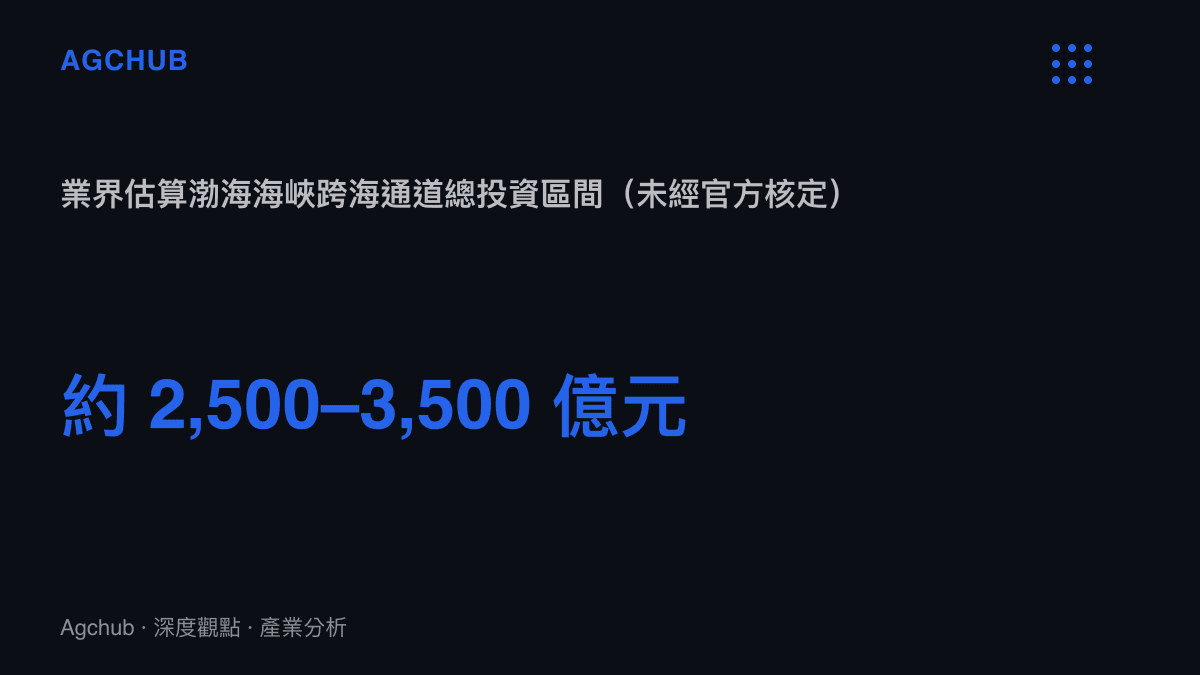

第一是跨距。港珠澳大橋 55 公裏的造價,據公開資料約為 1,200 億元人民幣;渤海海峽即使採取最短距離方案,長度仍是港珠澳的將近兩倍。業界估算其總投資可能落在 2,500 至 3,500 億元人民幣區間,若採全隧道方案則可能更高。任何精確數字目前都缺乏官方核定,故僅以區間表述。

第二是水深與地質。渤海海峽存在島鏈,如砣磯島、北城隍島與南城隍島,可作為橋隧組合的跳點,但主通航孔跨越的海溝水深超過 80 公尺,橋塔基礎工程量遠高於杭州灣平均水深約 10 公尺的環境。沉管隧道方案則要面對深水區段的施工視窗受限、海流與颱風季的幹擾。

第三是地震帶。郯廬斷裂帶貫穿渤海海峽,歷史上曾發生破壞性地震。對於跨海大橋與海底隧道這類百年級壽命的基礎設施,抗震設防標準必須明顯提高,連帶拉高結構鋼用量、阻尼器與監測系統的投入。從四川宜賓地震效應解讀:高資本密集製造聚落的斷鏈風險與供應鏈防災韌性分析 即指出,位於地震帶上的高資本基礎設施,在設計保險、維修週期與營運中斷風險定價上,都需要額外的安全邊際。

航運與既有港口結構的衝突

杭州灣與珠江口的跨海大橋都採用了高淨空的主通航孔,但渤海海峽的航運結構更為敏感。秦皇島是中國最大的煤炭裝船港之一,天津港是北方最大綜合樞紐,大連港與煙臺港的客滾航線密集。任何固定式跨海結構都會與以下功能競合:

- 大型散貨船與超大型貨櫃船的主航道。

- 客滾輪的既有班次密度與季節性尖峯。

- 軍事與海事管理的水域劃設。

這使得橋隧組合中的隧道段必須容納足夠淨空讓大型船舶在水面上通過,或將主通航孔跨距拉長到 1,500 公尺以上的懸索橋等級。每延伸一跨,邊際成本便非線性上升。相比之下,杭州灣與珠江口的通航需求雖也存在,但船型組合與港口密度不同,淨空妥協的空間相對充裕。

區域經濟需求彈性的差異

杭州灣與珠三角跨海大橋能回收投資的關鍵,在於兩側存在高密度的製造聚落與跨境通勤需求。上海與寧波、深圳與中山之間的車流結構以貨櫃車、產業通勤與商務客流為主,單日通行量足以攤提高昂的建造成本。

渤海海峽兩側的經濟結構不同。東北三省近年人口淨流出,製造業產能在重工業轉型中重塑;山東半島雖有青島、煙臺等製造與港口聚落,但與遼東半島的產業互補性,未必能產生與珠三角同等級的跨海通勤密度。換言之,目前渤海海峽兩側仍以糧食、能源、重工原材料與部分客滾物流為主,車流與貨流的定價結構,與華南的高頻商務通勤有本質差異。

這也是為什麼跨海通道遲遲難以推進——需求側的彈性不足,使造價回收的時間拉長,融資與保險結構因此更為複雜。

影響分析:物流鏈的長期缺口

渤海海峽未貫通,並非沒有替代方案。大連至煙臺的客滾輪航行時間約 6 至 7 小時,連同候船與裝卸,總時間通常落在 8 至 10 小時。對照之下,繞行山海關的陸路運輸距離約 1,400 至 1,800 公裏,取決於起訖點。

從供應鏈角度,這段缺口造成的不是斷鏈,而是時間稅。東北的糧食、能源裝備南下,華北與山東的消費品北上,目前需透過客滾輪或多式聯運繞行。一旦冬季海冰或極端天氣影響渤海航行,物流時效便明顯波動,東北糧食外運與能源裝備調度的成本曲線會出現季節性尖峯。

中國電力憑什麼被稱「全球唯一」:從特高壓輸電解讀國家電網的產業結構與長期壁壘 顯示,國家級跨區基礎設施的投資邏輯,往往不是單一條線的回收期,而是骨幹網形成後對整體經濟的乘數效應。渤海海峽跨海通道能否啟動,同樣取決於這一邏輯能否被放進環渤海一體化的政策框架內衡量,而非以單條走廊的財務指標論成敗。

趨勢判斷:從「建或不建」到「如何分階段」

短期內,渤海海峽跨海通道啟動的概率仍偏低。原因包括:造價規模超出單一省級財政可承受範圍、地質風險使保險與融資結構複雜、既有客滾航線與鐵路繞行方案已能覆蓋相當比例的物流需求。

中期觀察點在於政策敘事。若「東北全面振興」與「環渤海一體化」被放進同一個五年規劃框架,跨海通道的論證升級到預可研與工程立項階段的機率便上升。業界一般預期,從立項到主體工程動工仍需 5 至 10 年,加上施工期 8 至 12 年,真正通車會落在更長的時間軸上。

長期而言,跨海通道的產業影響會集中在三個方向:

- 東北重工業裝備與農產品的南下物流成本結構改善。

- 山東半島與遼東半島的旅遊與商務客流整合。

- 環渤海港口羣的功能再分工,減少重複投資與腹地競爭。

這三項影響的共通點是,它們都不是單年度就能兌現的收益,而是十年級別的區域結構調整。這也解釋了為什麼渤海海峽跨海通道即使論證成熟,仍需要國家級的資金與政策背書才有可能動工。

常見問題

渤海海峽跨海通道是什麼? 指連接遼東半島(大連一帶)與山東半島(煙臺、蓬萊一帶)的跨海工程構想,可能採用全橋、全隧道或橋隧組合方案。自 1992 年提出後,公開資料顯示長期處於可行性研究階段。

為什麼杭州灣和珠三角都建了大橋,渤海海峽卻沒有? 三個關鍵差異:渤海海峽長度是其他兩者的數倍、水深與地質(郯廬斷裂帶)條件更嚴苛、航運幹擾更大;加上兩側區域經濟的跨海通勤密度低於珠三角與長三角,投資回收結構不同。

渤海海峽跨海通道如果建成,主要影響哪些產業? 物流與多式聯運、港口服務、裝備製造、能源運輸與區域旅遊。長期會牽動環渤海港口羣的功能再分工,減少重複投資。

目前大連到煙臺怎麼走最快? 客滾輪航程約 6 至 7 小時;陸路繞行山海關約 1,400 至 1,800 公裏。實際時間視候船、裝卸與路況而定,冬季海冰會影響航運排程。

結論

杭州灣與珠三角的跨海大橋之所以先建成,是因為跨距、地質與區域需求三項變數同時落在工程與經濟的可承受範圍。渤海海峽之所以至今未建,是同一組變數全部落在高難度區間——長度更長、地震帶更敏感、港口航運更密集、兩側跨海通勤密度更低。

跨海通道短期內難以動工,但作為環渤海一體化的關鍵骨幹,它的產業意義不在於單條走廊的財務回收,而在於能否與東北振興、區域物流重組與港口分工升級放在同一框架內評估。對投資人、物流業者與區域規劃單位而言,值得長期追蹤的是政策敘事與工程論證的進度,而非單一通車時間點。渤海海峽跨海通道不是會不會建的問題,而是何時、以何種規模與何種分階段方案被放進國家級基礎設施序列的問題。