「油電同權」正式拉開序幕的產業解讀:新能源車政策紅利退場、燃油車定價修復與汽車供應鏈重估訊號

中國「油電同權」政策訊號標誌新能源車政策紅利退場、電動化從政策驅動轉向市場驅動,重估整車廠定價權、動力電池供應鏈與二手車殘值結構的長期產業訊號分析。

摘要:「油電同權」的核心,是讓燃油車與新能源車在購置稅徵收、牌照取得與各項配套措施上回歸同等對待。這個政策訊號標誌著中國汽車產業從「政策驅動的電動化」邁向「市場驅動的電動化」階段,預期將重新定價從動力電池、整車、充電基礎設施到經銷體系與二手市場的整條汽車供應鏈。

背景:政策紅利十餘年後的轉折點

回顧過去一年,中國新能源車政策的訊號方向已相當明確。自新能源車購置稅減免政策實施以來,燃油車與電動車在稅負、牌照與路權等環節長期存在差異化對待:受限牌城市影響,北京、上海、廣州、深圳、杭州等地的新能源車買家過去享有牌照取得成本接近零的優勢,而燃油車買家則需透過搖號或競價取得牌照;購置稅方面,新能源車長期獲得減免,燃油車則適用常規稅率。這套差異化制度的累積效果,在過去十年重塑了中國乘用車零售結構,也讓新能源車品牌在政策紅利下完成第一階段的規模化。

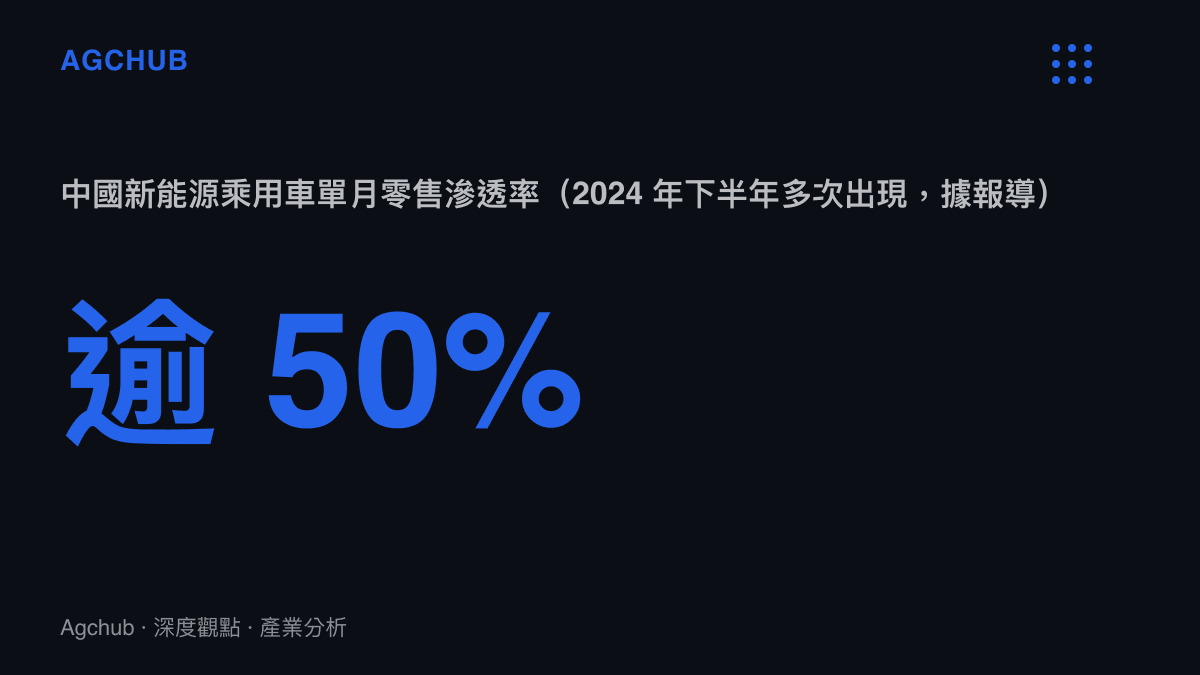

這套差異化制度在產業導入期發揮了關鍵作用。公開資料顯示,新能源車在中國乘用車零售結構中的滲透率近年快速攀升,2024 年下半年多次出現單月滲透率突破百分之五十的紀錄,意味著政策扶持的階段性任務已在銷售結構層面接近完成。當滲透率跨越半數門檻,「油電同權」便從產業討論轉為具體政策選項,這是本次熱點訊號的宏觀背景。從政策邏輯看,當一項扶持工具的主要目標——把新能源車推過市場化的臨界點——已經達成,工具本身退場只是時間問題,差異在於退場節奏是階梯式還是一次性。

關鍵事實

- 政策核心:「油電同權」指燃油車與新能源車在購置稅、牌照路權與配套措施上回歸同等對待。

- 背景制度:受限牌政策影響,多個一線城市長期給予新能源車牌照取得與購置稅減免優惠。

- 滲透率訊號:據報導,中國新能源乘用車單月零售滲透率已多次突破百分之五十。

- 影響範圍:整車廠、動力電池供應鏈、充電基礎設施、二手車殘值與經銷體系皆受波及。

- 政策時點:相關稅務優惠的階梯式退場與路權調整訊號陸續釋出,標誌階段轉換。

- 產業含義:政策從差異化扶持走向中性,電動化主導權由政策轉入市場與產品力。

影響分析:四個維度的定價結構重估

新能源車廠的紅利折舊

長期依賴政策紅利的新能源車品牌,將面臨定價權結構性下修。過去購置稅減免與牌照紅利等同於一筆隱性折扣,當這筆折扣歸零,終端定價必須直接與燃油車在同樣的稅負基礎上比較,對售價帶落在燃油車主力區間的入門電動車壓力最大。這與本站先前對新能源車換車週期與殘值崩落的分析訊號方向一致:政策紅利退場會放大電池衰減與殘值壓力對車廠定價的衝擊。頭部新能源車廠在規模經濟、垂直整合與供應鏈議價能力上的優勢可部分抵銷政策退場的影響,但缺乏差異化產品力的二線品牌將面臨較嚴峻的份額壓力。從財報視角觀察,當終端售價不再被政策折扣緩衝,毛利率對原物料價格波動與電池成本曲線的敏感度將明顯上升,這對採取垂直整合策略的車廠相對有利,對高度依賴外購電池的車廠則構成結構性壓力。

燃油車陣營的定價修復

對大眾、豐田、本田等合資品牌而言,「油電同權」是政策層面近年少見的結構性利多。合資品牌在華銷量持續走低的原因之一,是政策環境長期不利於燃油車產品週期;當政策歸於中性,燃油車在二三線城市、長途出行與補能便利性等使用情境中的既有優勢將重新取得定價空間。讀者可參考本站先前對日系車在華銷量走低與電動化遲滯的拆解,理解燃油車陣營在政策傾斜期的資產折舊結構。然而定價修復的彈性仍受限於合資品牌在智慧化座艙與輔助駕駛等產品力環節的落後缺口,政策利多並不自動轉化為銷量反轉。換言之,「油電同權」提供的是政策不對稱性的消除,而非產品力的補位,合資品牌能否把握這個窗口,仍取決於其在華產品週期重啟與本地化研發的執行速度。

動力電池與上遊材料的結構分化

補貼紅利退場後,新能源車銷量增速預期回歸市場化軌道,動力電池需求曲線將從政策拉動轉為消費者偏好拉動。寧德時代、比亞迪電池等頭部供應商在規模經濟與技術護城河上的優勢仍相對穩固,但二線電池廠與上遊鋰電材料環節將面臨更明確的產能去化與定價壓力。換言之,「油電同權」對電池供應鏈並非單向利空,而是加速產業集中度上升的訊號。從成本結構觀察,當需求增速回歸常態,電池廠對上遊鋰、鎳、鈷等原物料的議價能力將重新成為毛利決定因素,具備長協鎖價與上遊垂直整合能力的供應商將取得結構性優勢。技術路線層面,磷酸鐵鋰與三元鋰在不同價位帶的份額分布、固態電池的商業化節奏,以及換電模式與充電模式的成本曲線對比,都會在政策紅利退場後重新被市場檢驗,而非由政策偏好決定。

充電基礎設施與二手車殘值體系重建

充電基礎設施的投資回報模型同樣面臨修正。在政策紅利驅動的銷量高速增長階段,充電樁運營商的估值部分建立在「新能源車保有量持續高增長」的假設之上;當增速回歸常態,公共充電樁的利用率、單樁收入與回本週期需要重新計算。對具備場站資源與電力協同能力的運營商而言,這是篩選淘汰劣質產能的契機;對純資本驅動、缺乏差異化選址能力的運營商則構成壓力。

燃油車與新能源車在二手市場的殘值結構長期存在落差,主因之一是新能源車電池衰減難以定價,加上政策紅利會隨車輛轉手而折損。政策歸於同權後,二手車市場的定價基礎將回歸產品本身,有利於殘值體系長期重建。經銷體系層面,過去以燃油車為主的授權經銷商將取得更公平的新能源車導入條件,直營與授權兩種通路的成本結構對比也可能重新調整。對資產定價而言,這是一個辨識殘值風險如何在不同動力路線之間重新分布的關鍵時點。

趨勢判斷

從產業結構角度觀察,「油電同權」並不等於電動化趨勢逆轉,而是電動化從政策推動轉為由產品力、成本結構與使用者體驗共同決定的階段。對頭部新能源車廠而言,這是檢驗規模經濟與技術護城河是否扎實的關鍵時點;對燃油車陣營而言,這是修復產品週期與定價結構的窗口;對供應鏈而言,這是產業集中度提升、定價權向頭部靠攏的訊號。從跨產業對照看,這種「政策紅利退場、市場機制接手」的轉折,與許多新興產業從導入期邁入成熟期的定價結構調整類似,差異在於汽車產業的資本密集度與供應鏈長度使傳導速度更慢、影響更為深遠。對投資與產業觀察而言,後續需追蹤的關鍵變數包括:購置稅政策的階梯式退場細節、限牌城市對新能源車牌照規則的調整、頭部車廠在政策紅利歸零後的定價策略,以及二線電池廠的產能去化進度。

FAQ

「油電同權」是什麼? 「油電同權」指燃油車與新能源車在購置稅、牌照取得與配套政策上回歸同等對待,取消過去針對新能源車的差異化優惠。

「油電同權」會如何影響消費者購車? 新能源車買家過去享有的購置稅減免與牌照紅利將逐步收斂,購車總成本可能上升;燃油車買家則在政策環境上取得相對公平的條件。最終選擇將更取決於產品本身的性價比與使用情境。

新能源車還值得買嗎? 從長期趨勢看,新能源車在能源成本、智慧化體驗與日常使用成本上仍具結構性優勢;但政策紅利退場後,選購決策應更著重電池衰減、殘值與補能便利性等因素,而非單純依賴稅負或牌照誘因。

「油電同權」會扭轉中國的電動化進程嗎? 從產業結構訊號判斷,電動化的長期方向不變,改變的是驅動力來源——從政策推動轉為產品力與成本結構主導,產業集中度預期進一步上升。

懶人包

- 「油電同權」是政策從差異化扶持走向中性的訊號,背景是新能源車滲透率已突破半數。

- 新能源車廠的隱性折扣歸零,定價壓力上升;燃油車陣營取得定價修復窗口。

- 動力電池供應鏈面臨結構分化,產業集中度預期進一步上升。

- 充電基礎設施投資回報模型與二手車殘值體系有機會長期重建。

- 長期而言,電動化趨勢不變,但將由市場而非政策主導。

結論

「油電同權」拉開的不是電動化的退場,而是電動化的成年禮。當政策歸於中性,整車廠、供應鏈與消費者都必須重新在沒有政策紅利的基礎上定價。對產業觀察者而言,這是一個辨識真正具備規模經濟與技術壁壘企業的關鍵窗口,也是中國汽車產業從政策驅動走向市場驅動的結構性分水嶺。後續值得持續追蹤的觀察點,是購置稅退場的階梯細節、限牌城市的路權調整,以及頭部車廠在政策紅利歸零後的定價策略——這三個變數將共同決定這場「油電同權」的產業重估傳導速度與深度。