零食量販店特供版冰紅茶的產業解讀:渠道分化、縮水式定價與飲料供應鏈的結構訊號

一瓶比超市便宜約 0.3 元卻縮小瓶身的特供版冰紅茶,折射出中國零食量販渠道崛起、快消品渠道專供策略與包裝縮水式定價背後的供應鏈結構訊號。

摘要

中國零食量販店以低於超市約 0.3 元人民幣的價格販售「特供版」冰紅茶,但瓶身容量同步縮減。此一現象並非單純讓利,而是快消飲料產業在渠道分化下的結構性定價策略:透過渠道專屬 SKU 與包裝縮減(shrinkflation)雙軌操作,品牌方在守住通路定價階梯的同時,將成本壓力轉嫁為隱性漲價。

背景脈絡

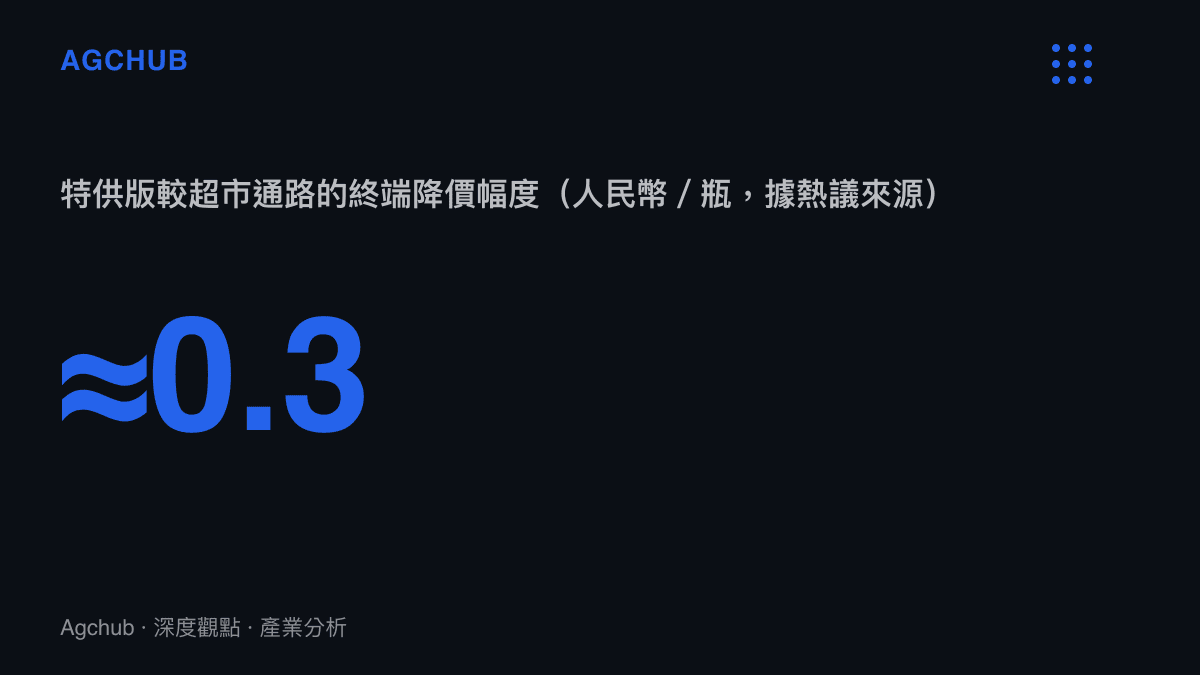

回顧過去一年,中國零食量販渠道(如鳴鳴很忙、趙一鳴零食、零食很忙等連鎖體系)持續擴張,據業界估算,頭部品牌的合併門店規模已突破數萬家量級,成為包裝食品與飲料僅次於傳統商超與電商的第三極通路。此次引發討論的「特供版冰紅茶」,即為飲料品牌針對該渠道設計的專屬規格:終端售價較超市通路便宜約 0.3 元人民幣,但瓶身容量同步縮減。這種「降價同步縮容」的操作,表面上是消費者受益,實質是品牌方與渠道之間的供應鏈利潤重新分配。

這並非單一個案。從宏觀產業視角,此現象疊合了三條正在進行的結構性主線:其一,渠道話語權由商超向低價量販體系轉移;其二,原物料與包材成本上行壓力下的包裝縮減常態化;其三,品牌方以 SKU 矩陣進行渠道區隔的精細化定價。理解這三條主線的交會,才能看穿「便宜 0.3 元」背後的產業訊號。

關鍵事實

- 事件主角:中國零食量販店渠道販售的「特供版」冰紅茶(非超市通用規格)。

- 價格訊號:終端售價較超市通路便宜約 0.3 元人民幣(據熱議來源描述)。

- 容量訊號:瓶身容量同步縮減,「瘦了一圈」即包裝縮水(shrinkflation)的外觀描述。

- 涉及產業:包裝飲料(軟飲)快消品、零食量販零售渠道、PET 包材與糖類原物料供應鏈。

- 商業模式定位:渠道專供 SKU(channel-specific SKU)加上包裝縮減的複合定價策略。

渠道分化與零食量販的定價權位移

理解「特供版」的前提,是理解零食量販渠道的商業模型。該渠道以極致性價比為核心賣點,透過大規模集中採購、繞過中間經銷環節、以白牌與品牌長尾商品組合壓低加價率,從而在終端實現低於傳統商超的價格帶。對飲料品牌而言,進入該渠道意味必須接受更低的單位出廠價與更薄的通路毛利,但換取的是高周轉與規模出貨。

這與另一條正在重塑中國零售定價結構的低價供應鏈邏輯高度同構。正如先前對 低價模式背後的 C2M 反向定制與白牌供應鏈重組 的分析,低毛利規模經濟的核心並非單純壓價,而是以反向定制與供應鏈重組改變成本曲線。零食量販渠道的「特供版」,正是同一套邏輯在飲料品類的延伸:品牌方為該渠道客製化規格以符合其價格帶要求,而非將通用規格直接降價投入。

關鍵在於,這種渠道專供 SKU 並非品牌方主動讓利,而是被渠道話語權倒逼出的結構性妥協。當一個渠道掌握數萬家門店的鋪貨能力,品牌方若不提供專屬規格,即可能被排除在貨架之外;提供專屬規格,則可同時守住商超通路的價格階梯,避免低價渠道的價格外溢侵蝕其他通路。這是 SKU 矩陣作為「渠道防火牆」的典型操作。

縮水式定價:被容量吸收的成本壓力

「瓶身瘦了一圈」是本事件最值得拆解的訊號。包裝縮減(shrinkflation)並非新鮮事,但在原物料成本上行的周期中,它已成為快消品維持名義價格穩定的標準工具。對飲料品類而言,成本結構主要由三塊構成:原物料(糖、茶汁、果汁等配方原料)、包材(PET 塑膠瓶、瓶蓋、標籤)、以及物流與通路加價。其中糖與 PET 均具備高度週期性,受國際大宗商品價格與能源成本牽動。

自二〇二二年以來,國際原油、糖類與 PET 樹脂價格先後經歷明顯上行波段,包裝食品與飲料業者普遍面臨單位成本推升的壓力。業界觀察顯示,多數快消巨頭並未全面調漲終端建議售價,而是選擇在包裝規格上做文章:巧克力排塊縮減克數、膨化食品袋裝提高充氣比例、家庭裝飲料容積下修,皆是同一套邏輯在不同品類的具體實踐。此一手法的好處在於,名義價格不變可降低消費者的價格敏感反應,同時將成本壓力分散到不易被直覺察覺的規格維度,而非集中在標價數字上。

當品牌方面對渠道壓價要求,又無法在通用規格上直接降價時,最務實的做法即是縮減容量:以較小瓶身維持或接近原單位容積的隱性單價,同時讓終端名義售價下降。此次特供版「便宜 0.3 元卻縮容」的組合,即典型表現。從消費者端觀察,這是一種資訊不對稱下的價格幻象:名義降價掩蓋了單位容積實際價格的持平甚至上升。

值得對照的是,整體包裝飲料市場正處於結構轉型期,這與先前對 包裝水增長動能與飲料產業供應鏈結構轉型 的觀察一致:含糖飲料在健康意識與政策壓力下增速放緩,包裝水與無糖品類接棒,品牌方在含糖品類上更傾向以規格與包裝操作維持毛利,而非直接推升單價。換言之,縮容不只是成本應對,更是含糖飲料在需求放緩下的防禦性定價策略。

影響分析:三方博弈的結構訊號

從產業影響層面拆解,此現象對三個主體傳遞不同訊號。

對品牌方,渠道專供 SKU 矩陣已成為常態化工具,但長期存在風險:過多規格碎片化將拉升供應鏈複雜度與生產線換線成本,削弱規模經濟;同時,若縮容幅度超過消費者容忍閾值,將侵蝕品牌資產。具體而言,每一條渠道專供 SKU 意味一組獨立的模具、瓶坯、標籤與排程,當規格數量超過生產線彈性上限,換線頻率上升將直接壓縮單線產能利用率,並拉高庫存與效期管理的難度;對規模較小的品牌,這套矩陣操作的進入門檻相對更高,也意味渠道紅利將進一步向具備製造彈性的頭部品牌集中。這是一條需要在渠道效率與品牌完整性之間取得平衡的窄路。

對傳統商超,零食量販渠道的崛起是直接的份額壓力。商超的劣勢在於加價率結構僵化、SKU 周轉較慢,難以在單品上與量販渠道比價。但因應策略並非全面降價,而是轉向生鮮、即食、自有品牌等量販渠道難以複製的品類,以差異化品類組合維持客流。渠道間的品類分工,正在取代單純的價格競爭。

對消費者,短期看似受益於更低售價,但長期面對的是更不透明的比價環境。當同一品牌在不同渠道以不同容量、不同包裝、不同價格販售,消費者的單位價格判斷成本顯著上升。這正是監管層近年關注「價格標示」與「淨含量」資訊揭露的背景之一:在縮容常態化的市場中,淨含量標示的清晰度,已成為消費者保護的基礎議題。

趨勢判斷

綜合上述結構,三項趨勢訊號值得長期追蹤。

其一,渠道專供 SKU 將由飲料、零食向更多快消品類擴散,包括日用清潔、個人品類等,品牌方的 SKU 矩陣複雜度將持續上升,供應鏈彈性將成為核心競爭力。能以模組化生產支援多規格、快速換線的製造端,將取得相對優勢。

其二,縮水式定價將進一步常態化,並與「淨含量標示」的監管收緊形成博弈。品牌方在縮容操作上將更精細,傾向以包裝設計弱化容量縮減的視覺感知,同時在合規邊界內調整標示。這對包裝設計與合規供應鏈提出新的需求。

其三,零食量販渠道本身將進入整合期。頭部品牌已透過合併擴大規模,但單店盈利模型、加盟管理、商品結構差異化等議題將成為下一階段的產業考驗。渠道定價權的強勢階段可能接近頂點,品牌方的議價能力或將隨渠道整合放緩而逐步回穩。

常見問題 FAQ

問:什麼是「特供版」飲料? 特供版是品牌方針對特定銷售渠道(如零食量販店)客製化的專屬規格產品,容量、包裝或配方可能與超市通用規格不同,目的在於符合該渠道的價格帶與鋪貨要求,同時避免低價外溢到其他通路。

問:為什麼特供版便宜但瓶身變小? 這是降價與縮容的組合操作。品牌方在無法直接降通用規格售價的前提下,透過縮減容量降低單位成本,使終端名義售價下降,但單位容積的實際價格可能持平甚至上升,本質是隱性漲價。

問:消費者該如何比較這類產品的性價比? 關鍵在於以「每百毫升單價」而非「每瓶單價」比較。在渠道專供 SKU 普及的市場中,不同渠道的同名產品容量可能差異顯著,僅比較每瓶售價容易誤判,淨含量標示是唯一可靠的比價基準。

問:這種策略會影響品牌嗎? 短期有助品牌維持渠道覆蓋與出貨規模,但若規格碎片化過度或縮容幅度過大,將拉升供應鏈成本並削弱消費者信任。長期考驗在於渠道效率與品牌完整性之間的平衡。

結論

零食量販店的特供版冰紅茶,並非單純的「便宜貨」,而是渠道分化、成本壓力與定價策略三股力量交會的結構性產物。對產業觀察者而言,真正值得關注的不是 0.3 元的價差,而是其背後的訊號:渠道話語權的重寫、SKU 矩陣作為渠道防火牆的常態化、以及縮水式定價在含糖飲料品類的防禦性運用。這套邏輯不會止於冰紅茶,它正在向整個快消飲料供應鏈擴散。