法拉利高層「快消品」之說的產業解讀:中國新能源車產品週期壓縮、製造聚落規模化與品牌資產折舊訊號

法拉利高層將中國車企比擬為開發快消品,背後是新能源車產品週期壓縮、製造聚落規模化與品牌資產折舊的結構性訊號。本文從兩種產品邏輯的對照解析其供應鏈與殘值影響。

TL;DR

法拉利高層將中國車企比擬為開發快消品,這句評論標誌著兩種產品邏輯——稀缺長週期定價與規模化高頻迭代——在同一市場正面碰撞;其外溢效應將傳導至製造聚落、供應鏈分工與品牌殘值定價三個層面,並迫使整條價值鏈重寫折舊假設。

關鍵事實

- 言論出處:據社羣平臺流傳,法拉利高層以「快消品」形容中國車企的產品開發節奏;原始資料僅有標題,無完整語境與時間戳。

- 對照組:法拉利長期維持限量生產策略,業界普遍認知其透過控制年交付量以維持稀缺性與二手溢價,單一車系生命週期往往跨越多個年度。

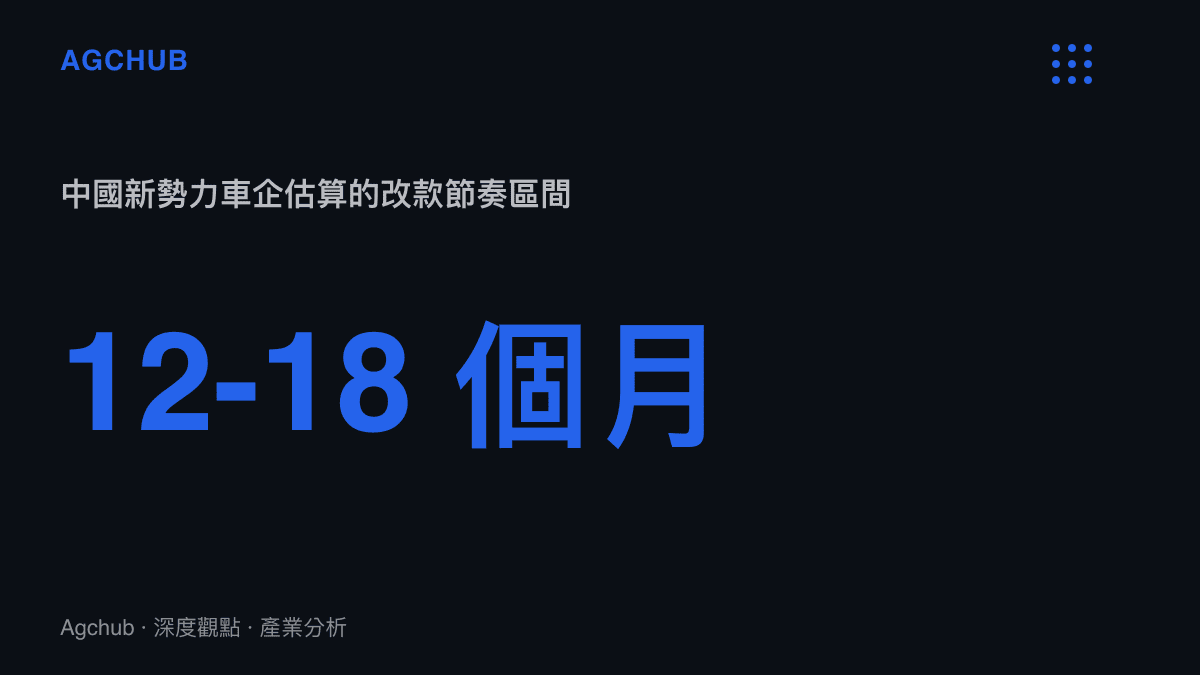

- 中國新能源車產品節奏:據公開資料與業界估算,中國新勢力車企近年普遍維持每年一到兩次改款或年度更新,部分車系在十二至十八個月內即推出改款車型。

- 市場結構背景:據公開數據,中國新能源乘用車滲透率已突破五成,意味著高頻迭代發生在一個已具備規模基礎的主流市場,而非邊緣利基。

- 參照點:消費性電子旗艦機的更新週期約十二個月,為「快消品化」的節奏原型。

- 技術基盤:三電系統整合、一體化壓鑄與軟體定義汽車,使硬體迭代與軟體迭代得以脫鉤進行,是產品週期壓縮的工程前提。

一則「快消品」比喻的產業語脈

據社羣平臺流傳,法拉利高層將中國車企的產品節奏比擬為「開發快消品」。這段評論表面是品牌定位的隔空交鋒,實則點出全球汽車產業正在發生的結構性位移:新能源車的產品週期正從傳統的六到八年,壓縮到接近消費性電子的十二到十八個月。值得產業觀察者注意的是,這句「快消品」之說並非單純貶義,而是兩種截然不同的產品邏輯在同一個市場正面碰撞的訊號——一邊是以稀缺換溢價的長週期定價,另一邊是以規模換速度的高頻迭代,兩者的成本結構、供應鏈節奏與殘值模型存在根本差異。

這組對比的產業意義,遠超過品牌形象的口水之爭。當高頻迭代成為主流市場的競爭基線,傳統以車型年份為單位的存貨估值、融資租賃殘值預測與二手拍賣節奏,都會被迫向消費性電子的折舊曲線靠攏。本文從產品週期壓縮、製造聚落規模化與品牌資產折舊三個層面,解析這條壓縮曲線背後的供應鏈經濟與定價訊號,並評估其對整條價值鏈的長期影響。

產品週期壓縮:兩種邏輯的對照

傳統車廠的產品開發以長週期為基礎,一款主力車型從立項到退場往往歷經六到八年,期間透過小改款維繫銷售動能。這套邏輯背後是高昂的模具與認證攤提、經銷網絡的節奏配合,以及二手車殘值的可預期性。法拉利將此邏輯推到極致——以稀缺換溢價,年產量受到刻意節制,使二手價格高於新車定價成為可能。在這種模型下,時間是溢價的來源而非折舊的敵人:產品生命週期越長,模具與研發的單位攤提越低,品牌的技術穩定性敘事也越容易維持。

中國新能源車企走的是另一條路。在三電系統整合、一體化壓鑄與軟體定義汽車的技術基盤上,機械差異被平臺化與模組化吸收,改款的邊際成本大幅下降。疊加 OTA 線上更新的常態化,硬體迭代與軟體迭代得以脫鉤進行,使「年度改款」成為行銷節奏而非工程瓶頸。這種脫鉤的關鍵在於:當軟體可以遠端修補功能性落差,硬體的換代壓力便集中在少數可感知的配置差異上——螢幕尺寸、續航數字、智慧駕駛算力——而這些正是消費性電子慣用的比較維度。

當產品週期壓縮到接近手機,傳統以車型年份為單位的存貨與殘值模型便面臨重寫壓力。兩種邏輯的對照在於:長週期模型把時間視為資產,高頻迭代模型把時間視為消耗品。前者依賴「多年內維持辨識度」的承諾來支撐溢價,後者依賴「持續提供最新配置」來維持注意力。這不是孰優孰劣的問題,而是兩套定價機制能否在同一個市場共存,以及共存時的邊界會落在哪裡。

這條壓縮曲線並非均勻分布。在高階個性化跑車領域,長週期與稀缺性仍是定價核心;但在主流大眾市場,速度本身已成為競爭武器,先發者能用較短的折舊窗口回收研發投入,後進者則被迫跟隨更陡的改款曲線。這正是 A0 級純電動車細分市場的規模經濟訊號 觀察到的同一組力量:當規模與速度結合,定價權會向能夠高頻迭代的一方傾斜,而主流細分市場的利潤分配會隨之重排。

製造聚落規模化:快消品化背後的供應鏈經濟

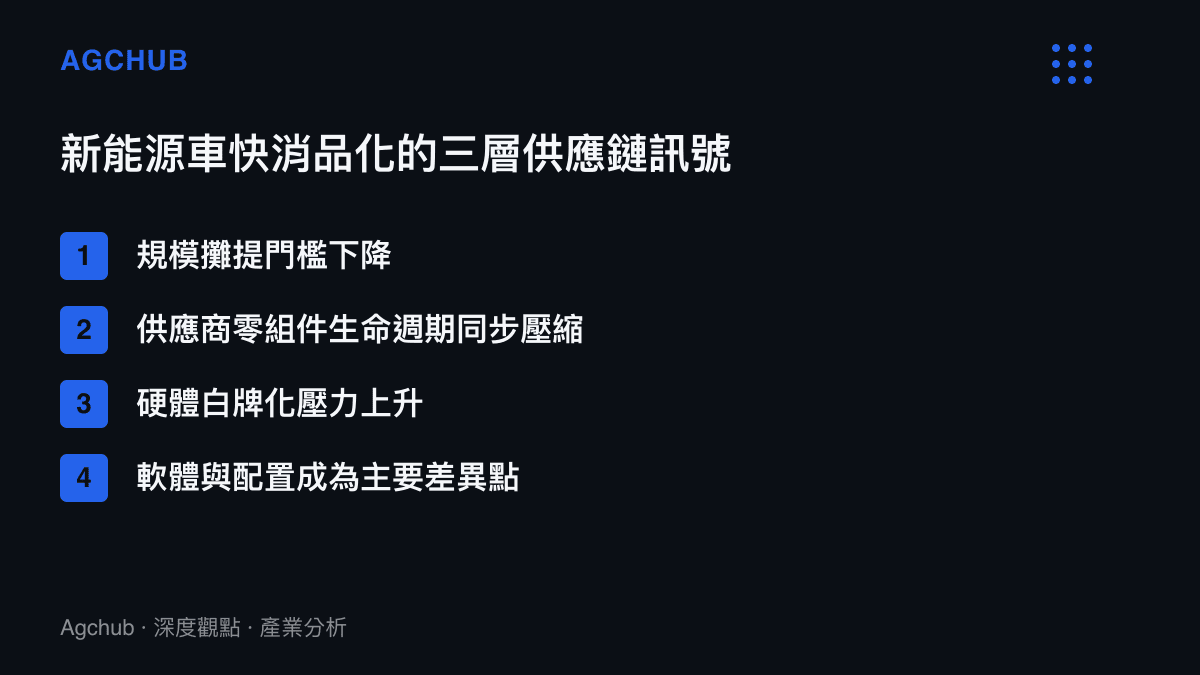

「快消品」比喻的產業基礎,是中國新能源車背後高度整合的製造聚落。從電池、電驅、熱管理到車用半導體,關鍵零組件在地理上高度聚集,使車廠得以用較短的環節完成設計變更與試產。這種聚落效應帶來三層經濟後果:其一,規模攤提門檻下降,新車型可在較小批量下達到成本可行;其二,供應商被迫同步加速,零組件生命週期與整車同步壓縮;其三,白牌化壓力上升,當差異主要來自軟體與配置組合,硬體本身的品牌溢價空間受到擠壓。

這套供應鏈邏輯與低毛利規模經濟的盈利模型高度同構。當差異主要來自軟體與配置組合、硬體趨向平臺化共用時,汽車產業正出現類似消費性電子白牌化的結構壓力——差別在於汽車單價與使用年限遠高於一般快消品,因此折舊與殘值的結構性後果也更嚴重。手機用兩年汰換是常態,汽車的持有週期動輒五到十年;當改款節奏向手機靠攏,但持有週期仍維持在舊有的長週期,兩者之間的落差就會轉化為二手市場的定價壓力。

對傳統車廠而言,這套聚落節奏是結構性挑戰而非單點壓力。歐系品牌在電動化轉型中面臨的降本與產能調整,與中國市場的高頻迭代形成鏡像:一邊在加速產品節奏,另一邊在縮減既有產能,兩者指向同一組結構力量。供應商端同樣無法自外於這條曲線——當零組件生命週期壓縮到與整車同步,模具攤提的回收窗口被強制縮短,供應商必須以更高的出貨量或更低的單位毛利來維持損益平衡,這正是全球汽車零組件產業近年普遍面臨利潤承壓的深層原因之一。

品牌資產折舊:高頻換代對殘值的結構影響

產品週期壓縮最直接的財務後果,是品牌資產與二手殘值的加速折舊。長週期車型的二手價格曲線相對平緩,因為「年份」本身具有可比性;當改款頻率進入十二到十八個月區間,舊款相對於新款的技術代差被放大,殘值曲線變得更陡。對融資租賃、保險定價與二手平臺估值而言,這意味著歷史數據的預測力下降,需要更高頻地重估資產。殘值曲線的重估不只是會計問題,更是整個汽車金融鏈的定價基礎——租賃殘值預估一旦失準,合約期末的虧損就會直接反映在租賃公司的資產負債表上。

更深層的影響在品牌資產的累積方式。豪華品牌的溢價很大一部分建立在時間維度上的穩定預期——消費者購買的是一個將在多年內維持辨識度與技術水準的產品。高頻迭代稀釋了這種時間錨點,每一次改款都對前一代的獨特性構成稀釋。對堅守長週期策略的品牌而言,這反而是護城河;但對試圖在兩種邏輯間取得平衡的主流車廠,品牌折舊的管理成本將顯著上升。當消費者預期「半年後就有改款」,購車決策的觀望期會被拉長,新車的溢價空間隨之被壓縮,形成對現金流的另一層壓力。

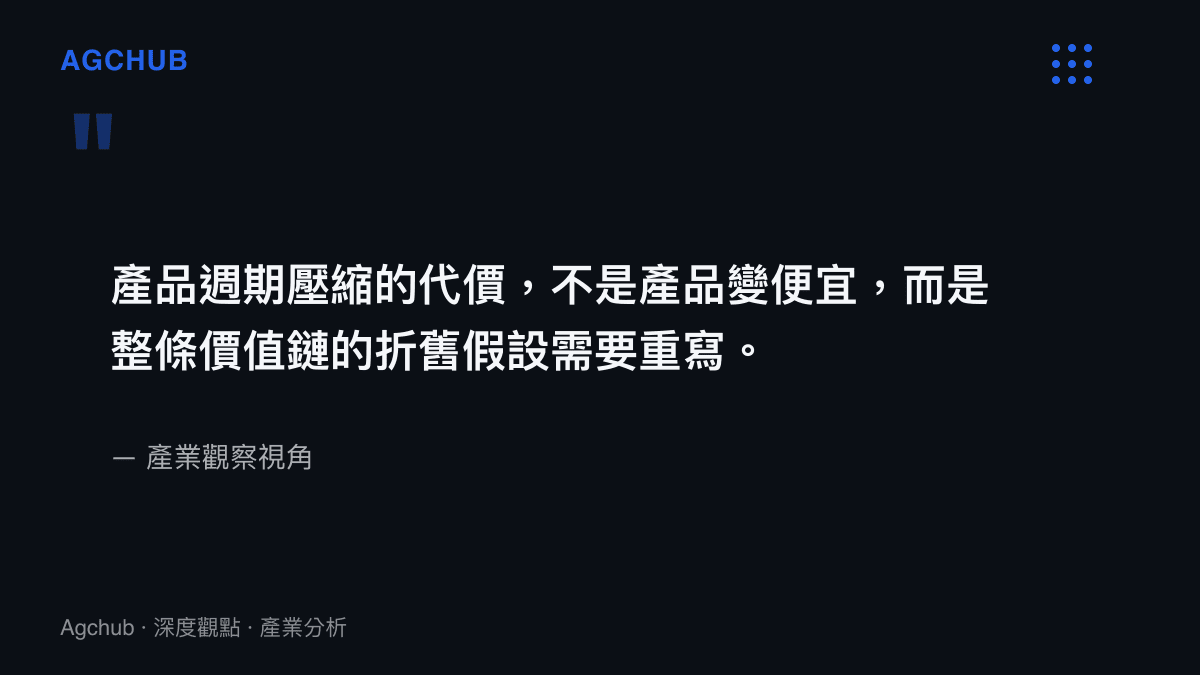

這組張力在 歐洲傳統車企降本重組的產業鏈解讀 中已有清楚前例:當轉型成本與產品節奏脫鉤,傳統車廠被迫以裁員與產能削減來對齊新的競爭節奏。快消品化的真正風險,不在於產品本身變廉價,而在於折舊曲線變陡後,整個價值鏈的定價假設都需要重新校準——從保險費率、租賃殘值到二手拍賣的折價幅度,都必須在一個更短的時間尺度上重新建立模型。

趨勢判斷:兩種產品邏輯的長期共存

回顧過去一年,新能源車產業的競爭軸線已從「續航與價格」轉向「迭代速度與品牌預期管理」。法拉利高層的「快消品」之說,準確捕捉到中國車企的節奏優勢,但若將其解讀為純粹貶抑,便忽略了規模化高頻迭代在主流市場所帶來的實質定價權。能夠穩定維持十二到十八個月改款節奏、同時控制品質與成本曲線的車企,正在把速度本身轉化為一種可定價的資產。

兩種產品邏輯短期內不會收斂。稀缺長週期定位將繼續主導高階個性化市場,規模化高頻迭代將持續在主流市場擴張份額。產業的結構性風險集中在中段——既無法建立稀缺溢價、又跟不上高頻節奏的品牌,將同時承受品牌折舊加速與份額流失的雙向壓力。對供應鏈、資本市場與消費者而言,可預期的是二手殘值波動放大、改款節奏進一步常態化,以及品牌差異化向軟體與服務傾斜的長期位移。保險、租賃與二手估值等周邊產業,則需要提前為更陡的折舊曲線建立風險緩衝。

常見問題 FAQ

中國新能源車為什麼被說像在開發快消品? 因為其改款節奏據業界估算已壓縮到十二到十八個月,接近消費性電子的更新頻率,與傳統汽車六到八年的產品週期形成明顯落差。

產品週期壓縮對消費者有什麼影響? 短期帶來更快的技術更新與更密集的價格競爭,但長期意味著舊款殘值下降更快、折舊曲線更陡,持有成本的重心從購車價轉向持有期間的價值流失。

法拉利的長週期策略會被取代嗎? 在高階個性化市場,稀缺與長週期仍是溢價來源,短期不易被高頻迭代取代;兩種邏輯更可能是長期並存,各自服務不同區隔。

快消品化會不會壓垮品牌價值? 對缺乏差異化護城河的中段品牌壓力最大;對能以軟體、服務或品牌敘事維持辨識度的車廠,高頻迭代反而可成為優勢,並非單向的價值稀釋。