大眾汽車裁員 5 萬人、削減 300 萬輛產能:歐洲傳統車企降本重組的產業鏈深層解讀

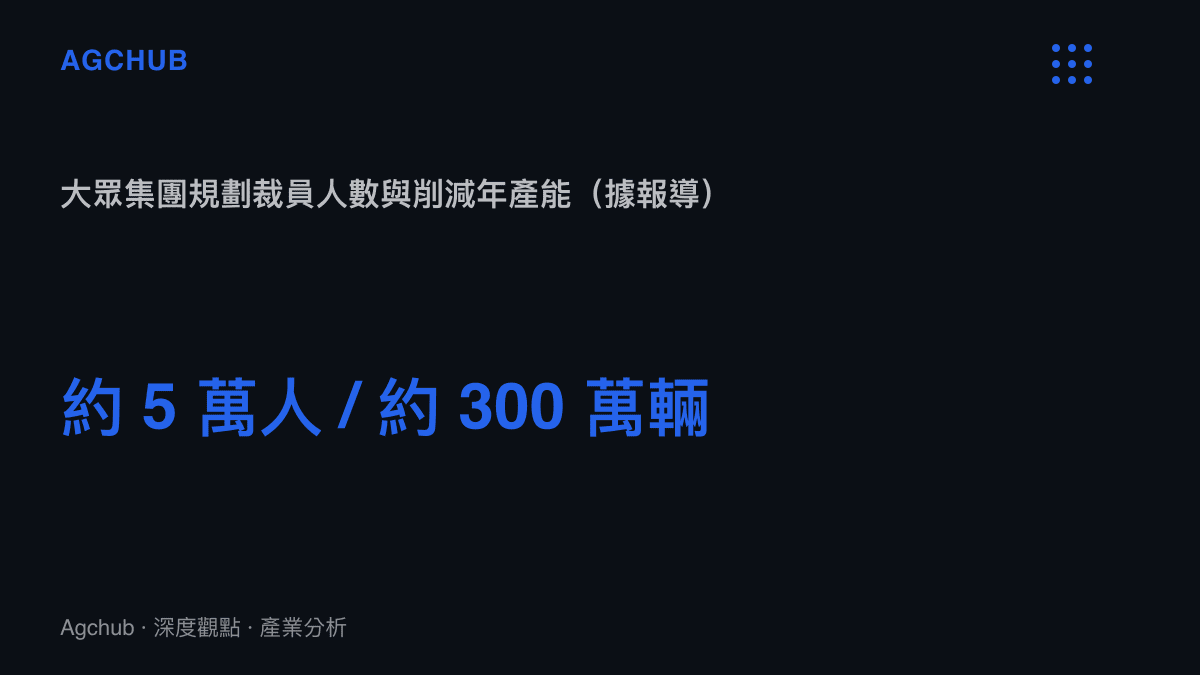

大眾集團傳出裁員約 5 萬人、削減約 300 萬輛產能並推出八大改革,本文從產能過剩、電動化轉型成本、中國市場份額流失與歐洲能源結構四個維度,解析頭部車企大規模降本背後的產業鏈結構性壓力。

TL;DR

大眾汽車集團(Volkswagen Group)據報導規劃裁員約 5 萬人、削減約 300 萬輛年產能,並推出涵蓋八個層面的改革方案。這是歐洲傳統車企在燃油車需求結構性下滑、電動化轉型資本支出高企、中國本土競爭對手崛起三重壓力下的主動收縮,目的不在短期止血,而在重新校準全球產能與成本結構,以維持長期存活能力。

背景:頭部車企為何在此時選擇大幅降本

回顧過去一年,全球汽車產業的利潤分配邏輯正在發生顯著位移。燃油車銷售在歐洲核心市場持續疲軟,純電車型的滲透率雖上升但盈利能力仍薄弱,而中國市場的本土新能源車企憑藉垂直整合的供應鏈與激進定價,持續侵蝕外資品牌的份額。大眾集團作為歐洲產量最大的汽車製造商,其產能利用率長期低於損益平衡所需的健康水位,過剩產能轉化為固定成本負擔,成為財務報表上最沉重的結構性壓力來源。

根據公開資料顯示,大眾集團旗下涵蓋大眾、奧迪、保時捷、斯柯達等多個品牌,全球員工規模約在 65 萬至 70 萬人之間,其中德國本土員工約佔三分之一。在這樣的體量下,裁員 5 萬人相當於整體員工規模的百分之七左右,幅度雖大但仍屬可控範圍,反映管理層選擇以漸進式瘦身而非休克療法來處理過剩人力。削減 300 萬輛年產能則對應集團旗下多座歐洲老舊工廠的產能調整,據業界估算,這部分產能大多對應燃油車平臺,與未來電動化產品矩陣的契合度較低。

關鍵事實

- 涉及機構:大眾汽車集團(Volkswagen Group),總部位於德國沃爾夫斯堡。

- 核心動作:據報導規劃裁員約 5 萬人,削減約 300 萬輛年產能。

- 改革範圍:推出八大改革方向,涵蓋組織、產能、產品、採購等多個層面。

- 背景壓力:歐洲燃油車需求下滑、電動化轉型資本支出高企、中國市場份額流失。

- 產業層級影響:歐洲汽車供應鏈上遊零組件廠將面臨訂單萎縮與帳期延長的連鎖壓力。

產能過剩的結構性根源

理解大眾此輪降本,必須回到歐洲汽車產業過去二十年的產能擴張邏輯。在燃油車黃金年代,歐洲車企圍繞多品牌矩陣建立了龐大的生產網絡,每一座工廠都對應特定的車型平臺與動力總成。然而當消費需求從燃油車向電動車遷移時,舊有產能的資產專用性成為沉重負擔——一條為內燃機車型設計的總裝線,無法直接承接電動車的電池包集成與高壓系統組裝工藝,改造成本極高。

這意味著大眾面對的不是週期性的需求低谷,而是結構性的資產錯配。削減 300 萬輛產能對應的是對舊資產的主動清算,而非單純的產量調節。從會計角度看,這類動作會在短期內帶來重組費用與資產減損,但能降低未來年度的折舊負擔與固定成本基盤,為電動化新產能的投資騰出資源空間。

供應鏈層面的傳導效應同樣值得關注。大眾集團的降本計劃必然向上遊傳導,Tier-1 與 Tier-2 零組件供應商將面臨訂單量下滑、年度降價壓力加劇以及帳期延長的多重擠壓。歐洲汽車零組件產業近年已有多家知名供應商宣布裁員或破產重整,大眾此輪收縮可能成為新一輪供應鏈整併的觸發點。對於高度依賴單一整車廠訂單的中小型供應商而言,客戶集中度風險將被放大。

電動化轉型的資本支出壓力

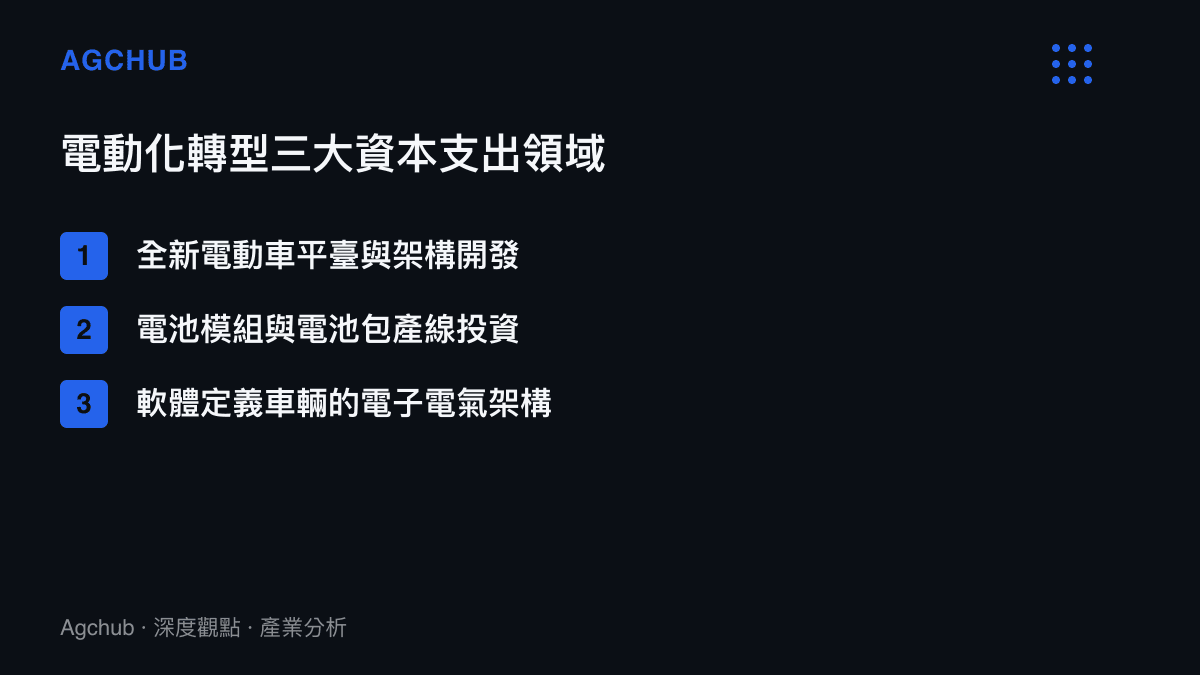

電動化轉型是大眾降本的另一核心驅動力。電池電動車的開發需要全新的平臺架構、電池模組設計、軟體定義車輛的電子電氣架構,以及專屬的生產線與測試體系。這些投資金額龐大且回收週期長,而在當前純電車型盈利能力仍偏弱的環境下,轉型成本主要由燃油車業務的現金流來承擔。

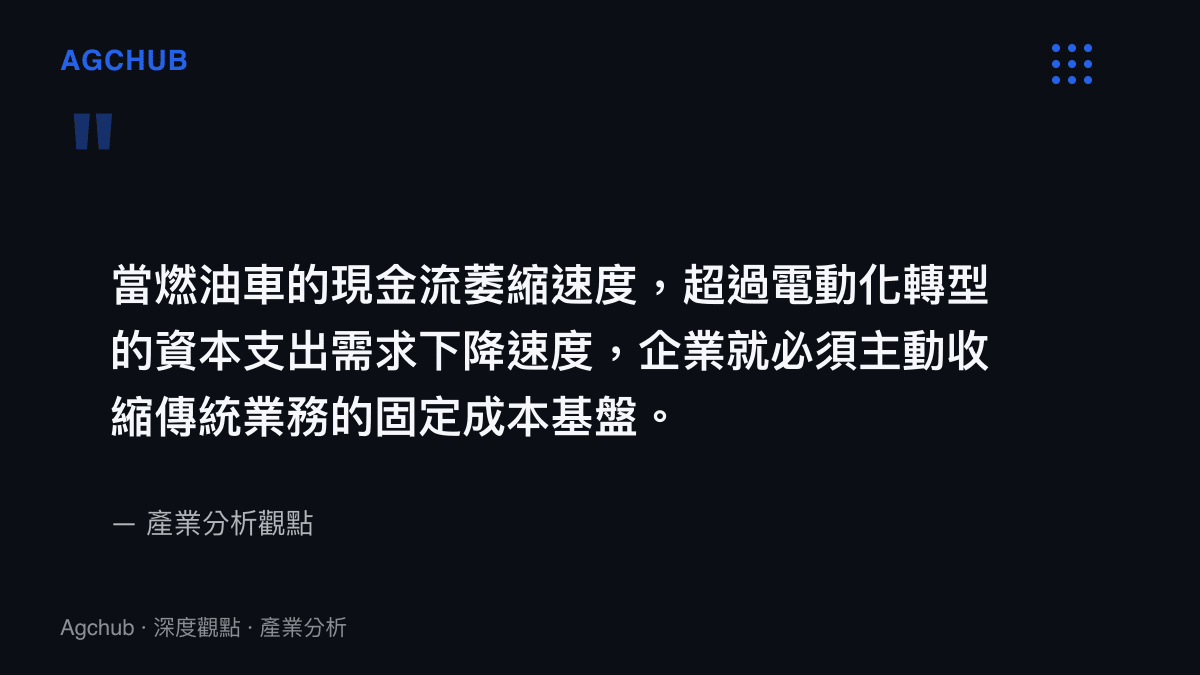

問題在於,燃油車業務本身的現金流正在萎縮。當傳統業務的收入與利潤同步下滑,而新業務的投資需求維持高檔,企業就會出現所謂的「現金流缺口」。大眾選擇在這個時間點啟動大規模降本,本質上是在缺口擴大到不可收拾之前,先行收縮傳統業務的固定成本基盤,以保證轉型所需的資本支出能夠持續投入。

電池供應鏈的利潤分配結構也加劇了傳統車企的壓力。正如寧德時代等電池巨頭在特定季度展現出的強勢盈利能力所揭示的,電動車產業鏈的利潤正在向中遊電池環節集中,整車廠的利潤空間被擠壓。大眾在電池領域的自研與合資佈局,正是試圖在產業鏈中重新奪回利潤分配話語權,但這同樣需要持續的資本投入。這也呼應了 電動車產業鏈利潤分配的結構性斷層 所揭示的趨勢——當電池環節掌握定價權,整車廠的降本壓力將進一步上升。

中國市場份額流失與定價權削弱

中國市場是大眾集團全球利潤的重要支柱,但過去數年其份額持續下滑。本土新能源車企憑藉完整的電池供應鏈、自研的智慧駕駛與座艙系統,以及圍繞直營模式的敏捷定價機制,在十萬至三十萬人民幣的核心價格帶建立起顯著的產品力優勢。大眾在這一價格帶的合資品牌產品,無論在智慧化體驗還是性價比上,都面臨明顯的競爭壓力。

合資車企的結構性困境在於,其傳統的「外方提供技術與品牌、中方提供製造與渠道」模式,在智慧電動時代失去優勢。外方的燃油車技術資產貶值,中方合作夥伴的製造與渠道能力又無法獨立支撐電動化轉型,雙方的資源稟賦都無法匹配新競爭環境的需求。大眾在中國的降本與重組,與其在歐洲的動作本質上呼應同一個邏輯——重新配置資源以適應產業範式轉移。

值得注意的是,外資在華策略並非單一收縮。與大眾的降本形成對照的是,仍有相當數量的跨國企業選擇追加在華投資,尤其是在高階製造與在地化供應鏈領域,呈現出結構性的策略分化。這一點可參見 跨國資本在地化供應鏈與高階製造佈局的結構性轉向 所梳理的外資再投資趨勢——同一個市場,不同產業、不同企業的策略選擇正在顯著分化,而汽車產業是其中分化最劇烈的板塊之一。

歐洲能源成本與製造基地競爭力

歐洲汽車製造的成本競爭力還受到能源結構的制約。過去數年歐洲工業用電與天然氣價格的波動,直接推高了汽車製造過程中的能源成本佔比。對於能耗密集的沖壓、焊接、塗裝等工序,能源成本的邊際差異會在百萬輛級別的產量基礎上放大為顯著的總成本差距。

當歐洲製造成本高於中國、北美乃至東南亞的新興製造基地,歐洲本土產能的經濟性就會被削弱。大眾削減歐洲產能、同時維持或擴大海外產能的雙軌策略,反映的是全球汽車製造地理分佈的重構——高成本地區的份額下降,低成本與高增長地區的份額上升。這一趨勢並非大眾獨有,而是整個歐洲汽車產業共同面對的結構性課題。

八大改革方向的產業解讀

據報導,大眾此次推出的八大改革方向涵蓋組織、產能、產品、採購、品牌、區域、技術與財務等多個層面。從產業分析的視角看,這些改革的核心目標可歸納為三條主線。

第一條主線是成本結構重置。裁員與產能削減直接降低人力成本與折舊負擔,採購環節的集中化與供應商整合則試圖壓低物料成本。這條主線解決的是「當下如何活下來」的問題。

第二條主線是產品矩陣優化。削減邊際利潤低的燃油車型,集中資源於高毛利車型與純電產品,是應對需求結構變化的必然選擇。品牌層面的差異化定位——讓保時捷與奧迪承擔高階利潤、讓大眾品牌承擔規模——也屬於這條主線。

第三條主線是技術與區域再平衡。軟體能力的強化、電池技術的自研佈局、以及在關鍵區域市場的在地化生產,解決的是「未來如何贏回來」的問題。這條主線的成效需要較長週期才能驗證,且存在較高的執行風險。

影響分析:對產業鏈各環節的傳導

大眾的降本動作將沿著汽車產業鏈向多個方向傳導。

對上遊零組件供應商而言,訂單萎縮與降價壓力是直接衝擊。高度依賴大眾訂單的歐洲供應商,尤其是傳統動力總成、底盤、內飾等燃油車關聯零組件廠商,將面臨最嚴峻的生存壓力。預期未來數年歐洲汽車零組件產業將出現新一輪整併潮,具備電動化產品能力的供應商將吸併缺乏轉型能力的同業。

對下遊經銷體系而言,品牌與產品矩陣的調整意味著經銷商網絡的重組。燃油車時代建立的龐大經銷網絡,在電動車直營與代理制混合模式興起的背景下,其經濟性正在下降。大眾在多個市場的經銷商結構調整,將是降本計劃在渠道端的具體落地。

對競爭對手而言,大眾的收縮既是壓力也是機會。歐洲本土的競爭對手面臨相同的結構性壓力,可能被迫跟進類似的降本動作,形成整個區域產業的收縮週期。而中國與北美的競爭對手則可能趁勢擴大在全球市場的份額,加速全球汽車產業重心的進一步東移。

常見問題 FAQ

大眾汽車為什麼要在這個時間點大規模裁員與削減產能?

主因是三重結構性壓力同時顯現:歐洲燃油車需求持續下滑導致產能利用率偏低、電動化轉型需要大量資本支出、中國市場份額被本土新能源車企侵蝕。管理層選擇在現金流缺口擴大到失控之前主動收縮,以維持長期轉型能力。

裁員 5 萬人與削減 300 萬輛產能,對大眾的影響有多大?

裁員 5 萬人約佔集團全球員工規模的百分之七左右,屬於顯著但可控的幅度;削減 300 萬輛年產能則主要對應歐洲老舊燃油車工廠。短期內會帶來重組費用與資產減損,但中長期可降低固定成本基盤,為電動化投資騰出資源。

大眾的八大改革能否真正救活公司?

改革的成敗取決於三條主線的協同執行:成本結構重置解決短期生存、產品矩陣優化應對需求變化、技術與區域再平衡決定長期競爭力。前兩條主線的成效較易在兩三年內驗證,第三條主線涉及軟體、電池與在地化佈局,執行週期更長且風險更高。

大眾降本對全球汽車產業有什麼啟示?

大眾的處境並非個案,而是整個歐洲傳統汽車產業的共同縮影。當產業範式從燃油向電動轉移,舊資產的專用性成為負擔,利潤向電池與軟體環節集中,傳統整車廠必須同時完成收縮與投資兩個相反方向的動作。這一邏輯將在未來數年持續主導全球汽車產業的重組節奏。

趨勢判斷

從長期視角看,大眾此輪降本標誌著歐洲汽車產業進入主動收縮與結構重置的階段。這不是單一企業的危機處理,而是整個區域產業面對全球競爭格局重構的集體應對。未來三至五年,預期將觀察到幾個相互關聯的趨勢。

一是歐洲汽車產能的持續優化。過剩產能的清算不會在一次裁員中完成,而會分階段推進,每一階段都伴隨相應的勞資協商與政治博弈。德國作為大眾的核心製造基地,其工會力量與政府就業政策將對節奏產生顯著影響。

二是供應鏈的深度整併。Tier-1 與 Tier-2 供應商的洗牌將加速,具備電動化與智慧化產品能力的廠商將擴大份額,缺乏轉型能力的廠商將被淘汰或被併購。這一過程會帶來產業集中度的提升,但也可能削弱供應鏈的多元性與韌性。

三是利潤分配的持續重構。電池與軟體環節在產業鏈利潤中的佔比將進一步上升,整車廠若無法在這些環節建立自有能力,其利潤空間將持續被壓縮。大眾在電池自研與軟體平臺上的投資,正是試圖改變這一格局的策略性押注。

四是全球製造地理分佈的重心東移。中國作為最大的新能源汽車市場與製造基地,其產業鏈的完整性與成本優勢將持續吸引資源聚集,而歐洲製造的份額相對下降。大眾在中國的在地化策略,與其在歐洲的收縮,構成同一硬幣的兩面。

對於產業觀察者而言,大眾的降本計劃是一個觀察傳統製造業在範式轉移期如何應對的典型樣本。其成敗不僅關係一家企業的命運,更將為整個製造業的轉型路徑提供可借鑑的經驗與教訓。在數據持續更新的過程中,建議關注產能利用率的變化、電動車銷量佔比的提升速度,以及單車利潤率的修復進度,這三個指標將是判斷改革成效的關鍵先行訊號。