未來五年收入與假期政策調整的產業解讀:勞動力成本曲線、人力資本定價與產業結構重估訊號

中國「十五五」期間涉及收入分配、帶薪休假與漸進式延遲退休等多項政策調整,將透過勞動力成本與消費結構兩條路徑重塑產業定價機制。本文從產業觀察角度拆解其長期訊號。

TL;DR

未來五年涉及收入、假期與退休年齡的多項政策調整,本質是一場跨越勞動力供給、薪酬結構與消費時間分配的長期重新定價。對產業而言,它的影響不會集中爆發於單一年度,而是透過人力成本曲線上移與可支配時間重新配置,逐漸改寫服務業、製造業與消費品類的毛利結構與估值假設。

背景脈絡:為何此時重新校準收入與假期座標

回顧過去一年,中國勞動力市場進入結構性轉折期。一方面,勞動年齡人口規模持續收縮,據國家統計局公開資料,15 至 59 歲這個羣體在 2022 年前後已較峯值減少逾千萬人;另一方面,服務業佔經濟比重上升、製造業招工難結構性存在,疊加青年就業市場的周期波動,使收入分配與勞動時間的配置效率成為政策焦點。

百度熱議的「事關收入假期等 未來5年有這些變化」,對應的是一組橫跨十四五收官與十五五開局的制度調整:漸進式延遲法定退休年齡已於 2025 年正式啟動、帶薪年休假制度持續完善、個人所得稅專項附加扣除標準動態調整,以及最低工資標準的區域性上調機制。這些調整表面分散,底層邏輯一致:在勞動供給收縮與消費升級並存的背景下,重新校準「勞動報酬、休閒時間、社會保障」三者之間的交換比率。

對產業觀察者而言,這組政策的意義不在單項條文,而在其疊加效應——它同時影響企業的人力成本曲線、家計單位的可支配收入與可自由支配時間,進而傳導至終端消費市場的品類結構與定價假設。理解這組政策,關鍵在於將其視為一個相互勾連的系統,而非各自獨立的條文。

關鍵事實

- 涉及領域:法定退休年齡、帶薪年休假、個人所得稅專項附加扣除、最低工資標準、社保費率。

- 政策時間軸:橫跨十四五(2021 至 2025)收官與十五五(2026 至 2030)開局,多數措施採漸進式推進。

- 漸進式延遲退休:自 2025 年起逐步實施,採用小步調整、彈性實施、分類推進原則,過渡期以年為單位延展。

- 帶薪年休假:政策方向為提高實際休假兌現率、鼓勵彈性安排,並強化對未休補償的監管。

- 個稅專項附加扣除:涵蓋子女教育、贍養老人、房貸利息、租金、3 歲以下嬰幼兒照護等項目,標準隨物價與家庭結構動態調整。

- 最低工資:由各省依區域經濟狀況定期調整,據公開資料,近年多數省份維持每兩年調整一次的節奏。

關鍵數據解讀:勞動力成本曲線的長期上移

上述政策疊加,構成一條明確的產業訊號:勞動力成本的結構性底部正在抬高。這條曲線的方向,並非由單一政策決定,而是由退休年齡、社保基數、最低工資與扣除標準共同推動。

三條傳導路徑值得拆解。第一,漸進式延遲退休延長了高齡勞動者的在職期間,短期內對社保基金的支出壓力有緩解作用,但對企業而言,資深員工的薪酬級距與社保繳費基數同步維持在較高水平,使企業的人工總成本並未因延遲退休而下降,反而在過渡期內因年齡結構重疊而上升。這個「重疊期成本」常被忽略,卻是企業人力資源預算在未來三至五年內最需要預留緩衝的項目。

第二,最低工資的區域性上調直接抬升低毛利服務業(餐飲、零售、物流、保潔)的變動成本。以連鎖餐飲為例,門店一線人力成本通常佔營收的兩成至三成,最低工資每調整一個百分點,對淨利率的擠壓落在區間內(業界估算,非精確值)。這個壓力在連鎖化程度高、議價能力弱的品類中尤為顯著,迫使企業必須在同店利潤模型中為政策性成本上行保留空間。

第三,個稅專項附加扣除標準的調整,本質是將財政資源定向轉移至育兒、養老、住房剛性支出較重的家庭,對終端消費市場構成結構性支撐——這部分購買力更可能流向教育、醫療、親子與銀髮經濟品類,而非可選消費。這種「定向轉移」的特徵,意味著總量數據平穩之下,品類結構正在發生位移。

影響分析:三類產業的差異化定價

將上述訊號對應到具體產業,影響並非均質擴散,而是沿著「人力密集度」與「時間敏感度」兩個維度分化。同一項政策,對不同產業的會計報表與估值假設,會產生截然不同的傳導效果。

人力密集型服務業的毛利重估

餐飲、零售、酒店、物業管理、家政與養老照護等產業,人力成本佔營收比重最高,對最低工資與社保基數的調整最為敏感。在收入端難以同步提價的結構下,這些產業將被迫沿三條路徑調整:提升單位人效(自動化設備、數位點餐、自助結帳)、壓縮非核心崗位(外包、共享用工)、或透過品牌溢價轉嫁成本。

進一步觀察,自動化替代並非免費午餐。以連鎖餐飲為例,導入自助點餐與送餐機器人的前期資本支出,需在三至五年內透過節省的人力成本回收,而人力成本的持續上移實際上縮短了這個回收期,使自動化設備的投資報酬率假設需要重新校準。這對餐飲設備、商用機器人與零售資訊系統供應商構成結構性需求支撐,是成本壓力轉化為設備需求曲線上移的典型傳導。

製造業的用工結構重組

製造業面對的是另一組訊號。漸進式延遲退休延長了資深技術工人的在職期間,短期內緩解了高階技工的斷層壓力,但這同時延後了年輕勞動力的晉升通道,對組織的代際更替節奏構成挑戰。疊加製造業本身在年輕勞動力招募上的結構性劣勢(相對服務業與新經濟),用工策略將加速向「少人化、高技能化」移動。

這條路徑的產業含義明確:工業自動化、工業機器人、數控機牀與智慧製造軟體的需求曲線,將在十五五期間獲得來自成本端的額外推力。對相關設備製造商而言,這是估值假設需要上修的訊號;對依賴大量基礎勞動力的傳統製造聚落(紡織、家具、建材),則是毛利進一步承壓、產能向中西部與海外轉移的結構性壓力。資本支出的方向,將明顯向「以設備替代人力」傾斜。

消費市場的品類結構重配置

收入與假期政策的疊加,對消費市場的影響透過兩個閘門:可支配收入(個稅扣除)與可自由支配時間(帶薪休假)。兩者共同決定了不同品類的成長動能。

個稅專項附加扣除向育兒、養老、住房傾斜,意味著財政轉移的購買力將集中流向親子、教育、醫療照護與銀髮經濟品類。帶薪年休假實際兌現率的提升,則對旅遊、文娛、體驗型消費構成時間供給端的支撐——當消費者擁有更完整的連續假期,中長途旅遊、深度體驗與文化消費的客單價與頻次才具備上行空間。

這條傳導鏈的產業含義是:十五五期間,消費品類的成長將不再是整體性擴張,而是結構性分化——親子、銀髮、體驗型品類獲得政策與人口結構的雙重順風,而依賴衝動消費與低價流量的大眾快消,將面臨更嚴峻的存量競爭。投資組合的行業配置,需要對這種「總量平穩、結構分化」的特徵保持警覺。

內部連結與產業脈絡

這組收入與假期政策的調整,與既有的就業穩崗政策構成同一條勞動力市場重新定價的主線。先前四部門出臺的穩崗擴崗措施,從社保費率與就業服務供給側提供緩衝,而新一輪的收入分配與退休年齡調整,則從報酬端與供給年限端進行結構校準——兩者共同決定了勞動力市場結構性支撐政策的長期軌跡。

同時,各省陸續公布的平均工資數據,正是這條成本曲線的具象化指標。平均工資數據所反映的勞動力成本結構重新定價訊號,為企業的人力資源預算與產業的毛利假設提供了可追蹤的量化基準——當政策端持續推動報酬結構調整時,這組數據的解讀價值將進一步上升。

趨勢判斷:估值假設的重新校準

綜合上述傳導路徑,未來五年收入與假期政策調整對產業的深層影響,可歸納為三項趨勢判斷。

第一,勞動力成本曲線的長期底部抬高,將使所有人力密集型產業的估值模型需要重新假設。過去十年建立在「人口紅利尾端、低人力成本」基礎上的高毛利假設,在十五五期間將面臨系統性下修壓力,這對零售、餐飲、物流的估值倍數構成結構性制約,也迫使這些產業必須在效率與規模之間尋找新的平衡點。

第二,政策驅動的購買力結構轉移,將重塑消費品類的成長排序。親子、銀髮、體驗型消費的政策與人口雙重順風,使其成為十五五期間相對確定的結構性成長賽道;而依賴低價流量與衝動消費的大眾品類,需在存量競爭中尋找新的效率邊界。這種分化意味著,以總量增速判斷消費產業景氣度的傳統框架,需要被結構視角的框架補充。

第三,自動化與數位化的需求曲線獲得成本端持續推力。無論是服務業的設備替代,還是製造業的少人化升級,其投資報酬率假設都因人力成本上行而獲得改善,這對工業自動化、商用機器人、企業軟體與資訊服務供應商構成中長期估值支撐。設備製造與軟體服務的訂單能見度,將成為觀察這條傳導是否兌現的領先指標。

常見問題

未來五年這些收入與假期政策的調整,核心目的是什麼?

核心目的是在勞動年齡人口收縮與消費升級並存的背景下,重新平衡「勞動報酬、休閒時間、社會保障」三者的交換比率,同時透過個稅扣除與假期制度引導購買力流向育兒、養老與體驗型消費,支撐內需結構轉型。

漸進式延遲退休會如何影響企業的人力成本?

延遲退休延長了高齡員工的在職期間,短期內緩解社保支出壓力,但企業的薪酬級距與社保繳費基數維持在較高水平,人工總成本並未下降,反而在過渡期內因年齡結構重疊而上升,企業需在人力資源預算中為這段重疊期預留緩衝。

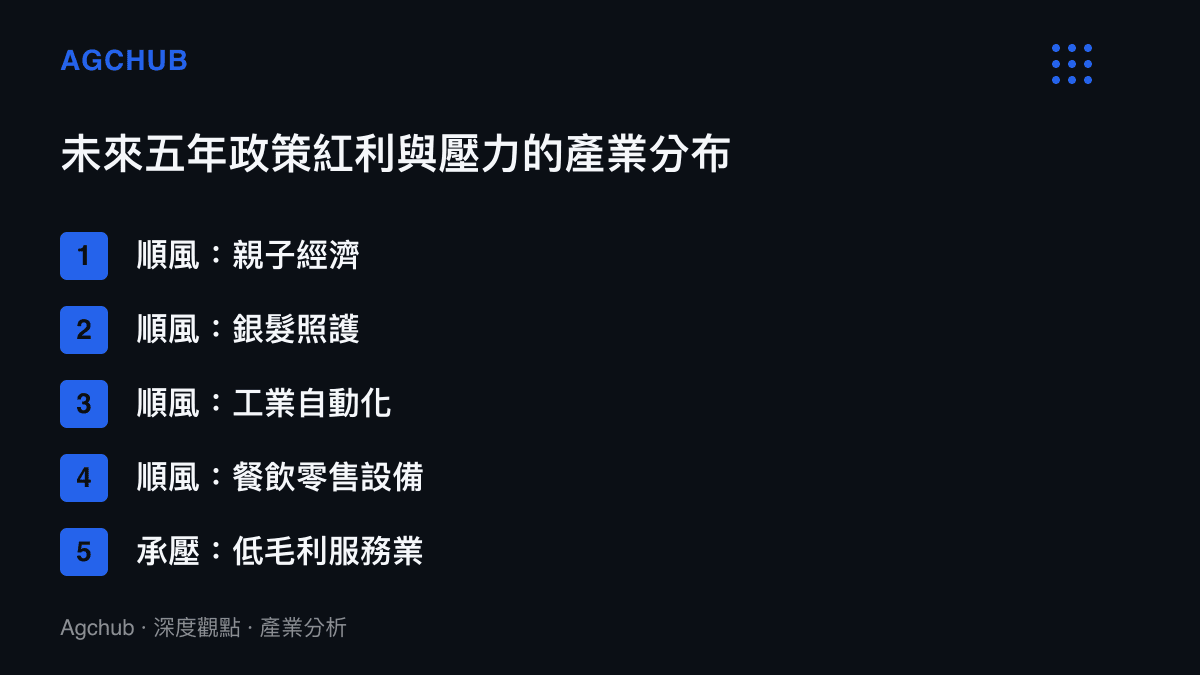

哪些產業會從這波政策調整中相對受益?

親子經濟、銀髮照護、工業自動化與餐飲零售設備供應商相對受益;低毛利人力密集服務業與傳統勞力密集製造業則相對承壓。判斷標準在於該產業是受惠於購買力結構轉移,還是承擔人力成本上行。

帶薪年休假兌現率提升,對消費市場意味著什麼?

帶薪休假的實際兌現提升,增加了消費者的連續可自由支配時間,對中長途旅遊、深度體驗與文化消費的客單價與頻次構成時間供給端支撐,使體驗型消費品類獲得額外的成長動能。

結論

未來五年涉及收入、假期與退休年齡的政策調整,表面是民生議題,本質是一場橫跨勞動力供給、薪酬結構與消費時間分配的長期重新定價。其產業影響不會在單一年度爆發,而是透過人力成本曲線上移與可支配時間重新配置,逐漸改寫服務業、製造業與消費品類的毛利結構與估值假設。對產業觀察者而言,這組訊號的解讀價值,在於它提供了一個可追蹤、可量化的長期框架,用以校準未來五年的人力資源預算、產業選擇與估值假設。將政策條文還原為成本曲線與購買力結構的位移,才是這組熱議背後真正值得追蹤的產業訊號。