加州風投吸金規模冠絕全美的結構性解讀:AI 算力資本、矽谷聚落效應與區域創投集中度的長期訊號

加州吸引的風險投資遠超美國任何一州,背後是 AI 算力投資週期、矽谷聚落效應與區域創投結構三者的疊加。本文拆解資本集中度的三層結構、對半導體與雲端供應鏈的傳導,以及跨國政策訊號。

TL;DR 摘要

根據最新產業數據,美國創投資本向加州集中的程度持續擴大,其吸引的風險投資金額遠超過其他任何一州,反映的是 AI 算力投資週期、矽谷聚落效應與區域創投結構三者的疊加,而非短期資金潮流。這個結構性訊號對半導體設計供應鏈、雲端基礎設施與區域競爭政策都將產生定價層面的長期影響。

關鍵事實

- 觀察主題:美國各州創投吸引金額的結構性落差,加州顯著領先其他州。

- 訊號來源:solidot 報導「加州吸引的風投遠超美國任何州」。

- 核心機制:AI 基礎模型訓練的資本密集度、雲端廠商的資料中心擴張、半導體新創聚落效應。

- 結構對照:過去網路、行動軟體週期同樣出現加州資本集中,但本輪的單筆融資規模與算力門檻更高。

- 政策背景:美國聯邦與州層級的產業政策(CHIPS 法案、通膨削減法案)影響資金流動方向。

- 觀察指標:創投金額佔比、大型融資輪數量、AI 新創估值溢價。

背景脈絡:資本集中度並非新鮮事,但這一輪的尺度不同

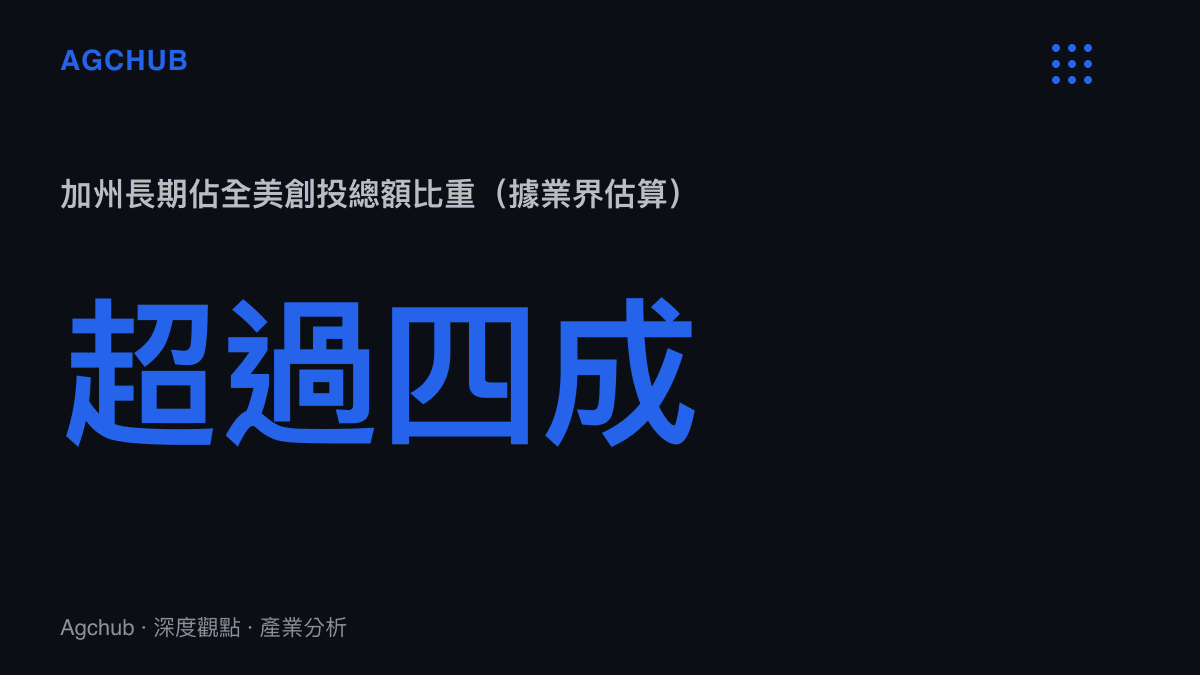

回顧過去一年,美國創投市場的資金分布呈現高度集中化的特徵。據業界估算與公開資料顯示,加州每年吸引的風險投資金額長期佔全美總額的四成以上,而在本輪 AI 投資週期中,這個比例進一步攀升。這個現象的底層邏輯並不複雜:基礎模型訓練所需的算力、資料與人才門檻,把絕大多數競爭者擋在門外,而能夠承擔這些門檻的團隊幾乎都聚集在灣區。

從歷史脈絡看,加州的創投主導地位可以回溯到半導體、個人電腦、網路與行動軟體連續幾波技術週期。每一波週期都伴隨資本向特定地理聚落集中的現象,而灣區因為史丹佛、柏克萊等研究型大學、完善的創投基礎設施,以及連續創業家的人際網絡,始終維持著虹吸效應。但與前幾波不同的是,本輪 AI 週期的資本密集度出現了數量級的提升——單一基礎模型公司的融資輪次動輒以十億美元為單位計算,這在過去的軟體創業週期中幾乎無法想像。資金規模的膨脹並非線性遞增,而是跨越了一個結構性的門檻,使得加州與其他州之間的落差被同步放大。

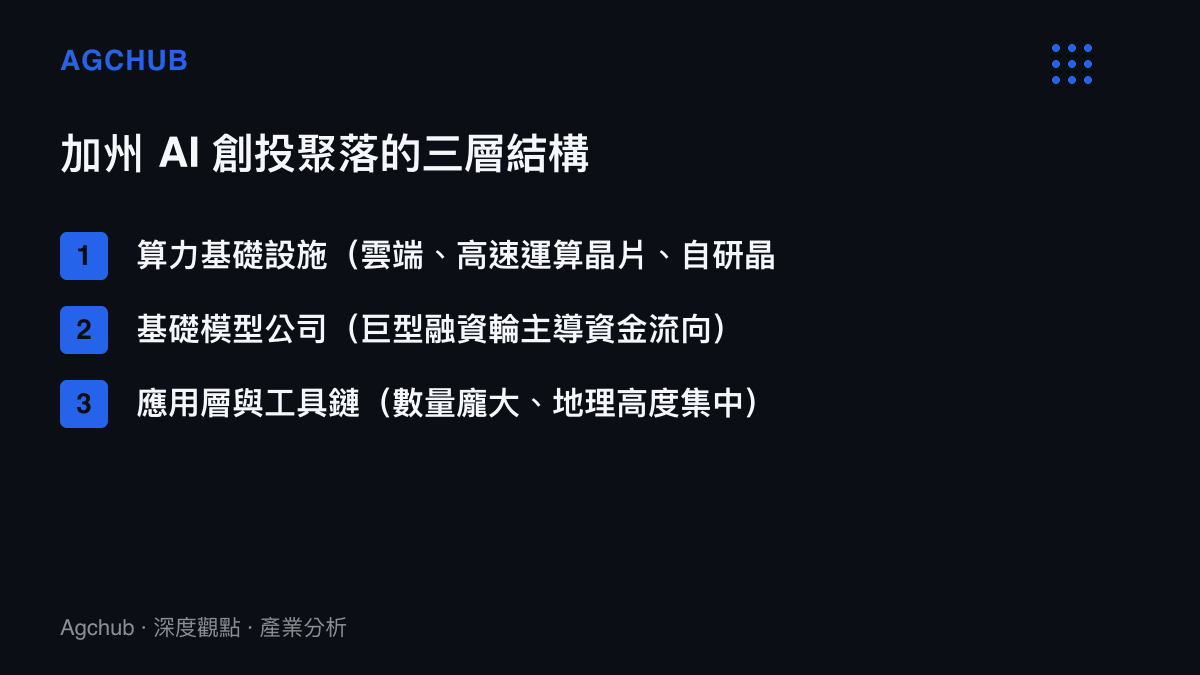

資本集中度的三層結構:算力、模型與應用

要把這個現象拆解清楚,可以把創投資金流向分為三個層次,每一層都有不同的定價邏輯與進入門檻。

第一層是算力基礎設施。AI 基礎模型的訓練需要大量繪圖處理器與專用加速器,而這些算力資源主要掌握在少數雲端服務商手中。據報導,美國前幾大雲端廠商在近幾年間的資料中心資本支出合計達到數千億美元規模,其中相當比例投入於高速運算晶片採購與自研晶片開發。這些支出雖然不全部計入創投統計,但它們構成了整個 AI 投資鏈的底層支撐,也直接決定了哪些新創公司能夠取得訓練資源。雲端廠商的總部與核心研發團隊集中在灣區,使得圍繞算力的投資決策、合作架構與技術結盟也以加州為圓心展開。

第二層是基礎模型公司。這一輪 AI 週期最顯著的特徵,是少數幾家基礎模型公司吸收了不成比例的創投資金。這些公司的總部幾乎清一色位於舊金山或周邊地帶,創辦團隊多來自頂尖研究機構與大型科技公司的研究部門。基礎模型公司的融資輪次規模巨大,估值水準也遠超過傳統軟體新創的基準,形成所謂的大型融資輪現象。這類巨型融資輪對加州創投統計的拉抬效應極為顯著,因為單一筆百億美元等級的融資就可能主導整季的數字走勢,而這種集中度在過去軟體即服務的投資週期中從未出現。

第三層是應用層與工具鏈。圍繞基礎模型的應用新創、開發工具、資料標註與模型評測服務也主要集中在灣區,形成一個緊密的聚落。這些公司的單筆融資規模雖然不如基礎模型公司,但數量龐大,且因為地理位置接近,投資人可以快速完成盡職調查、面對面會議與生態對接,顯著降低了交易摩擦。應用層的密集分布還帶來一個外部性:周邊服務業(法律、會計、招募、設計、雲端架構顧問)也隨之聚集,進一步墊高了其他地區複製這個聚落的成本。

矽谷聚落效應的強化機制

聚落效應本身是一個自我強化的循環。資金集中吸引人才集中,人才集中吸引更多資金,而完整的服務生態進一步降低創業與投資的摩擦成本。這個循環在過去幾波技術週期中已經運作數十年,但在本輪 AI 週期中,由於技術門檻與資本門檻同時提高,聚落效應的強化速度與排他性都更為明顯。

從人才角度觀察,AI 基礎研究與大規模工程實作高度依賴少數頂尖研究者與工程師,這類人才的供給極為有限,且他們在職涯選擇上傾向於聚集在已有成功案例與密集同儕的地理區域。舊金山與半島地區因此成為全球 AI 人才密度最高的區域,這個現象又進一步吸引海外人才移入,形成跨國的虹吸效應。

從資本角度觀察,創投機構的合夥人多數駐點於灣區,他們對本地案件的資訊優勢、人脈優勢與投後管理能力都明顯高於外地案件。這使得即便外地出現優質新創,也常常需要到灣區設立據點或尋求灣區創投領投,才能完成大型融資輪。資訊不對稱與信任成本在此扮演了關鍵角色——創投決策不只是財務評估,更是對團隊執行力的長期判斷,而這類判斷高度依賴面對面互動與同儕網絡。關於資本市場集中度與其結構性影響,可以對照美股市值集中度與科技板塊主導趨勢的結構性分析,兩者反映的是同一個資源向少數節點集中的長期訊號。

值得注意的是,這個聚落效應並非沒有挑戰者。德州奧斯汀、華盛頓州西雅圖、紐約市都在積極爭取 AI 新創落腳,部分州也透過稅收優惠與產業政策試圖分流。但從實際的資金流向與新創總部分布觀察,這些挑戰者目前仍處於追趕位置,尚未動搖加州的主導地位。奧斯汀吸引了部分硬體與半導體設計公司遷入,西雅圖依託既有雲端巨頭維持研發能量,紐約則在金融科技與媒體應用領域保有優勢,但在 AI 基礎模型這個資本密集度最高的賽道上,灣區的領先幅度仍然顯著。

區域創投結構的國際對照

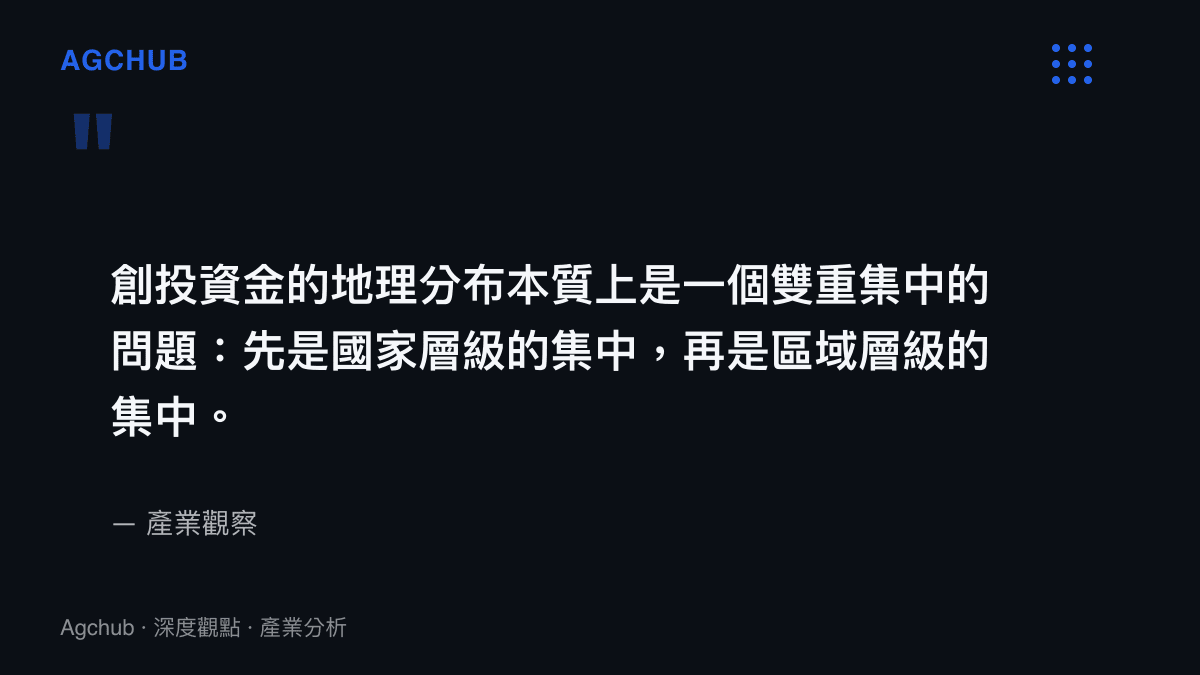

把視角拉到美國之外,可以觀察到一個更寬廣的圖像。全球創投資金在過去幾年同樣呈現高度集中化,資金主要流向美國、中國與少數歐洲樞紐城市。而在每個區域內部,又進一步向單一聚落集中——美國是灣區,中國是北京、上海、深圳與杭州,歐洲則是倫敦。

這個結構性現象意味著,創投資金的地理分布本質上是一個雙重集中的問題:先是國家層級的集中,再是區域層級的集中。對於政策制定者而言,這帶來一個根本的兩難——一方面希望透過產業政策分散風險、促進區域均衡發展,另一方面卻必須承認聚落效應在技術創新上的實質效率優勢。

從跨國案例觀察,韓國決策層曾公開警示股市兩極分化與資金集中風險,反映出這個議題已經進入政策討論的核心層級。韓國的股市結構化失衡與資本集中趨勢,與美國加州創投集中現象在本質上共享同一個底層邏輯——資金向少數高回報資產與地理節點集中,是全球資本市場的結構性訊號,而非單一國家的特例。對這個跨國比較有興趣的讀者,可進一步參考韓國股市結構化失衡與資本集中趨勢的產業邏輯解讀。

對半導體與雲端供應鏈的傳導效應

加州創投集中現象對實體產業鏈的影響,最直接體現在半導體與雲端基礎設施兩個環節。

在半導體環節,AI 算力需求驅動了對高頻寬記憶體、先進邏輯製程與專用加速器的投資浪潮。這些投資雖然部分透過 CHIPS 法案引導至亞利桑那、俄亥俄等州,但設計端與架構端的核心決策仍集中在加州。輝達、超微、英特爾與多數 AI 晶片新創的總部或核心研發團隊都在加州,使得上遊的設計創新、中遊的製造委託與下遊的雲端採購之間形成一個以加州為樞紐的三角結構。即便製造環節在政策引導下分散到其他州,設計利潤與採購定價權仍留在灣區,這個利潤分配的不對稱是理解半導體供應鏈重組時常被忽略的關鍵。

在雲端環節,前幾大雲端服務商的資料中心雖然遍布全美與全球,但採購決策、架構設計與 AI 產品策略的核心團隊仍駐點於灣區。這意味著,即便資料中心的實體投資分散在各州,圍繞這些投資的軟體與服務價值鏈仍高度集中於加州。資料中心建設帶動的電力、冷卻、光通訊與機房設備需求,雖然會在電力成本較低的州創造就業機會,但高附加價值的設計與營運環節並未隨之外移。

這個傳導機制說明瞭一個重要觀察:實體資產的地理分散,不等於價值鏈的地理分散。政策上如果只關注工廠與資料中心的設置位置,而忽略設計、採購與營運決策的核心節點,就難以真正改變資本與價值的集中結構。

趨勢判斷:集中化短期難逆,邊際變化值得追蹤

展望中期,幾個結構性因素將決定加州創投集中度的演變方向。

首先是 AI 基礎模型的資本開支週期。目前市場處於高速擴張階段,雲端廠商與基礎模型公司持續加大算力投資,短期內加州的資金集中度預計維持高檔。但若基礎模型的商業化變現進度低於預期,資本開支進入收斂階段,加州的資金份額可能面臨邊際回落壓力。這裡的關鍵變數是廣告、訂閱與企業授權三條變現路徑的成長速度,以及基礎模型公司在算力成本下降後能否維持目前的高資本支出節奏。

其次是政策變數。美國聯邦層級的產業政策、稅收政策與移民政策都會影響資金與人才的流動方向。若政策轉向有利於其他州,或對高技能移民設限,可能削弱灣區的人才虹吸效應。州層級的政策競爭也值得觀察,特別是德州、佛羅裏達等低稅州對企業總部與高淨值人才的吸引力。不過政策效果通常有數年的遞延期,短期內不太可能逆轉既有的聚落格局。

第三是技術擴散的速度。若 AI 工具鏈與開源模型持續成熟,降低基礎模型訓練的門檻,應用層創業的地理分布可能逐步擴散,部分稀釋加州的集中度。但從歷史經驗觀察,技術擴散通常會擴大創業總量,而不必然削弱核心聚落的主導地位——網路與行動軟體的歷史都顯示,聚落效應在技術普及後反而因為生態成熟度而進一步強化。

綜合判斷,加州創投集中現象在可見的未來仍將持續,邊際變化更可能來自資本開支週期與政策變數,而非聚落效應本身的結構性逆轉。對產業觀察者與投資人而言,追蹤大型融資輪數量、雲端資本開支指引與州層級政策競爭,是掌握這個趨勢的三個關鍵指標。

常見問題 FAQ

加州為什麼能吸引遠超其他州的創投資金? 主因是 AI 週期的資本密集度疊加矽谷長期累積的聚落效應。灣區同時擁有頂尖人才、完整的創投生態、雲端廠商總部與基礎模型公司,形成自我強化的資金與人才循環,使得單一州能持續吸收不成比例的創投金額。大型融資輪的集中效應進一步放大了這個落差。

加州創投集中對其他州意味著什麼? 其他州在 AI 新創的早期融資與基礎模型環節難以直接競爭,但可以在資料中心建設、半導體製造、應用層與垂直產業 AI 尋找定位。CHIPS 法案與各州產業政策正是試圖引導部分價值鏈分流,但設計與決策核心短期內仍將留在加州。利潤分配的不對稱是關鍵——製造與基礎設施環節創造就業,但高附加價值的定價權仍由加州掌握。

這種資本集中是否會帶來系統性風險? 集中的確帶來風險,包括區域發展失衡、人才與房價壓力、以及政策依賴單一聚落的脆弱性。但從技術創新的效率角度看,聚落效應也提供了完整的服務生態與低摩擦的協作環境。政策上的挑戰是在效率與分散之間取得平衡,而非簡單地追求地理平均。

這個趨勢會持續多久? 中期(未來兩至三年)加州的主導地位預計維持。長期則取決於 AI 商業化進度、基礎模型訓練門檻的演變、美國移民與產業政策,以及其他州聚落的成熟速度。歷史經驗顯示,核心聚落即使面對技術擴散,也通常能維持主導地位。

結論

加州吸引的風險投資遠超美國任何一州,這個現象的底層邏輯是 AI 週期的資本密集度、矽谷聚落效應的持續強化,以及全球創投資金的雙重集中結構三者疊加的結果。這不是短期資金潮流,而是深層的產業組織演進訊號。

對產業鏈參與者而言,理解這個集中結構有助於判斷半導體設計、雲端基礎設施與 AI 應用層的定價權流向。對政策制定者而言,真正的挑戰不在於逆轉聚落效應,而在於辨識哪些價值鏈環節適合分流、哪些環節注定集中,並據此設計更精準的產業政策。對投資人而言,追蹤資本開支週期與政策變數,比試圖預測聚落效應何時逆轉更具實務價值。