超過3000家外資企業追加在華投資:跨國資本在地化供應鏈與高階製造佈局的結構性轉向

超過3000家外資企業追加在華投資,從資本流動數據剖析跨國企業在中國市場的供應鏈重組與長期佈局策略。

近年來,全球總體經濟環境受到地緣政治摩擦、通貨膨脹壓力以及供應鏈重組等多重因素交織影響,跨國企業的資本流動方向成為衡量區域經濟競爭力的關鍵指標。針對中國市場的對外直接投資(FDI)數據,市場分析機構經常呈現兩極化的解讀。一方面,部分統計數據顯示新增外資項目總量或初始投資金額出現波動;另一方面,中國商務部等多個官方機構發布的實際運營數據指出,現有外資企業的增資與利潤再投資行為正在顯著升溫。近期引發產業界高度關注的「超過3000家外資企業追加在華投資」現象,並非單一的短期資本脈衝,而是跨國企業基於全球供應鏈韌性、龐大內需市場基數以及中國製造業結構升級所做出的長期資產配置決策。本文將透過歷史數據對照與產業價值鏈拆解,探究此波增資潮背後的結構性驅動力,並評估其對未來亞太製造業板塊的長期影響。

歷史脈絡對照:從「成本尋求型」到「市場與效率導向型」的外資結構轉型

要精準解讀當前外資企業的增資行為,必須將時間軸拉長至過去二十年中國吸引外資的歷史週期進行對比。在2001年加入世界貿易組織(WTO)後的十年間,中國吸引FDI的主要動力為「人口紅利」與「土地及稅收優惠」。當時的外資投資模型高度依賴成本尋求,根據歷史統計,2000年至2010年期間,流入製造業的FDI佔比常年維持在60%以上,跨國企業在華設廠的核心目的是加工出口。

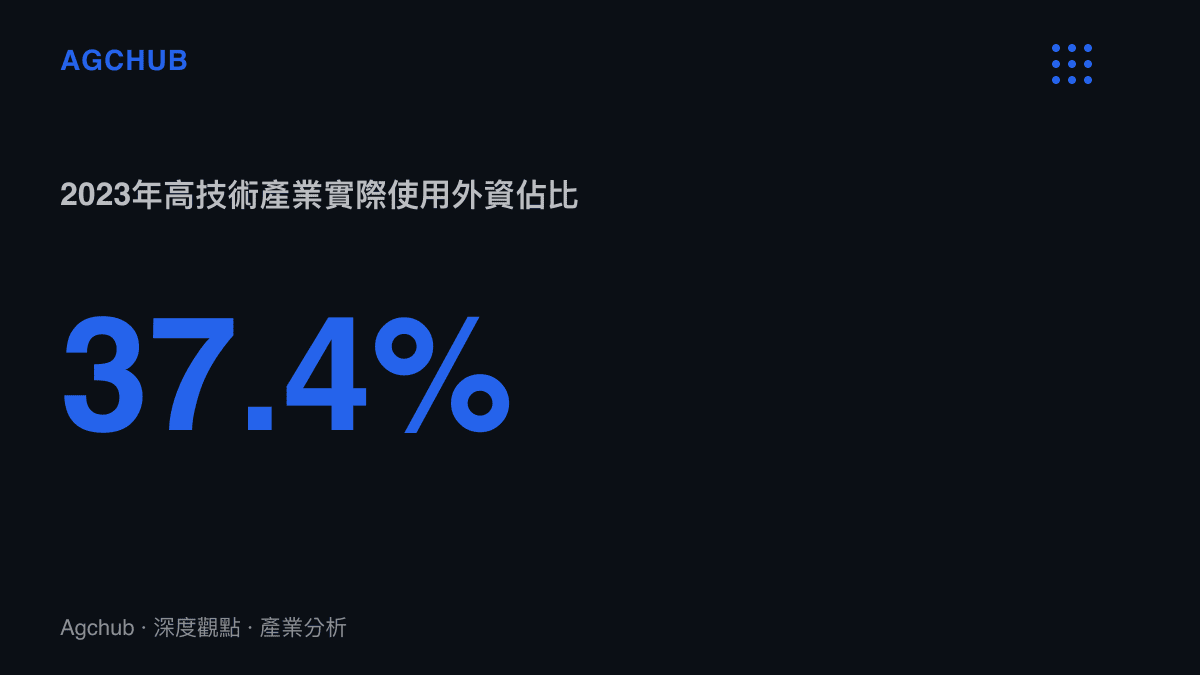

然而,隨著中國人均GDP突破一萬美元門檻,勞動力成本優勢逐漸消退,2010年之後,東協(ASEAN)等新興市場開始接收部分勞力密集型產業的外移。這一時期,市場曾廣泛討論「供應鏈撤離」的風險。但若深入拆解FDI的結構,這與我們先前分析的中國房地產市場的資產價值重估過程中資金尋找實體經濟避風港的邏輯相似,資本並非完全撤離,而是發生了本質上的屬性轉換。根據官方發布的數據,近五年高技術產業實際使用外資的佔比從2018年的23.5%大幅攀升至2023年的37.4%。

當前超過3000家外資企業選擇追加投資,代表著留在中國的資本屬性已從「邊際成本優勢驅動」轉向「技術效率與市場滲透驅動」。跨國企業不再將中國單純視為廉價代工廠,而是將其定位為全球研發網絡的關鍵節點與不可替代的高階消費市場。歷史數據的演變清晰表明,雖然部分低附加值產能確實在進行跨國轉移,但根植於中國本土的高附加值外資企業,正透過利潤再投資的方式,加深其在中國產業鏈中的不可替代性。

關鍵數據解讀:超過3000家增資案背後的產業板塊分佈與資本規模

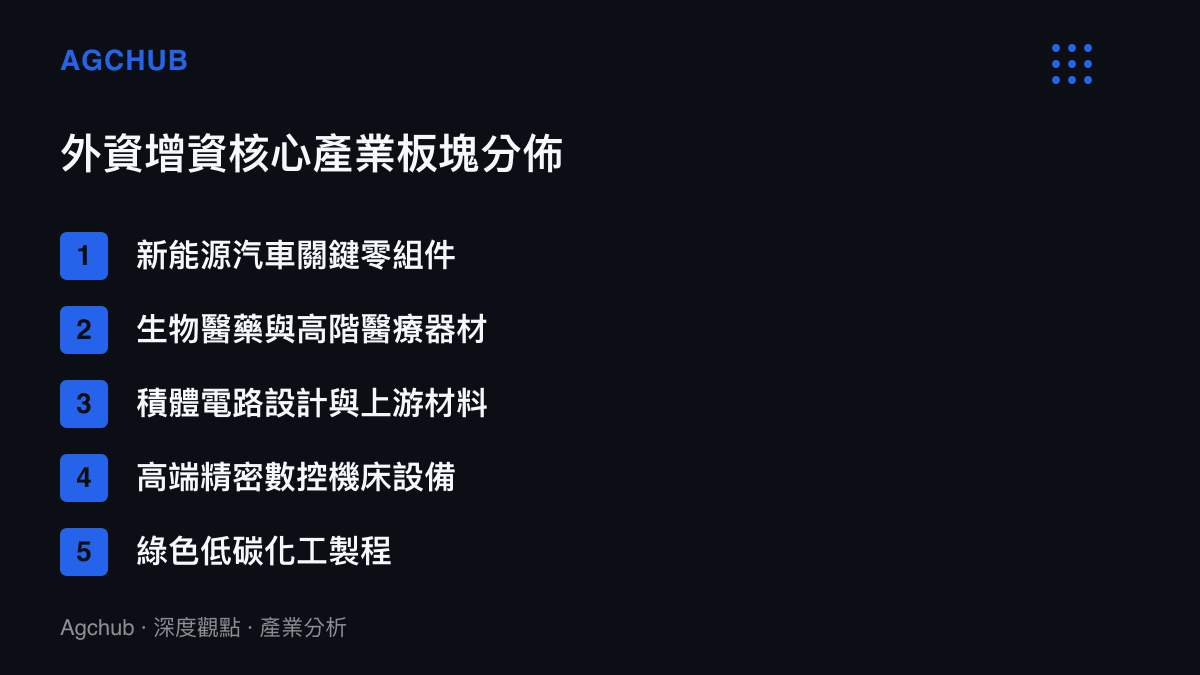

觀察這波超過3000家外資企業追加在華投資的現象,其背後的數據分佈特徵鮮明,且高度集中在特定的高壁壘產業。根據各省市的商務廳與統計局彙整數據,這些增資企業主要涵蓋新能源汽車關鍵零組件、生物醫藥研發、積體電路上游材料、以及高端精密設備製造等戰略性新興產業。此一資本流動趨勢,與過去幾年金融市場高度關注的供應鏈利潤分配重組現象高度契合。正如寧德時代等本土企業在電池產業鏈中展現的強勢定價權,這迫使跨國巨頭必須透過在地合資或擴大投資來確保其在新能源轉型浪潮中的市場份額,相關分析可呼應於電動車產業鏈利潤分配的結構性斷層的觀察。

在增資的來源地結構上,呈現出「歐美側重技術研發,亞太側重供應鏈整合」的雙軌特徵。德國、法國與英國等歐洲國家的企業,其增資標的主要集中在化工巨頭的生產線自動化升級、新能源車用晶片的測試封裝廠,以及高階醫療器材的在地化生產。例如,多家歐洲百年化工企業在過去一年內宣佈在中國啟動數億歐元級別的生產基地擴建計畫。

相對地,日本與韓國等亞洲鄰近國家的資本,則更傾向於佈局電子半導體產業鏈與新能源供應鏈的上游材料。這超過3000家企業的增資行為中,一個極具代表性的數據維度是「利潤再投資」的比例。跨國企業將在中國市場賺取的巨額利潤,並未全數匯回母國,而是直接轉換為對中國境內新生產線或研發中心的資本開支。這種資本留存並轉化為在地固定資產的行為,是對中國營商環境與市場潛力最實質的信心投票。數據顯示,近兩年外商投資企業利潤再投資的規模年增率維持在雙位數水準,顯著高於同期新增外資項目的增速。

影響分析:在地化生產與技術溢出效應重塑亞太供應鏈格局

超過3000家外資企業持續加碼中國市場,對亞太地區乃至全球的供應鏈結構產生了深遠且具體的影響。首先,此現象直接提升了中國本土供應鏈的「根植化」程度。過去,跨國企業的供應鏈呈現「在中國、為世界」的特徵,但隨著在地化生產要求的提高以及地緣政治帶來的零組件流通摩擦,外資企業的增資大量投入於建立在地化的二級與三級供應商網絡。這意味著,核心零組件的國產化率被強制拉高,外資企業與中國本土的材料供應商、設備製造商形成了更為緊密的技術綁定。

其次,高階製造業的增資加速了「反向技術溢出」效應。當跨國企業將最先進的生產線、高階數控機床以及高精密檢測設備引入中國境內的合資或獨資工廠時,這些設備的運行、維護以及製程參數的優化,必然需要依賴本土的工程師團隊。這種深度的產學研合作與人員流動,客觀上帶動了中國本土設備製造商與終端組裝廠的製程良率提升。特別是在半導體先進封裝、高分子聚合材料以及生物製劑發酵等高度依賴製程經驗積累的領域,外資大廠的實體資本投入,實質上成為了帶動本土產業鏈向上游高附加值環節攀升的引擎。

此外,從全球供應鏈風險管理的角度來看,大規模的增資行為延緩了部分西方國家主導的「去風險化」進程。由於中國在化工基礎原料、稀有金屬冶煉以及高階電子組裝等領域具備極致的集群效應,跨國企業發現,若要維持全球營運的規模經濟並滿足股東對利潤率的要求,完全切斷與中國供應鏈的連結將付出難以承受的成本代價。因此,追加在華投資、擴大現有廠區的產能,成為企業在面對地緣政治不確定性時,基於商業利益極大化所做出的理性避險決策。這一行為確保了中國在全球製造業增加值中的核心地位依然穩固。

趨勢判斷:從「吸引外資」走向「生態系資本深化」的長期演進

針對超過3000家外資企業追加在華投資的熱點現象,透過數據解碼與產業價值鏈的深度剖析,可以推導出未來跨國資本在中國市場佈局的幾個長期趨勢判斷。

第一,外資進入中國的模式將徹底告別「政策紅利與稅收減免驅動」,轉向「生態系資本深化」。未來的FDI結構中,綠地投資的比例可能維持穩定,但基於技術升級與產能擴張的利潤再投資將成為主導力量。跨國企業將更加註重其在華資產的盈利能力與周轉效率,投資標的將極度向人工智慧應用、半導體材料、新能源儲能技術以及高端醫療設備等高壁壘領域集中。這意味著中國吸引外資的政策工具,必須從傳統的給予土地與稅收優惠,轉向提供更完善的知識產權保護、更高效的數據跨境流動機制,以及更深度的本土供應鏈整合對接。

第二,跨國企業在華研發中心的戰略地位將發生本質性躍升。過去,外資在華設立研發機構主要為了適應中國本土市場的客製化需求(即「在中國,為中國」)。然而,隨著中國在5G通訊、新能源應用及人工智慧終端場景的應用領先全球,未來外資企業的增資將大量投入於基礎與應用科學的研發,試圖將中國的技術創新成果反向輸出至全球市場(即「在中國,為世界」)。這種研發導向的資本深化,將使外資企業與中國本土的科技新創公司、頂尖學術機構產生更深度的利益綁定。

第三,儘管新增外資項目數量的增速可能因全球總體經濟放緩而面臨波動,但現有頭部外資企業的「存量資產增值」將持續支撑中國的高端製造業底盤。這種基於產業集群效應與完備基礎設施所形成的「供應鏈磁吸效應」,在短中期內難以被東協或其他新興市場所取代。超過3000家外資企業的增資行為,實際上是對中國在全球價值鏈中「樞紐節點」地位的再次確認。未來的產業競爭,不再是單純的國家之間的成本競爭,而是跨國供應鏈網絡之間的效能競爭。在中國市場持續加碼的跨國企業,正是試圖在這場全球供應鏈板塊重組的賽局中,鞏固其難以撼動的競爭壁壘。

#外國直接投資 #供應鏈重組 #市場趨勢