新能源車3至5年換車週期的產業解讀:電池衰減、殘值崩落與供應鏈重估訊號

中國新能源車主3至5年換車週期背後的電池衰減、殘值崩落與供應鏈重組長期訊號分析。

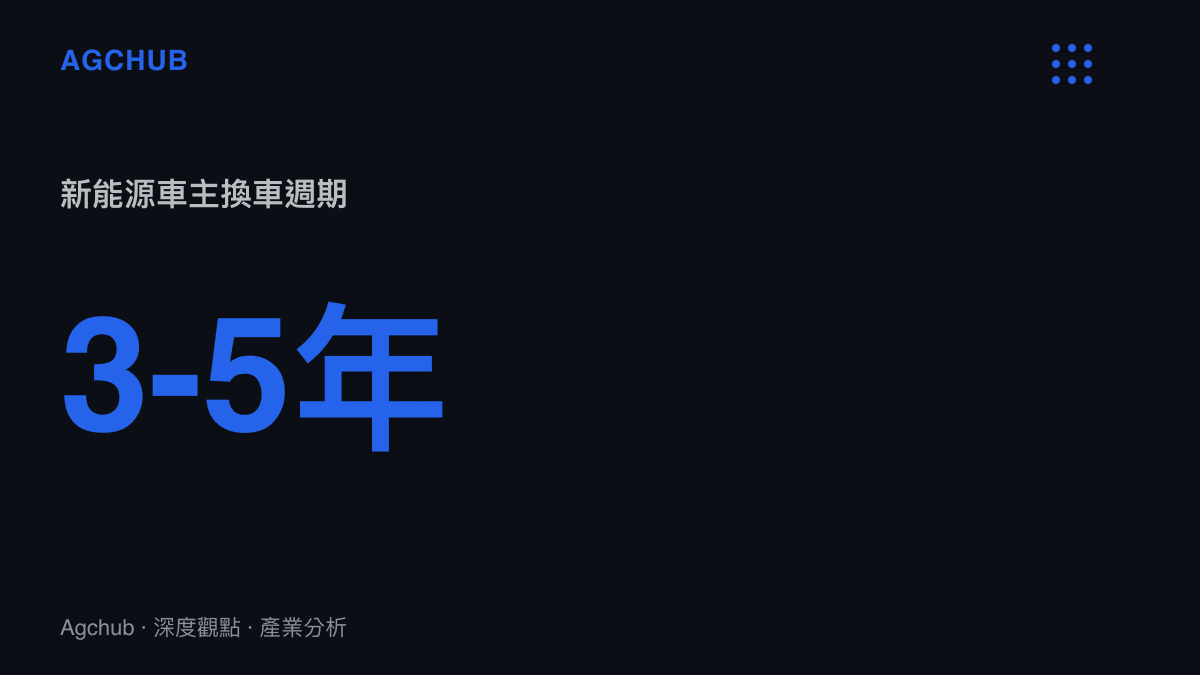

關於新能源車主平均3至5年即面臨換車週期的討論近期在社羣平臺浮現。回顧中國新能源車市場的發展軌跡,早期投放的純電動車型現正大規模跨入第五個使用年度,首批非營運車輛的動力電池質保期陸續屆滿。這項原本屬於消費者使用體驗的微觀現象,一旦結合龐大的保有量基數,便折射出新能源車產業在資產定價、供應鏈成本結構與製造聚落產品週期上的結構性訊號。傳統燃油車的換車週期普遍落在8至10年,新能源車將此週期壓縮至一半以下,背後牽動的是二手車殘值評估體系的崩解與重建,以及由電池化學特性主導的硬體生命週期重估。

歷史脈絡對照與產品週期壓縮成因

回顧過去十年中國新能源車的推廣歷程,2014年至2017年間投放的首批享受國家補貼的純電動車型,其搭載的動力電池多為早期磷酸鐵鋰或第一代三元鋰電池。受限於當時的電池管理系統(BMS)技術與電芯製程,這批車輛的電池系統能量密度偏低,且循環壽命多設定在1000至1500次左右。在日常使用與快充模式交錯下,這批車輛在服役滿4至5年、行駛裏程達8至10萬公裏時,普遍面臨電池健康度(SOH)降至80%以下的臨界點。

當電池健康度低於80%,車輛的實際續航裏程往往會從原廠標稱的300公裏縮水至200公裏以內,已無法滿足使用者日常通勤與跨城出行的需求。這項物理與化學特性的衰減,是迫使車主在3至5年節點選擇置換車輛的核心技術成因。不同於燃油車透過更換引擎周邊零件即可延長車輛壽命,動力電池佔整車成本比重高達30%至40%,更換電池模組的費用往往超過車輛殘值,使得「換車」成為經濟層面上唯一合理的選項。

這種產品週期的壓縮,與當前車企主導的電子電氣架構演進速度疊加,進一步加劇了硬體折舊。現代新能源車已從機械主導轉向軟體定義,車載運算平臺的更新迭代速度向消費性電子產品看齊。兩至三年前量產的車載晶片算力,已無法支撐最新一代高階輔助駕駛演算法的運作需求。硬體效能的瓶頸限制了軟體更新範圍,這與我們先前分析的中國新能源車產品週期壓縮與品牌資產折舊訊號一致,車企被迫加速推出改款車型以維持市場競爭力,間接縮短了既有車型的市場生命週期。

二手車殘值崩落與資產定價體系重構

新能源車3至5年的換車週期,直接衝擊二手車市場的資產定價體系。傳統二手車估值模型以車齡與行駛裏程為核心變數,但在新能源車領域,此模型已完全失效。核心問題在於二手車商缺乏標準化的動力電池健康度檢測工具,無法精準評估剩餘使用壽命與潛在更換成本,導致收購端出現嚴重的風險溢價。

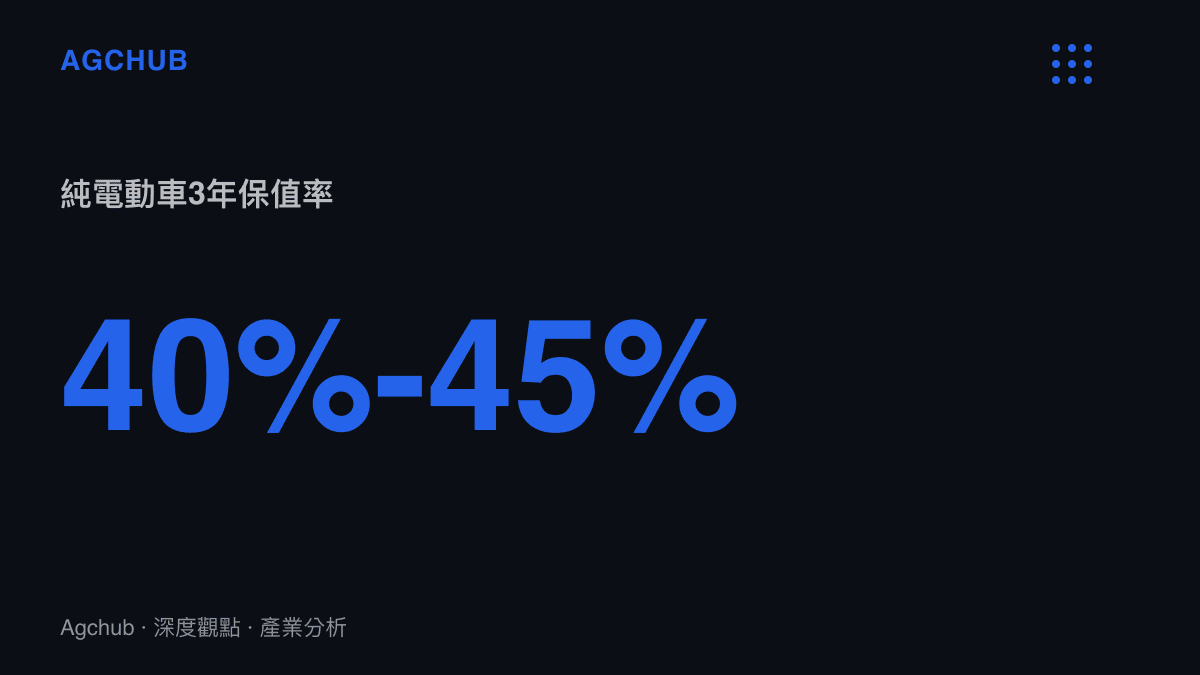

根據中國汽車流通協會的歷史數據,傳統燃油車在使用3年後的保值率平均約在60%至65%之間。然而,主流純電動車型在3年後的保值率普遍落在40%至45%區間,部分續航裏程較短或已停產的冷門車型,3年保值率甚至跌破30%。當車輛進入第5年,殘值往往僅剩新車售價的20%左右。這種殘值曲線的陡降,對於採用融資租賃或汽車貸款購車的消費者而言,意味著在貸款尚未結清時,車輛資產價值已低於未償還貸款餘額,形成負資產狀態。

殘值崩落不只影響終端消費者,更向上遊傳導至金融機構與製造商。汽車金融公司在設定新能源車貸款成數與利率時,必須將高折舊風險計入資金成本,導致新能源車貸款的實際年化利率普遍高於燃油車0.5至1個百分點。對於車企而言,低殘值削弱了品牌溢價能力,並迫使企業在銷售新車時投入更多資源進行舊車置換補貼,侵蝕了整車製造的利潤空間。為了解決此結構性痛點,部分頭部車企開始推出官方認證二手車業務與電池租賃服務(BaaS),試圖將電池所有權與車身所有權剝離,透過電池資產的集中管理與梯次利用,來平抑車輛整體的折舊曲線。

供應鏈成本結構傳導與上遊原料需求位移

3至5年的換車週期,正在改變動力電池供應鏈的需求結構與庫存週期。當車輛使用壽命縮短,市場對動力電池的新增需求看似維持高位,但需求的本質已從「擴充增量」轉向「替換存量」。這對上遊鋰礦、正極材料與電芯製造商的產能規劃與定價策略構成深遠影響。

在傳統8年以上的換車週期假設下,供應鏈廠商的產能擴張模型預期終端需求呈現平穩的線性增長。然而,換車週期壓縮至5年以內,意味著市場將更早迎來首批報廢電池的回收高峯。根據行業測算,2024年至2025年間,中國動力電池退役量將突破50萬噸。這批退役電池的處理路徑分為兩條:一是進入梯次利用市場,用於儲能系統或低速電動車;二是進入再生利用環節,透過冶煉提取鋰、鈷、鎳等金屬材料。

退役電池大規模湧現,正在重塑上遊原料的供給曲線。原生礦石的開採增速,需與再生材料的回收增速進行賽跑。對電池製造商而言,再生材料的使用比例將成為降低生產成本、應對碳酸鋰價格波動的關鍵緩衝機制。然而,3至5年的極短週期也帶來了供應鏈庫存管理的挑戰。車企為了維持新車交付速度,必須保持高水位的安全庫存;但舊車主加快置換的速度,使得二手車市場的車源供給激增,進一步壓低終端價格,這與我們先前探討的A0級純電動車細分市場定價權與規模經濟訊號有相似的邏輯,終端定價壓力終將沿著供應鏈向上遊傳遞,迫使電池廠與材料商在合約中承擔更多降價條款。

此外,頻繁的換車週期加速了電池化學體系的迭代。5年前主流的NCM523電芯,現已逐過渡至NCM811或磷酸鐵鋰的改良版本,甚至固態電池與鈉離子電池已進入量產前夜。舊有化學體系的退役電池在回收市場上面臨一致性差、拆解成本高的問題,這使得回收企業在處理早期批次電池時的利潤空間受到擠壓,進而影響回收產業的資本投入意願。

製造聚落的重整與長期趨勢研判

新能源車主3至5年換車的消費行為,對整車製造聚落的長期發展構成結構性訊號。頻繁的車輛置換意味著消費者對單一品牌的忠誠度難以累積,車企無法僅依靠售後維修與零件供應獲取長期穩定的利潤。這迫使製造商必須將獲利重心前移至新車銷售階段,導致新車市場的價格競爭更加激烈,這與PC定價結構的長期重估訊號有異曲同工之妙,硬體利潤被極度壓縮,企業必須尋求軟體訂閱與服務收費來彌補成本。

在生產端,為了應對快速迭代的市場需求,汽車製造平臺的柔性化能力成為核心競爭力。傳統汽車平臺的換代週期為6至8年,新能源車企已將此週期壓縮至3至4年,甚至透過模組化架構實現多款車型的共線生產。這對沖壓、焊接與塗裝等重資產產線的折舊攤銷速度提出了嚴苛要求。產線設備必須在更短的時間內完成投資回收,否則將面臨技術落後而遭淘汰的減損風險。

從長期趨勢研判,3至5年的換車週期並非產業發展的常態終點,而是電池技術處於過渡期的結構性產物。隨著固態電池、半固態電池等新一代電化學技術的商用化,動力電池的循環壽命有望突破3000次以上,電池健康度衰減至80%的時間點將延後至8年甚至10年。屆時,新能源車的物理壽命將與燃油車趨於一致,二手車殘值曲線也將重新修正。

然而,在技術突破實現之前,市場仍需經歷一段陣痛期。車企必須在電池質保政策、二手車置換補貼與軟體升級承諾之間取得平衡,以緩解消費者對車輛快速貶值的焦慮。同時,政策端對於動力電池回收體系的規範與梯次利用的補貼,將成為決定這條折舊曲線能否平滑落地的關鍵變數。新能源車產業的競爭邏輯,正從單純的續航裏程與算力軍備競賽,轉向對車輛全生命週期資產管理的精細化運營。

#新能源車 #供應鏈重組 #市場趨勢