寧德時代單季淨利超越七大車廠總和:電動車產業鏈利潤分配的結構性斷層

寧德時代單季淨利突破百億人民幣,超越七家頭部車廠獲利總和,顯示電動車產業鏈利潤向上游電池環節高度集中的結構性失衡。

近年全球電動車產業正經歷從高速擴張向存量競爭過渡的陣痛期,產業鏈上下游的利潤分配結構出現顯著變化。根據最新揭露的財務數據顯示,全球動力電池龍頭企業寧德時代(CATL)在單一季度的淨利潤規模,已超越包含比亞迪在內的中國市場七家頭部整車企業的淨利潤總和。此一財務數據的對比,不僅打破了過去百年來汽車製造業作為終端消費品的高毛利與高附加價值印象,更凸顯出在電動車全面替代燃油車的轉型期內,核心技術壁垒與規模經濟如何重塑產業價值鏈。當整車製造商深陷價格戰與庫存去化的泥淖時,掌握核心三電技術與上游定價權的供應商,正以前所未有的速度積累產業利潤,形成「強勢上游、弱勢下游」的非對稱競爭格局。

財報數據背後的利潤懸殊與歷史對照

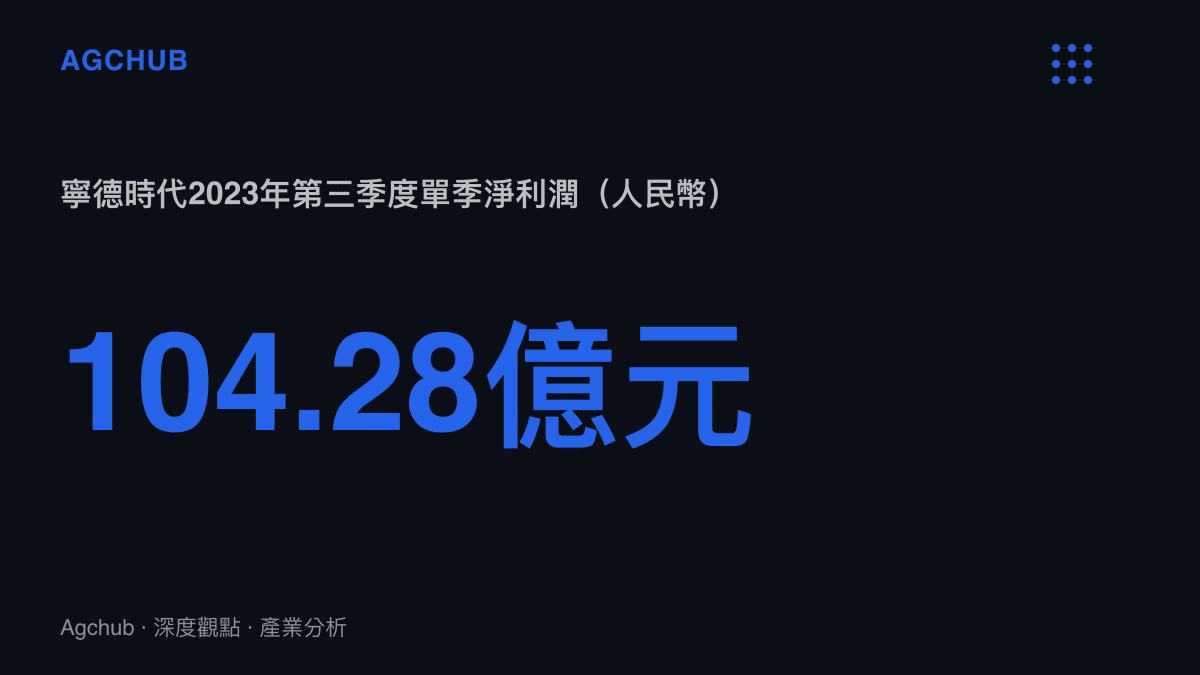

攤開近期財報數據,寧德時代的獲利能力呈現跳躍式增長。以2023年第三季度的公開數據為例,寧德時代單季營業收入突破千億人民幣大關,達到1054.95億元人民幣,歸屬於上市公司股東的淨利潤高達104.28億元人民幣,毛利率維持在22.42%的高檔水準。與此同時,若將中國市場最具代表性的七家頭部整車企業(包含比亞迪、長城汽車、吉利汽車、長安汽車、上汽集團、廣汽集團以及蔚來汽車)的同季度淨利潤進行加總,其總和仍低於寧德時代單一企業的淨利潤規模。其中,比亞迪雖然在新能源汽車銷量上維持高速增長,但受限於激烈的市場競爭與降價促銷策略,單季淨利潤雖達到近百億水準,但其餘六家車企的獲利表現普遍呈現衰退或虧損狀態,進一步拉低了整體下游環節的利潤總額。

回顧傳統汽車工業的發展歷史,整車製造商(OEM)一直處於產業價值鏈的絕對核心位置。在燃油車時代,一輛汽車的製造成本中,發動機、變速箱與底盤等核心技術高度由車企內部掌握,因此車企能夠透過品牌溢價、選配套件以及售後服務獲取超過20%以上的毛利率。然而,電動車的革命性變革打破了這一架構。車輛的動力總成被三電系統(電池、電機、電控)取代,其中動力電池佔據了整車製造成本的30%至40%。在產業發展初期,整車企業為了加速電動化轉型並降低初期研發與產能建設的資本支出,大量依賴外部專業電池供應商。這一戰略選擇雖然促進了電動車的快速普及,卻也將產業內利潤最豐厚的環節讓渡給了電池製造商。歷史數據顯示,過去十年間,寧德時代的淨利潤增長了超過50倍,而同期傳統整車大廠的淨利潤複合增長率卻呈現停滯甚至負增長的態勢。

規模經濟與技術壁壘形成的定價權

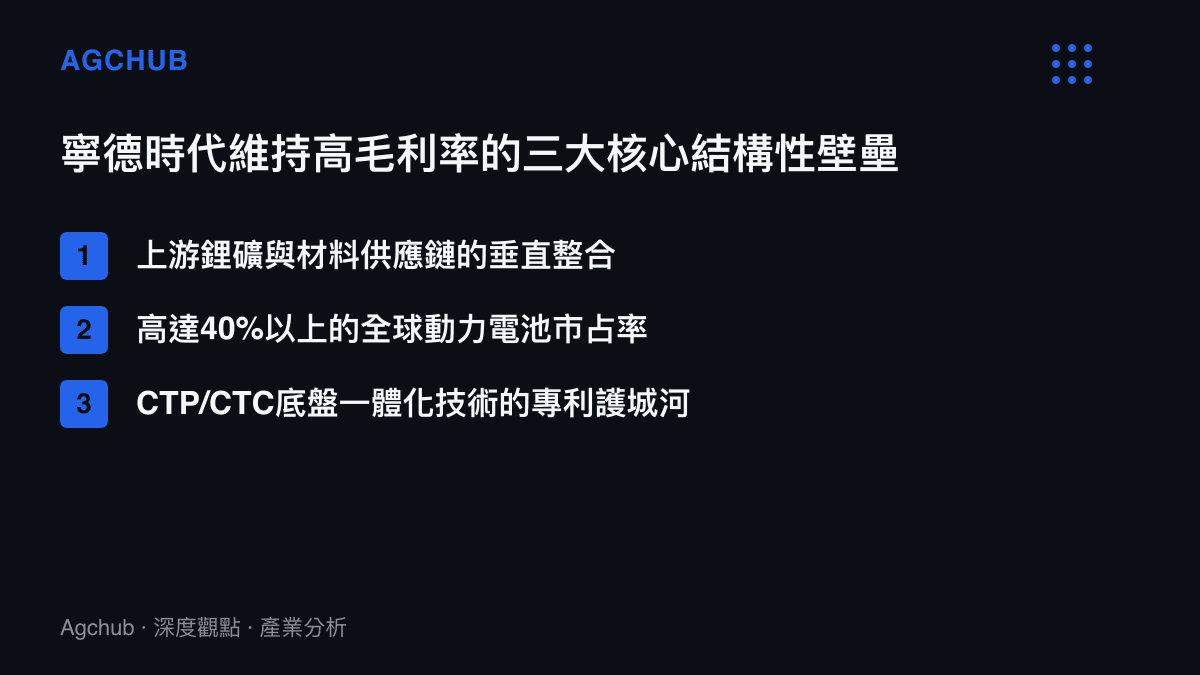

寧德時代之所以能夠實現利潤的逆襲,其核心在於動力電池產業極高的進入壁壘與其所構建的規模經濟。動力電池的製造屬於典型的資本密集型與技術密集型雙重疊加產業。根據產業機構的統計數據,建立一座年產能20GWh的現代化電池工廠,所需的初始資本支出高達100億元人民幣以上,且從規劃建設到正式投產的週期長達18至24個月。龐大的資金門檻限制了新進入者的數量。此外,電池的化學體系研發涉及材料科學、電化學以及精密製造等多個跨學學科領域,試錯成本極高。

在規模經濟方面,寧德時代目前在全球動力電池市場的佔有率連續多年維持在第一名的位置,市占率穩定在35%至40%之間。龐大的出貨量使其在面對上游原材料供應商時具備絕對的議價優勢。以碳酸鋰為例,當2021年至2022年間上游鋰鹽價格飆漲時,寧德時代能夠透過長協定價機制與多元化的供應鏈佈局,有效平抑原材料成本波動對毛利率的衝擊。相反地,當2023年下半年鋰礦價格大幅回落時,其庫存周期的管理優勢又使其能夠享受成本下降帶來的超額利潤。此外,寧德時代透過鎖定核心車企的長期供應合約,確保了產能利用率始終維持在80%以上的健康水準,遠高於行業平均的60%至70%。這種高良率與高稼動率的生產狀態,進一步攤薄了固定製造費用,將生產成本降至行業最低水平,從而構築了難以撼動的價格競爭優勢。

供應鏈話語權轉移與整車廠的生存擠壓

利潤向頭部電池企業集中的現象,直接反映了電動車產業鏈中話語權的徹底轉移。在傳統汽車供應鏈中,Tier 1(一級供應商)通常處於相對弱勢的地位,需要配合整車廠的年度降價要求與長達數月的帳期。但在電動車時代,由於優質動力電池產能曾一度供不應求,且電池性能直接決定了整車的續航里程與安全性,導致整車廠在供應鏈談判中處於被動地位。寧德時代等頭部電池供應商不僅能夠要求預付款項以鎖定產能,更能在定價模型中將大部分原材料價格波動風險轉嫁給下游整車企業。

與此同時,全球整車企業正陷入一場前所未有的價格消耗戰。為了爭奪市占率並維持工廠的產能運轉,頭部車企自2023年初起頻繁發動降價促銷。根據乘聯會的零售數據追蹤,中國新能源汽車市場的平均終端售價在過去十二個月內下降了超過15%,部分熱門車型的降幅甚至達到20%以上。降價的代價直接反映在車企的財報中。以新勢力車企為例,儘管交付量呈現逐月增長,但由於單車平均售價(ASP)的下滑與高昂的研發、銷售費用,多數新勢力車企的單車淨利潤仍處於負值區間,毛利率普遍壓縮至10%以下,甚至低於5%。在無法通過提高終端售價來轉移成本壓力的情況下,整車企業試圖將降本壓力向上游傳導,但面對具備壟斷地位的電池巨頭,這種供應鏈擠壓策略的效果極其有限。這種上下游議價能力的非對稱性,正是導致七家頭部車企利潤總和不敵一家電池供應商的關鍵結構性因素。

產業整合加速與價值鏈重構的長期趨勢

展望未來,電動車產業鏈這種極端的利潤分配失衡狀態,將成為推動下一階段產業整合的催化劑。首先,對於整車企業而言,擺脫對單一電池供應商的高度依賴、將核心電池技術收歸內部(垂直整合)已成為攸關存亡的戰略共識。頭部車企如比亞迪,透過自建弗迪電池,成功實現了三電系統的自給自足,並將單車利潤維持在行業平均水準之上。其他國際整車巨頭如福斯(Volkswagen)、豐田(Toyota)也開始透過合資建廠或入股電池初創企業的方式,試圖在下一代固態電池或磷酸鐵鋰技術上建立自有知識產權體系,以在未來的定價談判中找回話語權。

其次,動力電池產業本身也將迎來殘酷的淘汰賽。儘管寧德時代與比亞迪等頭部企業佔據了全球超過六成的市場份額,但二線電池廠商的產能利用率卻面臨嚴峻考驗。隨著全球電動車銷量增速從三位數回落至雙位數甚至個位數,過去幾年間基於過度樂觀預期所擴張的龐大電池產能正面臨結構性過剩。數據顯示,至2025年,全球規劃的動力電池產能將高達3000GWh以上,而實際需求僅約為1500GWh。這意味著約一半的邊際產能將面臨閒置報廢的風險。這種供過於求的壓力,終將在市場價格機制的作用下,促使缺乏核心技術與規模優勢的二三線電池廠加速出清,產業集中度(CR5)將進一步提升。

最後,從全球宏觀產業佈局的角度觀察,地緣政治因素將深刻影響未來的電池價值鏈分佈。美國的《通膨削減法案》(IRA)與歐盟的《新電池法規》皆明確設定了本土化生產與供應鏈追溯的比例要求。這迫使寧德時代等中國電池巨頭必須調整純產品出口的商業模式,轉向透過技術授權或赴海外合資設廠的方式,規避高額關稅與貿易壁壘。然而,海外建廠意味著將面臨更高的勞動力成本、嚴格的環保法規以及截然不同的供應鏈生態系,這將對電池企業過去在中國市場賴以維生的極致成本控制能力帶來嚴峻挑戰。整體而言,電池供應商單季利潤超越整車廠總和的奇特現象,是電動車發展早期紅利與產業鏈分工失衡的歷史產物。隨著整車廠反向垂直整合與全球供應鏈重構的趨勢深化,產業鏈的利潤分配終將在新的平衡點上重新洗牌,而技術迭代的速度與供應鏈的韌性,將決定下一個十年價值鏈上各個參與者的最終市場地位。