「國補」延續與第三批資金下達:超長期特別國債驅動的中國消費補貼產業鏈深度解讀

中國「國補」政策延續,2025 年第三批 690 億元超長期特別國債資金已下達。本文從產業鏈、板塊輪動與長期政策週期角度,解析消費品以舊換新對家電、3C、新能源車與零售通路的結構性影響。

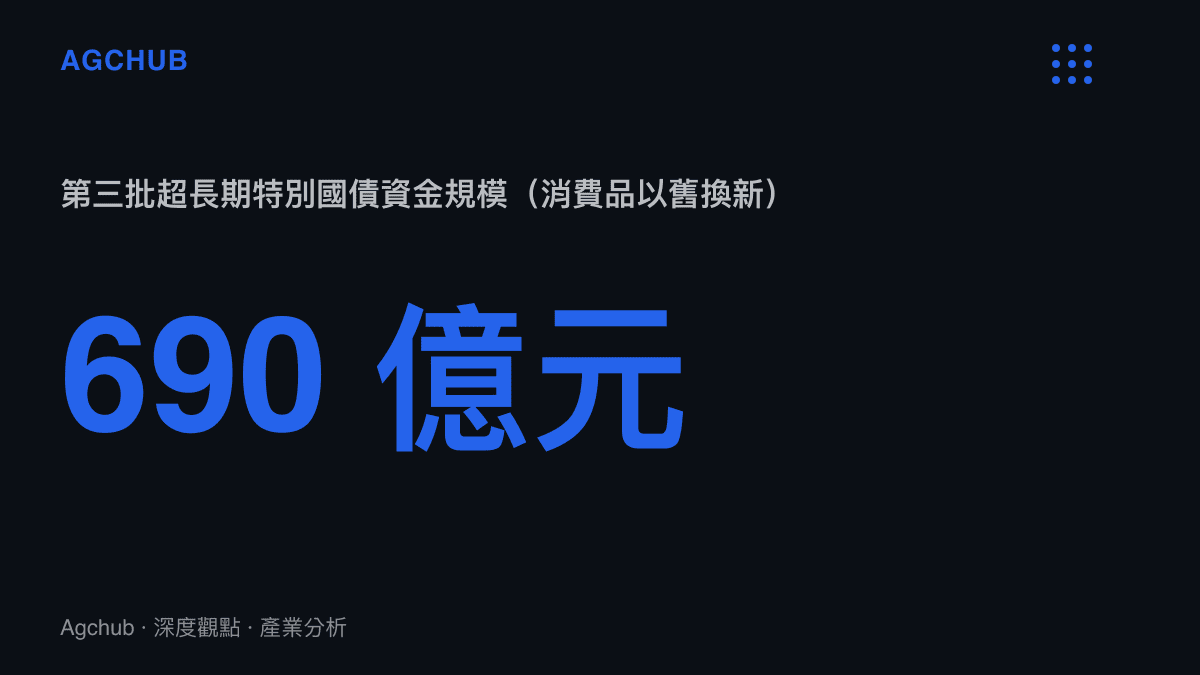

根據最新數據,2025 年中國「國補」(即國家層級消費品以舊換新補貼)政策確定延續,國家發展改革委與財政部已向地方下達第三批超長期特別國債資金 690 億元,用以支持各地推進家電、3C 數位、家居與交通工具等品類的以舊換新。本季這筆資金的落地,標誌著全年 3,000 億元中央補貼資金的分批撥付進入中段,也意味著以政策槓桿撬動終端消費、進而牽動整條製造與零售供應鏈的產業邏輯,將在未來數季持續主導中國耐久財市場的定價與產能節奏。

TL;DR 摘要

中國「國補」政策延續,第三批 690 億元超長期特別國債資金已下達,這是 2025 年全年 3,000 億元中央消費補貼資金的一部分,用以支持家電、3C 數位、家居與交通工具等品類的以舊換新;政策的核心產業意義,不在於單一批次的金額,而在於它已成為穩定中國耐久財終端需求、重塑零售通路議價結構、並牽動製造端產能排程的中長期政策變數。

關鍵事實(可驗證)

- 政策性質:中國「國補」為國家層級消費品以舊換新補貼,隸屬於「兩新」(大規模設備更新與消費品以舊換新)政策框架。

- 第三批資金:國家發展改革委會同財政部下達第三批超長期特別國債資金 690 億元,用於支持消費品以舊換新。

- 全年規模:2025 年用於消費品以舊換新的中央資金規模為 3,000 億元,較 2024 年增加約 1,500 億元(公開資料顯示)。

- 後續撥付:剩餘資金規劃於 10 月份繼續下達,分批撥付的制度設計使全年資金節奏與終端銷售旺季對齊。

- 政策效應(公開資料顯示):截至官方披露時點,全國以舊換新補貼申領人次以億計,帶動相關商品銷售額突破兆元人民幣規模區間。

- 覆蓋品類:家電、音像器材、文化辦公用品、通信器材、家居、交通工具(含新能源車)等為主要受益板塊。

背景:從短期刺激到政策工具的結構化升級

回顧過去一年,「國補」從一項邊際性的消費刺激工具,逐步演變為中國耐久財市場的定價基準之一。2024 年的首輪大規模以舊換新,已讓市場觀察到補貼對終端零售的強烈拉動:補貼生效期間,限額以上單位的家電、通信器材等品類銷售增速明顯高於無補貼時段,呈現出與政策節奏高度同步的板塊輪動特徵。

2025 年政策延續,且資金規模較 2024 年顯著擴大。值得注意的制度設計,在於資金並非一次性撥付,而是分批下達:第一批、第二批與第三批依序落地,剩餘資金規劃於 10 月份撥付。這種分批節奏的產業意義在於,它讓中央資金能夠緊貼終端銷售旺季(如暑期家電安裝高峯、第四季消費旺季)進行對沖式投放,避免資金在淡季沉澱、或集中於單一時點造成供應鏈短暫過載。

從更長的政策週期看,「國補」並非孤立的消費端措施,而是嵌套在中國「兩新」政策矩陣之中。公開資料顯示,2025 年「兩新」政策對應的超長期特別國債總規模在千億元級別以上,其中消費品以舊換新與設備更新各佔相當比例。換言之,終端消費補貼與企業端設備投資補貼形成了供需兩端的政策共振——前者拉動終端需求,後者推動製造與基礎設施升級,兩者在產業鏈上下遊形成閉環。

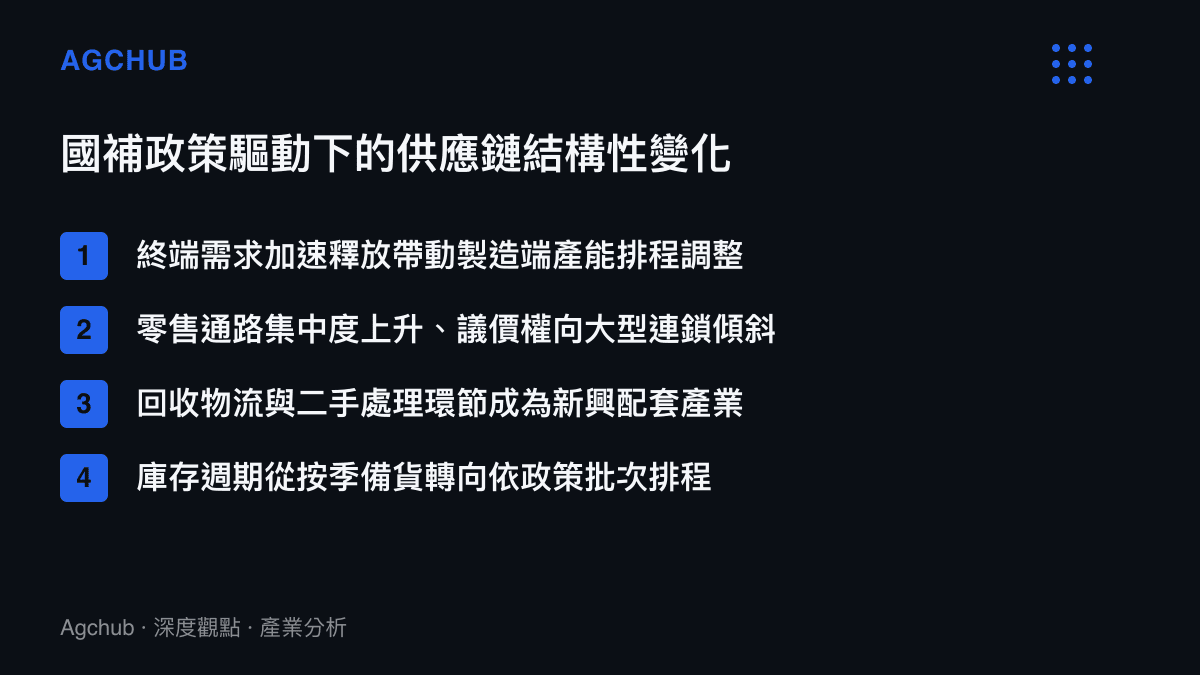

產業鏈傳導:終端補貼如何重塑供應鏈定價

補貼政策的產業影響,首先體現在終端零售通路。對大型連鎖家電零售商與電商平臺而言,「國補」本質上是一個由財政資金擔保的需求加速器:消費者以舊換新時可獲得一定比例的直接價格扣減,這部分折扣由中央資金與地方配套資金共同承擔,零售商與品牌方則負責前端核銷與物流回收。

這套機制對通路結構的影響是結構性的:

- 議價權位移:具備完整以舊換新核銷能力與回收物流網絡的大型連鎖通路,相對於缺乏回收能力的小型經銷商,獲得了政策紅利的差異化優勢,通路集中度因此進一步上升。

- 庫存週期重排:補貼生效前的觀望期與生效後的集中釋放期,使品牌方的庫存備貨節奏必須緊貼政策批次,傳統按季備貨的邏輯被政策批次邏輯部分取代。

- 區域差異:由於資金按地方分配、地方另有配套,不同省市的補貼力度與品類範圍存在差異,這對全國性品牌的區域定價與調撥提出了更高要求。

製造端的傳導同樣深遠。對家電、3C 與新能源車等耐久財製造商而言,補貼不僅帶來訂單量的提升,更重要的是改變了產品結構的銷售佔比。由於補貼通常與能效等級、技術門檻掛鉤(例如高能效等級的家電、符合特定技術標準的新能源車可獲更高補貼),政策實質上在引導消費者向中高階產品遷移。這對掌握高階產能與核心技術的頭部企業構成利多,而長尾的低階產能則面臨更快的出清壓力。

這與近年中國新能源車產業鏈的利潤分配邏輯相互呼應。在政策驅動下,掌握電池、電驅等核心環節的頭部企業,其盈利能力與規模優勢持續擴大,形成政策補貼與產業集中度互相強化的循環。關於這種結構性利潤集中如何在龍頭企業的成本結構中具體體現,可進一步參考本站對寧德時代盈利護城河與成本結構的拆解分析(頭部電池企業的超額盈利能力與成本結構)。

板塊輪動與資本市場定價訊號

補貼政策的延續,對資本市場的板塊定價提供了明確的政策底。對 A 股與港股市場的投資者而言,「國補」已從一次性事件,轉變為可預期、可追蹤的政策變數。第三批資金的下達,本質上是在市場預期之內的節奏確認,但其對終端銷售的實際拉動效果,仍需結合後續的銷售數據驗證。

從板塊層面觀察,受益邏輯呈現分層:

- 直接受益板塊:家電、3C 數位、新能源車整車與汽車零部件、家居,這些品類的終端銷售直接受補貼拉動。

- 間接受益板塊:消費電子的上遊零組件、動力電池與儲能、半導體(車規與功率器件),補貼帶動的終端需求向上遊傳導。

- 配套服務板塊:二手回收、物流運輸、廢舊物資處理,這些原本邊際性的環節在政策推動下進入快速擴張期。

這種由政策驅動的板塊輪動,與中國資本市場長期以來的「政策市」特徵一致。對於市場結構本身的演進——例如散戶與機構的定價權消長、板塊輪動的節奏邏輯——本站另有專文從 A 股結構性視角進行拆解,與本文的補貼產業鏈視角互為補充(A 股散戶主導與板塊輪動背後的定價機制演進訊號)。

外資視角:政策穩定性與跨國資本的再投資意願

「國補」延續的產業意義,並不局限於中國本土企業。對跨國製造與零售資本而言,政策的延續性本身就是一個投資決策變數。當一項補貼政策確定延續且規模擴大時,在華設廠或擴產的外資企業,能夠更穩定地預期終端需求與政策紅利,這降低了在地化投資的不確定性。

公開資料顯示,近年已有相當規模的外資企業選擇追加在華投資,涵蓋高階製造、新能源與消費品等多個領域。這一趨勢與「國補」等政策的延續性之間,存在結構性的關聯:穩定的政策預期降低了跨國資本在地化供應鏈佈局的決策風險,而政策對終端需求的拉動,則為在地化產能提供了確定的銷售出口。關於外資在華再投資的結構性轉向,本站先前已有專題分析,可作為理解政策與跨國資本互動的延伸閱讀。

風險與結構性約束

儘管補貼政策在終端拉動上效果顯著,但從產業分析的冷靜視角,仍需正視其結構性約束:

- 政策依賴風險:終端銷售對補貼的依賴度上升後,一旦補貼退坡,需求可能出現階段性回吐,形成「補貼期集中消費—補貼後需求空窗」的週期波動。這要求製造與零售企業在享受政策紅利的同時,建立非補貼場景下的需求韌性。

- 財政可持續性:3,000 億元級別的年度中央資金規模,對財政資源的長期佔用是客觀約束。市場觀察者普遍關注政策在 2026 年之後的延續力度與資金來源結構。

- 區域與品類不平衡:資金按地方分配、品類按目錄管理,客觀上會造成區域間與品類間的冷熱不均,這對全國性品牌的精細化營運構成挑戰。

- 二手處理與回收壓力:以舊換新意味著大量舊機進入回收體系,若回收與拆解能力跟不上,將形成環境與物流壓力,這本身就是一個需要配套投資的新興產業環節。

這些約束並不削弱政策的當期價值,但它們提醒產業觀察者:評估「國補」的長期意義,不應只看單一批次的資金數字,而應看它如何重塑企業的產能投資決策、通路的議價結構,以及整個耐久財產業鏈在政策週期下的韌性建構。

趨勢判斷

綜合以上分析,可以得出幾個趨勢性的判斷:

第一,中國「國補」已從短期刺激工具,升級為耐久財市場的中期定價基準。第三批 690 億元資金的下達,是全年 3,000 億元政策節奏的中段確認,而非孤立事件。未來數季,終端銷售數據將持續與政策批次高度相關。

第二,政策紅利的分配將進一步向頭部企業傾斜。掌握高階產能、核心技術與完整回收物流網絡的龍頭企業,將在政策驅動的產品結構升級中獲得結構性溢價,而長尾產能的出清將加速。

第三,通路集中度將持續上升。具備以舊換新核銷與回收能力的全國性連鎖通路,相對於小型經銷商的政策紅利優勢將進一步擴大,這對零售產業的格局重塑具有長期意義。

第四,政策與跨國資本在地化投資之間的互動,將成為觀察中國製造業升級的重要視角。穩定的政策預期降低了外資在地化佈局的決策風險,這與高階製造、新能源等領域的外資再投資趨勢形成正向循環。

常見問題 FAQ

問:什麼是中國的「國補」? 答:「國補」是指中國國家層級的消費品以舊換新補貼,由中央財政透過超長期特別國債籌措資金,對消費者購買家電、3C 數位、家居、新能源車等耐久財時給予一定比例的價格補貼,屬於「兩新」政策(設備更新與消費品以舊換新)的消費端部分。

問:第三批資金有多少?全年總共多少? 答:第三批資金為 690 億元,是 2025 年全年 3,000 億元中央消費補貼資金的一部分,剩餘資金規劃於 10 月份下達。2025 年的資金規模較 2024 年顯著擴大(公開資料顯示增加約 1,500 億元)。

問:補貼資金為什麼要分批下達? 答:分批撥付的設計,是為了讓中央資金緊貼終端銷售旺季進行對沖式投放,避免資金在淡季沉澱或集中於單一時點造成供應鏈短暫過載,同時讓地方有時間消化與配套。

問:「國補」對產業結構有什麼長期影響? 答:影響體現在三個層面——終端零售通路集中度上升、製造端產品結構向高階遷移、以及二手回收與物流成為新興配套產業。掌握高階產能與完整回收網絡的頭部企業將獲得結構性溢價。

懶人包

- 「國補」政策延續,第三批 690 億元超長期特別國債資金已下達,屬全年 3,000 億元中央補貼資金的一部分。

- 資金分批撥付,剩餘資金規劃於 10 月份下達,節奏與終端銷售旺季對齊。

- 補貼覆蓋家電、3C、家居、新能源車等耐久財,截至官方披露帶動商品銷售額達兆元級別區間。

- 政策紅利向頭部企業與全國性連鎖通路集中,零售通路集中度與產品結構升級同步推進。

- 長期看,「國補」已成為中國耐久財市場的中期定價基準,終端銷售將持續與政策批次高度相關。

結論

第三批 690 億元資金的下達,本質上是 2025 年中國消費補貼政策節奏的中段確認。從產業分析的視角,其意義不在單一批次的金額,而在於「國補」已從邊際性的刺激工具,升級為牽動製造端產能排程、零售端議價結構、以及資本市場板塊定價的中期政策變數。對產業觀察者而言,後續值得持續追蹤的,是終端銷售數據對政策批次的驗證效果、政策退坡後的需求韌性,以及跨國資本在地化投資與政策預期之間的互動演化。在政策週期與產業結構深度耦合的背景下,理解「國補」的長期價值,關鍵在於跳出單批資金的視野,回到整條耐久財產業鏈的定價邏輯與結構重塑之上。