寧德時代超額盈利能力的來源解構:從技術護城河、規模經濟到全球化佈局的成本結構分析

寧德時代單季淨利超越七大車廠總和,其超額盈利能力並非偶然,而是材料研發、製程規模、長約定價與全球產能佈局共同建構的成本結構性優勢所致。本文從技術護城河與成本結構解構其利潤來源。

根據最新揭露的財務數據,全球動力電池龍頭寧德時代(CATL)在單一季度的淨利潤規模,已超越中國市場七家頭部整車企業的淨利潤總和。回顧過去一年,這家電池製造商的超額盈利能力已成為電動車產業鏈中最受關注的結構性現象。其利潤來源並非單一因素所能解釋,而是由材料研發壁壘、製程規模經濟、長期合約定價機制與全球化產能佈局共同建構的成本結構性優勢所驅動。本文從技術護城河與成本結構的視角,解構寧德時代超額利潤的來源,並分析其可持續性與對產業鏈的長期影響。

TL;DR

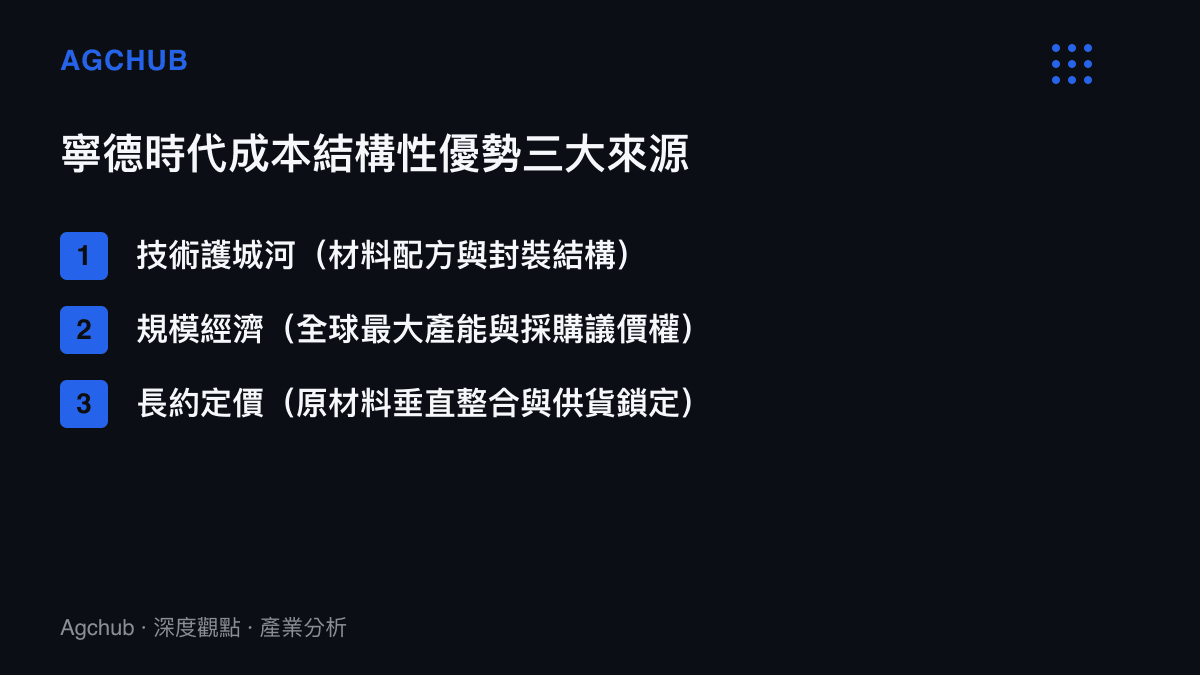

寧德時代超額盈利能力的核心來源,在於其在正極材料、電池結構與製程良率上的技術護城河,結合全球最大動力電池產能所帶來的規模經濟與採購議價權,再輔以長期合約的定價鎖定機制——三者疊加使其在電池成本曲線上顯著領先同業,能夠在整車廠價格戰中仍維持高淨利率。

關鍵事實(可驗證)

- 涉及企業:寧德時代(CATL),全球動力電池裝機量長期位居第一。

- 財務現象:寧德時代單季淨利潤超越中國市場七家頭部整車企業淨利潤總和。

- 核心產品:車用鋰離子動力電池,涵蓋磷酸鐵鋰與三元材料兩大技術路線。

- 關鍵技術資產:CTP(Cell to Pack)無模組電池封裝技術、麒麟電池、神行超充電池、鈉離子電池。

- 全球產能佈局:在中國、德國、匈牙利、印尼等地建有多座超級工廠。

- 上遊併購:透過參股與合資方式佈局鋰礦、鎳礦等關鍵原材料資源。

- 客戶結構:服務全球主要整車製造商,含特斯拉、寶馬、福斯、豐田等。

超額盈利的來源之一:技術護城河與材料研發壁壘

寧德時代的超額盈利能力,首先建立在材料層面的研發壁壘之上。動力電池的成本結構中,正極材料佔比最高,約達四成至五成,其次為隔離膜、電解液與銅箔鋁箔等輔材。能夠在材料配方、晶體結構與摻雜工藝上取得領先,直接決定了一家電池企業在單瓦時成本上的競爭位置。

寧德時代在磷酸鐵鋰與三元材料兩條技術路線上均維持領先地位。其自研的 CTP 無模組封裝技術,透過跳過傳統電池模組層級,將電芯直接整合至電池包,顯著提升體積利用率並減少結構件數量,從而降低單位成本。後續推出的麒麟電池進一步優化熱管理與結構設計,神行超充電池則在快充性能上突破,使磷酸鐵鋰材料也能支援四百千瓦等級的超充功率。

這類結構與材料創新的核心價值,在於它們並非一次性突破,而是構成可持續迭代的技術平臺。每一代新產品的良率提升與成本下降,都會透過規模化生產回饋至下一輪研發投入,形成正向循環。這種平臺化研發能力,正是後進競爭者難以在短期內複製的關鍵壁壘。

與上遊環節的技術壁壘邏輯相近,這類掌握核心製程與材料配方、且具備規模化量產能力的企業,往往能在產業週期中獲取遠高於同業的超額利潤——這一點在記憶體與半導體領域已有明確先例,可參見美光創紀錄財報背後的 HBM 與 AI 算力週期邏輯的分析框架。

超額盈利的來源之二:規模經濟與採購議價權

寧德時代的第二項成本優勢來源,是其全球最大的動力電池產能規模。動力電池製造屬於典型的高資本支出、高規模經濟產業。單一超級工廠的年產能通常以十數吉瓦時為單位計算,建廠投資金額動輒達數十億人民幣。產能規模越大,單位產能的固定成本攤銷越低,對上遊設備供應商與材料供應商的議價能力也越強。

寧德時代作為全球裝機量長期第一的電池企業,其年產能規模據公開資料顯示已達數百吉瓦時等級。這樣的採購體量使其能夠向鋰鹽、正極材料、銅箔、隔離膜等上遊供應商爭取到更低的採購單價,並在原材料價格波動時優先取得供貨保障。據業界估算,規模領先者在材料採購端可享有數個百分點的成本優勢,這在毛利率敏感的電池產業中,足以構成決定性的競爭門檻。

此外,寧德時代透過參股、合資與長期承購協議(offtake agreement)的方式,向上遊鋰礦、鎳礦資源延伸。這類垂直整合佈局的目的,並非完全取代專業礦企,而是在原材料價格劇烈波動時,鎖定一部分低成本供應,平滑利潤曲線。當鋰價在高點時,自有或長約資源的成本遠低於現貨市場;當鋰價回落時,長約又提供供貨穩定性。這種對原材料成本的結構性管控,是寧德時代能在週期波動中維持穩定高淨利率的重要因素。

超額盈利的來源之三:長期合約與定價機制

寧德時代超額盈利能力的第三個支柱,是其與整車廠客戶之間的長期合約與定價機制。動力電池作為電動車成本佔比最高的單一零組件,通常佔整車物料成本的三成至四成。整車廠在選定電池供應商後,因產品認證、產線調校與安全責任歸屬等因素,轉換成本極高,這使得電池供應商與整車廠之間往往形成多年期的綁定關係。

寧德時代與特斯拉、寶馬、福斯、豐田等全球主要整車製造商均簽有長期供貨協議,部分合約期限長達五年至十年。這類合約通常包含最低採購量承諾、價格調整機制與技術合作條款,為寧德時代提供了可預測的訂單基盤與穩定的產能利用率。在產業下行週期,當中小型電池廠面臨產能閒置與虧損時,寧德時代仍能依靠長約客戶維持高稼動率,這是其淨利率顯著高於同業的關鍵。

更值得關注的是定價機制本身。動力電池的定價並非完全跟隨現貨市場的鋰鹽價格逐月浮動,而是透過合約約定的公式進行階段性調整,通常包含加工費與材料成本連動兩部分。這種定價結構使寧德時代能夠將一部分原材料價格波動風險轉嫁出去,同時在材料成本下降時保留加工環節的利潤。當整車廠發動價格戰、要求電池降價時,寧德時代憑藉技術領先地位與替代難度,在降價談判中仍保有較強的議價能力。

與整車廠利潤分配失衡的結構性對照

寧德時代的超額盈利,與整車製造端的弱勢獲利形成鮮明對比。中國市場的電動車整車廠,近年深陷激烈的價格競爭,終端售價持續下探,多數車企的單車淨利已壓縮至極薄邊緣,部分品牌甚至處於虧損狀態。在此背景下,七家頭部整車企業的淨利潤總和,仍不及一家電池供應商的單季淨利,這組數據清晰呈現了電動車產業鏈利潤向上遊核心零組件環節高度集中的結構性失衡。

關於這一利潤分配斷層的完整產業鏈分析,包含整車廠價格戰對下遊利潤的擠壓機制,可進一步參考寧德時代單季淨利超越七大車廠的產業鏈利潤分配結構性斷層分析。本文的焦點則在於:這種失衡並非短期現象,而是由電池環節的技術壁壘、規模門檻與合約黏著性所共同支撐的結構性結果。只要整車廠在電池核心技術上仍依賴外部供應,且產業集中度維持現狀,上遊的超額盈利就具備持續的支撐基礎。

趨勢判斷:護城河的演進與潛在風險

從長期趨勢觀察,寧德時代的成本結構性優勢雖然穩固,但仍面臨若幹可能侵蝕護城河的變數。第一項變數是技術路線的典範轉移。固態電池、鈉離子電池等新技術若在成本或性能上實現突破,可能重塑現有的成本曲線。寧德時代雖已在鈉離子電池領域佈局,但固態電池的量產時程與商業化路徑仍存在不確定性,這為產業格局的長期演變保留了變數。

第二項變數是整車廠的垂直整合反撲。比亞迪憑借自研自產電池的成功模式,已帶動多家整車企業推進電池自製計畫。若更多車企建立自有電池產能,寧德時代的市佔率與定價權將面臨長期壓力。然而,電池研發與量產的技術積累需要時間,且規模經濟門檻極高,短中期內整車廠自製電池仍難以完全替代專業供應商。

第三項變數是地緣政治與貿易政策。歐美市場對中國電池產品的關稅與本地化生產要求日益嚴格,寧德時代透過在德國、匈牙利等地建廠的方式因應,但海外產能的建廠成本、勞動成本與供應鏈成熟度均低於中國本土,這將對其全球成本優勢構成考驗。如何在維持技術領先的同時,於多地緣政治環境中複製其成本結構,將是決定其超額盈利能力能否延續的關鍵課題。

常見問題 FAQ

寧德時代的利潤為什麼能超過七家車廠總和?

寧德時代的超額盈利來自三個結構性來源:在正極材料與電池封裝結構上的技術護城河、全球最大產能帶來的規模經濟與採購議價權、以及與整車廠的長期合約定價機制。三者疊加使其在電池單瓦時成本上顯著領先同業,而整車廠則因價格戰導致單車淨利被嚴重壓縮,兩相對照便形成了單季淨利超越七家車廠總和的結果。

寧德時代的成本優勢主要來自哪裡?

主要來自規模經濟與垂直整合。其年產能規模據公開資料顯示達數百吉瓦時等級,如此大的採購量使其能向上遊材料供應商爭取更低單價;同時透過參股鋰礦、鎳礦與簽訂長期承購協議,鎖定部分低成本原材料供應,平滑週期波動對利潤的衝擊。

寧德時代的超額盈利會持續嗎?

中短期內具備結構性支撐,因為電池技術壁壘、規模門檻與合約黏著性難以快速複製。但長期面臨三項變數:固態電池等新技術路線的典範轉移、整車廠推進電池自製的垂直整合反撲,以及歐美地緣政治對海外擴張的成本壓力。護城河的可持續性,取決於其技術迭代速度能否持續領先於成本優勢的擴散。

整車廠為什麼無法輕易擺脫對寧德時代的依賴?

因為轉換成本極高。電池作為電動車成本最高的單一零組件,更換供應商涉及產品重新認證、產線調校、安全責任歸屬與供貨穩定性等問題,且多數整車廠與寧德時代簽有長期合約。除非整車廠自建電池產能且技術成熟,否則短期內難以完全替代專業電池供應商。

懶人包

- 寧德時代超額盈利的三大來源:技術護城河(材料配方與封裝結構)、規模經濟(全球最大產能與採購議價權)、長約定價(原材料垂直整合與供貨鎖定)。

- 正極材料佔動力電池成本比重最高,約四成至五成,材料研發領先直接決定單瓦時成本競爭力。

- CTP 無模組封裝、麒麟電池、神行超充電池等技術平臺,構成可持續迭代的研發壁壘。

- 全球裝機量第一的產能規模,帶來上遊採購議價權與單位成本攤銷優勢。

- 與整車廠的長期合約提供穩定訂單基盤與高稼動率,是週期下行時仍維持高淨利率的關鍵。

- 整車廠價格戰導致單車淨利被壓縮,與電池環節的超額盈利形成結構性對照。

- 長期變數包括固態電池技術轉移、整車廠垂直整合反撲、以及地緣政治對海外擴張的影響。

結論

寧德時代超額盈利能力的形成,並非單一偶然因素所致,而是技術、規模與合約三層結構性優勢疊加的結果。材料研發壁壘決定了其產品的性能與成本上限,規模經濟與採購議價權決定了其成本下限,而長期合約與定價機制則鎖定了其利潤的穩定性。這三層優勢相互強化,構成了一個難以被後進者在短期內複製的競爭壁壘。

從產業影響的角度審視,這種上遊核心零組件環節的超額盈利,實質上重新定義了電動車產業鏈的價值分配規則。過去汽車產業以整車製造為價值核心的百年格局,正在電動化轉型的過程中被改寫——掌握電池技術與規模的供應商,正在成為產業利潤的主要聚集點。理解寧德時代利潤來源的結構,對於研判電動車產業鏈的長期演進方向、整車廠的應對策略,以及新材料與新技術賽道的投資機會,均具有關鍵的參考價值。