iPhone 17 銷量衝擊四千萬臺大關的產業解讀:蘋果產品週期修復、高階市場集中與臺系供應鏈產能重估訊號

據報導蘋果 iPhone 17 系列上市初期銷量正向四千萬臺門檻推進,本文從產品週期修復、高階市場集中度與臺系供應鏈產能利用率三個維度,解讀此一銷量訊號的產業結構意義。

據報導,蘋果 iPhone 17 系列上市後銷量正向四千萬臺門檻推進。此一數據點折射出三條相互交疊的產業訊號:蘋果產品週期進入修復階段、全球高階智慧手機市場集中度進一步上升,以及臺系與陸系供應鏈產能利用率的重估空間。本篇以產業結構視角拆解此一銷量數字的長期意義,並對照蘋果歷代旗艦的週期座標。

背景:四千萬臺在蘋果產品週期中的座標

回顧過去一年,全球智慧手機出貨量仍處於低谷修復階段。根據 IDC、Canalys 等市調機構公開資料顯示,2023 至 2025 年間全球智慧手機年出貨量約落在 11 至 12 億臺區間,較 2016 年高峯的 14.7 億臺衰退約兩成。在此結構性收縮的背景下,單一旗艦系列在上市初期逼近四千萬臺的銷量水準,意味著高階區段的市佔正向少數品牌集中。

蘋果歷代旗艦的上市季度銷量具有可資對照的歷史座標。業界估算,iPhone 6 系列因大螢幕升級週期,於 2014 年第四季寫下約 7450 萬臺的單季出貨高峯;iPhone 12 系列受 5G 換機潮推動,2020 年第四季出貨約 8150 萬臺(含全系列);而 iPhone 15、iPhone 16 系列因中國需求疲弱與缺乏殺手級應用,首季表現多落在市場預期下緣。iPhone 17 若能在上市初期觸及四千萬臺門檻,將是蘋果近三個世代以來最明確的需求修復訊號,也意味著蘋果的週期谷底已自 2024 年的庫存修正中走出。

關鍵事實條列

- 事件主體:蘋果公司 iPhone 17 系列智慧手機

- 數據指標:上市初期銷量衝擊四千萬臺大關(據社羣熱議與報導傳播,精確數字尚待蘋果官方季度財報確認)

- 來源管道:微博熱搜話題,引用自公開傳播訊號

- 對照基期:全球智慧手機年出貨量約 11 至 12 億臺(市調機構公開資料)

- 歷史座標:iPhone 6、iPhone 12 系列換機週期高峯曾寫下單季七千萬臺以上出貨紀錄

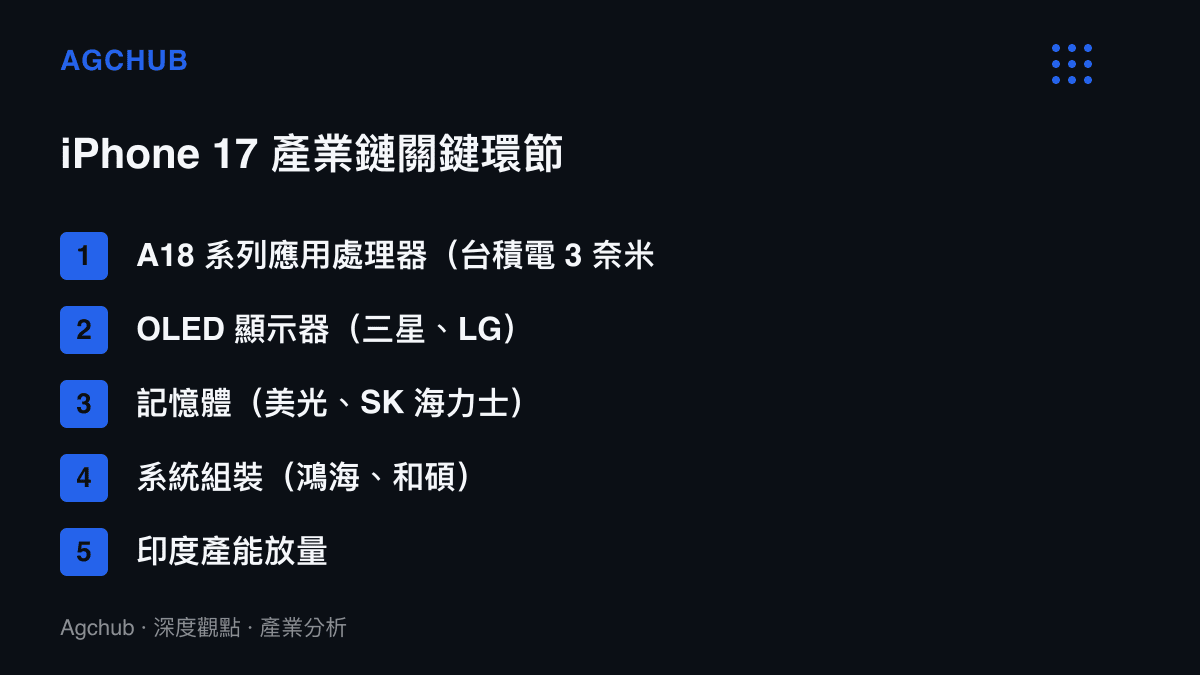

- 供應鏈範圍:涵蓋臺系組裝、陸系零組件、韓系顯示器與記憶體、美系應用處理器代工

影響分析一:高階市場集中度與定價結構

智慧手機市場自 2022 年庫存修正以來,呈現明顯的 K 型復原。低階與中階區段受新興市場購買力下滑壓制,年出貨量持續萎縮;高階區段(批發均價 600 美元以上)則因蘋果與少數 Android 品牌的寡佔格局,呈現量價齊揚。業界估算,蘋果在全球高階智慧手機市場的市佔率長期維持在六成以上,iPhone 17 銷量若如報導所指推進至四千萬臺,將進一步鞏固此一集中度,並壓縮 Android 陣營在 800 至 1000 美元價格帶的反攻空間。

定價結構方面,iPhone 17 系列延續蘋果近年「Pro 機種向上、標準機種守穩」的階梯策略。據公開資料顯示,Pro Max 頂規機種的批發均價已突破 1200 美元,帶動蘋果整體 iPhone 平均售價(ASP)自 2019 年的約 660 美元攀升至近年的 900 美元水準。量增配合價增,是本波銷量訊號對蘋果營收結構最核心的意義:在出貨量成長有限的情況下,ASP 上移仍能驅動營收與毛利率創高。

蘋果近年加速推動印度製造比重提升,此一產能分散策略的供應鏈治理風險與監管挑戰,可參見本站對 蘋果印度製造供應鏈與監管結構風險訊號 的產業解讀。印度產能的放量節奏,將直接制約 iPhone 17 能否在上市初期順利鋪貨至四千萬臺規模,也牽動蘋果對中國組裝依存度的中長期下調幅度。

影響分析二:臺系供應鏈產能利用率重估

iPhone 銷量訊號對臺系供應鏈的產能利用率與毛利率具有直接傳導效果。鴻海作為 iPhone 最大組裝代工廠,其消費電子事業羣營收與 iPhone 出貨量高度連動;和碩、緯創則在次機種與新產品導入環節分食訂單。業界估算,iPhone 17 上市季度若達四千萬臺,臺系組裝廠對應的產能利用率將自先前的七成邊際回升至八成以上,帶動固定成本攤提改善與毛利率小幅修復。

零組件端,臺積電獨家代工的 A18 系列應用處理器為最大受惠項目。臺積電 3 奈米製程產能利用率與蘋果 A 系列、M 系列晶片出貨量直接綁定,iPhone 17 銷量上修將延長 3 奈米製程的高檔需求。此一邏輯與本站先前對 國產 AI 晶片算力供應鏈估值重估訊號 的觀察相互映照:先進製程產能正同時受到消費電子回補與 AI 算力擴張兩股需求拉動,臺積電的週期定位因而較歷史均值更為穩固,資本支出強度亦同步攀升。

光學鏡頭、機殼、電池等次零組件的供應商結構同樣值得追蹤。大立光、玉晶光的鏡頭模組報價隨 iPhone 新機升級週期波動,iPhone 17 若延續潛望式長焦與四重反射稜鏡路線,光學規格升級將支撐臺系光學廠的產品組合改善。電池與機殼端則因中國供應商價格競爭,毛利結構改善幅度相對有限。

先進製程折舊壓力與印度產能放量節奏的量化推估

進一步觀察先進製程的財務結構面,3 奈米製程的單片晶圓成本較 5 奈米提升約四至五成,主因在於 EUV 微影設備攤提與良率爬坡的初期成本集中。業界估算,臺積電 3 奈米製程的單季折舊負擔已佔其合併營收的一成以上,需要蘋果 A18 系列與高通、聯發科等手機晶片客戶的長期訂單覆蓋,才能在 18 至 24 個月的折舊高峯期內維持毛利率結構穩定。iPhone 17 銷量若站穩四千萬臺門檻,等同為臺積電 3 奈米製程提供未來一年以上的產能消耗基線,使折舊壓力得以透過良率改善與量產規模放大而平滑化,這也是先進製程代工廠將產能利用率視為毛利率決定性變數的結構性原因。

印度產能放量節奏則是另一項值得量化推估的變數。根據市場研究機構與印度本地媒體公開報導,蘋果透過鴻海、塔塔集團等合作夥伴,於 2024 至 2025 年間將印度產線佔全球 iPhone 組裝比重自約一成四提升至兩成以上,預估在 iPhone 17 世代進一步向兩成五至三成逼近。以四千萬臺上市初期銷量推估,印度產線約可分擔八百萬至一千二百萬臺的組裝量能,其餘仍由中國鄭州、深圳等主力基地支撐。印度產能的良率爬坡速度與基礎設施成熟度,將決定此一分散配置能否在不拖累上市鋪貨節奏的前提下,實現蘋果降低地緣政治曝險的中長期目標,這也是供應鏈分析師追蹤塔塔集團產線良率與印度本地零組件自給率的原因。

影響分析三:中國需求修復與換機週期長度

中國市場是 iPhone 17 銷量能否站穩四千萬臺的關鍵變數。回顧 2023 至 2024 年,中國智慧手機市場因本土品牌高階機種回歸與消費信心偏弱,iPhone 市佔出現邊際下滑。iPhone 17 若在中國市場出現需求回溫訊號,將與北美、歐洲的穩定換機需求共同支撐總量;反之,若中國銷售持續承壓,四千萬臺門檻將更依賴印度與東南亞等新興需求來填補。

換機週期長度是另一項結構性變數。業界估算,全球 iPhone 用戶的平均換機週期已自 2018 年的約 2.5 年延長至近年的 3.5 年以上。換機週期拉長意味著單期銷量的波動放大:當一波累積換機需求釋放時,首季銷量會出現顯著的基期跳升,隨後逐季遞減。iPhone 17 上市初期的銷量數字,應以此週期視角解讀,避免將脈衝式需求誤判為長期趨勢,也避免將單季波動過度外推至全年出貨預估。

常見問題 FAQ

iPhone 17 銷量衝擊四千萬臺是什麼意思? 此一數字指 iPhone 17 系列上市初期的累計銷量正向四千萬臺門檻推進,屬微博熱議與媒體報導傳播的訊號,精確數字尚待蘋果官方季度財報確認,不應視為已公布的官方數據。

為什麼四千萬臺是重要的產業訊號? 在 iPhone 15、iPhone 16 世代因中國需求疲弱、缺乏殺手級應用而表現平平之後,iPhone 17 若回歸此一規模,代表高階智慧手機需求進入修復階段,並對臺系組裝、零組件供應鏈的產能利用率產生拉動效果。

iPhone 17 銷量對臺灣供應鏈有什麼影響? 鴻海、和碩等組裝廠的產能利用率將隨 iPhone 出貨量連動回升;臺積電 3 奈米先進製程則因獨家代工 A18 系列應用處理器,需求高檔將延長;光學、機殼、電池等次零組件廠的受惠程度則視規格升級幅度而定。

這項數據會如何影響蘋果的定價策略? 若銷量訊號獲確認,蘋果將延續 Pro 機種向上、標準機種守穩的階梯定價,平均售價(ASP)與毛利率結構有望維持高檔,並支撐服務營收的安裝基數擴張。

印度產能放量對 iPhone 17 鋪貨有何影響? 業界推估印度產線在 iPhone 17 世代佔全球組裝比重將升至兩成五至三成,上市初期約可分擔八百萬至一千二百萬臺量能,其餘仍由中國主力基地支撐;印度產線的良率與基礎設施成熟度,將直接制約蘋果降低中國依存度的進度。

趨勢判斷

第一,高階智慧手機市場的寡佔格局將延續,蘋果定價權短期內不易動搖,但 Android 陣營在摺疊機、AI 終端等差異化品類的突圍值得長期追蹤。第二,蘋果供應鏈的「中國加印度」雙軸產能配置將在 iPhone 17 世代進一步常態化,臺系組裝廠的區域產能布局與資本支出節奏,成為中長期估值的關鍵變數。第三,先進製程產能(3 奈米及以下)同時受消費電子與 AI 算力驅動,臺積電的週期定位較歷史更為穩固,但資本支出強度同步攀升,折舊壓力將成為下一階段的觀察重點。

整體而言,iPhone 17 銷量衝擊四千萬臺大關,是蘋果產品週期修復、高階市場集中度上升、臺系與陸系供應鏈產能利用率重估三條訊號的交匯點。在解讀此一數字時,應同時考量換機週期拉長帶來的脈衝效應、中國需求的不確定性,以及先進製程產能受 AI 算力同步拉動的結構變項。長期而言,此一銷量訊號鞏固了蘋果在高階智慧手機市場的定價權,也再次凸顯供應鏈利潤向掌握關鍵環節的廠商集中的產業通則。